家庭农场发展模式研究

2016-05-30王睿韬罗捷秦小迪

王睿韬 罗捷 秦小迪

摘要:针对家庭农场的经营模式、发展道路等问题,笔者在湖北省荆门市京山县部分家庭农场进行了调查,基于中国国情并参考国外优秀家庭农场的发展模式,提出适应当下发展现状的经营模式,为家庭农场的发展注入现代管理思想,优化生产运作模式,分担农业生产风险,提高经营利得。

关键词:家庭农场;发展模式;现代化管理

一、我国家庭农场发展现状

国内家庭农场近年来逐渐形成以上海松江、安徽郎溪、湖北武汉等地为主要试点的格局,各地模式趋于多元化。

上海松江区家庭农场以同一行政村或同一村级集体组织的农民家庭为生产单位,种植粮食蔬菜或者养殖生猪,主要有五大原则:农户自愿有偿、经营者自耕、适度规模经营、土地流转合理适度和经营者择优。

安徽郎溪选定区域进行农业机械化生产,挖掘特色农产品商标,家庭农场建立了与企业的沟通桥梁,减少了销售过程中的中间性成本。并且郎溪县政府增加对农业的财政投入,对于优秀示范家庭农场给予政策扶持和资金奖励。

湖北武汉以单个家庭农场为单位进行大规模机械化种植或养殖,农作物主要有水稻、小麦、玉米、棉花等。还出现了大棚蔬果采摘园模式,收入来源于种植和顾客观光。畜牧养殖多为农户集资建农场,水产养殖多为大面积专业化生产。

二、京山县家庭农场发展面临的主要挑战

“经营有了合法资格,不代表经营得好,经营得长久。”京山县经管局负责人提到。通过实地调查发现,家庭农场的成长面临着一系列的问题。

(一)劳动力与资本投入决策

1. 如何优化劳动力比例

根据微观经济学生产函数Q=F(L,K),在技术水平不变条件下,家庭农场总产量取决于劳动力投入量L和资本投入量K。目前中国农村的现状是年轻力壮的都已经去发达城镇发展,而留守在类似于京山县这种发展程度稍为滞后的县城,基本上都是年纪在四五十岁的中老年人,这个群体由于时代的原因,所受的教育水平有限。但经营管理农场需要年轻的知识分子,所以怎么优化劳动力在生产中的配置是一个亟需解决的问题。

2. 如何发展新型职业农民

京山县普遍存在家庭农场主自我组织管理能力差,市场意识淡漠,经营理念匮乏等问题,要想改变这一现状,就必须提升当地农民基本素质,使他们成为时代要求的掌握现代科技与管理知识并具备现代观念,有文化、善经营、会管理、懂科技、有道德并且有创新能力的新型职业农民。

(二)金融支持的问题

1. 信贷规模和期限结构

由于现代农业生产周期长,资金投入大,家庭农场投资融资需求大。金融机构要求信贷对象具备有效的抵押担保物,而现阶段专业大户、家庭农场等仍因缺乏有效的抵押担保物,无法满足金融机构的要求而被拒之门外。

金融机构一般小额农村信贷的期限偏短,多为1年,而家庭农场的融资需求贯穿生产周期的各个阶段和生产流程的各个环节,各阶段融资需求期限各不相同,既有中长期融资需求又有短期融资需求。这就需要金融机构具有针对家庭农场的不同期限的贷款。

2. 服务模式

金融机构服务方式单一,手段较为落后,产品同质化较高,最主要是联保贷款、抵(质)押担保贷款。一些激励金融机构开展家庭农场业务和技术创新的相关政策尚未建立起来。大多数金融机构只是采取原来的业务和技术模式,无法适应家庭农场已经出现多元化需求趋势。

三、京山县家庭农场发展模式改进方案

(一)家庭农场+合作社

1. 模式阐释

家庭农场农场主凭借土地使用权和资金自愿入股合作社,并以股东身份参与经营和利润分配。家庭农场依附于合作社,信贷额度增加、难度降低,品牌的建立更具可行性、短期性,供应和管理统一于合作社,对于风险的控制更有信心。

2. 采用“家庭农场+合作社”的前提

(1)家庭农场产业相同或相近。家庭农场和合作社所含行业不宜太过多元,对于家庭农场来说,众多的专业技术难以在短时间内全部掌握,难以形成品牌;对于合作社来说,行业众多难以进行培训和研究,无法达到内部规模经济,也更难形成品牌。产业相近的家庭农场之间容易形成竞争模式,更利于内部作业模式的改进。

(2)家庭农场规模不大。家庭农场规模应根据种植或养殖类型进行科学规划,规模太大会导致用地成本增加,监管成本加大。

(3)地区范围内大量种植或者养殖,比如盛产某作物的地区。

(4)暂时缺乏技术更新,没有大额资金支持,家庭农场信贷额度和补贴太少,依托于合作社的大额度可以获得更多的技术设备和管理人才。

3. “家庭农场+合作社”的优势

(1)利用现代管理经验思维来应对现代农业,采取先进的管理观念,形成经营的产业化,将生产、资金融入、技术和销售决策权统一于合作社手中,减轻家庭农场的管理压力和对于决策的盲目性。

(2)使大多数家庭农场走出一味靠政府补贴的生存困境,提高政府补助资金的利用率。

(3)借助合作社商标能够在短时间内形成品牌,形成地方特色,建立自己的竞争优势。

(4)合作社因其自身的法人身份能够获得更大的信贷额度和政策补贴,充分调动了金融机构对农业的关注和资金投入。

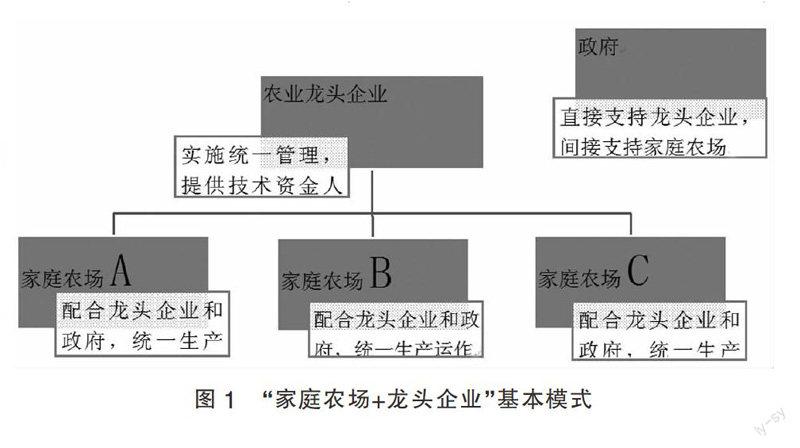

(二)家庭农场+龙头企业

1. 模式提出

家庭农场目前需要大量外部资金的流入,而自身可供抵押资产较少可供的贷款有限,国家政策并不能解决一切资金问题。阿玛蒂亚·森的“权力贫困”理论认为,贫困的实质是能力的缺乏和机会的丧失,若想消除贫困唯有重新构建人的能力,个人交换权利的下降是导致饥饿的直接原因,而个人的交换权力取决于他在社会结构等级中的地位和他所处的经济环境家庭农场贷款能力低下的重要因子是金融机构认为家庭农场经营风险太大且缺乏抵押品。

2. 模式阐释

(1)龙头企业让产业链风险更可控

农业企业应当统一制定生产规划和生产标准,以优惠价格向家庭农场提供种苗及农业生产资料,并以高于市场的价格回收农产品;家庭农场按照标准进行生产,向农业企业提供安全可靠农产品。龙头企业的引进,不仅延长了整个产业链,实现了“降低生产成本、降低经营风险、优化资源配置、提高经济效益”的目标,在订单农业、加工销售等方向的探索也使得农业生产的自然风险和市场风险更加可控。

(2)探索新的利益分配机制

通过提高家庭农场经营的现代化程度和技术水平,增加了生产中的技术含量,减少了生产环节和生产成本,从而提高了家庭农场的绝对收入。另一方面,随着家庭农场合作意识增强与组织化程度的提高,具有共同利益的农户可以联合形成利益共同体,有助于提升家庭农场与企业的博弈能力。

(3)形成紧密型联结机制

在产业联合体内,家庭农场与企业签订合作契约,企业为农场担保贷款,拓宽融资渠道,为农场提供种苗、技术、饲料等,并为农场培训一大批专业技术农民。农场为公司生产农产品,保证了公司的市场供应能力,减少了公司扩建商品的投入。

四、结语

家庭农场作为一种现代化的农业模式,必须配以现代化的管理方式和生产方式,引入国际先进管理思想和经验,与强势产业互惠结合提高自身抗风险能力;充分利用政策倾斜,增强持续自主生存能力;明确农场各岗位职责,发挥岗位最大效用,避免“农场主一把抓”的混乱管理。政府在鼓励家庭农场大力发展的同时,也应引领管理人才走进农村、走进农场。

参考文献:

[1]朱兰.家庭农场模式下农户融资的反贫困效应理论分析[J].中南财经政法大学研究生学报,2013(06).

[2]林毅夫. 制度、技术与中国农业发展[M].上海三联书店,上海人民出版社,1993.

[3]张月兰,周旬月.泰州家庭农场适度规模经营与效益研究[J].山西农经,2015(09).

[4]阿玛蒂亚·森.贫困与饥荒——论权力与剥夺[M].商务印书馆,2001.

(作者单位:中南民族大学管理学院)