大学生互联网金融风险分析及引导教育研究

2016-05-30黄闽渝

【摘要】近年来,“互联网金融”作为新生事物,颇受大学生的欢迎。令人眼花缭乱的互联网金融产品,吸引了着越来越多的大学生群体的加入,但他们当中很多人没有意识到高利润意味着高风险,低门槛的背后暗藏高代价。甚至出现了大学生无力偿还而躲债甚至自杀的悲剧。这警示着高校管理工必须绷紧风险教育这根弦,加强大学生财商培养,提高大学生的金融风险防范的能力。

【关键词】高校;互联网金融;校园贷;信用风险;教育

“随着“互联网+”金融和小额消费信贷业务的飞速发展,各类线上线下借贷平台在校园内大肆扩张,从最早的银行信用卡,到如今的互联网金融平台,大学生这一目标群体从未被市场放弃过。层出不穷的互联网金融产品,不需要担保的低门槛以及大学生们网络购物日常消费习惯,大学生创业资金需求等让越来越多的学生们参与到互联网金融之中。但大学生们薄弱的互联网金融风险意识,以及网络金融平台存安全缺陷和风险漏洞使得高校卷入一系列危机之中。分期付款、校园借贷、互联网理财,面对形式多样的互联网金融产品,大学生该如何规避风险?

一、互联网金融平台的各种形式及存在的各类风险

1.分期付款背后隐藏着分期贷款

以就读于四川大学锦城学院的周某为例,周某在嗨钱网一合作门店分期购买了一部手机。回家后,周某一算账发觉不对劲:自己分18期,每期491元,共要还8838元,比手机价格5888元足足多出近三千元。周洋登录嗨钱网查阅了电子版的四方协议才知道,原来嗨钱网用他的信息在一家名叫“北银消费金融有限公司”(以下简称“北银”)的第三方金融机构办理了一笔贷款,而之前他所签的协议相当于借贷合同,贷款本金为7860元——手机价格变成了6288元,剩下1572元是服务费。分期付款变成了以服务费为名的高利贷。

2.号称为大学生创业、消费、旅游等提供资金的“校园网贷”平台出现校园。

快速便捷、零门槛、无抵押”真如宣传所说,能给在校大学生带来极大优惠吗?据了解,

一些“校园网贷”平台凭借更高的借款额度吸引在校大学生。然而,在贷出高额借款后,借款人为了还清高额债款,不得不在多家平台贷款,拆东墙补西墙,从而进入恶性循环。因为迷恋赌球的河南牧业经济学院大二学生郑旭,在多家平台借贷欠下60多万元后,跳楼自杀。郑旭的自杀,让漏洞百出的“校园网贷”平台引起了公众关注。“吉林高校学生遭遇高利贷”“放贷人强抢学生笔记本电脑抵债”……类似的因校园网贷引发的问题接连曝光。

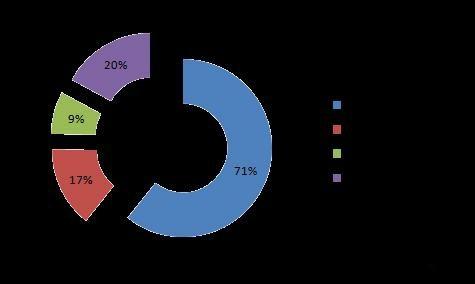

3.七成大学生对互联网金融理财产品跃跃欲试

人人网在线大学生们的理财方式进行了一个投票调查,调查结果如下图所示:

高达71%的学生选择了互联网理财产品,而另外一个权威调查也显示在2015年全国高校有超过35%的大学生使用过互联网理财产品。而因为无法辨别互联网理财平台的资金实力或者是否规范合法,不少学生将资金投入互联网理财产品后血本无归。

二、进行大学生互联网金融风险教育的必要性

1.大学生对互联网金融缺乏认识,没有意识到它带来便利的同时也隐藏着巨大风险。

互联网+改变着大学生们的生活方式,令人趋之若鹜互联网金融平台,正在凭借其强大的口碑效在校园中迅速扩张。日常消费,投资理财,资金周转都离不开互联网金融。互联网金融发展的发展铺天盖地而来,而我们对大学生相关的金融教非常欠缺,学生们平日资金来源基本上是来自父母,大学生们普遍缺乏理财能力和风险意识,学生们不知道过度消费,过度借贷的后果是什么,导致借钱消费造成悲剧。

2.大学生信用意识淡薄

在校大学生没有稳定的收入来源,一旦资金紧张,很容易还不上贷款。信用是一个人的经济身份证。金融机构在发放贷款时,个人信用记录都是最重要的依据。一旦因为信用卡逾期留下不良记录,导致自己申请房贷、车贷被拒,相信每个人都会悔恨当初自己的不慎。自2014年以来,我国的征信体系建设不断完善,不少互联网金融机构也借助有资质的征信机构接入了央行的征信体系。大学生盲目贷款,很有可能会给自己留下不良信用记录。除了逾期可能会出现的不良信用记录外,网络贷款逾期产生的罚息、违约金等经济后果也极其严重。

3.互联网金融平台安全缺陷大,风险漏洞多,缺乏有力监管。

互联网并不能改变金融的本质。金融产品与互联网的结合为生活带来便利的同时也增加了风险。而互联网金融平台为了争抢校园借贷这块大蛋糕,纷纷推出推出贷款门槛低,条件限制少,办理快捷的金融服务,尤其是P2P领域存在行业混乱的现象。很多学生拿着身份证、学生证再填个表,不需要担保不需要资质审核就可以获得额度不低的贷款。不少网贷以低分期利率吸引学生,但这些平台的月利率普遍在0.99%至2.38%之间,明显高于目前银行信用卡分期费率,此外,不少平台还会收取客户服务费率和担保服务费率,这些费率也都是按月计算,有的服务费率甚至高于借款利率,加总之后,一些平台的月费率在3%以上,折算之后,年费率至少在30%以上,这样的借款成本已经堪比高利贷。除此之外,在这些平台上,借款者的贷款违约成本也是高得吓人。

三.如何进行大学生互联网金融风险教育

1.加深大学生对互联网金融认识和了解,开展财商教育

中国的大学生们在青少年阶段就缺乏来自家庭和学的财商的教育,即便孩子是成年以后金融观念、自我消费管理能力还是偏弱。互联网金融带来的便利购物环境,引诱大学生陷入超前消费的泥潭。在我国的学制下,多数大学生都已满18岁,已然拥有完全民事责任能力”,所以不能剥夺他们获得信用贷款的权利。如果和之前的信用卡一样,一味全面禁止所有机构向学生提供信用贷款,但是大学生的信用消费需求仍在,依然会有更不规范的金融产品出现。只有从根本上加深大学生对互联网的金融产品的认识和了解,开设相关的互联网金融知识课程,邀请相关金融专家走进校园开设讲座以及和家长配合从方方面面加强大学生财商教育,让大学生们更具有“经济性”,让他们理解赚钱不易、让他们知道钱的价值、让他们知道如何合理的支配金钱,以形成正确的消费观,才能从根本上防止学生们在将来甚至进入社会后落入“财务陷阱。

2.树立大学生金融安全意识,提高大学生对金融风险的认识

随着互联网金融产品不断向大学生群体渗透,喜欢追逐新鲜事物的大学生们对于互联网金融平台的需求和依赖也越来越大。因此,我们可以看见越来越多的大学生通过互联网进行消费支付,他们当中大部分人没有意识到便利的同时还存在风险。大学生社会经验的缺乏、相关教育的缺失,普遍存在较低的风险防范意识,导致网贷安全问题频发。因此,要时时绷紧控制风险的弦。在高校教育中,通过为学生普及互联网金融法律常识,树立学生的金融安全意识,加强金融风险防范。引导大学生使用平台正确评估自身情况,不要冲动借款,盲目消费。特别需要注意的是注意不要用自己的证件替别人办理贷款,更不要在多个平台间互贷互还,在充分认识贷款风险的前提下,根据自己的合理需求和实际经济能力,谨慎使用“校园贷”;同时告诫学生们选择正规靠谱的网络借款平台,尤其注意大学生们注意贷款合同中的利息、服务费及滞纳金等约定,不被超低利息所蒙蔽。通过开展“信用教育”专题活动,向大学生了解个人信用报告,告知他们信用报告的逾期记录会对未来的金融生活有重要影响,帮助大学生明确诚信的本质和内涵,培养大学生的信用意识和契约精神,做到诚信贷款,按时还款

3.学校加强对在校园开展的互联网金融平台的介入和监管

近些年以来,各种互联网如雨后春笋般涌现,近一年内出现几十家分期贷款平台,在大学校园大力度推广。由于缺乏监管进入校园的互联网金融平台“鱼龙混杂”。一些平台往往只宣传和夸大现金小额贷款分期还款产品的低门槛、零首付、免担保等增加了校园吸引力弱化高利息、高违约金、高服务费等条款,也让学生混淆刚性需求和膨胀需求的区别。正是互联网金融平台的安全缺陷和风险漏洞引发了一系列校园悲剧。因此学生必须加强对于进入校园的互联网金融平台的监管。严格控制各类参差不齐的网络分期、借贷平台的宣传进入校园。

为保证校园的金融信用体系稳妥运营,应当设立校园统一的财务管理中心,及时对学生的信用信息、信用记录以及还款能力进行评估,学校的金融管理中心系统应当积极承担起登记学生贷款情况、监管学生贷款活动的责任,一切平台贷款都须由金融中心监管,从根本上杜绝“一人多贷”的现象,防止出现学生无力支付贷款等问题。在日常学生管理中,要求辅导员能掌握学生在校期间的信贷情况,按时记录和反馈,一旦出现问题能够及时地进行纠正和指导。同时深入运用校园法律援助中心职能,起到帮助和引导深陷校园贷款泥潭的大学生的维权活动,保证学生学会健康地使用互联网金融平台。

【参考文献】

[1]陈鹏;李明然,校园借贷:馅饼,还是陷阱,光明日报.2016.3.29

[2]柯宝红,王珍义,李瑾.大学生投资理财方式研究--基于武汉高校的实证[J]-经济研究导刊2010(24)

[3]邓建鹏.互联网金融法律风险的思考[J]科技与法律.2014 年03 期

[4]谢平邹传伟刘海二。互联网金融监管的必要性与核心原则[J]国际金融研究.2014 年08 期

[5]李洪兴.“校园贷”离不开风险教育[M]人民日报.2016.3.23

[6]李进付.大学生涉足“互联网金融”现象的透析对教育工作的启示[J].理论界2014(09)

作者简介:黄闽渝(1985-),女,助教,硕士研究生,研究方向:大学生思想政治教育。