互联网投资者关系管理的风险及其形成机理

2016-05-30林琳潘琰

林琳 潘琰

摘要:运用互联网技术进行信息披露、IPO路演、互动交流、形象宣传等已成为当前国内外上市公司广泛开展的新型投资者关系管理活动。互联网投资者关系管理的优势显然,而其风险极易被忽视。本文分别以公司、投资者和监管机构为博弈参与方,通过构建信号传递博弈、完美信息动态博弈和不完全信息静态博弈模型,对上述三方面临的风险及其形成机理进行分析。结果表明,互联网环境下的投资者保护法律法规不健全、公司机会主义信息披露倾向、投资者风险意识和信息甄别能力不足、有效监管机制缺失等因素可引发多种风险。因此,监管机构应密切关注并创新设计监管机制,建设安全、高效的网上信息生态环境,切实保护投资者的合法权益。

关键词:互联网;投资者关系管理;风险;形成机理;博弈

中图分类号:F23599文献标识码:A

一、引言

根据2003年美国国家投资者关系协会(The US National Investor Relations Institute)的定义,投资者关系管理(Investor Relationship Management,简称IRM)是指通过运用金融、传播和营销的理论原理管理公司同财经界及其他各界间信息沟通的内容和渠道,旨在实现利益相关方价值最大化的战略管理活动。传统IRM活动包括发布财务报告、组织股东大会、召开新闻发布会和分析师会议等。互联网的兴起为IRM提供了先进的技术平台,通过建设网站进行信息披露、IPO路演、互动交流、形象宣传等已成为当前国内外上市公司广泛开展的新型IRM活动,对于提高公司对投资者的吸引力、满足公司持续的资本需求发挥了重要作用。多年来,互联网IRM被学者们寄予了厚望,认为是一个有效的与各方投资者进行信息沟通的平台(Bollen等,2006),是恰当和有效的传递公司战略信息的方式,是高效地向利益相关者报告公司信息的手段(Campbell等,2003)。

然而,国内外学术界对其风险问题却很少研究。除网络固有的安全隐患外,互联网IRM的风险问题主要表现是由于可披露无限容量的信息极大拓展了公司对外沟通的信息类型和范围,以及实现了与投资者的及时交流与互动,出现了信息质量鱼龙混杂的局面,不可靠信息可能与可靠信息并行披露,虚假信息可能随时传播,且传播速度之快、范围之广为传统IRM所无以比拟。这不仅对投资者及公司自身将造成重大影响,也对监管机构对公司信息披露的监管工作提出了重大挑战。投资者权益保护是资本市场永恒的课题,2013年12月27日国务院办公厅发布的《关于进一步加强资本市场中小投资者合法权益保护工作的意见》再次明确了投资者保护工作的极端重要性。新环境下应如何维护安全、高效的网上信息生态环境,更好地保护投资者,为我国资本市场的转型和长期发展奠定坚实的基础?本文力图对互联网IRM存在的风险及其形成机理予以系统地解析,对风险的防范形成建设性意见。公司、投资者和监管机构是公司IRM重要的利益相关方,三者分别承担信息提供者、信息使用者和信息监管者的角色,作为独立的“理性经济人”,三者各自具有利益诉求,存在相机进行利益博弈的空间,由此可能内在地引发若干风险问题。本文以公司、投资者和监管机构为博弈参与方,对互联网IRM的风险及其成因展开探索,为上述三方规避相关风险、建设安全高效的网上信息生态环境及保护投资者监管目标的实现提供参考。

二、公司与投资者的信号传递博弈

根据信号理论,高质量、业绩好的公司具有充分的传递其未来前景“良好”信号的动机,以展现其与竞争者不同的卓越特质,美化公司的“透明度”声誉(Amitage和Marston,2008)。互联网IRM实质是公司运用互联网技术进行的战略性自愿信息披露行为(Ettredge等,2001),具有“减少投资者疑虑,降低公司股票的信息风险,获得资本市场良好评价(Grahama等,2005)”的意图。显然,作为信息使用者的投资者需要对公司传递的信号予以辨别,据以对公司经营状况和发展前景等做出判断或修正其先验的判断,以资决策。上述过程实质是公司与投资者间一场信号传递与甄别的博弈。

(一)博弈模型前提假设

假设在资本市场上,只有建设网站进行互联网IRM的上市公司和利用公司互联网IRM披露的信息制定决策的投资者两类行为主体,二者均是理性经济人,双方均力图通过决策使自身期望收益最大化:

(1)公司类型θ∈Θ,Θ={θ1,θ2}是公司的类型空间,其中,θ1和θ2分别代表经营状况良好和不良的公司,类型是公司私有信息,投资者只知道公司类型的先验概率分布:p{θ=θ1}=α,p{θ=θ2}=1-α。(2)公司互联网IRM披露的信息是向投资者发出信号x∈X,X={XG,XB}是信号空间,x=XG表示所披露的是反映公司良好经营状况的好消息,x=XB表示反映公司经营状况不良的坏消息。(3)公司如通过互联网IRM披露好消息,将对其投资形象产生正面影响RG;披露坏消息,将产生负面影响RB。显然,RG>0,RB<0。公司建设网站后,通过互联网IRM披露好消息或坏消息对其自身不产生成本差异,设相关成本为固定成本Cc,由于良好投资形象RG对于公司意义重大,故RG>Cc。(4)投资者根据公司发出的信号x=XG或XB运用贝叶斯法则修正其先验概率p(θ),得到公司类型的后验概率p~=p~(θ|x),做出投资或不投资决策。投资者的行动a∈A,A=[Y,N]是行动空间,其中,Y表示决定投资公司,N表示不投资。(5)设投资者的资金总量为Ci,投资于其他机会的平均收益率为K,资金如投入经营良好公司,将获得预期股利收益现值DG,而如投入经营不良公司,则不可能获得股利。(6)投资后,如投资者将股票转让,其资本利得的预期现值为Ei(i=G,B)。其中,EG>0,表示投资良好经营公司将获得的资本利得现值,即投资者将获得投资收益,EB<0,表示投资经营不良公司所获的资本利得现值为负数,即投资者将发生亏损。(7)DG+EG>CiK,即投资者投资良好经营公司所预期获得的股利和资本利得现值高于投资其他机会的收益,否则投资者不会将资金投资于公司。(8)如投资者投资,公司将获得的预期收益包括股价上升、市值增加等,显然,公司通过互联网IRM传递好消息将对该收益产生放大作用,如传递坏消息该收益将受到抑制,对于公司传递信号x=XG或XB,令该收益分别为WG和WB,WG>WB。(9)为塑造良好投资形象,经营不良公司通常希望通过互联网IRM传递好消息。鉴于我国现有投资者保护法律法规不健全,尤其针对互联网环境的投资者保护条例缺失,因此,公司虽然知道其行為可能受到投资者的控告导致承担法律责任等,发生声誉、形象和经济损失(令其为Lf),但发生的可能性(α)较低。

(二)支付函数

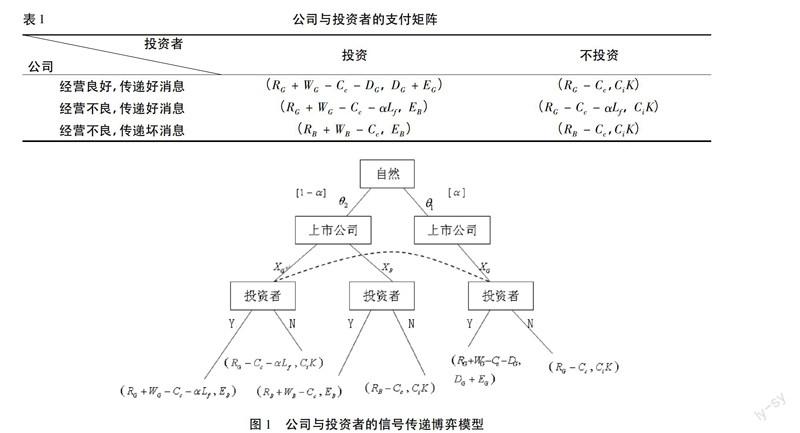

根据上述假设,可以预见,在公司经营状况良好时,其通过互联网IRM传递的一定是好消息信号,不必考虑坏消息的情况。对于各种可能情况,博弈双方支付矩阵如表1。

(三)信号传递博弈模型

显然,在上市公司通过互联网IRM披露信息,投资者据以制定决策的过程中,公司能够预测到投资者将根据其所发送信号修正对其类型的判断并作出决策,因而总是选择将有利信息作为信号向投资者传递。投资者也知道公司所发送的是一个给定其类型和考虑信息效应情况下的最优信号,并使用贝叶斯法则修正对公司类型的判断,以作出有利于自身的决策。这是一场信号传递博弈。博弈次序如下:(1)“自然”首先选择公司的类型θ∈Θ;(2)公司观察到自身类型θ,并通过互联网IRM传递信号x=XG或XB,公司知道所传递信号对投资者将产生的效应,因而选择披露最有利的信息;(3)投资者接收公司传递的信号x,运用贝叶斯法则修正其先验概率p(θ),得到后验概率p~(θ|x),并选择行动a∈A作出投资或不投资决策。该信号传递博弈模型见图1。

(四)博弈分析

信号传递博弈的精炼贝叶斯均衡是战略组合(x*(θ),a*(x))和后验概率p~(θ|x)的结合,它满足如下两个条件:(1)a*(x)∈arg maxa∑θp~(θ|x)U2(x,a,θ);(2)x*(θ)∈arg maxx(U1(x,a*(x),θ))。

其中,a*(x)是给定后验概率p~(θ|x),投资者对公司互联网IRM所传递信号作出的最优行动;x*(θ)是预测到投资者的最优行动a*(x),公司通过互联网IRM发送的最优信号。

显然,当公司经营良好类型是θ1时,其必然披露好消息,即传递的最优信号x*(θ1)=XG。此时,由于投资者选择投资的支付大于不投资(DG+EG)>CiK,投资者的最优行动应是a*(XG)=Y,即投资;当公司经营不良类型是θ2时,其互联网IRM究竟披露何种消息,取决于在对投资者最优行动进行预测基础上对自身支付的比较。投资者有两类行动即投资或不投资,如投资,公司披露好消息的支付为(RG+WG-Cc-αLf),披露坏消息的支付为(RB+WB-Cc),披露好消息所产生的良好投资形象及股价提升效应(RG+WG)显然远大于(RB+WB),考虑到当前投资者保护法律法规的不健全以及互联网环境下投资者保护条例的缺失,αLf的期望值较小,这使得公司在权衡之后仍会选择披露好消息;如不投资,公司披露好消息的支付为(RG-Cc-αLf),披露坏消息的支付为(RB-Cc),同上述理由,公司仍会选择披露好消息。即当经营不良时,无论公司预测投资者最优行动如何,由于良好投资形象和股价提升效应产生的收益大于相关损失期望值,公司通过互联网IRM传递的最优信号将仍是好消息,即x*(θ2)=XG。对投资者而言,投资经营不良公司将导致亏损,不论公司传递何种信号,由于不投资的支付大于投资CiK>EB,投资者的最优行动应是a*(x)=N。然而,这取决于投资者能否根据接收到的信号对公司类型的先验概率进行修正,并做出正确判断。

上述分析表明,公司与投资者间信号传递博弈的精炼贝叶斯均衡是混同均衡。即不论公司类型如何,均选择通过互联网IRM披露好消息,经营不良公司不存在如实披露坏消息的激励。则公司互联网IRM将主要表现为宣传正面信息、隐瞒负面信息的选择性信息披露行为,某些情况下,甚至可能出现披露虚假正面信息的行为。这可能导致两种后果,其一,一般投资者由于风险意识及信息甄别能力的缺憾,较易受到公司互联网IRM繁荣表象的诱导,作出购买公司股票的投资决策,面临信息不可靠和信息误导风险同时承担投资亏损的风险后果;其二,资深投资者在接收互联网IRM信息并进行甄别过程中,发现信息有失公允,对公司不予信任,甚至寻求动用法律手段予以控告,则公司存在面临法律责任,发生声誉、形象和经济损失的风险。究其本质,上述风险形成的内在原因在于投资者保护法律法规不健全背景下公司为追逐自身利益而采取的机会主义互联网IRM行为,包括选择性信息披露和虚假信息披露行为。

三、公司之间的完美信息动态博弈

根据资本需求理论,对资本的持续需求是上市公司IRM的直接动因。资本的稀缺性使得渴求资金投入的众多公司成为资本市场上激烈竞争的对手,公司之间为争夺资本进行着彼此博弈。互联网IRM实质是公司运用互联网技术进行的战略性自愿信息披露行为(Ettredge等,2001),通过良好互动沟通获得投资者的信任与支持,提升自身在资本市场上的竞争力是其核心目标。因此,公司间资本争夺的博弈将部分转化为互联网IRM信息披露水平的博弈。

根据信号理论,同行业公司可能采纳类似的信息披露策略,以保持相似的信息披露水平。因为,如某家公司的披露水平落后于其他公司,其将可能被市場负面解读(Chatterjee和Hawkes,2008)。然而,信息披露并非总能为公司带来包括树立良好声誉和投资形象、提升资本竞争优势和公司股价等正面效果。根据专有成本理论,公司外部存在一些信息使用者(如同行业竞争公司、诉讼方律师等)可能利用公司披露的信息,发现公司弱点并采取针对性策略,令公司陷于不利境地。因此,公司在进行互联网IRM的过程中,需要审慎制定其信息披露策略,既要避免被市场负面评价、损害资本竞争优势的情况,又要防范被竞争者等所利用发生专有成本损失。密切观察同行业公司尤其是优秀同行业公司的互联网IRM信息披露水平,据以制定本公司策略,成为实务中常见的做法。由上可见,公司互联网IRM信息披露策略的制定过程实质是公司之间尤其是同行业公司间进行的一场博弈。

(一)博弈模型前提假设

假设在资本市场上,只有两家建设网站并进行互联网IRM的同行业上市公司,其中一家是领头羊公司,另一家是一般公司,二者均是理性经济人,双方均力图通过决策使自身期望收益最大化。(1)领头羊公司和一般公司的互联网IRM信息披露策略分别为t1,t2∈T,T={H,O}是策略空间。其中,H代表决策进行高质量的互联网IRM信息披露,披露范围广泛、内容丰富、更新及时,使之成为公司与投资者间沟通的主要平台;O代表决策进行一般质量互联网IRM信息披露,所披露信息仅是传统财务报告的复制及少量补充。(2)公司策略如为H,将对其投资形象产生正面影响RG,由于良好沟通可有效缓解信息不对称,公司将更加有望获得投资者的资本投入,即可增强资本竞争优势,以ΔAc表示资本竞争优势的提升;策略如为O,则不可能增强资本竞争优势。此外,由于领头羊公司在行业中的显要地位,其进行高质量互联网IRM信息披露可能增强的资本竞争优势较一般公司更为显著,以βΔAc表示,其中,β为领头羊效应系数。(3)公司知道其互联网IRM披露的信息将为各方公开获得,其中包括善意投资者和与公司存在竞争关系的同行业竞争方。因此,公司策略如为H,须投入更多人力物力资源对其互联网IRM系统予以悉心管理,以保证所披露信息的安全性、完整性、可靠性等,以CH表示公司投入的较高管理成本;策略如为O,所需付出的成本将较低,令其为CL,显然CH>CL。(4)领头羊公司往往受到同行业公司的高度关注,其高质量互联网IRM披露的范围广泛的信息,存在被竞争公司利用的可能性,这将令其承担专有成本Pc,为避免发生专有成本损失,公司须设计并执行充分的管理机制以确保重要信息尤其机密信息不因管理上的疏忽或漏洞被竞争方所窥探。显然,领头羊公司设计并执行的管理机制越健全,承担专有成本的可能性越低,其进行高质量互联网IRM信息披露承担的期望专有成本为1/α·Pc,其中α是管理机制健全系数,即如所设计和执行的管理机制足够健全,α值将充分大,公司承担的期望专有成本将足够低。(5)如领头羊公司策略为O,由于信息披露范围较狭窄,同行业公司难以从中掌握重要信息,不致令其承担专有成本。

(二)支付函数

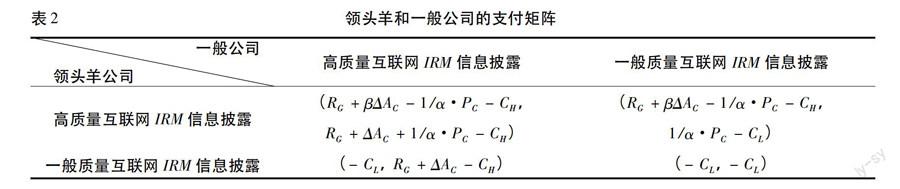

根据上述前提假设,对于各种可能的情况,博弈双方支付矩阵如表2所示。

(三)完美信息动态博弈模型

网络时代,互联网IRM是公司在浩瀚网络上召唤、吸引投资者的“形象工程”。领头羊公司由于其在市场上的高能见度和在行业中的显要地位,具有采纳创新技术的动机,以传递自身与众不同的特质,显然具有更强烈的进行互联网IRM的愿望。因此,领头羊公司首先制定互联网IRM信息披露策略。由于互联网IRM是公司开放的信息披露和沟通平台,一般公司可观察领头羊公司披露的信息,推测其策略并据以制定自身策略,双方策略制定总是力图维护并提升资本竞争优势。该博弈是一个两阶段完美信息动态博弈,博弈次序如下:(1)领头羊公司首先根据其对外沟通战略目标,制定互联网IRM信息披露策略。领头羊公司知道所披露信息将为各方所观察其中包括同行业竞争方,因此,在决策信息披露质量水平的同时,亦须决策投入的人力物力资源并设计适当的管理机制;(2)一般公司观察到领头羊公司的互联网IRM信息,推测领头羊公司的策略,试图从中窥探重要信息,而后制定自身策略,亦决策投入的人力物力资源并设计相应管理机制。该完美信息动态博弈模型见图2。

(四)基于逆向归纳法的博弈分析

对于有限完美信息博弈,逆向归纳法是求解子博弈精炼纳什均衡的最简便方法。由上述博弈次序可知,博弈第一阶段,领头羊公司行动,选择其策略,博弈第二阶段,一般公司在观察领头羊公司的互联网IRM信息并推测其策略后行动,选择自身策略。領头羊公司和一般公司的互联网IRM信息披露策略分别为t1,t2∈T,T={H,O}为策略空间。当博弈进入第二阶段,给定领头羊公司第一阶段的策略选择t1∈T,一般公司的策略应能最大化其支付,即maxt2∈TU2(t1,t2),以t*2代表一般公司的最优策略选择。领头羊公司在预测一般公司在博弈第二阶段的策略选择t*2后进行策略选择,领头羊公司的选择同样应能最大化其支付,即maxt1∈TU1(t1,t*2),以t*1代表领头羊公司的最优策略选择。

由于一般公司能够公开观察领头羊公司的互联网IRM信息,并推测其策略。因此,一般公司知道博弈进入的决策结。给定博弈到达一般公司的左决策结,即一般公司知道领头羊公司的H策略。由于一般公司进行高质量互联网IRM信息披露有助于其树立良好投资形象、增强资本竞争优势等,上述利益对公司而言极其宝贵。通常,二者之和远高于公司所需付出的成本CH,则一般公司H策略所获支付大于O策略 (RG+ΔAC+1/α·PC-CH)>(1/α·PC-CL),一般公司的最优策略选择将为H。给定博弈到达一般公司的右决策结,即一般公司知道领头羊公司的O策略。由于一般公司H策略所获支付仍大于O策略(RG+ΔAC-CH)>(-CL),一般公司的最优策略选择仍将为H。

领头羊公司预测到一般公司在博弈第二阶段的最优策略选择是H,领头羊公司的策略选择仍将基于对两种策略所获支付的衡量,如(RG+βΔAC-1/α·PC-CH)>(-CL),领头羊公司的最优策略选择也将是H。由于进行高质量互联网IRM有助于树立良好投资形象并增强资本竞争优势,且领头羊公司的优势增强往往更加显著,上述利益之和显然远高于公司所需付出的成本CH,故(RG+βΔAC-CH)>(-CL)。然而,领头羊公司通常受到同行业竞争方的高度关注,其进行高质量互联网IRM所披露的范围广泛的信息将为竞争方所观察,从中窥探公司的重要信息甚至机密信息,这将可能使公司面临巨额专有成本损失。因此,领头羊公司在进行高质量互联网IRM信息披露过程中须设计并执行健全的管理机制以努力扼制专有成本的发生,令公司承担的期望专有成本1/α·Pc接近于0,则公司H策略所获支付将高于O策略。此时,领头羊公司的最优策略选择也将是H。

因此,该完美信息动态博弈的子博弈精炼纳什均衡为(H,{H,H})。上述分析表明:领头羊公司具有保护并提升其资本竞争优势的强烈愿望,并希望向市场传递其经营状况高质量的信号,理应决策进行高质量互联网IRM信息披露。然而,这首先取决于其能否设计并执行健全的管理机制,否则,将可能反而承担巨额专有成本损失,得不偿失。实践中,公司间的博弈将不仅是两个阶段,即不仅一般公司可观察领头羊公司的互联网IRM信息,推测其策略,从中窥探重要信息,且领头羊公司也可观察一般公司的互联网IRM信息,推测其策略,并从中窥探重要信息。此时,一般公司如不能设计并执行健全的管理机制,也可能须承担巨额专有成本损失。因此,尽管公司通常具有进行高质量互联网IRM信息披露的动机,但在其设计、执行的管理机制不甚健全的情况下,专有成本的考虑可能令其仍选择进行一般质量互联网IRM信息披露。事实上,除同行业竞争方外,公司外部还存在可能利用其披露的信息,并采取针对行动的其他信息使用者,如诉讼方律师、异议股东等,倘若公司相关管理机制不甚健全,将可能出现某些信息为上述方所掌握并采取不利于公司行动的可能性,令公司面临法律责任同时承担声誉、形象和经济损失等风险。这可以解释当前实践中为何不少上市公司的互联网IRM活动不尽活跃,甚至一些公司在IPO路演之后,基本不对其IRM网页进行更新的现实。综上,公司进行互联网IRM尽管可能的收益卓著,但诸如专有成本损失、法律责任及声誉、形象和经济损失等风险可能随时出现,上述风险形成的内在原因在于:公司所设计并执行的相关管理机制不健全。

四、公司与监管机构的不完全信息静态博弈

互联网IRM是公司创新的自愿信息披露方式,为从技术创新中获益,上市公司通常选择能最大化其收益的策略。如实披露能够传递公司真实经营状况,虽然最符合外部利益相关者的期望和利益,然而,其未必能最大化公司收益。基于对外部监管制度的把握及相关惩戒后果的预期,作为“理性经济人”的公司可能相机行动,根据成本与收益的权衡,选择如实或机会主义信息披露策略。例如,通过互联网IRM宣扬正面信息、隐瞒负面信息甚至传播虚假信息,以寻求获得最大收益。

监管机构肩负保护投资者的重任。对公司信息披露进行监管,监控其透明度及质量,为投资者决策创造良好信息环境,保证资本市场健康运转是其重要职责。对于当前众多公司纷纷开展的互联网IRM行为,监管机构是否介入及介入的程度将直接影响公司策略选择过程中的成本收益权衡。公司将根据现行监管制度及监管力度决定采取的信息披露策略,监管机构也将根据公司互联网IRM中出現的问题探索监管制度及监管力度的调整和改进。由此可见,互联网IRM实践中,公司与监管机构之间亦进行着一场博弈。

(一)博弈模型前提假设

假设在资本市场上,存在两类行为主体:建设网站并进行互联网IRM的上市公司和对公司信息披露负有监管责任的监管机构,二者均是理性经济人,双方均力图通过决策使自身期望收益最大化。(1)公司策略θ∈Θ,Θ={θ1,θ2}是互联网IRM信息披露策略空间,其中,θ1和θ2分别代表采取机会主义和如实信息披露策略。公司策略选择是基于对现行监管制度和监管力度的研判作出的相机行动,其以α概率选择机会主义披露,以1-α概率选择如实披露,即p{θ=θ1}=α,p{θ=θ2}=1-α。(2)互联网IRM信息容量巨大,众多公司巨量且动态更新的信息以及灵活的网上列报方式,使监管机构不可能对其实施全面监查,监管机构的监查策略是观测公司披露的信息,并确定以β概率实施监查,以1-β概率不监查,监管机构的监查成本为Cw。由于互联网IRM不同于传统信息披露的上述特征,监管机构即便监查,仍不能保证发现机会主义信息披露行为,这取决于监管机构的监管能力和监管效率。令监管机构监查行动发现问题的概率为φ,如监查成功,将使其受到外界的赞誉获得声誉Rs;如不能发现机会主义行为,其监管能力将受到质疑,蒙受声誉损失Rl2。(3)公司如采取机会主义信息披露策略,由于“美化”了其实际情况将为其带来如实披露所不可能产生的声誉和投资形象额外提升,令其为RΔ,然而一旦被监管机构的监查行动发现,其将被罚款F,且监管机构将予以公开谴责,公司将发生声誉和投资形象损失Rl1。(4)公司如采取如实披露策略,将获得与实际经营状况相称的来自资本市场的评价,如实披露是其本来义务,故对其声誉和投资形象不会产生额外提升效果,即不会获得RΔ。(5)公司通过互联网IRM进行如实或机会主义披露对公司不产生成本差异,设公司维护网站并进行互联网IRM的成本为固定成本Cc。

(二)不完全信息静态博弈模型

公司进行互联网IRM,具有美化自身声誉和投资形象的愿望,如实披露本是其理应履行的义务。然而,利益的驱使将使其相机行动,以α概率选择机会主义策略。监管机构是公开、公平、公正资本市场的维护者,对公司信息披露进行监管是其主要职责。问题在于,众多公司巨大的互联网IRM信息量使其只能在监管成本允许的前提下,以β概率实施监查。互联网IRM信息披露的特征包括动态更新和灵活列报方式等,对监管机构的监管能力提出了挑战,监管机构的监查行动未必能发现机会主义披露行为,这为公司采取机会主义策略提供了空间。公司知道自身类型并选择披露策略,而监管机构对上述二者均不知道。公司与监管机构同在现行监管架构内行动,双方基于对对方行动的研判分别确定α和β,以最大化自身收益。因此,这是一场不完全信息静态博弈。根据上述前提假设,博弈双方支付矩阵如表3所示。

(三)博弈均衡解及分析

根据上述支付矩阵,可知公司和监管机构的期望效用分别是式(1)和式(2):

该博弈的混合策略纳什均衡解为(α*,β*),即公司的最优反应策略是以α*概率选择机会主义信息披露策略,监管机构的最优反应策略是以β*概率对公司互联网IRM实施监查。如公司机会主义披露概率α>α*,监管机构的最优选择是监查,如α<α*,监管机构的最优选择是不监查,如公司以概率α=α*进行机会主义披露,监管机构将随机选择监查或不监查。同时,如监管机构监查概率β>β*,公司的最优选择是如实披露,如β<β*,公司最优选择是机会主义披露,如监管机构以概率β=β*实施监查,公司将随机选择进行如实或机会主义信息披露。显然,双方策略选择均是基于对对方行动的揣摩和研判。

由式(3)可进一步考查监管机构最优反应策略β*与RΔ、φ、F和Rl1间的关系:(β*/RΔ)>0,表明进行机会主义披露产生的声誉和投资形象提升效应越强,将促使公司选择机会主义策略,则监管机构最优反应策略β*越大,即监管机构实施监查的概率加大; (β*/φ)<0,表明监管机构的监管能力和监管效率越高,发现问题的概率越大,将对公司机会主义行为形成威慑作用,则监管机构的最优反应策略β*越小,即监管机构监查的概率减小;(β*/F)<0,表明监管机构对公司机会主义披露的处罚力度越大,相关经济后果越严重,将制约其动机,则监管机构的最优反应策略β*越小;(β*/Rl1)<0,表明监管机构对公司机会主义披露行为公开谴责,令其声誉和投资形象损失越大,公司顾虑越大,则监管机构的最优反应策略β*越小。

由式(4)进一步考查公司最优反应策略α*与Cw、φ、F、Rs和Rl2间的关系:(α*/Cw)>0,表明监管机构的监查成本越大,将制约监查行动的概率,则公司的最优反应策略α*越大,即公司进行机会主义披露的概率加大;(α*/φ)<0,表明监管机构监管能力和监管效率越高,将对公司机会主义行为形成威慑作用,则公司最优反应策略α*越小,即公司进行机会主义披露的概率减小;(α*/F)<0,表明监管机构对公司机会主义行为的处罚力度越大,公司最优反应策略α*越小;(α*/Rs)<0,表明监管机构监查成功所产生的社会赞誉越大,将激励其监查积极性,则公司的最优反应策略α*越小;(α*/Rl2)<0,表明监管机构监查失败所产生声誉损失越大,将对其形成压力,促使其勤勉工作,则公司的最优反应策略α*越小。

值得注意的是,监管机构监查行动发现问题的概率φ与公司因机会主义披露行为而可能受到的惩罚F,对监管机构和上市公司的最优反应策略均作出了解释。这表明,监管效率及惩罚力度,是监管机构对公司互联网IRM信息披露实施监管过程中需要把握的关键因素,以对机会主义行为形成有力的扼制作用,督促公司如实披露,保证所披露信息的质量。上述分析结果为监管机构对互联网IRM的监管指出了方向。

实践中,监管机构面对的是众多公司巨量且动态更新的互联网IRM信息,如何在有限监管成本的约束下保证监查行动的效果?这要求监管机构设计创新的监管机制,以有效提升其监管效率。倘若仍然延用现有对传统公司信息披露的监管模式,由监管机构人员对公司互联网IRM信息进行监查以发现异常行为,监管机构将可能遭遇监管效率的瓶颈,即便以大量增加监管成本为代价提高监查行动的概率,仍可能无法有效应对机会主义披露行为。这可以解释为何当前世界各国监管机构仍未致力于对公司互联网IRM实施监管的客观事實,缺乏创新的监管机制,监管效率和效果将无以保证,则监管机构的监管工作将止步不前。公司互联网IRM将长期处于放任自流的状态,诸如宣扬正面信息、隐瞒负面信息甚至传播虚假信息的机会主义信息披露行为将可能时有出现,以投资者为代表的信息使用者将持续面临各种信息风险的困扰,基本权益无法得到合理保障,监管机构也将由于监管不力受到公众质疑面临公信力下降的风险。上述风险形成的内在原因在于:缺乏有效的对公司互联网IRM信息披露实施监管的机制。

五、结论

当前,越来越多国内外公司尤其上市公司运用互联网开展投资者关系管理活动。作为一种充分运用先进技术的自愿信息披露行为,互联网IRM的优势不言而喻。然而,其所隐含的风险问题不容忽视。本文的博弈分析表明,公司互联网IRM过程中,投资者将面临信息不可靠和信息误导风险,公司将面临专有成本损失、法律责任及声誉、形象和经济损失风险,监管机构也可能由于监管不力面临公信力下降风险。上述风险形成的内在原因包括:互联网环境下的投资者保护法律法规不健全、公司为追逐自身利益存在机会主义信息披露倾向、一般投资者的风险意识和信息甄别能力不足、公司相关管理机制不健全、有效监管机制缺失等。显然,互联网在公司投资者关系管理领域的应用趋势不可逆转,建设安全、高效的网上信息生态环境已成为当前以监管机构为首的各方的紧迫任务。为促进各方有效规避相关风险,切实保护投资者权益,推动我国资本市场的成功转型和长期发展,我国投资者保护法律法规体系亟需健全,尤其要结合互联网信息环境制定相关条例,监管机构应当积极跟进实践发展步伐,密切关注公司的互联网投资者关系管理活动,组织研究力量探索设计创新的监管机制,寻求有效的监管方案和有力的监控手段;同时,由于互联网技术使得信息生产和利用的环境更加复杂多变,投资者和公司的风险意识和风险管理能力亟需加强,适时开展相关风险教育活动显得尤为必要。

参考文献:

[1]Bollen,L., Hassink,H., and Bozic,G. Measuring and explaining the quality of internet investor relations activities: a multinational empirical analysis[J].International Journal of Accounting Information Systems,2006,(7):273-298.

[2]Campbell,D.J., Craven,B., and Shrives.P. Voluntary social reporting in three FTSE sectors: a comment on perception and legitimacy[J].Accounting, Auditing & Accountability Journal,2013,(4):558-581.

[3]Amitage,S., and Marston,C. Corporate disclosure, cost of capital and reputation: evidence from finance directors[J].The British Accounting Review,2008(40):314-336.

[4]Ettredge,M., Richardson,V.J., and Scholz,S. The presentation of financial information at corporate web sites[J].International Journal of Accounting Information Systems,2001(2):149-168.

[5]Grahama,J.R., Harveva,C.R., and Rajgopal,S. The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005(40):3-73.

[6]Chatterjee,B., and Hawkes,L. Does internet reporting improve the accessibility of financial information? a comparative study of new zealand and indian companies[J].The Australasian Accounting Business & Finance Journal,2008(4):33-58.

Abstract:Utilizing internet technology for information disclosure, IPO roadshow, interactive communication and image propagation has been a new pattern of Investor Relationship Management activity of the listed companies at home and abroad. The advantages of Internet Investor Relationship Management are certainly obvious, however, its risks are apt to be ignored. Using company, investor and regulatory organization as game players, and by constructing signaling game model, perfect information dynamic game model and incomplete information static game model, this paper analyzes the risks and its formation mechanism for the above-mentioned three parties. The results show that the incomplete investor protection laws in internet environment, the opportunistic information disclosure tendency of companies, the insufficient risk consciousness and the ability of information discrimination of investors and the lack of effective supervision mechanism will trigger various risks. The regulatory organization should pay close attention to them and explore creative supervision mechanisms, for the purpose of constructing a safe and efficient internet information ecological environment and protecting investor rights and interests.

Key words:internet; Investor Relationship Management; risk; formation mechanism; game

(责任编辑:李江)