折衷范式内涵的演化及其内在逻辑研究

2016-05-24黄嫚丽赵妙荻

黄嫚丽 赵妙荻

(华南理工大学工商管理学院)

折衷范式内涵的演化及其内在逻辑研究

黄嫚丽赵妙荻

(华南理工大学工商管理学院)

摘要:通过回顾折衷范式的起源与发展,对其演变的路径和主要特征做出归纳与总结,并梳理了资产优势、交易优势和制度优势3类所有权优势的内涵,以及上述三者分别与内部化优势的关系,明晰了折衷范式当前的内在逻辑。基于此,提出了折衷范式未来的修正方向,并在中国情境下对折衷范式开展进一步讨论,给出了中国情境下制度优势(Oi)概念的一种具体化定义过程,以及提出基于中国情境的制度优势(Oi)形成机制的命题。

关键词:折衷范式; 所有权优势; 制度优势; 中国情境; 具体化

1研究背景

国际生产折衷范式(简称折衷范式),又称为OLI范式,是解释跨国公司对外直接投资战略最有力、最全面的理论之一。该理论由DUNNING[1]于1977年在吸收了以往各派学说的有关观点和内容的基础上提出。其中,主要融入了HYMER[2]提出的垄断优势理论、BUCKLEY等[3]提出内部化理论等。由于折衷范式克服了各分支理论相对独立的局限性,因此,被看作跨国公司对外直接投资(FDI)和国际商务研究领域的主流范式和理论。

至今,折衷范式已提出30多年。在此期间,折衷范式不断被修正和完善,一共经历了3次较为重大的完善或改进,其内涵体系变得越来越庞大,但解释力、折衷性和综合性仍得以保持。然而,与此同时折衷范式也变得越来越复杂,理论边界没有得到明确界定,甚至其构成——所有权优势(O)、内部化优势(I)、区位优势(L)的界定及其相互之间的关系也变得模糊,这无疑对折衷范式的未来发展提出了巨大挑战。

基于此,本研究在回顾折衷范式演变及内涵完善的基础上,通过分析折衷范式3个要素的内在逻辑,指出折衷范式在今后的发展方向;同时,基于中国独特情境下企业FDI的经验现象,抽象与归纳出中国企业所有权优势的情境效应,提出命题作为折衷范式内涵修正深化与创新的一种可能方向,以期推动折衷范式理论的进一步发展。

2折衷范式的演变及其内涵的扩展

2.1折衷范式的提出

折衷范式最初成形时,认为企业对外直接投资的发生需要同时具备以下3个条件[1]:①在一个特定国家经营时,相对来自其他国家的企业而言,该企业必须具有净所有权优势(O),而这些所有权优势主要可分为3类,即第1类是企业所拥有某些能使其获取垄断能力和规模优势的无形资产;第2类是在一国之内经营多家分公司的网络中获益或增强竞争力;第3类是在跨国经营中利用不同国家的要素禀赋所产生的优势。②相对出售和出租,企业使用这些净所有权优势能获取更大的收益(即内部化优势)。③当净所有权优势在母国以外得到发挥,并加上东道国资源的投入,便会取得更高的效益(即区位优势)。在这上述3个条件中,所有权优势是解释企业为什么进行海外市场拓展最为关键的要素。

2.2折衷范式内涵的第1次拓展:建立动态化的范式

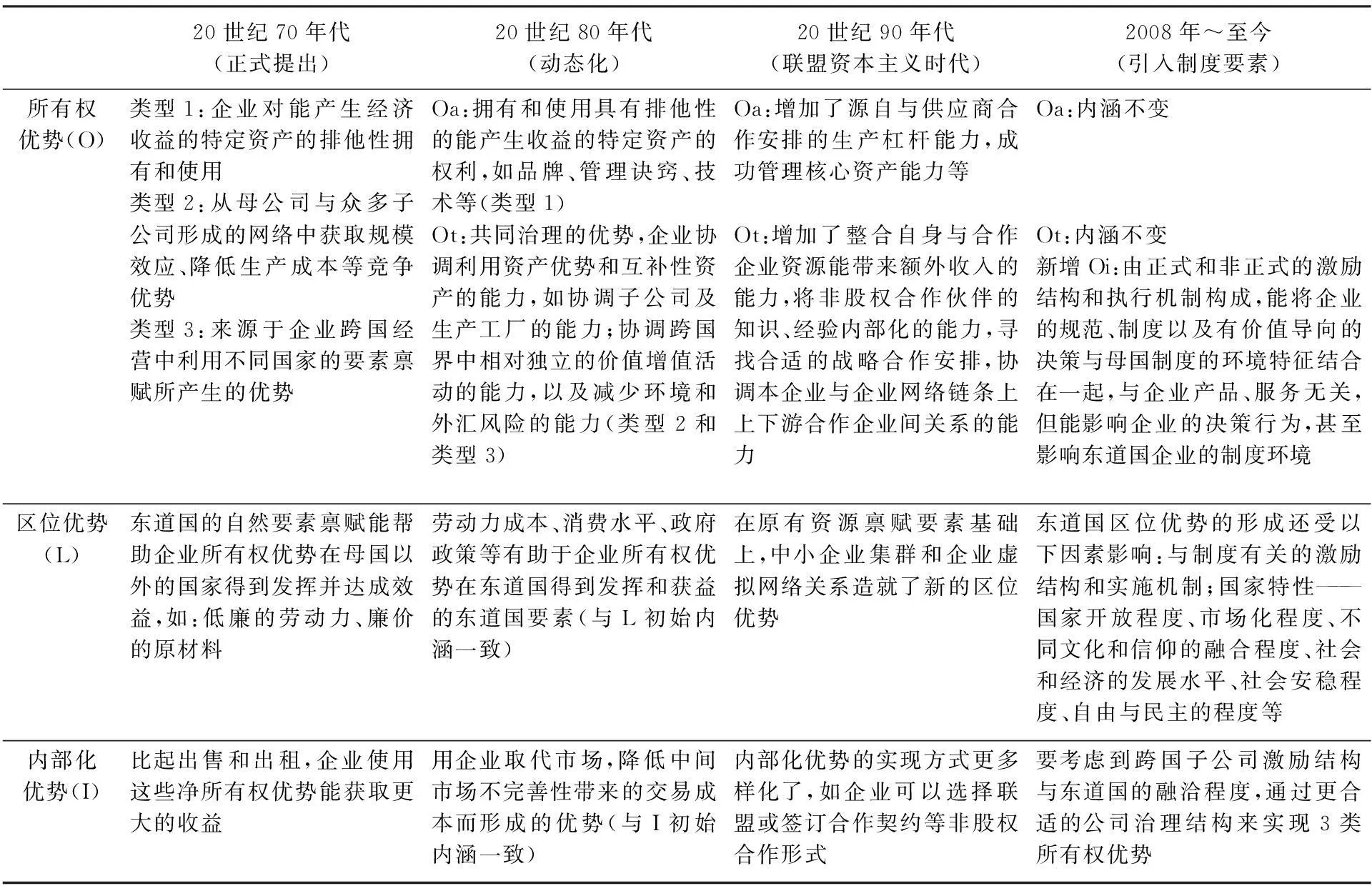

折衷范式提出后在国际学术界引起了巨大反响,但同时也有不少学者提出批评。其中,最具代表性的批评认为折衷范式作为一个静态的分析范式无法反映企业国际投资活动的动态性,以及企业战略的变化。由此,DUNNING[1]在20世纪80年代后期对其进行了理论修正,将折衷范式动态化。具体如下:①把所有权优势的三大来源分为两组,第1组对应于原有的第1类来源,命名为资产优势(asset-based ownership advantage,Oa);第2组对应于原有的第2类和第3类所有权优势,命名为交易优势(transaction-based ownership advantage,Ot)[4]。②将上述两组来源在时间序列中存在自相关的因素引入到折衷范式要素特性的动态分析中去,提出企业的折衷范式要素特征是处于不断变化之中的,受过去的战略、战略调整情况、内生变量(如技术创新、组织变革、高层经理组成变化等)和外生变量(如人口、原材料价格、政府政策等)改变的影响。③引入相关生命周期理论对有关优势的动态过程进行解释。经过上述完善后,DUNNING[1]认为,折衷范式具备了对跨国企业战略行为变化进行解释的能力。

基于此,DUNNING[1]进一步将资产优势和交易优势进行了完整的定义。具体如下:①资产优势,即拥有和使用具有排他性的、能产生收益的特定资产的权利,是指企业所拥有某些能使其获取垄断能力、规模优势的无形资产(如领先的产品技术、生产管理能力、创新能力等)[5]。②交易优势,即企业协调跨国界中相对独立的价值增值活动的能力,以及减少环境和外汇风险的能力[6]。

2.3折衷范式内涵的第2次扩展:新实践导致的调整

20世纪80年代末至90年代,全球政治经济环境发生了重大变革。其中,根本性的变化是以企业联盟和企业网络的大量出现作为标志,发达国家由科层资本主义时代迈入联盟资本主义时代。鉴于企业在新环境所出现的一系列新的管理实践,DUNNING[7]认为,非股权的形式将成为企业国际生产活动中的新趋势,于是在1995年对折衷范式进行第2次重大完善,以适应环境变化的需求[8]。具体如下:①在所有权优势方面,扩充资产优势和交易优势两者的内涵。在前者的内涵上增加了源自与供应商合作安排的生产杠杆能力;在后者的内涵中,增加了跨国企业整合自身与合作企业资源能带来额外收入的能力。②在区位优势上,增加考虑东道国区位的网络优势。③在内部化优势上,增加来自于非股权合作所带来的优势。DUNNING[7]认为,这种“内部化”优势是有限的,对于企业的核心资产,仍要采取科层资本主义时代的层级控制方式。

2.4折衷范式内涵的第3次扩展:引入新理论

进入21世纪后,随着制度理论的兴起,折衷范式面临着来自制度理论的挑战:①制度因素对跨国企业战略活动的决策和产出有着重要的影响[9]。②当代跨国企业面临的众多治理问题已无法使用传统的折衷范式进行解释。于是,DUNNING等[10]试图把制度理论引入折衷范式,并对三大优势的内涵做出相应拓展。

(1)所有权优势 增加了第3类所有权优势,即制度优势(institution-based ownership advantage,Oi)。制度优势的概念于2008年正式提出。DUNNING等[10]指出,制度优势来源于被称为“企业文化”的价值观、道德以及执行机制。几乎将制度优势等同于企业文化。此后,又进一步明确制度优势主要是由正式和非正式的激励结构和执行机制构成,能将企业的规范、制度及有价值导向的决策与母国制度的环境特征结合在一起,并且能与其他所有权优势一起被企业有意识或无意识地转移到东道国中去(即具备可转移性)[11]。此外,DUNNING等[12]又进一步补充指出,制度优势包含了内生和外生的两个部分。前者来自于体现企业文化的一系列活动,后者来自于企业所在的母国或东道国的正式、非正式制度对企业的影响。

(2)区位优势 以往的区位优势主要考虑的是东道国的资源禀赋、劳动力成本等要素,仅政府政策这一因素同制度要素有关。当今社会,跨国企业在对外直接投资中对东道国的关注已经包含了与制度有关的激励结构和实施机制方面。东道国的国家特性(国家开放程度、市场化程度、社会安稳程度等)也影响着区位优势的构成。

(3)内部化优势 制度优势的转移较为复杂:一方面,在类似制度环境下跨国公司需要一个合适的治理结构来保证资产优势、交易优势和制度优势在与东道国企业合作中的跨国转移;另一方面,若母国与东道国制度存在差异,那么只有当跨国公司对东道国子公司的激励机制和治理结构被东道国所接受(即获得在当地的合法性),所有权优势才能得以实现;当所有权优势在能实现的情况下,企业就会开始对外直接投资,这意味着至少在对外直接投资的初始阶段,企业的制度优势会被内部化。由此,内部化优势内涵的扩展要与企业的发展过程的相关内容联系起来,要与企业不同阶段对外直接投资形式的不同相关。

2.5总结:折衷范式内涵扩展的路径

折衷范式的提出和内涵拓展的历程总结见表1。

表1 折衷范式三大优势内涵的演变

基于拆衷范式的3次修正和完善可以发现,该理论的演化过程具有以下3个特征。

(1)理论边界的扩张源于不断涌现的新经验 折衷范式的每一次完善都是由于企业实践新形式已无法被原有理论所全面解释。例如,将折衷范式动态化是为了反映企业国际投资活动动态性及企业战略的动态变化;联盟资本主义时代折衷范式内涵的调整是基于对新时期企业对外直接投资方式发生转变的精准把握;引入制度理论完善折衷范式则是因为制度已经成为直接关系企业长期国际竞争优势的一大要素,对新兴经济体企业来说尤为如此,其对企业运营起着重大作用,而每一次的完善又都推动理论边界的进一步延展。

(2)理论解释力的增强源于不断整合其他理论 折衷范式之所以能在解释“企业为什么能国际化”这一问题上长期占据主流地位,主要是因为这一理论范式能集各家之长,以弥补单一理论的局限性。其基础理论包括了垄断优势理论、内部化理论和区位理论等对外直接投资的主要分支理论,融合了经济学、管理学等不同学科的内容。近年来,还能因实践变化引入制度理论、增加政治学等学科内容,从而保持了理论的强大解释力。

(3)随着理论内涵的拓展,理论中概念及其关系变得越来越复杂 一直以来,折衷范式内部要素间的关系尚未有清晰的界定,这也是该理论的一个重要缺陷,直接对理论的适用性形成了掣肘。随着理论范式的一次又一次的完善,三大要素的内涵也越来越复杂化,尤其是所有权优势,这无疑进一步增加了要素间关系讨论的难度,同时也突显了解决这一问题的紧迫性和重要性。

3折衷范式的逻辑:拓展后的内在关系分析

3.1所有权优势的内部逻辑

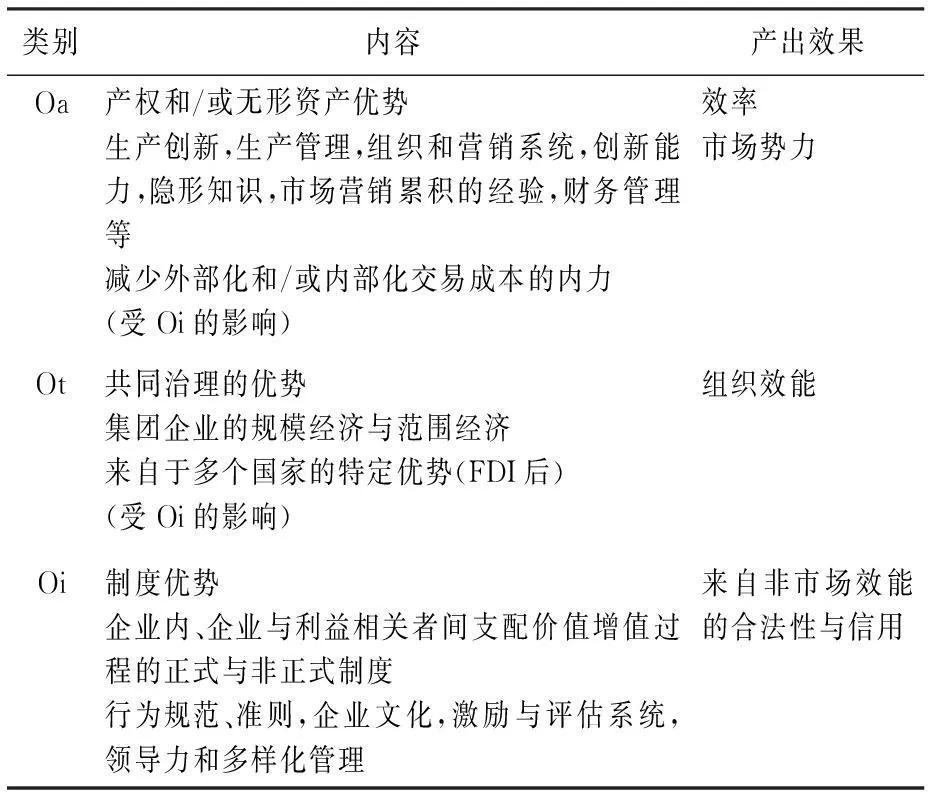

所有权优势中3类所有权优势的界定见表2。

表2 3类所有权优势的比较[13]

上述3类所有权优势来源于不同的理论背景:①资产优势与资源基础观(RBV)的观点比较接近,强调资源的作用和企业的核心能力;②作为共同治理优势与PENROSE[14]所提出的企业增长的管理极限观点有直接联系;③制度优势则是在制度理论的基础上提出来的,但现有研究并没有对资产优势、交易优势和制度优势三者间的关系给出详细说明。由此,本研究将围绕三者的关系展开进一步讨论。

(1)资产优势、交易优势和制度优势是分别解释企业增长受限的3个不同层面的因素[15]①第1层,资产优势限制,即以资产为基础的所有权优势的拥有程度;②第2层,交易优势限制,即企业协调企业内部及企业外部网络价值增值活动的能力,Ot的大小直接决定了企业能够有效管理合作网络的规模和复杂程度;③第3层,制度优势限制,即管理来自于非市场要素的各类不同挑战的能力。三者的联系见图1。

图1 企业增长与所需所有权优势的3个层次

(2)资产优势、交易优势和制度优势三者间具有互补作用一般而言,一个天生国际企业或新兴市场企业不一定具备突出的资产优势,但由于其拥有超出其他企业平均值的组织能力和协调企业网络的能力(即交易优势),又或者具备了在与政府互动中获取机会的制度优势,它的跨国界扩张也能成功。企业或许不能同时具备3类所有权优势,但若其具备超出其他企业平均值的其中一项或两项所有权优势,就能在一定程度上弥补缺失某项所有权优势所造成的不足,从而减少增长限制。与此同时,折衷范式的基本观点会得以保持——所有权优势是FDI的前提条件,只不过对天生国际企业或新兴市场企业而言,其所有权优势不是发达国家企业常有的资产优势[16],而是交易优势或制度优势。

综上所述,资产优势、交易优势和制度优势既相互独立又相互联系,各自来源于不同的理论基础,解释企业不同层面的增长受限因素;同时,三者又能互补并且相互依赖对方而存在。

3.2所有权优势与内部化优势的关系

在20世纪80年代折衷范式内将所有权优势分为资产优势和交易优势后,有学者提出内部化优势与所有权优势中的交易优势存在相似性、界定模糊的问题。基于这样的背景,本研究就所有权优势与内部化优势之间的关系进行讨论。此外,由于区位优势更多的是反映东道国的优势条件或者东道国与母国之间的差异,企业以FDI选择世界不同区位从而形成最有利于发挥/构建所有权优势和内部化优势的价值链空间布局,进而区位优势也有可能成为企业竞争优势的内生性要素[17],但区位优势显然与基于企业自身内部条件的所有权优势、内部化优势[18]的构建逻辑不同。由此,本研究暂不对区位优势进行讨论。

在早期,所有权优势与内部化优势两者的基本内涵界限是明确的,前者为企业内部化市场提供了所需的能力,后者则为企业内部化市场提供了动机和意愿[5]。然而,随着所有权优势不断拓展划分为资产优势、交易优势和制度优势,内部化优势与所有权优势的关系变得模糊不清,有必要对此进行厘清。

(1)资产优势与内部化优势 这两者的关系实际上代表了折衷范式提出之初所有权优势和内部化优势的关系。资产优势一般指专属性资产,往往是企业的核心资产,具备了难以模仿、无法替代和稀缺性的特征[19]。一般而言,一种资产的模仿性、替代性越低、稀缺程度越高,其资产专用性越强。由此,不少学者也用专用性资产来概括这种为企业提供了垄断优势的具有排他性所有权的资产[20]。随着资产的专用性的增强,其在市场转让的难度也相应加大,交易成本也会随之增加[21]。此外,专用性资产难以得到买方的合理估值,若将专用性资产在外部市场交易容易发生价值被低估的情况。由此,企业为了降低交易成本,会选择将专用性资产内部化。由此,可以认为资产优势决定了内部化优势的大小;随着资产优势的增强,企业通过内部化而节约的交易成本越多。

(2)交易优势与内部化优势 从交易优势的概念来看,其同内部化优势之间的界定相当模糊:内部化优势是得益于用股权或非股权合作形式来替代市场交易的形式,优势的根源在于交易成本的降低;交易优势则是基于认知性市场的不完善性而提出的,优势也来源于交易成本的降低。从这个意义而言,两者似乎是一样的,这也正是折衷范式被批评的方面之一。

然而,从逻辑上来看,可以从内部化优势和交易优势的形成过程来予以区别。前者是由企业实施某一行为产生的,后者则是由企业具备某种能力带来的。内部化优势是由于企业采取了对外直接投资而不是贸易行为而带来的优势,主要表现包括:避免寻找伙伴和其他谈判资本的成本、避免行使产权交易的成本、消除买方不确定性、保证中间产品或最终产品的质量等[5]。与此同时,内部化在降低外部市场交易成本的同时却会增加企业内部的协调成本[21],包括庞大内部经营网络中的通讯联络成本、增加的经营管理成本,以及因科层管理而形成的官僚主义成本等。如果企业内部协调成本过高,就会削弱内部化优势。亦即,内部化优势的获得取决于内部协调管理能力。

交易优势反映了企业内部协调这种能力。DUNNING[5]将交易优势又定义为共同治理优势,即通过在母公司和子公司间协调利用资产优势和互补性资产、共享信息和技术,通过协调各个价值增值活动,企业能够获取范围经济和规模经济,并且能有效减少环境和风险,具体表现为组织效能的提高[17]。由此,针对跨越国界后的母子公司关系,如果协调管理能力高,将有效降低企业内部协调成本,进一步增加内部化交易带来的收益,从而增强内部化优势。

(3)制度优势与内部化优势的关系作为一种新的所有权优势,制度优势与资产优势、交易优势的不同在于,它并不与企业所提供的产品、服务有任何直接的关联,更多的是从行为和决策上影响企业[8]。可以通过企业的特定规范和价值观指导企业决策,甚至能为企业的决策打上母国制度环境的印记[11],尤其对企业在选择市场交易还是内部交易这一问题上具有重要影响。

在跨国界的内部交易中,鉴于制度优势由正式和非正式的激励结构和执行机制构成[10],直接影响内部化的组织形式,因而对由执行合约所带来的成本有着重要的影响。具体如下:①制度优势直接决定了跨国界经营的代理成本。如果企业具备了此类优势,除有利于对海外子公司的代理人建立起互助优惠的机制,还有利于减低由于信息不对称带来的违约风险,对内部代理人实施有效激励,减少代理人在原则上的欺骗所造成的代理成本。此外,如果企业能提供一个比市场更好的沟通方法,诚信合约能够较容易实现,而执行合约中所产生的误会也能够更容易被调解[22];为海外子公司的自主行为和创新行为创造了制度条件。②制度优势影响了内部协调成本。规范的执行机制和规范的内部化流程有助于企业提升协调母公司与各子、分公司间资源配置效率,有助于提升企业协调外部网络的独立价值增值活动的效率,降低由此产生的内部协调成本。

由此可见,交易优势、制度优势对内部化优势的影响机制较为相似,也都可以基于交易成本理论予以解释分析。所不同的是,交易优势代表了内部跨国界的协调能力,而制度优势则源自于协调中的制度安排所带来的超额租金。

4折衷范式的未来拓展方向与基于中国情境的理论创新探讨

折衷范式的修正与完善过程尽管保持了其作为理论的解释力、折衷性和综合性,然而其内容变得非常庞大和复杂,为后续研究提出了更大的挑战。特别是进入21世纪以来,来自新兴市场国家企业的对外直接投资实践引起了广泛重视,尤其是中国企业。许多学者呼吁基于中国企业或新兴市场企业的实践经验而修改处于长期垄断地位的折衷范式[23]。尽管如此,大部分学者认为不应全盘否定折衷范式而应继续致力于其修正,进而增强其对新兴经济市场的解释力度。从折衷范式的整个演化过程分析可以发现,学界对由于新兴市场企业实践而产生理论分歧也主要集中在所有权优势这个关键因素上。由于制度优势的抽象程度过高,这个概念一直难以进行实证研究,即难以进入科学研究的范畴。在过去20多年的时间里,学者们对所有权优势的具体化以及操作化基本上都是将其分解为研发能力和营销能力[24],进而以研发密度、广告密度作为替代变量;而在扩展的折衷范式中研发能力与营销能力其实只是资产优势概念的具体化。对交易优势和制度优势而言,尤其是制度优势至今为止仍处于高度抽象的概念思辨阶段。实际上,更为重要的应该是将折衷范式中已有的内涵进行深度挖掘和理论化,即把较为抽象的概念具体化,形成命题与假设,对其理论陈述做出经验检验,亦即以更多的实证研究不断推进其理论发展,这应该是折衷范式未来的发展方向。

4.1制度优势概念具体化的方向

在社会科学中,要对概念具体化就需要进行概念分解,建立抽象程度低的概念,或基于经验现象的概括形成抽象定义[25]。例如,在资产优势的概念发展中,以研发能力、营销能力进而研发密集度和广告密集度等抽象程度低的概念来进行具体化。与此同时,也可以通过对概念来源过程的归纳对此概念进行具体化。例如,MARTIN[26]提出“制度竞争优势”概念时就是以某种行为发生后所出现的情境效果来进行概念界定。为此,对于制度优势的具体化可以有以下两个路径。

(1)制度优势的涵义尽管DUNNING给出的定义较为模糊,但仍可以理解为是一种基于制度的“非市场效能”[14]。与其相近的概念包括“制度资本”[27]、制度资源、制度竞争优势。然而,这些概念并没有比制度优势抽象程度更低。在关于中国企业的制度资本和制度资源的研究中,不少文献以企业的国有股性质、企业与政府的关系(包括政治关联等)、企业接受政府支持程度等角度来作为抽象层次低的替代变量或进行测量[28],可见在这些相近的、抽象程度不同的概念之中,实际上已经涉及了众多不同的支撑理论,概念的效度受到很大挑战。

(2)制度优势的来源 鉴于在现有研究中能够借鉴的文献尚不多见,那么重新寻找一种合适的经验现象进而进行抽象定义是主要的解决办法[25]。首先,这种经验现象不能是偶然的、个性的、随意的,而应是具有共性的和具有规律性的。其次,只要是经验现象,则必然与情境是相关的。鉴于此,如果以中国企业作为研究对象而进行抽象定义,那么就要注意情境的嵌入性[29]和情境效应,特别是情境理论化[30]。

为此,结合上述两个方面理论构建的要求,本研究尝试从中国企业的经验现象出发,对折衷范式的抽象概念——主要是制度优势进行具体化。

4.2基于中国情境经验的抽象与命题的提出

针对那些在竞争性行业已经成为行业国际领先的中国企业,可以发现:这些企业的对外直接投资都具有一种共性的经验现象,那就是在国内市场的横向跨区域整合行为。即中国企业在国内市场的跨区横向整合对其FDI所有权优势形成具有直接而重要的影响。本研究认为,这是中国企业对外直接投资所有权优势的一种情境效应,也是从来源的角度对制度优势概念的一种具体化。这说明中国市场是一个具有高度区域分割性的市场,在此母国环境下,中国企业跨区横向整合将为其形成一种独特的制度优势。其理论意义具体如下。

(1)由国内跨区横向整合形成制度优势的这一过程具有可信度,此逻辑已经得到已有理论的验证KOSTOVA[31]认为跨国公司将面对制度两重性问题,即跨国公司内部母子公司之间的制度趋同性,以及由于子公司受东道国环境影响而造成的制度趋同性,两种不同趋同性形成了“制度两重性”。面对这种两重性,跨国公司在进行公司内部战略活动转移时需要采取专门的管理行为,从而形成一种专门的能力。这表明,从制度理论视角看,跨国公司要管理遍布全球的价值链活动,则要培养超强的应对跨地区制度差异和制度距离的治理能力,这种能力的实质也就是制度优势,是在对外直接投资实施后开始逐步建立的。对于中国企业而言,基于国内的分割性市场,中国企业如果在国内就实施跨区域横向整合,也将形成应对跨地区制度差异和制度距离的治理能力,这种能力也将是制度优势。中国企业与KOSTOVA[31]所指的跨国公司唯一不同的是,中国企业的制度优势是在母国建立,而KOSTOVA所指的能力是在FDI后应对全球不同国家市场而形成的;中国企业与发达国家的跨国公司的FDI路径尽管有所不同,但是这不影响“制度多重性-行为-能力”的逻辑的有效性。

(2)由国内跨区横向整合形成制度优势的这一过程具有中国情境特征且具有外部效度首先,从相关领域的研究可知,传统理论认为一国之内不同区域的生产、经营、交易、行政成本是极少的,只有在国家边界的出现才导致成本上的不连续性,从而导致上述几个方面的成本剧增[32],因而能够克服这些成本的企业必然是那些在国内已经具有所有权优势的企业——这是折衷范式的基本出发点。由此可见,传统理论尽管认为从国内经营多家分公司的网络中获益或增强竞争力也构成了所有权优势,但这只是指出多区域活动的管理能力(Ot);现有国际文献中地域多元化的概念均是指进入不同国家经营的程度,而非母国内不同区域空间的覆盖程度。然而,基于中国国内市场的分割性,中国企业在跨越省际边界时所面临的“外来者劣势”可能比它跨越国家边界的投资更大。BOISOT等[32]提出对于中国中小企业的FDI与其说是对海外市场的战略进入,还不如说是对国内市场的战略撤退。这表明,国内市场分割与中国企业对外直接投资之间的关系正在得到经验性的和解释性的探讨。BOISOT等[32]关注的是由于市场分割而导致中国企业“逃离”母国市场进行国际化。本研究关注的是若中国企业能有效地实施跨区横向整合来克服这种分割性,其不仅具备了内部协调能力(即交易优势),而且具有应对多重制度环境的认知与能力——(即制度优势),它是基于母国制度环境下所产生的独特能力,这种能力将成为所有权优势中的一部分,它体现了一种“非市场效能”。

其次,从制度逻辑理论视角看,制度逻辑多样性并不一定会导致组织的混乱或解体,甚至更具创新能力[32]。企业在应对分割的中国市场若能建立适应多重制度环境的合法性机制以及在冲突的制度逻辑中实现融合[33],则有可能由此练就应对制度逻辑多样性的能力。这种能力是有可能产生的,并且具有一般性。

(3)中国市场的分割性长期被学界关注,学者们一直在探讨中国市场分割与经济增长、出口的关系[34,35]有关研究已证明,中国国内市场分割导致中国企业无法依托巨大的国内需求发挥规模经济而被迫出口[34],是一种市场“挤出”[35]。这一观点实际上与BOISOT等[32]的观点一致。为此,有研究证明了市场分割与国际化之间逻辑的恰当性与正当性,那么也证明了本研究逻辑的恰当性与效度:从微观角度研究单个企业为克服市场分割而进行的战略行动确实对国际化具有不可忽略的影响。

由此,基于上述逻辑推演,提出以下命题:

命题 中国企业在国内市场进行跨区横向整合,在整合超过一定程度后,将建立基于制度(制度优势)的所有权优势。或者说,中国企业国内市场的横向跨区域程度/地域多元化程度在超过某个阈值后,与制度优势正相关。

5研究结论与展望

本研究回顾了折衷范式历次重要的演变,总结归纳其演变的路径和主要特征,分析折衷范式在当前阶段的内在逻辑,梳理所有权优势3种类型(资产优势、交易优势和制度优势)的关系以及它们分别与内部化优势的关系。在上述演化过程的分析中,本研究发现,折衷范式目前存在内容庞大而复杂、三大优势内涵界定不清、关系模糊等问题;但同时具有历史意义的新实践和新经验不断涌现,导致折衷范式的局限性越来越突出,对折衷范式进行新一轮的修正和完善显得日益重要而迫切,学界对此出现多种不同的讨论和争论。本研究认为,折衷范式仍需随着跨国公司对外直接投资行为的历史变革而不断被修正。然而,目前不太可能继续任意拓展折衷范式的边界,而应首先考虑对现有模糊的概念以及内部逻辑关系进行具体化与清晰化,以更多相关的实证研究进行深化和理论化。其中,基于制度的所有权优势(制度优势)因其概念过于抽象以及界定不清,可以成为折衷范式进一步发展的突破口。与此同时,新兴市场跨国公司的战略与行为近年来越来越引起学界的重视,日益成为发展折衷范式与跨国公司理论的主要研究对象。学者们的争论主要集中于所有权优势在新兴市场跨国公司的适应性。在这些争论中,有一些学者指出,引入制度理论来解释新兴市场跨国公司行为具有很强的说服力,而这也正是折衷范式要增加制度内涵这一发展趋势的主要体现。由此,以新兴市场跨国公司(如中国企业)作为研究对象来研究制度优势及其与资产优势、交易优势关系的具体化与清晰化是符合当前折衷范式修正发展主流的。

基于上述折衷范式发展的主体框架与脉络,本研究在分析了折衷范式已有内涵演化的基础上,根据中国企业战略研究情境理论化的要求,提出了制度优势概念具体化的一种定义方法——从基于中国市场分割性而实施的跨区横向整合行为构建制度优势。通过逻辑推演,本研究提出了关于中国企业国内跨区横向整合与制度优势形成机制的相关命题,这是与西方传统跨国公司不同的所有权优势形成机制,是中国企业所有权优势的情境效应的理论化。尽管相关命题需要进一步的实证研究予以验证,但仍希望能对折衷范式内涵拓展后的理论化提供一个新的视角。

参考文献

[1] DUNNING J H. Trade, Location of Economic Activities, and the MNE: A Search for an Eclectic Approach[M]// OHION B.International Allocation of Economic Activity.New York:Holms & Meier,1977:67~69

[2] HYMER S H. The International Operations of National Firms: A Study of Direct Foreign Investment[M]. Cambridge: MIT Press, 1976

[3] BUCKLEY P J, CASSON M. The Future of the Multinational Enterprise[M]. London:The Macmillan Press LTD, 1976

[4] DUNNING J H. Market Power of the Firm and International Transfer of Technology[J]. International Journal of Industrial Organization, 1983,1(4):333~351

[5] DUNNING J H. The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions[J]. Journal of International Business Studies, 1988, 19(1):1~31

[6] DUNNING J H. Explaining International Production[M]. London: Unwin Hyman, 1988

[7] DUNNING J H. Non-Equity forms of Foreign Economic Involvement and the Theory of International Production[M]//MOXON R W, ROEHL T W,TRUITT J F.International Business Strategies in the Asia Pacific Region. Greenwich:JAI Press, 1984:29~61

[8] EDEN L, LI D. Rethinking the O in Dunning’s OLI/Eclectic Paradigm[J]. Multinational Business Review, 2010, 18(2):13~34

[9] PENG M W, WANG D Y L, JIANG Y. An Institution-Based View of International Business Strategy: A Focus on Emerging Economies[J].Journal of International Business Studies,2008,39(5):920~936

[10] DUNNING J H, LUNDAN S M. Multinational Enterprises and the GlobaL Economy[M].2nd ed. Cheltenham: Edward Elgar, 2008

[11] CANTWELL J, DUNNING J H, LUNDAN S M. An Evolutionary Approach to Understanding International Business Activity: The Co-Evolution of Mnes and the Institutional Environment[J]. Journal of International Business Studies, 2010,41(4): 567~586

[12] DUNNING J H, LUNDAN S M. The Institutional Origins of Dynamic Capabilities in Multinational Enterprises[J]. Industrial and Corporate Change, 2010, 19(4):1 225~1 246

[13] LUNDAN S M. What Are Ownership Advantages? [J]. Multinational Business Review, 2010, 18(2):51~69

[14] PENROSE E T. The Theory of the Growth of the Firm[M]. Oxford: Basil Blackwell, 1959

[15] BODDEWYN J J, LUNDAN S M. The Internalization of Societal Institutions[M]. New York: Cambridge University Press, 2010

[16] 黄嫚丽,蓝海林.基于案例的出口导向企业国际竞争优势概念诠释[J].管理学报,2010,7(8):1 144~1 151

[17] BEUGELSDIJK S, MUDAMBI R. MNEs as Border-Crossing Multi-Location Enterprises: The Role of Discontinuities in Geographic Space[J]. Journal of International Business Studies, 2013, 44(5): 413~426

[18] RUGMAN A M. Reconciling Internalization Theory and the Eclectic Paradigm[J].Multinational Business Review, 2010,18(2):1~12

[19] BARNEY J B. Firm Resources and Sustained Competitive Advantage[J]. Journal of Management, 1991, 17(1):99~120

[20] CAVES R E. Multinational Enterprise and Economic Analysis[M]. 2nd ed.Cambridge: Cambridge University Press, 1996

[21] WILLIAMSON O E. The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting[M]. New York: Free Press, 1985

[22] GHOSHAL S, MORAN P. Bad for Practice: A Critique of the Transaction Cost Theory[J]. Academy of Management Review, 1996,21(1):13~47

[23] MATHEWS J A. Competitive Advantage of the Latecomer Firm: A Resource-Based Account of Industrial Catch-Up Strategies[J]. Asia Pacific Journal of Management, 2002,19(4):467~488

[24] DELIOS A, BEAMISH P W. Geographic Scope, Product Diversification, and the Corporate Performance of Japanese Firms[J]. Strategic Management Journal, 1999,20(8):711~727

[25] 袁方. 社会研究方法教程[M]. 北京:北京大学出版社,2007:72~75

[26] MARTIN X. Institutional Advantage[J]. Global Strategy Journal, 2014, 4(1): 55~69

[27] OLIVER C. Sustainable Competitive Advantage: Combining Institutional and Resource-Based Views[J]. Strategic Management Journal, 1997, 18(9): 679~713

[28] REIHLEN M, SMETS M, VEIT A. Management Consultancies as Institutional Agents: Strategies for Creating and Sustaining Institutional Capital[J]. Academy of Management, 2009(s): 1~6

[29] TSUI A S. Contextualization in Chinese Management Research[J]. Management and Organization Review, 2006,2(1): 1~13

[30] 蓝海林, 宋铁波, 曾萍. 情境理论化:基于中国企业战略管理实践的探讨[J]. 管理学报,2012, 9(1): 12~16

[31] KOSTOVA T. Transnational Transfer of Strategic Organizational Practices: A Contextual Perspective[J].Academy of Management Review,1999,24(2):308~324

[32] BOISOT M, MEYER M W. Which Way through the Open Door? Reflections on the Internationalization of Chinese Firms[J]. Management and Organization Review, 2008,4(3): 349~365

[33] BESHAROV M L, SMITH W K. Multiple Institutional Logics in Organizations: Explaining Their Varied Nature and Implications[J]. Academy of Management Review, 2014, 39(3): 364~381

[34] 朱希伟, 金祥荣, 罗德明. 国内市场分割与中国的出口贸易扩张[J]. 经济研究, 2005(12): 68~76

[35] 张杰, 张培丽, 黄泰岩. 市场分割推动了中国企业出口吗?[J]. 经济研究, 2010(8): 29~41

(编辑郭恺)

The Evolution of Eclectic Paradigm and Its Inherent Logic: Review and Discussion on Theoretical Extension within Chinese Context

HUANG ManliZHAO Miaodi

(South China University of Technology, Guangzhou, China)

Abstract:This paper reviews the origin and evolution’s path of the Eclectic Paradigm, sorts out the connotations of three kinds of ownership advantages including asset-based ownership advantage, transaction-based ownership advantage and institution-based ownership advantage (Oi), and discusses the relationship among three kinds of ownership advantages and the relationship between ownership advantage and the other two elements of Eclectic Paradigm, which makes the inherent logic of eclectic paradigm clear. Based on the above, we propose the way of how to amend the eclectic paradigm in the future, provide an approach of conceptualizing Oi, and raise a proposition about the formation mechanism of Oi.

Key words:eclectic paradigm; ownership advantage; institutional-based ownership advantage; Chinese context; conceptualization

中图法分类号:C93

文献标志码:A

文章编号:1672-884X(2016)04-0516-08

基金项目:国家自然科学基金资助项目(71102044,71272133);中央高校基本科研业务费专项资金资助项目(2015ZDXM02,2015XMS25);广东省自然科学基金资助项目(2014a030313268)

收稿日期:2015-11-16

通讯作者:武立东(1971~),男,吉林白城人。南开大学(天津市300071)商学院、中国特色社会主义经济建设协同创新中心教授、博士研究生导师,博士。研究方向为公司治理、企业集团治理与组织理论。E-mail: wldtjnk@163.com

DOI编码: 10.3969/j.issn.1672-884x.2016.04.006