政府融资平台存量项目PPP模式的资本结构选择模型

2016-05-19岳意定黄雄艳

岳意定,黄雄艳

政府融资平台存量项目PPP模式的资本结构选择模型

岳意定,黄雄艳

摘要:在政府融资平台转型背景下,PPP逐渐被广泛认为是地方政府当前较为有效的融资方式。政府融资平台引入狭义的PPP模式有助于打破当前发展困境,实现平台公司发展模式转型。基于狭义PPP模式,将模糊线性规划与群体多属性决策方法相结合,构建了基于FMADM的政府融资平台存量项目PPP融资模式的资本结构选择模型。该模型为地方政府融资平台关于PPP的适用性和方案选择提供方法基础。

关键词:政府融资平台;PPP项目;决策模型

一、问题的提出

地方政府融资平台作为以融资为经营目的的公司,长期为政府市政建设、公共事业等项目建设募集资金,但是由于其法人结构不完善、责任主体不清晰、信息不透明等问题,使得平台公司治理结构不完善、现金流不足、负债率非常高。2013年《全国政府性债务审计结果》显示全国7 170个融资平台公司有偿还责任的债务4.08万亿,占地方政府债务总额的37%。在高额存量债务的背景下,调控政策收紧和土地财政功能弱化使得地方融资平台公司的融资能力逐渐衰退。与此同时,随着新型城镇化的推进,基础建设项目对资金需要不断扩大,使得融资平台创新融资模式势在必行。国务院2014年9月发布《关于加强地方政府性债务管理的意见》,明确要求融资平台公司转变职能,提出要求政府积极推广PPP模式。同期财政部发布了《关于推广运用政府和社会资本合作有关问题的通知》支持融资平台存量项目和新建项目采取PPP模式,由此看出PPP成为了推动政府融资平台转型的一种重要的融资模式。

PPP作为政府与私营部门的一种合作方式,被国内外成功运用于城市基础设施项目融资。从广义上来说,PPP泛指所有公私合作模式,其中包括TOT、BOT、BOOT等多种类型①。另一方面,狭义PPP是指政府与私营部门组建SPV,引入社会资本参与公共服务项目的开发设计、建设等过程,两者以利益共享、风险共担为原则,管理运营项目,私营部门实现目标盈利后将项目转移给公共部门。该模式旨在引入私营部门参与基础设施建设,缓解政府融资平台融资困难和地方财政能力约束等问题。与融资平台公司传统融资方式相比,PPP优点主要体现在平台公司将承担更小的资本成本、建设运营成本等,但是也存在其他诸多不足之处,如合同风险、运营风险等。PPP模式是否完全优于传统融资模式将会受目标项目性质、合约内容、项目风险等因素的影响。本文研究则是基于狭义PPP模式下探讨政府融资平台对存量项目如何选PPP融资方式的决策问题。

国外学者关于PPP的研究较早,自20世纪90年代以来,PPP吸引了大量的学者关注,PPP的相关问题被提出和讨论,例如项目风险管理(Akintoye等,1998;Shen等,2006)、关系管理(Abdul,2001;Chan等,2003;Smyth & Edkins,2007)、融资能力(Bakatjan等,2003;Wibowo,2004②)、项目成功因素(Tang,2010③)。国内关于PPP的相关研究不少,但是关于PPP项目选择的研究较少。李佳嵘、王守清(2011)基于我国PPP模式现状,建立了一套适合我国国情的PSC指标体系,进而基于该体系建立PPP决策体系。季闯等(2013)将模糊实物期权应用于PPP项目价值。考虑到政府融资平台PPP项目决策过程中存在群体决策和主观评判,本文综合运用模糊线性规划方法和模糊群决策方法,基于模糊多属性群决策模型(FMADM)构建了融资平台存量项目PPP方案选择的决策模型④。

二、决策指标体系构建

政府融资平台主要负责政府市政建设、公共事业等方面项目的投融资。根据项目区分理论,这些项目可以分为经营性项目、准经营性项目以及非经营性项目,其中经营性项目自偿能力强,融资相对容易,可让其真正走向市场,通过公开、公平、公正的招投标方式运作;准经营性项目必须在政府适当补贴及政策优惠的前提下,按经营性项目操作模式运作;而非经营性项目主要由政府投资建设,因此准经营性项目和非经营性项目融资难度较大。运用基础设施项目区分理论,既可解决现有的投融资问题及矛盾,又为拓宽基础设施投融资渠道、改革投融资体制、加大投融资力度提供了理论基础。受国外成功经验影响,PPP模式逐渐被认为是解决准经营性和非经营性项目融资困难的有效方式。广义PPP模式涉及类型繁多复杂,本文以狭义PPP模式为对象,研究政府融资平台公司采用PPP过程中的决策问题。狭义PPP模式中,融资平台公司充当政府责任载体与私人部门合作组建特殊目的机构,共同开发建设以及经营,实现利益共享、风险共担,期满后再移交给政府⑤。在融资平台对目标项目进行选择的过程中,需要同时对PPP模式是否适合目标项目和PPP方案的选择进行决策,因而PPP项目的适用性和方案选择是平台公司进行PPP项目决策首要解决的问题。在构建PPP项目决策方法之前,首先需要对其决策影响因素进行分析,进而提炼出决策的指标体系。

1.政府融资平台PPP项目决策影响因素

政府融资平台在针对特定计划选择最优融资方式的过程中,不仅需要考虑项目自身的经济特征,还需考虑不同融资方式下各项经济因素的预期。结合政府投融资平台现实情况,根据项目决策的一般理论,可以将PPP项目决策影响因素分为项目成本、项目收益、项目风险⑥。

项目成本直接决定了存量项目采用PPP模式需要融资的资金规模,同时也影响了后期项目的盈利能力,因而该因素是PPP融资模式选择融资结构需要考虑的重要因素之一。政府融资平台公司存量项目是当前已处于建设期且并未彻底完成建设的项目,所以其项目成本将包括项目建设费用、运营维护成本、利息成本等。项目建设费用主要包括后续的项目设计费、土地开发费用、咨询费等,是项目成本的主要构成部分。运营维护成本是存量项目运营过程中所产生的费用,包括设备维护费用、直接运营成本、间接运营成本。利息成本作为资本成本是PPP融资过程中必须考虑的成本要素,是后续收益需要长期偿还的成本,同时也是私人部门的机会成本,对融资结构的选择存一定的影响。

项目收益不仅是项目回报率的影响因素,同时也反映了项目债务偿还能力。融资平台公司存量项目未来可能收益决定了项目的现值,现值越高获得私人部门融资规模将越大。较高收益使得项目具有较高的债务偿还能力,进而具有较高的再融资能力。项目收益因素具体包括服务收入、收益分成和残值收益等,其中服务收入直接决定了项目总收益,收益分成比例决定了公私两部门收益分配,会间接影响两部门的出资结构。残值收益是项目特许经营期到期后无偿转交给政府时项目的剩余价值,相当于政府部门的收益,进而增加了政府部门的实际收益回报,从而也会影响双方出资比例。

项目风险是融资平台存量项目建设和运营过程中来自内外部不确定性的影响。项目风险会影响项目实际收益,项目的风险程度和可能性较高将会导致私人部门出资比例较低,因而项目风险因素是政府部门与私人部门选择融资结构时需要考虑的重要因素⑦。融资平台存量项目面临的风险包括市场需求风险、成本超支风险、利率风险以及价格风险。市场需求风险主要来自市场需求主体偏好的变化,增加了项目收益的不确定性。成本超支风险主要是指存量项目后期可能出现预算外的成本,其带来的后果则是降低项目的收益回报。由于融资平台存量项目融资规模较大,对利率的敏感性较强,利率的增加会直接导致资本成本的增加。存量项目的价格风险主要是指建设期材料价格变化导致的风险,该风险同样也会是导致项目成本增加的因素之一。

2.指标的选择

根据澳大利亚PPP项目选择所采用的PSC评价体系⑧,结合我国PPP模式的特征,建立了政府融资平台存量项目PPP融资决策的指标体系⑨,详细见表1。

表1 政府融资平台存量项目PPP融资决策指标

3. PPP项目的FMADM资本结构选择模型⑩

在上述指标体系的基础上,构建政府融资平台关于PPP项目的投资决策模型。在上述指标体系中同时存在硬指标和软指标,对于硬指标,由专家给出指标的最大值、最大可能值、最小值,进而将其转换为三角模糊数。对于软指标,本文将其划分为很低、较低、一般、较高、很高5个等级,将5个等级模糊语义转换为三角模糊数,其对应关系见表2。

表2 模糊语义与三角模糊数对应关系

根据各指标对评价结果影响作用方向,将指标分为成本类型C和收益类型B,然后对模糊决策矩阵按照如下公式进行标准化:

第k个专家给予的评价结果为:

其中⊗为模糊数乘法。

3.1模糊偏好关系

若对所有α,Lij-1(α)>0成立,则pij=1;若对所有α,Rij-1(α)<0成立,则pij=0;其余情形偏好关系由如下确定:

结合(3)、(4)、(5)、(6)可以得到不同方案间的偏好关系矩阵P,记第k位专家判断中提炼的偏好关系为P(k)。

3.2求解权重

3.3最优方案求解

利用(7)求解的权重,结合公式(3)可以得到各专家关于备选方案的决策矩阵,并按照(1)和(2)标准化,得到决策矩阵:

然后利用群体决策方法的一般思路,计算FMADM的优属度

若j*=1,则表明该项目不适合采用PPP模式,传统融资模式是最优方案;若j*≠1,则表明该项目适合PPP模式,并且j*为最优PPP方案。

三、应用案例

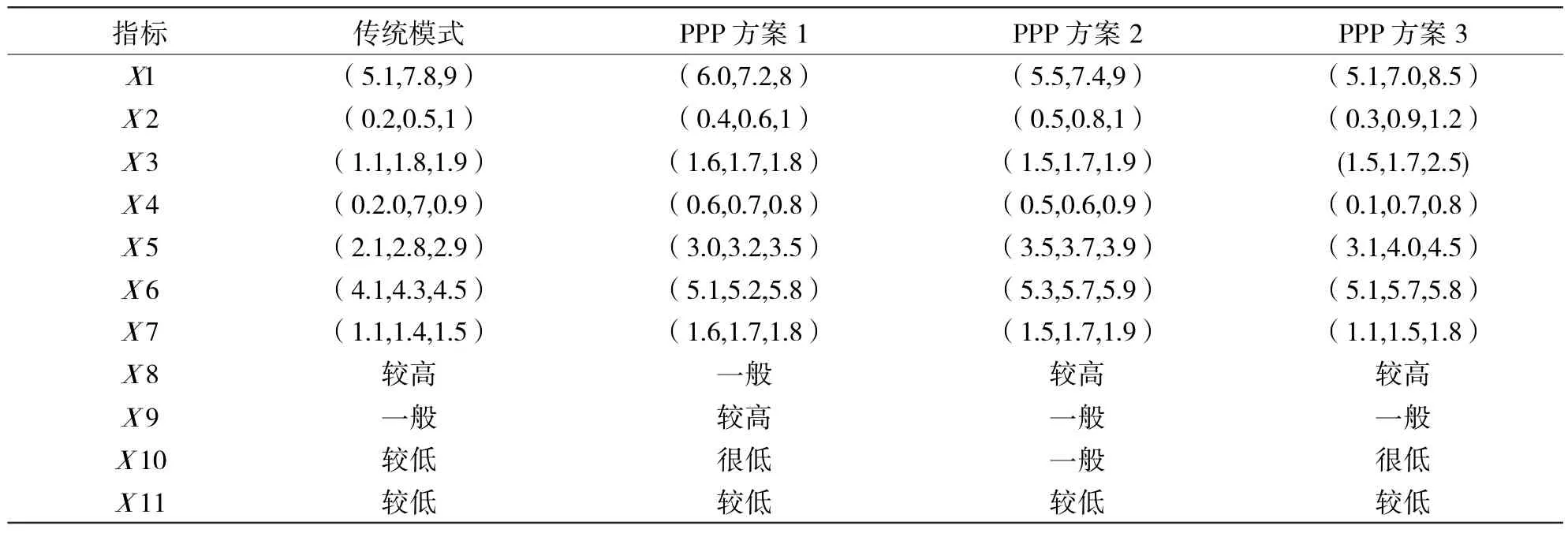

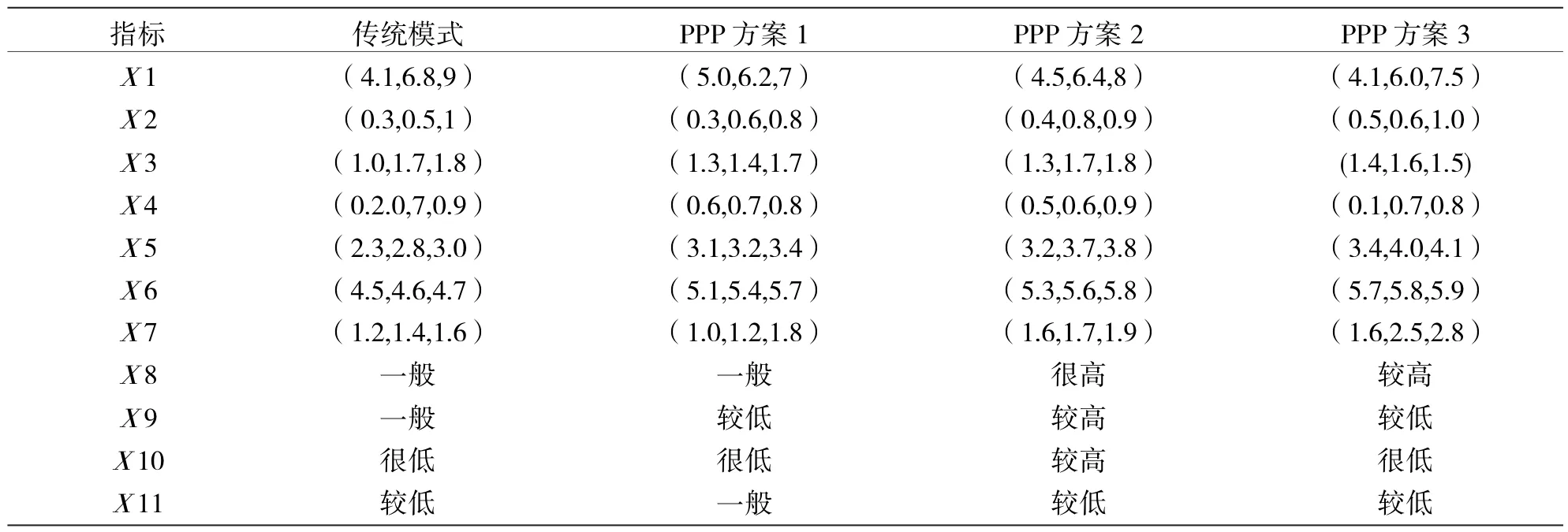

为加快城市污水处理产业化进程,某市政府以特许经营权授予的方式运营某一污水处理厂项目。该项目存在四期工程,目前由当地政府融资平台公司出资承建并完成一期建设。由于融资平台传统融资方式存在一定难度,平台公司决定将该存量项目后期融资转为PPP模式,引入社会资本,共同运营该项目,运营时间为30年。项目近期规模5万吨/日,远期20万吨/日。平台公司正处于选择何种PPP方案的决策阶段。相关工作小组预备了3个PPP方案(3个方案的公、私双方出资比例不同)和1个传统融资方案(银行贷款),其中,各方案包含了出资比例、特许经营权期限、收益分配等内容⑪。为了合理、准确的选择最优PPP方案,邀请了3位相关专家对4个方案进行经验判断,得到基础决策矩阵为表3、表4、表5。

表3 专家1基础决策矩阵

表4 专家2基础决策矩阵

表5 专家3基础决策矩阵

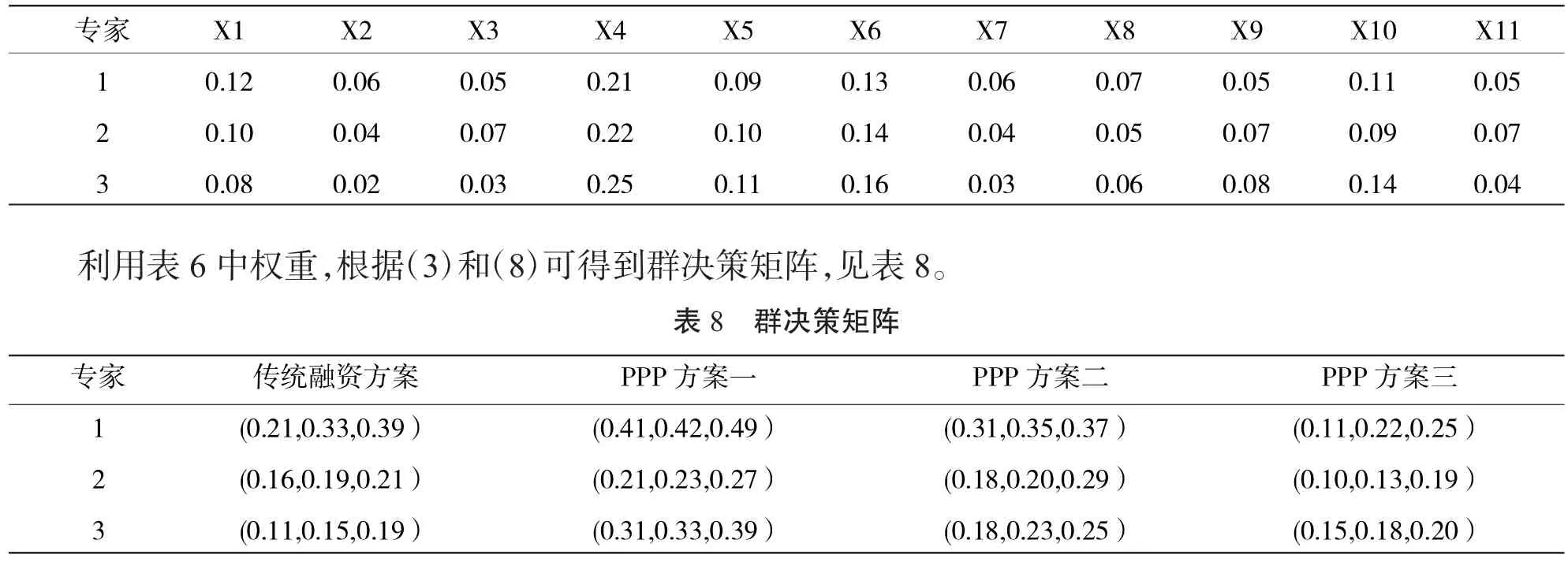

各专家对备选方案的偏好关系如表6。

表6 备选方案偏好矩阵

首先按照表1将各基础决策矩阵中模糊语义转换为模糊三角数,按照(1)~(7),利用Matlab求解,可以得到三位专家给予各指标赋予的权重,见表7。

表7 各专家赋予的指标权重

根据(9)、(10)得到各备选方案对应优属度

μ=(μ1,μ2,μ3,μ4)=(0.32,0.46,0.35,0.23)

通过优属度的比较可以得到最优方案为第二个融资方案即PPP方案1。

四、结论

在政府融资平台转型背景下,PPP逐渐被广泛认为是地方政府当前较为有效的融资方式。本文考虑融资平台公司采用狭义的PPP模式情况下,参照国外PPP决策指标体系,结合我国融资平台运行特征,分别从项目成本、项目收益、项目风险三个方面构建了PPP项目决策的指标体系。在此基础上,将模糊优选法与群体多属性决策方法相结合,构建了基于FMADM的政府融资平台PPP项目资本结构选择模型。该模型为地方政府融资平台关于PPP的适用性和方案选择提供方法基础。

本文虽然为地方政府融资平台在PPP项目融资过程中提供了方法基础,但是PPP项目决策不仅要求对其适用性和方案选择进行决策,还需要相应的保障措施。为保证政府融资平台存量项目PPP融资的顺利进行,在做好资本结构选择的同时也还需要资本合作伙伴的选择和社会资本参与的激励机制。在合作伙伴选择的过程中政府部门要坚持核心能力优势、信誉优先、经验优势等原则,从财务实力、技术能力、管理能力、经验情况等方面构建政府融资平台存量项目PPP模式资本合作伙伴选择的标准。为了鼓励社会资本积极参与存量项目的PPP,政府需要通过制定社会资本参与的激励机制,可以采取建立规范合理的存量项目补贴制度、对参与存量项目PPP融资的私营企业或者机构给予金融支持、针对不同属性类型的存量项目给予SPC(特殊目的公司)适当的税收减免等优惠政策,以此来提高社会资本积极参与存量项目的积极性,为存量项目PPP融资顺利进行和项目运作的成功提供有力保障。

注释:

①Smyth H,Edkins A:“Relationship management in the management of PFI/PPP projects in the UK”,Int J Proj Manag,Vol. 25,No.3,2007.

②Wibowo A:“Valuing guarantees in a BOT infrastructure project”,Eng Constr Archit Manag,Vol.11,No.6,2004.

③Tang L,Shen Q,Cheng EW:“A review of studies on public-private partnership projects in the construction industry”,Int J Proj Manag,Vol.28,No.7,2010.

④Bakatjan S,Arikan M,Tiong R L K:“Optimal capital structure model for BOT power projects in Turkey”,J Constr Eng Manag,Vol.129,No.1,2003.

⑤Ashuri B,Kashani H,Molenaar K R,Lee S Lu:“Risk-neutral pricing approach for evaluating BOT highway projects with government minimum revenue guarantee options”,Journal of Construction Engineering and Management,Vol.138,No.5,2012.

⑥李佳嵘、王守清:《中国PPP项目前期决策体系的改进和完善》,《项目管理技术》2011年第5期。

⑦Yongjiang Ke,Shouqing Wang,Albertpc Chan,et al:“Preferred risk allocation in China’s public private partnership(PPP)projects”,International Journal of Project Management,Vol.28,No.5,2010.

⑧Ping T H,Jeffrey S,Russell,Ching-Wen Hsu,Chieh Lin:“Analyzing the Role of National PPP Units in Promoting PPP:Using New Institutional Economics and a Case Study”,Journal of Construction Engineering and Management,Vol.138,2012.

⑨梁竹、毛佩佩:《PPP特许经营者评价指标的选择》,《经营与管理》2014年第10期。

⑩杜俊慧、魏法杰:《基于灰色理想解法的模糊多属性决策方法研究》,《中北大学学报(自然科学版)》2008年第6期。

⑪刘婷、王守清、盛和太:《PPP项目资本结构选择的国家经验研究》,《建筑经济》2014年第11期。

Financing Structure Selecting Model for PPP Mode of the Government Financing Platform Existing Projects Based on FMADM

YUE Yiding,HUANG Xiongyan

Abstract:Under the background of transformation of the government investment and financing platform,the PPP mode is widely considered to be a more effective financing way of local government. Introducing the special PPP model to local government investment and financing platform helps to break the current development predicament,realizing transformation of the platform company. Based on the PPP model,combining the fuzzy linear program method and multi-attribute group decision-making method,the paper constructs the decision-making model of government investment and financing platform for the PPP project based on FMADM. The model provides the local government investment and financing platform with basic method of the applicability of PPP.

Key words:government investment and financing platform;PPP project;financing structure

基金项目:国家自然科学基金项目“新型农村金融机构的市场进入、脆弱性与可持续发展”(71203241)

作者简介:岳意定,中南大学商学院教授,博士生导师(湖南长沙410083)黄雄艳,中南大学商学院博士研究生(湖南长沙410083)

(责任编校:文香)