中国纺织服装业出口贸易增加值核算与评价

2016-05-14姜延书何思浩

姜延书 何思浩

摘要:根据WIOD数据库1995-2011年数据,本文对中国纺织服装业出口贸易增加值进行核算,并通过GVC指数和RCA_GVC指数对中国纺织服装业出口贸易增加值进行合理评价,发现中国纺织服装业出口贸易增加值率的整体趋势是下降的且程度最大,但中国纺织服装业出口贸易区域内增加值增长速度最快且总额最大;中国对其他区域纺织服装业出口贸易增加值的贡献力度明显大于其他区域对中国纺织服装业出口贸易增加值的贡献;中国纺织服装业出口贸易增加值影响力系数小于1,而感应力系数大于1,其综合作用为负;中国纺织服装业GVC地位要高于其他区域,但中国纺织服装业出口贸易竞争力并不强。

关键词:纺织服装业;GVC指数;贸易增加值;RCA_GVC指数

中图分类号:F74文献标识码:A

随着贸易增加值概念与全球价值链核算理论(出口增加值分解模型)的出现,在国际分工深化和全球生产价值链细化的背景下,出口贸易额按传统总值统计法来核算可能存在高估的现象,对中国纺织服装业的国际竞争力的认识也可能存在偏差。本文采用Koopman等(2010,2014)提出的将出口总值数据分解为国外增加值和国内增加值的方法,对中国纺织服装业出口贸易增加值进行核算,以期探索中国纺织服装业出口中的真实价值;同时,采用Koopman等(2010)所构建的“GVC地位指数”, 探索中国纺织服装业在全球价值链中的地位。

一、贸易增加值核算方法与数据选取

(一)贸易增加值核算方法

基于投入产出表,本文运用Koopman等人(2010,2014)将出口总值数据分解为国外增加值和国内增加值,又将国内增加值分解为最终产品出口中的增加值和中间产品出口中的增加值方法,可以得到如下恒等式:

(二)数据选取

本文所采用的纺织服装业出口贸易增加值的核算数据来源于世界投入产出数据库(WIOD),该数据库提供了欧盟27个国家和世界13个主要经济体、35个产品部门之间的中间品和最终品的贸易数据,剩余的经济体以世界其他国家形式在数据库中得以体现(Timmer等,2012)。世界投入产出表中的区域投入产出表详细刻画了各区域之间的中间投入品和最终消费品的部门数据,各区域各部门的生产增加值,所有区域每个部门的总产出等数据。根据WIOD数据库中的区域投入产出表,本文将数据库中的41个国家分为7个区域,分别为Euro-zone(欧元区)、Other EU(欧盟其他国家)、NAFTA(北美自由贸易协议)、China(中国)、East Asia(东亚,包括日本和韩国)、BRIIAT(主要包括澳大利亚、俄罗斯和印度)以及RoW(世界其他国家),主要探讨各区域自身的纺织服装业的出口贸易增加值的状况,以及各区域之间的纺织服装业的出口贸易增加值的关系等。

二、中国纺织服装业出口贸易增加值核算

(一)中国纺织服装业出口贸易整体概况及国际比较

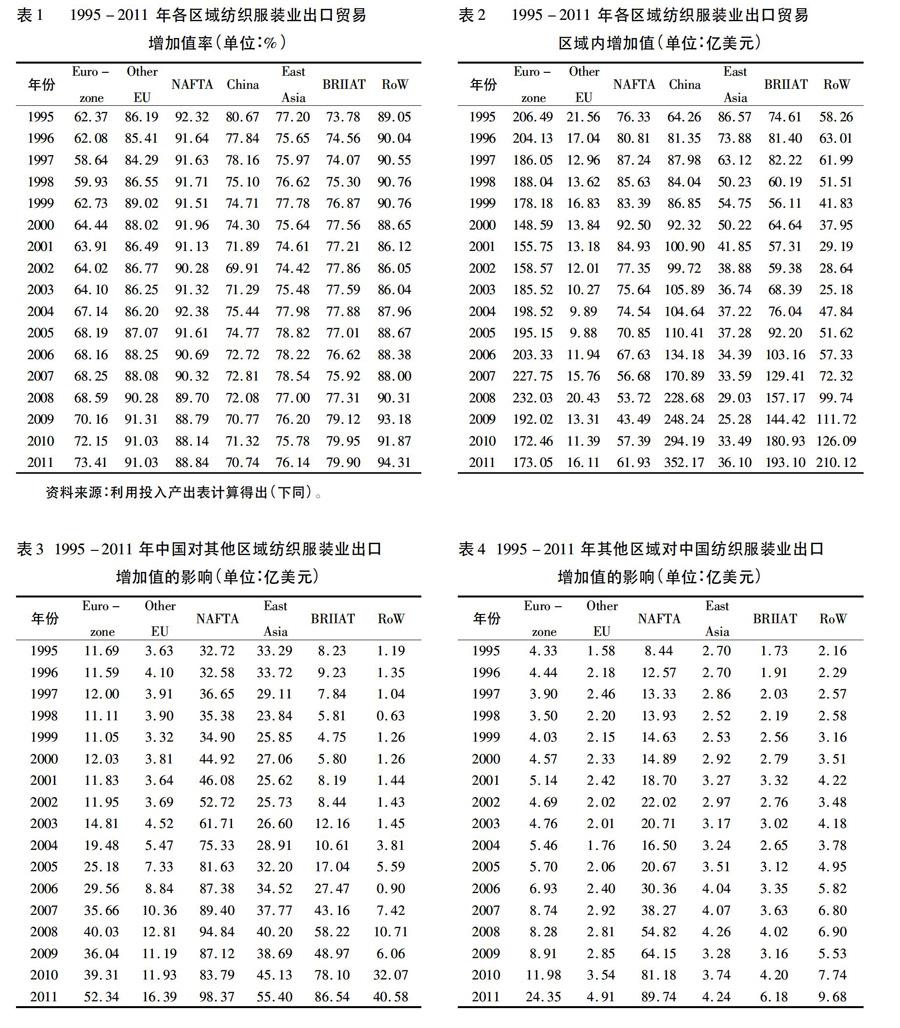

首先,本文核算了我国和其他6大区域纺织服装业出口贸易1995-2011年的整体情况,由表1和表2的核算结果来看:(1)从增加值率角度来看,除中国、东亚和北美3大区域略有下降之外,尤其是中国的下降程度较大,达125%;其他区域都呈现上升趋势,其中欧元区的纺织服装业增加值率上升程度最大。(2) 从区域内增加值角度来看,中国的纺织服装业出口贸易区域内增加值增长速度最快;其次是世界其他国家增速达4倍,但欧元区、北美和东亚呈现下降趋势,尤其是东亚下降了一半之多。我国2001年加入WTO后,我国出口国内增加值率大体呈现先下降、后上升的趋势(魏浩,2015)。但是,中国纺织服装业增加值率整体呈现下降趋势。

其次,本文从我国纺织服装业对其他区域纺织服装业出口增加值的影响,以及其他区域纺织服装业对我国纺织服装业出口增加值的影响进行国际比较。表3是我国纺织服装业对其他区域纺织服装业出口增加值的影响,在1995-2011年的计算结果说明:(1)从整体趋势来看,中国纺织服装业对其他区域纺织服装业的出口增加值有促进作用,各区域大体呈现上升趋势。(2)从单个区域来看,2011年的纺织服装业出口增加值较1995年有很大提升,尤其是世界其他国家增速达40倍,以及印度、俄罗斯和澳大利亚等增速也达10倍之多,最少的东亚增速也有1倍多。表4是其他区域纺织服装业对我国纺织服装业出口增加值的影响,1995-2011年的计算结果说明:(1)从整体趋势来看,其他区域纺织服装业对中国纺织服装业的出口增加值有促进作用,各区域大体呈现上升趋势。(2)从单个区域对中国来看,2011年的纺织服装业出口增加值较1995年有很大提升,尤其是北美增速达10倍多,以及欧元区和印度等国增速也达6倍,最少的东亚增速也有1倍多。综上所述,可以发现在我国纺织服装业出口国内增加值率大体呈现下降趋势时,我国纺织服装业出口国内增加值却快速增长了55倍之多。

中国纺织服装业与其他区域纺织服装业之间有相互促进作用。(1)从数据上比较可以发现中国纺织服装业对其他区域纺织服装业出口增加值的贡献力度,明显大于其他区域纺织服装业对中国纺织服装业的贡献;从2011年来看,中国纺织服装业对其他区域纺织服装业出口增加值的贡献,分别是其他区域纺织服装业对中国纺织服装业的贡献2倍、4倍、1倍、14倍、14倍和4倍。(2)从历年增速上来看,中国纺织服装业对其他区域纺织服装业出口增加值增速,也远大于其他区域纺织服装业对中国纺织服装业的增加值增速。因此,我国政府提出了加快转变对外贸易增长方式、贸易结构优化、 加工贸易转型升级等方面的发展战略,这些发展战略的核心思想对于纺织服装业来说就是将纺织服装业出口贸易的发展从对外规模扩张转变为质量提升上来,提升我国纺织服装业出口贸易的增加值率,提高我国纺织服装业在全球价值链中的地位。

(二)中国与其他区域纺织服装业出口贸易增加值相互影响分析

感应力系数是指当国民经济各部门增加一单位最终使用时,某部门由此做出的反应或感应。影响力系数是指某部门的最终使用增加一个单位时,对国民经济剩余部门所产生的影响。本文运用分析各部门之间相互影响的感应力系数(Ei)和影响力系数(Fj),将两大系数结合起来分析中国纺织服装业与其他区域纺织服装业出口贸易增加值的相互影响。本文的感应力系数可以理解为当世界各个区域纺织服装业出口贸易增加值增加一单位最终使用时,某区域纺织服装业出口贸易增加值由此做出的反应或感应。影响力系数可以理解为某区域纺织服装业出口贸易增加值的最终使用增加一个单位时,对世界剩余区域纺织服装业出口贸易增加值所产生的影响。

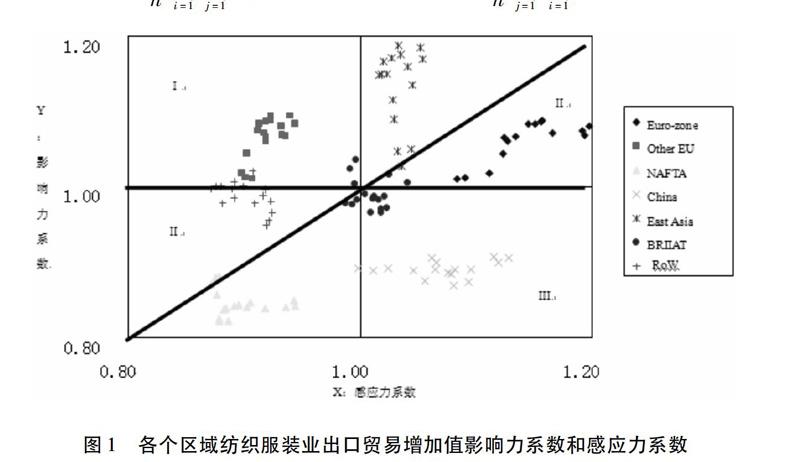

图1为各个区域纺织服装业出口贸易增加值影响力系数和感应力系数,Y轴为影响力系数,X轴为感应力系数,并将整个坐标区域分为以下三个区域:

Ⅰ区域:影响力系数大于感应力系数且影响力系数大于1。从图1可以看出落入该区域的相关区域主要有欧盟其他国家和东亚两大区域,影响力系数大于1说明欧盟其他国家和东亚两大区域纺织服装业出口贸易增加值,对于其他五大区域纺织服装业出口贸易增加值的拉动作用高于世界平均水平;影响力系数大于感应力系数,其拉动作用大于支撑作用。对于纺织服装业出口贸易来说,拉动作用是正的,而支撑作用变为约束性,作用为负,所以综合效果是正的。

Ⅲ区域:影响力系数小于感应力系数且影响力系数小于1。落入该区域的相关区域主要有北美、中国及澳大利亚、俄罗斯和印度3大区域,影响力系数小于1说明北美、中国及澳大利亚、俄罗斯和印度3大区域,对于其他4大区域纺织服装业出口贸易增加值的拉动作用低于世界平均水平;影响力系数小于感应力系数,其拉动作用小于支撑作用。对于纺织服装业出口贸易来说,拉动作用是正的,而支撑作用变为约束性,作用为负,所以综合效果是负的。

Ⅱ区域:该区域属于中间区域,落入该区域有两种情况:(1)影响力系数小于感应力系数,但影响力系数大于1。相关区域有欧元区,即欧元区对于其他6大区域纺织服装业出口贸易增加值的拉动作用高于社会平均水平,但其综合的拉动作用却为负值。(2)影响力系数大于感应力系数,但影响力系数小于1。相关区域有世界其他国家,即虽然世界其他国家纺织服装业出口贸易增加值的综合拉动作用为正,但该区域对于其他6大区域纺织服装业出口贸易增加值的拉动作用要低于社会平均水平。

综合上述来看,中国纺织服装业出口贸易增加值的影响力系数小于1,而感应力系数大于1,说明中国纺织服装业出口贸易增加值对于其他4大区域纺织服装业出口贸易增加值的拉动作用低于世界平均水平,其支撑作用高于世界平均水平,故综合作用为负。这主要是由于历年中国纺织服装业出口贸易增加值明显低于中国纺织服装业出口贸易额,如2003年中国纺织服装业出口贸易增加值只有其出口贸易额的7129%,2011年也只有7074%,说明中国纺织服装业出口贸易中包含了大量的国外进口品以及大量的重复计算问题。

三、中国纺织服装业出口贸易增加值评价

相对于传统贸易总值统计下的纺织服装出口贸易量,贸易增加值涵盖了更为广泛的纺织服装间接出口部分,并且剔除了作为“中间品”贸易中部分存在重复统计项,这在一定程度上对一国的纺织服装业在全球的国际分工、收益地位及贸易竞争力均产生不同程度的影响。基于此,本文通过对纺织服装业的“最终品”、“中间品”及国外“中间品”出口数据的区分,基于GVC指数来观察中国纺织服装业全球价值链地位,再从全球价值链收益指标的视角对各区域纺织服装业出口贸易增加值的竞争力进行核算。

(一)中国纺织服装业全球价值链地位分析

本文运用Koopman等(2010)在Daudin等(2009)对一国出口产品全部价值按照GVC进行“增加值”分解的基础上,提出了GVC指数用于核算一国某行业全球价值链地位的具体指标,该指数是用一国某产业“中间品”出口额(用于他国生产和出口“最终产品”),与该国该产业的“中间品”进口额(用于本国生产和出口“最终产品”)的比值进行比较,具体公式表示为:

GVC_Positionir=ln(1+IVirEir)-ln(1+FVirEir)(18)

其中GVC_Positionir表示r国i产业全球价值链地位;IVir表示r国i产业“间接增加值”(中间品)的出口,该指数衡量的是r国间接出口到国外用于最终产品的生产,并出口到本国或第三国的增加值;FVir表示r国i产业最终产品出口中“国外间接增加值”(国外中间品)的部分,该指数衡量的是r国在最终产品的出口中所使用的国外中间增加值;Eir表示r国i产业以“增加值”统计的出口额。

通过对中美两国例子的解释,Koopman等(2010)认为判断一国特定产业的国际分工地位需要对一国该产业出口给其他国家的中间品与其从别国进口的中间品进行比较。如果一国处于某产业GVC的“上游”环节(主要包括创意、研发、设计等),它会通过向其他国家提供中间品参与GVC生产;相反,如果一国处于某产业GVC的“下游”环节,就会使用大量来自别国的中间品来生产最终产品。反映在GVC指数中是指IVirEir与FVirEir的大小关系,若前者越大于后者,则该GVC指数数值越大,表明一国某产业在GVC上所处的全球价值链地位就越高,该指数越小表明一国该产业在GVC上所处的全球价值链地位就越低。

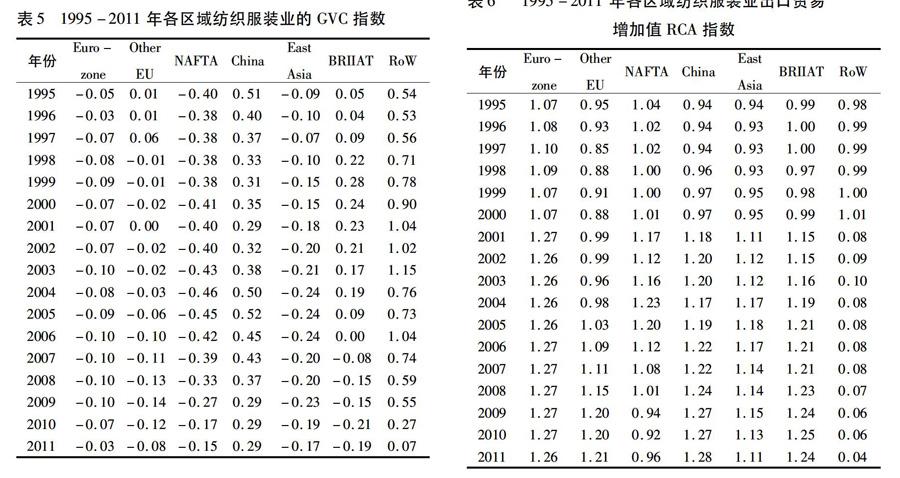

表5反映了1995-2011年7大区域纺织服装业的GVC指数,可以看出各区域纺织服装业全球价值链地位与各区域的发达程度没有直接相关的关系。从数据上来看,中国纺织服装业的GVC指数明显大于其他区域,说明中国纺织服装业全球价值链地位要高于其他6大区域。但是,这并不代表中国纺织服装业全球价值链地位就处于上游。因为各大区域中的国家的发达程度不一样,拉低了整体区域的经济水平,从而导致各区域纺织服装业全球价值链地位与各区域内国家的纺织服装业全球价值链地位差异。从整体趋势上来看,中国纺织服装业全球价值链地位虽高,但是整体呈下降趋势。北美纺织服装业全球价值链地位整体呈上升趋势,其他区域较为平缓,主要是由于我国纺织服装业生产主要依靠大量投人要素的粗放型和外延型生产方式,使得我国纺织服装业出口产品中包含的国外进口品比例日益提升,并忽视了质量的提升。

(二)中国纺织服装业出口贸易增加值的竞争力分析

根据Timmer等(2013)提出的GVC收益指数(GVC_Income),以及Timmer等(2013)运用GVC收益指数构建GVC显性比较优势指数(RCA_GVC),显性比较优势(RCA)指的是一国某种产品的出口占该国总出口的份额与世界该产品的出口占世界总出口份额的比,常用于分析一个国家或地区的某种产品或某个产业是否具有比较优势,能否从全球开放市场中收益。

GVC收益指数的具体公式表示为:

GVC_Income=∑njVBYij(19)

其中V表示增加值率,B=(I-A)-1,B矩阵为里昂惕夫逆矩阵(需求系数),Yij表示i国向j国出口的最终产品需求。第t年i国s产品的GVC显性比较优势指数的具体公式表示为:

RCA_GVCit=GVC_IncomeitsGVC_Incomeit∑GVC_Incomeits∑GVC_Incomeit(20)

其中GVC_Incomeits表示t年i国s产品的全球价值链收入,GVC_Incomeit表示t年i国所有产品的全球价值链收入,∑GVC_Incomeits表示t年s产品的全球价值链收入,∑GVC_Incomeit表示t年所有产品的全球价值链收入。Timmer等(2013)的研究表明若RCA_GVCit>1,表示i国生产s产品相对于其他国家来说能获得更高份额的全球价值链收入,具有显性比较优势,该国在参与全球价值链时应专业化于该产品的生产,但并不意味着该国是该产品的主要出口国;同时,若RCA_GVCit<1,则说明该国生产s产品不具备显性比较优势。

基于RCA指数,本文核算了各区域纺织服装业出口贸易增加值的竞争力。从表6中可知中国纺织服装业出口贸易增加值的竞争力呈现出“先上升后下降再上升”的波动形态。相对于其他区域,中国纺织服装业的出口贸易竞争力并不强,但可以发现在贸易增加值核算方法下,中国纺织服装业出口贸易增加值的竞争力与其他各区域间的差距并不大,并且总体呈现上升趋势。对比纺织服装业的GVC指数的结果,发现拥有较低GVC指数的北美、欧元区和东亚,其纺织服装业出口贸易增加值RCA指数反而都较为高,并且大致与中国纺织服装业出口贸易增加值RCA指数相当。这可以解释为尽管中国纺织服装业出口贸易区域内增加值远高于其他各区域内增加值,使得中国纺织服装业全球价值链地位较高,但由于中国纺织服装业出口贸易增加值率较低,以及因为产品技术和质量方面的原因,使得中国纺织服装业出口贸易增加值的竞争力并不高于其他区域。

四、结论与启示

(一)结论

基于WIOD数据库的资料,本文将该数据库中41个国家分为7个区域,并对各个区域纺织服装业出口贸易增加值进行核算,从GVC地位视角和竞争力视角对中国与其他区域纺织服装业出口贸易增加值进行了国际比较,得出以下主要结论:

1.从纺织服装业出口贸易增加值率和区域内增加值角度分析,中国纺织服装业出口贸易增加值率的整体趋势是下降的,且下降程度最大,但中国的纺织服装业出口贸易区域内增加值增长速度最快,且总额最大。

2.从增加值的角度分析,中国纺织服装业与其他区域纺织服装业有相互促进作用,但中国纺织服装业对其他区域纺织服装业出口增加值的贡献力度,明显大于其他区域纺织服装业对中国纺织服装业的贡献;中国纺织服装业对其他区域纺织服装业出口增加值增速,也远大于其他区域纺织服装业对中国纺织服装业的增加值增速。

3.从影响力系数和感应力系数的角度分析,中国纺织服装业出口贸易增加值的影响力系数小于1,而感应力系数大于1,说明中国纺织服装业出口贸易增加值对于其他4大区域纺织服装业出口贸易增加值的拉动作用低于世界平均水平,其支撑作用高于世界平均水平,故综合作用为负。

4.从GVC地位视角和竞争力视角分析,中国纺织服装业全球价值链地位要高于其他6大区域,但中国纺织服装业的出口贸易竞争力并不强。一方面对于单个国家来看,GVC指数大并不代表中国纺织服装业全球价值链地位就处于上游;另一方面,按照传统总值核算方法进行研究,中国纺织服装业的出口贸易竞争力被高估了。

(二)启示

1.树立战略思维和全球视野,构建更加安全的纺织服装业全球价值链体系。本文的计算结果表明中国纺织服装业出口贸易不完全是中国自己的出口,在中国出口中包含一部分从国外进口的中间产品。为了更加充分利用国际资源、塑造良好的国际经营环境,中国纺织服装业在今后的发展中要扩大先进技术设备、关键零部件等进口,促进中国纺织服装业结构调整和优化升级;要借鉴国外先进的经验,以开放促发展、求发展,构建更加安全的纺织服装业全球价值链体系。

2.转移低端工序,提升纺织服装业等传统优势产业竞争力。由于受市场环境变化、生产成本攀升等不利因素影响,东南亚等国依靠更为低廉的原材料和劳动力成本,使我国纺织服装业出口订单不断流失,纺织服装业等传统劳动密集型行业面临着前所未有的严峻挑战。因此,可以把东部沿海发达地区纺织服装业等传统产业的低端工序转移到中西部地区、甚至转移到周边国家,并大力推进纺织服装业等传统产业的技术改造、提高行业装备水平,大幅度提高产品质量和档次,这是重新获得并进一步提升我国纺织服装业的国际竞争优势的重要途径。

参考文献:

[1]Koopman R,Powers W,Wang Z,Wei S. Give credit to where credit is due: tracing value added in global production chains[R].NBER Working Paper,2010.

[2]Daudin G,Rifflart C and Schweisguth D. Who produces for whom in the world economy? [J]. Canadian Journal of Economics,2011,44(4):1403-1437.

[3]Koopman R,Z Wang,and S-J Wei. Estimating domestic content in exports when processing trade is pervasive[J]. Journal of Development Economics,2012,99(1):178-189.

[4]Kee,Hiau Looi,and Heiwai Tang. Domestic Value Added in Chinese Exports:Firm level Evidence[R].Unpublished document,2013.

[5]Timmer,M. and Stelirer,R. Fragmentation,incomes and jobs:an analysis ofEuropean competitiveness[J]. Economic Policy,2013,28(76):613-661.

[6]Koopman R,Z Wang and S-J Wei. Tracing Value-added and Double Counting in Gross Exports[J]. American Economic Review,2014,104(2):459-494.

[7]张宏性.中国纺织服装业国际竞争力研究[J].统计研究,2005(1):30-35.

[8]刘重力,李慰,陈静.无配额时代中国纺织品出口竞争优势研究——基于市场结构和竞争力的实证分析[J].南开经济研究,2009(2):116-129.

[9]张向晨,徐清军. 国内外贸易增加值问题研究的进展[J].国际经济评论,2013(4):128-138.

[10]张庆辉,蒋燕梅. 纺织服装业的投入产出分析[J].纺织导报,2009(7):20-24.

[11]王飞,王一智.我国纺织和服装业增加值出口能力分析[J].国际贸易问题,2013(11):54-62.

[12]王飞,郭孟珂.我国纺织服装业在全球价值链中的地位[J]. 国际贸易问题,2014(12):14-24.

[13]张咏华.中国制造业增加值出口与中美贸易失衡[J]. 财经研究,2013(2):15-25.

[14]周升起,兰珍先,付华中. 中国制造业在全球价值链国际分工地位再考察——基于Koopman等的“GVC地位指数”[J]. 国际贸易问题,2014(2):3-12.

[15]樊茂清,黄薇. 基于全球价值链分解的中国贸易产业结构演进研究[J]. 世界经济,2014(2):50-70.

Abstract:According to the WIOD database data from 1995 to 2011, this paper accounted and evaluated the added value of Chinese textile clothing export trade through the GVC and RCA_GVC index. The results showed that: the overall trend of Chinese textile clothing export trade value rate is falling, and down most, but Chinese textile clothing export regional added value is the fastest-growing and largest total; China to the other area, the contribution strength of the added value of textile clothing export trade and growth is significantly greater than other areas to China′s; the impact coefficient of Chinese textile clothing export trade value is less than 1, while the induction coefficient is greater than 1, its role is negative; the GVC index of Chinese textile clothing is more than the other areas, but the competitiveness of Chinese textile clothing is not strong.

Key words:textile clothing industry; GVC index; the added value of trade; RCA_GVC index

(责任编辑:关立新)