效率调节视角的企业国际化程度与绩效关系研究

2016-05-14汪戎谢彦明纳鹏杰

汪戎 谢彦明 纳鹏杰

摘要:基于我国制造业上市企业的样本数据,采用DEA和多元回归相结合的方法研究了企业国际化与绩效关系。结果表明,企业国际化程度与绩效呈水平S型曲线,企业技术效率和规模效率对国际化与绩效关系起到显著的正向调节作用。

关键词:国际化;绩效;S型曲线;技术效率;规模效率

DOI:10.13956/j.ss.1001-8409.2016.06.17

中图分类号:F2723 文献标识码:A 文章编号:1001-8409(2016)06-0075-04

Abstract:Based on the sample data of Chinese manufacturing listed companies, this paper research on the relationship of Chinese enterprises internationalization and performance by DEA and multiple regression combined method. The results show that the relationship between internationalization and performance is a horizontal Scurve, technology efficiency and scale efficiency have a significant positive effect on the relationship between internationalization and performance.

Key words:internationalization; performance; Scurve; technical efficiency; scale efficiency

国际化是企业实现成长和打造核心竞争力的战略举措。一方面,国际化可以开拓企业海外市场,发挥我国企业的规模经济优势,实现对资源的充分利用,化解过剩产能;另一方面,国际化可以获取东道主的自然资产和创造性资产,打造企业核心竞争力,对我国企业转型升级具有战略意义。步入21世纪以来,我国企业的国际化呈现出了加速化的发展态势,2014年底,我国对外直接投资额首次超过中国外商直接投资额,达到1160亿美元,成为世界第二大对外直接投资的主体。但是,相对于企业国际化的丰富实践,对我国企业国际化与绩效关系的研究却相对滞后,体现为理论研究、实证研究和研究问题的局限性[1],尤其缺乏对二者关系适用情境和条件的研究,难以对企业“走出去”并“走上去”的国际化实践提供理论指导。本文基于2014年中国制造业上市企业1735个样本的截面数据,采用数据包络分析(DEA)和多元回归相结合的方法,将企业国际化程度和效率调节变量纳入企业国际化与绩效主关系模型,澄清了企业国际化与绩效关系及适用条件,希望为我国企业国际化战略实施提供理论启示,同时,也提供新兴市场企业国际化与绩效关系的佐证。

1理论分析和研究假设

11企业国际化程度与绩效关系

企业国际化的不同阶段具有差异化的成本和收益状况,明确企业国际化阶段性的收益和成本状况是研究企业国际化程度对国际化与绩效关系研究的一个重要切入点,Lu和Beamish采用收益成本分析方法,分析了企业国际化三阶段的收益、成本和净收益特征[2]。在国际化的收益方面,首先,国际化可以帮助企业实现规模经济和范围经济,即企业通过广泛的全球市场分摊固定成本、营销成本和研发成本,通过国际化进入新市场实现对无形资产的充分利用;其次,企业的国际化可以降低企业的经营风险,通过在不同国家投资可以分散投资风险以实现稳定的现金流收入或降低收入的波动性;最后,企业通过在不同投入和产出市场的套利以降低成本。企业国际化的成本主要体现为外来者劣势和规制协调成本。首先是企业国际化的绝对成本劣势,体现为外来者的劣势,当企业进入一个新的国外市场,企业的管理者要面临白手起家的系列投入,涉及固定成本和可变成本投入,上述初始的成本投入使海外分支机构处于一个不利的地位,降低了竞争优势;其次是企业国际化的相对成本劣势,相对于本土企业,新的、陌生的商业环境导致企业决策失误的概率更高,进而损害企业的竞争力并导致成本的上升,成为企业国际化过程中不得不交的一部分学费[3,4];最后,伴随地理多元化,企业国际化的规制协调成本会逐步增加[5],甚至超越了企业国际化所带来的好处,导致企业国际化净收益为负,产生企业国际化的不经济问题。可见,企业的国际化进程是一个渐进的、不断学习的过程,伴随企业国际化程度的不断提高,企业国际化的收益和成本会表现出此消彼长的动态演进规律。

本文认为,相对于发达国家或成熟市场中的企业,我国企业的国际化与绩效的关系存在着明显的差异特征,在国际化起步阶段,我国企业尚不具有包括专利、技术、品牌和管理等方面的所有权垄断优势,因此,企业更多地表现为新进入者劣势,国际化的净收益为负值,伴随企业国际化经验的积累和知识学习,企业国际化的收益将超越国际化的成本,使企业国际化的净收益变为正值,伴随企业国际化程度的进一步提升,企业国际化的规制协调成本将迅速上升,导致企业国际化的不经济问题,使企业国际化的净收益又变为负值。

假设1:国际化程度较低时,国际化与绩效负相关,国际化程度适中时,国际化与绩效正相关,国际化程度较高时,国际化与绩效负相关,企业国际化程度与绩效的关系为非线性的水平S型曲线。

12企业效率对国际化与绩效关系的影响

对企业国际化与绩效关系的诠释主要源于3种理论基础观,即资源基础观、产业基础观和制度基础观,它们构成了企业国际化与绩效关系研究的“战略三脚架”[6]。基于“资源-产业-制度”的复合基础观思路,Hitt等构建了包括前置、调节和中介变量在内的企业国际化与绩效关系的过程模型 [7],其中,调节变量主要为基于产业基础观和制度基础观的环境变量,具体包括母国、东道主国家资源和制度环境、情境任务环境、产业竞争环境和不确定性,其他基于资源基础观的内生调节变量为产品多元化、组织特征和高管团队经验和多样性。调节变量的引入,进一步阐述了企业国际化与绩效主关系的微观机理路径,有利于打开企业国际化与绩效主关系的“黑箱”。因此,超越国际化与绩效主关系的研究成为当下国际商务研究领域的主流和热点。源于资源基础观的内生变量对企业国际化与绩效存在着重要的调节效应,Venkatraman和Ramanujam认为运作效率等非财务工具对调节企业国际化与绩效关系起到了重要的作用[8];Wagner发现成本绩效调节了企业国际化速度与绩效之间的关系[9];Lu和Beamish发现企业的研发能力和营销能力对企业国际化与绩效关系存在显著的正向调节作用[2];Huei-Ting发现企业的研发密度和学习能力是新兴市场企业在国际市场成功的关键因素[10];Capar研究表明,企业资源、能力等无形创造性资产对企业绩效以及企业国际化与绩效关系有调节作用[11]。可见,涉及企业价值链的产前、产中和产后的能力对企业国际化与绩效关系有着重要的影响。

本文认为,企业国际化的本质在于将自身所拥有的资源和能力应用到国际市场,并在海外市场渗透和拓展的过程中通过学习能力不断提升上述技能。而对企业能力的衡量除采用上述成本控制、研发、营销、学习等价值链单一环节能力外,还可以采用集中反映能力的综合效率指标。效率是企业通过生产过程的合理化来获得规模经济和范围经济的利益,从投入和产出的整体视角揭示了企业的能力状况,相对于价值链单一环节能力的刻画,企业综合效率更能准确、全面地揭示企业的能力。在此,本文基于DEA方法的启示,从技术效率和规模效率刻画企业的效率状态,其中,技术效率是企业制度和管理水平带来的效率,规模效率是由于企业规模因素影响的生产效率。由此提出:

假设2:企业国际化与绩效关系是技术效率依赖的,技术效率显著正向地调节企业国际化与绩效的关系;企业国际化与绩效关系是规模效率依赖的,规模效率显著正向调节企业国际化与绩效的关系。

2数据与变量

本文选择2014年上市的制造业企业为研究样本,数据来源于Wind数据库,为了减少误差,对初始样本进行了如下处理:剔除ST、被停牌企业以及数据不完整的样本;剔除披露信息出现矛盾的样本;剔除掉海外销售收入数据信息模糊或矛盾的样本。筛选后,最终得到制造业上市企业的1735个样本。

21被解释变量

企业绩效的衡量选择ROA,它是总资产报酬率的缩写,是企业在报告期内获得的可供投资者和债权人分配的经营收益占总资产的百分比,反映了企业运用全部资产获利的能力,公式为:ROA=净利润/[(期初总资产+期末总资产) /2]×100%。

22解释变量

由于中国上市企业仅披露了海外业务收入,没有海外资产、人员及分布在不同国家的销售分布状况,无法构建包括海外资产、海外人员等指标在内的企业国际化度量的综合指标。本文采用企业在海外市场销售收入占总销售的比重(FSTS)作为国际化程度的度量指标,这一方法也被西方主流研究采纳和接受[7]。

23调节变量

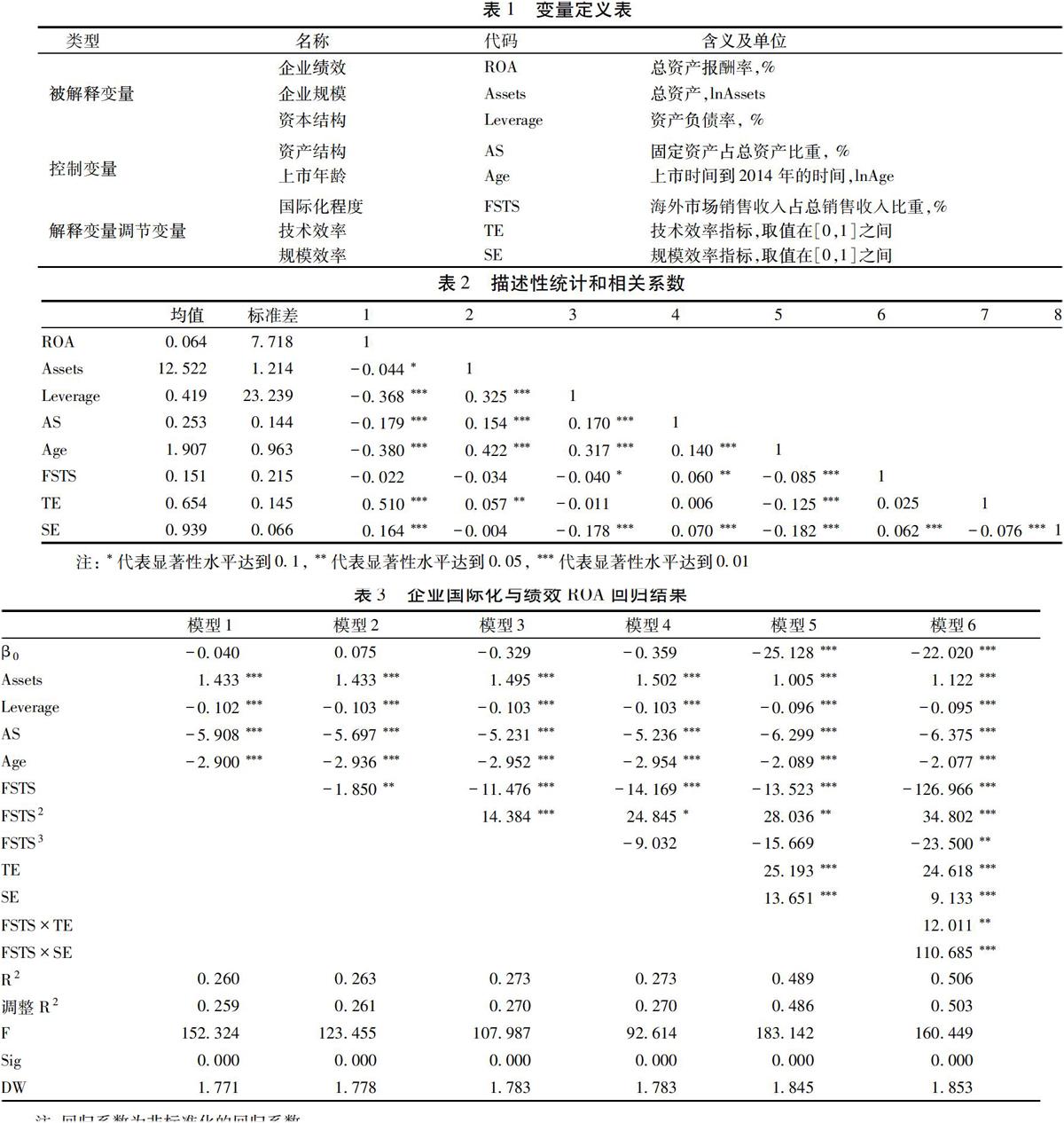

企业效率可以从投入、产出的视角衡量企业所具有的独特资源和能力,在此,采用DEA方法,应用Deap21软件,选择可变规模报酬假设条件下的BC2模型,基于投入导向型模式,选择企业营业总收入作为产出指标,总资产和营业总成本作为投入指标,计算得出企业的技术效率和规模效率。同时,研究表明企业规模、资本结构、资产结构和上市时间变量对企业绩效有重要影响,因此,将上述变量作为控制变量,所有变量的类型、名称、代码、含义及单位见表1。表1变量定义表

类型名称代码含义及单位企业绩效ROA总资产报酬率,%被解释变量企业规模Assets总资产,lnAssets资本结构Leverage资产负债率, %控制变量资产结构AS固定资产占总资产比重, %上市年龄Age上市时间到2014年的时间,lnAge国际化程度FSTS海外市场销售收入占总销售收入比重,%解释变量调节变量技术效率TE技术效率指标,取值在[0,1]之间规模效率SE规模效率指标,取值在[0,1]之间3实证研究

31描述性和相关系数结果

采用SPSS190软件进行描述性统计、相关性和回归分析。表2显示,企业的ROA均值为64%,国际化程度均值为151%,可见,企业国际化程度还比较低,整体上处于国际化的初始阶段。同时,制造业企业的技术效率均值为0654,没有达到技术有效,规模效率的均值为0939,没有达到规模有效,相对于规模效率,企业的技术效率值更低。表2描述性统计和相关系数

32回归结果

模型1到模型6,调整R2值由0259增加为0503,说明伴随解释变量和调节变量的不断进入,模型的解释能力越来越强,所有模型的F值都达到了001的显著性水平,说明回归模型的整体拟合效果理想,控制变量、解释变量和调节变量的T检验基本都达到了显著性的水平,而且DW检验都接近2,说明回归方程不存在序列自相关问题,结果见表3。表3企业国际化与绩效ROA回归结果

33结果与讨论

331国际化程度与绩效关系的分析

模型2、模型3和模型4结果显示,企业绩效与国际化程度显著负相关,与国际化程度平方显著正相关,与国际化程度立方负相关(没有达到显著性的水平,在模型6中,达到了显著性的水平),企业国际化与绩效关系为非线性的水平S型曲线,企业国际化的程度较低时,国际化与绩效关系为显著负相关,国际化的程度适中时,国际化与绩效关系为显著正相关,国际化的程度较高时,国际化与绩效关系为显著负相关,证明了假设1,该结果与以中国企业为样本的研究结论一致[12]。可见,企业国际化的程度存在一个最优的水平,不足或者过高的企业国际化程度都不利于企业绩效水平的提升,过高的国际化程度会增加企业绩效下降的风险[13]。

332企业效率对国际化与绩效关系的调节

模型5结果显示,技术效率和规模效率对企业绩效存在显著的正向影响,而且,这两个变量的引入,大幅提升了模型对企业绩效的整体解释能力,调整R2值由模型4的0270上升为模型5的0486,说明相对于企业的国际化,源于企业自身的资源和能力等方面的效率优势对企业绩效有着更为重要的影响;模型6结果显示,企业技术效率和规模效率对企业国际化与绩效关系起到显著的正向调节作用,分别达到005和001的显著性水平,证明了假设2。该结论与新新贸易理论相呼应,即企业的生产率高低决定了企业国际化的模式选择,生产率高的企业通常以对外直接投资的方式参与国际市场,生产率次高的选择出口,生产率较低的则选择国内市场[14]。同时,规模效率正向调节的显著性水平更高,说明我国企业更多地依赖规模效率取得较高的国际化绩效,与表1中企业规模效率均值大于技术效率均值相呼应,相对于技术效率,企业在规模效率上更具有优势,并据此取得较高的国际化绩效。

4研究结论及启示

41结论

企业国际化与绩效的关系是国际化程度和企业效率依赖的,在国际化程度方面,企业国际化程度存在一个最优的水平,企业国际化程度较低时,国际化与绩效为显著负相关,国际化程度适中时,国际化与绩效为显著正相关,国际化程度较高时,国际化与绩效关系为显著负相关,二者呈水平S型曲线;在企业的效率方面,技术效率和规模效率对企业国际化与绩效关系起到显著的正向调节作用,而且规模效率正向调节的显著性水平更高。

42启示

在企业国际化的时间维度上,不是开始时就一帆风顺并取得正值的国际化净收益,而是要经历一个从无所适从到得心应手、从外来者劣势到门槛跨越、从比较优势利用到动态能力形成的反复过程,只有那些善于学习,从东道主国家不断获取、积累、吸收和应用知识,并且最终坚持下来的企业才能在全球化的浪潮中高歌猛进,正如TCL集团国际化的“凤凰涅槃”。因此,企业管理者需要一个更加长远的思维方式审视企业国际化的过程,在国际化的起初阶段,企业往往要经受外来者劣势的阵痛,经历企业绩效的下滑,同时,管理者更需要付出艰辛的努力去改善并克服外来者的劣势,方能尽早跨越企业国际化的“门槛效应”,实现企业国际化绩效的提升和正值的国际化净收益。在国际化企业的效率维度上,不是所有实施国际化的企业都可以取得较高的绩效,而是那些具有自身技术效率和规模效率优势的企业方能取得正值的国际化净收益,也只有那些善于利用自身资源、能力上独特优势的企业才能在国际化的进程中取得较好的绩效,正如海尔集团国际化的“异军突起”。因此,企业“走出去”的进程中,企业管理者不但需要充分发挥在技术效率和规模效率等方面的既有优势,还需在与全球价值链中的卓越利益相关者竞合互动中获取创造性资产和互补性资产,打造我国企业国际化的动态竞争力。总之,企业国际化的成功要求企业要么具有足够的韧性,尽快逾越国际化的“门槛”,要么具有技术、规模上的效率优势,要么二者兼而有之。

本文的研究结果对我国企业国际化的实践具有一定的意义,但研究在样本数据类型、国际化程度衡量和调节变量的选择上仍然存在不足,未来可以考虑采用面板数据、包括国际化广度、深度、资产和人员在内的国际化程度的综合指标,以及基于“资源—产业—制度”复合基础观的多元化视角展开对国际化与绩效关系的更加深入、准确和全面的分析。

参考文献:

[1]葛京,金锐睿.跨国公司国际化程度与绩效的关系研究综述[J].软科学,2010(8):108-112.

[2]Lu J W, Beamish P W. International Diversification and Firm Performance: The S-Curve Hypothesis[J].The Academy of Management Journal,2004(4):598-609.

[3]Barkeman H G, Vermeulen F. International Expansion through Start-up or Acquisition : A Learning Perspective[J]. Academy of Management Journal,1998(41):7-26.

[4]Vermeulen F, Barkema H G. Pace, Thythm and Scope: Process Dependence in Building a Profitable Multinational[J].Strategic Management Journal,2002(23):619-635.

[5]Jones GR, Hill CW. Transaction Cost Analysis of Strategy Structure Choice[J].Strategic Management Journal,1988(9):159-172.

[6]Ping Deng. The Internationalization of Chinese Firms: A Critical Review and Future Research[J].International Journal of Management Reviews,2012(14):408-427.

[7]Hitt M A, Tihanyi L, Miller T, et al. International Diversification, Antecedents, Outcomes, and Moderators[J].Journal of Managemant,2006(6):831-867.

[8]Venkatraman N, Ramanujam V. Measurement of Business Performance in Strategy Research: A Comparison of Approaches[J].Academy of Management Review,1986(11):801-814.

[9]Wagner H. International Speed and Efficiency:Evidence from Germany[J].International Business Review,2004(13):447-463.

[10]Huei-Ting T.Moderators on International Diversification of Advanced Emerging Market Firms[J].Journal of Business Research,2014,67(6):1243-1248.

[11]Capar N, Chinta R, Sussan F. Effects of International Diversification and Firm Resources on Firm Performance Risk[J].Journal of Management and Strategy,2015(6):10-20.

[12]Chen S, Tan H. Region Effects in the Intemationalization Performance Relationship in Chinese Firms[J].Journal of World Business,2012,47(1):73-80.

[13]Powell K S.From M-P to MA-P: Multinationality alignment and performance[J].Journal of International Business Studies, 2014 (45):211-226.

[14]Melitz M J. The Impact of Trade on Intraindustry Reallocation and Aggregate Industry Productivity[J].Econometrica,2003(1):1695-1725.

[15]陈晓萍,徐淑英,樊景立.组织与管理研究方法[M].北京:北京大学出版社,2014.419-441.