外部薪酬不公平性与公司绩效

2016-05-14常健

摘要:以A股上市公司为研究样本,研究高管和普通员工外部薪酬不公平性对公司绩效的影响。研究表明:随着外部薪酬不公平性的增加,公司绩效逐渐降低;与员工外部薪酬不公平性相比,这种现象对于高管更加严重;相对于非国有性质企业,外部薪酬不公平性对公司绩效的负面影响在国有企业中更加严重;随着企业发展前景的变好,公司净利润增长率的提高,外部薪酬不公平性对公司绩效的负面影响将越来越严重。

关键词:薪酬;外部不公平性;公司绩效

DOI:10.13956/j.ss.1001-8409.2016.06.15

中图分类号:F27292文献标识码:A 文章编号:1001-8409(2016)06-0066-05

Abstract:Based on the data of Chinese listed companies, this paper studies the influence on the performance of the company caused by the external inequity of the staff and the executives under various conditions.Results show that, the performance of the company decreases with the increasing of the external inequity.Compared with the staff,the negative impact of the compensation inequity on the performance of company is more serious in the executives.Compared with the non stateowned company,the above negative impact is more serious in stateowned company.With the more prosperous future of the company, the above negative impact is more serious.

Key words:compensation; external inequity; company performance

薪酬公平性问题是人们普遍关注的问题,也是各大新闻媒体喜欢争先报道的热点[1,2]。随着各国企、央企高管薪酬的节节攀升,许多央企高管的天价薪酬已经成为阻碍社会公平的最大绊脚石[3]。2014年中共中央政治局召开会议,再三强调要对不合理的偏高、过高收入进行调整,合理调节不同行业企业负责人之间的薪酬差距,促进社会公平正义。这表明在实务界,注重社会公平,防止贫富差距的过度增大已经开始进入正式实施阶段。与此同时,在学术界,薪酬公平性问题也引起了国内外学者的广泛关注[4,5]。吴联生等用公司实际薪酬与由公司特征变量所决定的公司薪酬估计值之间的残差,来研究外部薪酬不公平性[2]。步丹璐等[6]根据高管特征和公司特征分别列出薪酬决定模型,取两个模型对应残差的加权值来定义外部薪酬不公平性。上述残差能比较准确地衡量公司的超额薪酬[1],但没有体现出同行业其他公司人员的所得投入比。祁怀锦等借助步丹璐分位点的思想定义薪酬外部公平性为本公司员工薪酬与同行业最高薪酬的比值,该定义很好地体现了本公司与同行业其他公司人员的所得的差别,但没有体现出与所得所对应的投入差别[5,6]。本文借助祁怀锦[5]、步丹璐[6]等分位点的思想,在外部薪酬不公平性定义中加入能衡量本公司员工与同行业员工投入差别的因素,在上述学者研究的基础上,进一步完善对外部薪酬不公平性的描述。

为研究外部薪酬不公平性对公司绩效的影响,本文首先在前人研究的基础上重新定义了外部薪酬不公平性;然后分析普通员工和高管外部薪酬不公平性对企业绩效造成的不同影响;最后在不同的企业性质中、不同的企业发展前景下,分别研究了同样的外部薪酬不公平性对公司绩效的影响。

1文献综述与研究假设

11主要文献综述

自古以来,公平问题一直是人们关注的热点。国外最早对组织公平的研究始于1965年Adams对分配公平的研究。起初学者们对公平性问题的研究主要是通过设计问卷,以问卷调查的形式来检验个人对薪酬的满意度[7]。后来许多学者用内部薪酬差距,即薪酬最高的高管与普通高管团队之间的薪酬差距和高管团队与员工之间的薪酬差距[8],来作为衡量内部薪酬不公平性的标准。

当高管或员工在企业内部受到不公平待遇时,首先会想到尽最大努力提高所得或减少投入来消除不公平性,当无法消除内部不公平性时,自然会有辞职换单位的想法[9],此时就产生了将本单位的薪酬与外面同行业薪酬相比较的问题。基于此,还要确定另一类不公平性,即外部不公平性。吴联生等借鉴Core(1999)等的薪酬决定模型计算出公司薪酬与由公司特征变量决定的公司薪酬估计值之间的残差,定义了正向、负向额外薪酬[2]。步丹璐提出应根据高管公司特征列出薪酬决定模型,取上述两个模型对应残差的加权值来定义外部公平性[6]。祁怀锦等借助步丹璐分位点的思想定义外部薪酬公平性为本公司高管、普通员工所得薪酬与同行业最高薪酬的比值,进而研究外部薪酬公平性对公司绩效的影响[5,6]。

12研究假设

根据社会比较原理(Festinger,1954)和效率工资原理(Solow,1979),人们都喜欢和同行业岗位相似、能力相近的个体进行比较。当所得投入比高于相比较个体时,员工会表现出工作积极性更高,这将有利于公司绩效的提高[2]。与普通员工相比,高管往往在自身能力、工作业绩方面更加突出,故更不能忍受同样的投入所带来的外部薪酬不公平性[10]。而员工由于自身能力水平的局限,在出现外部薪酬不公平性时,虽然也会以消极态度对待,但外部薪酬不公平性带来的负面作用远远小于高管。所以,基于以上分析,本文给出以下假设:

假设1:外部薪酬不公平性越高,公司绩效越差。

假设2:相对于员工外部薪酬不公平性,高管外部薪酬不公平性对公司绩效的负面影响越大。

在中国,受传统儒家文化影响,讲究以和为贵。特别是在国有企业,传统的公平观念根深蒂固[5]。相比之下,私有企业讲究的是效率优先,兼顾公平,鼓励合理的拉开薪酬差距。所以,相对于非国有企业员工,国有企业员工更不能忍受外部薪酬不公平性。若企业发展前景比较好,比如用净利润增长率在稳健性检验中,采用营业收入增长率等来衡量企业发展前景。 来衡量企业发展前景[2]。那么,相对于净利润增长率比较低的企业,在发展前景比较好的企业工作的员工综合实力也会比较强,就更加不能容忍外部薪酬不公平性。况且随着企业发展前景的逐渐变好,员工对薪酬待遇有了更高层次的要求[11]。而当企业薪酬达不到员工的期望,外部薪酬不公平性对公司绩效带来的负面影响要远远高于企业发展前景比较黯淡的企业。所以,综合以上分析,本文提出以下假设:

假设3:相对于非国有企业,在国有企业外部薪酬不公平性对公司绩效造成的负面影响更大。

假设4:企业发展前景越好,外部薪酬不公平性对公司绩效造成的负面影响就越大。

2模型建立及描述性统计

21主要模型的建立

本文数据选自2011~2013年深圳国泰安CSMAR数据库,并按照如下规则剔除数据:剔除金融行业的上市公司,剔除公司治理和财务数据有缺失的样本。最终得到6344个数据。为消除极端值对本文回归结果的影响,对所有变量进行1%~99% winsorize处理。

本文建立如下4个回归模型:

解释变量:(1)Inequ:衡量公司外部薪酬不公平性的指标。借助步丹璐(2010)的思想,有两种定义,记为Inequ1和Inequ2,分别表示为(同行业薪酬最高值/本公司薪酬)×(本公司资产规模/同行业资产规模最大值)和(同行业薪酬最高值/本公司薪酬)×(本公司营业总收入/同行业营业总收入最大值)。记Inequ1_g、Inequ2_g衡量高管的外部薪酬不公平性,Inequ1_y、Inequ2_y衡量普通员工(去除高管)的外部薪酬不公平性。(2)State:企业性质。国有性质企业取1,否则取0。(3)Growth:衡量企业发展前景的指标。借鉴吴联生等(2010)的想法,取净利润增长率来衡量公司发展前景。(4)Inequ×State:外部薪酬不公平性与企业性质的乘积。(5)Inequ×Growth:外部薪酬不公平性与净利润增长率乘积。

控制变量:Lnasset资产规模的对数;Lev资产负债率;Mshare管理层持股比例;Dual两职合一:总经理与董事长两职合一时取值为1,否则取值为0。

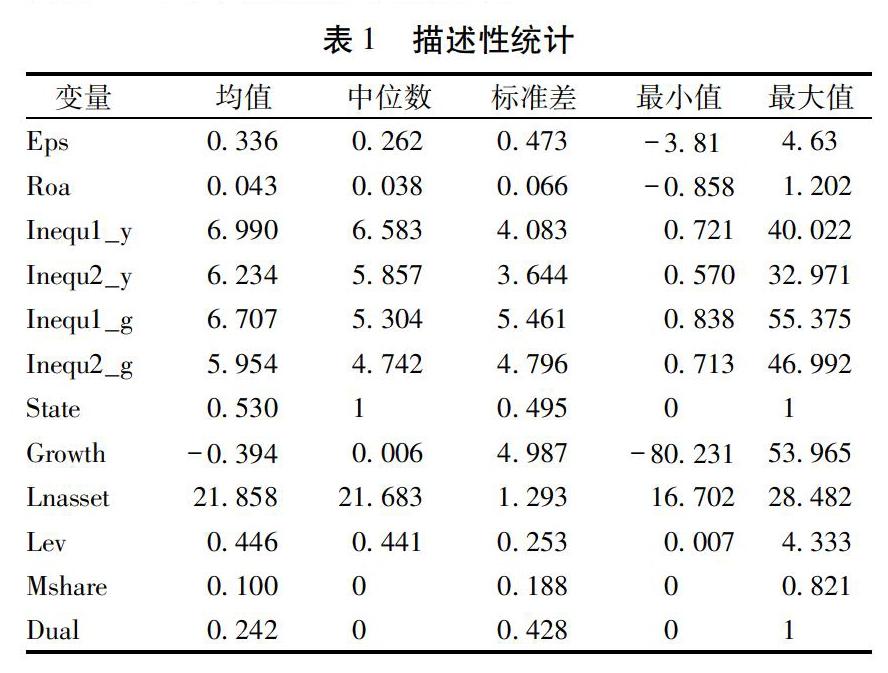

23描述性统计

2011~2013年间上市公司平均Eps为每股0336元,员工、高管外部薪酬不公平性Inequ1_y和Inequ1_g 均值分别为6990、6707,这说明从整体上看,高管平均外部薪酬公平性优于员工平均外部薪酬公平性。资产负债率均值在0446,高管持股比例均值在01%,两职合一变量均值为0242,中位数为0(见表1)。

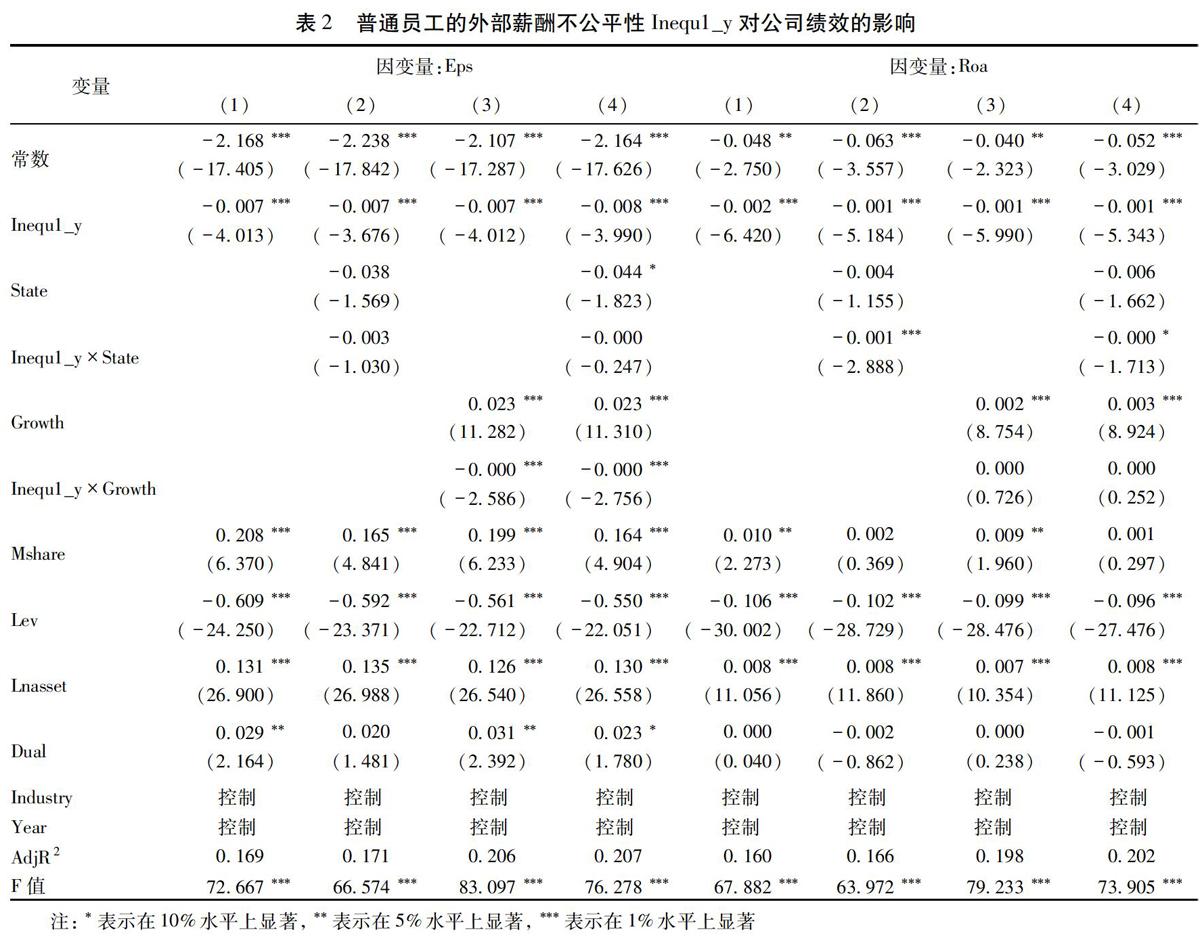

由表2结果可知,Inequ1_y对公司绩效有显著的负面影响,与本文假设1一致。Inequ1_y与企业性质的交互项对公司绩效Roa有显著的负面影响,对公司绩效Eps有不显著的负面影响,这与本文假设3一致。Inequ1_y与企业发展指标净利润增长率的交互项对公司绩效Eps有显著的负面影响,对公司绩效Roa有不显著的正面影响,研究结论与本文假设4基本一致。其他控制变量如管理层持股比例对公司绩效有显著的正向影响;资产负债率对公司绩效有显著的负向影响;随着资产规模的变大,公司绩效越来越好,与常健、祁怀锦和邹燕、Gao和Li[5,11,12]等已有的研究结论一致。

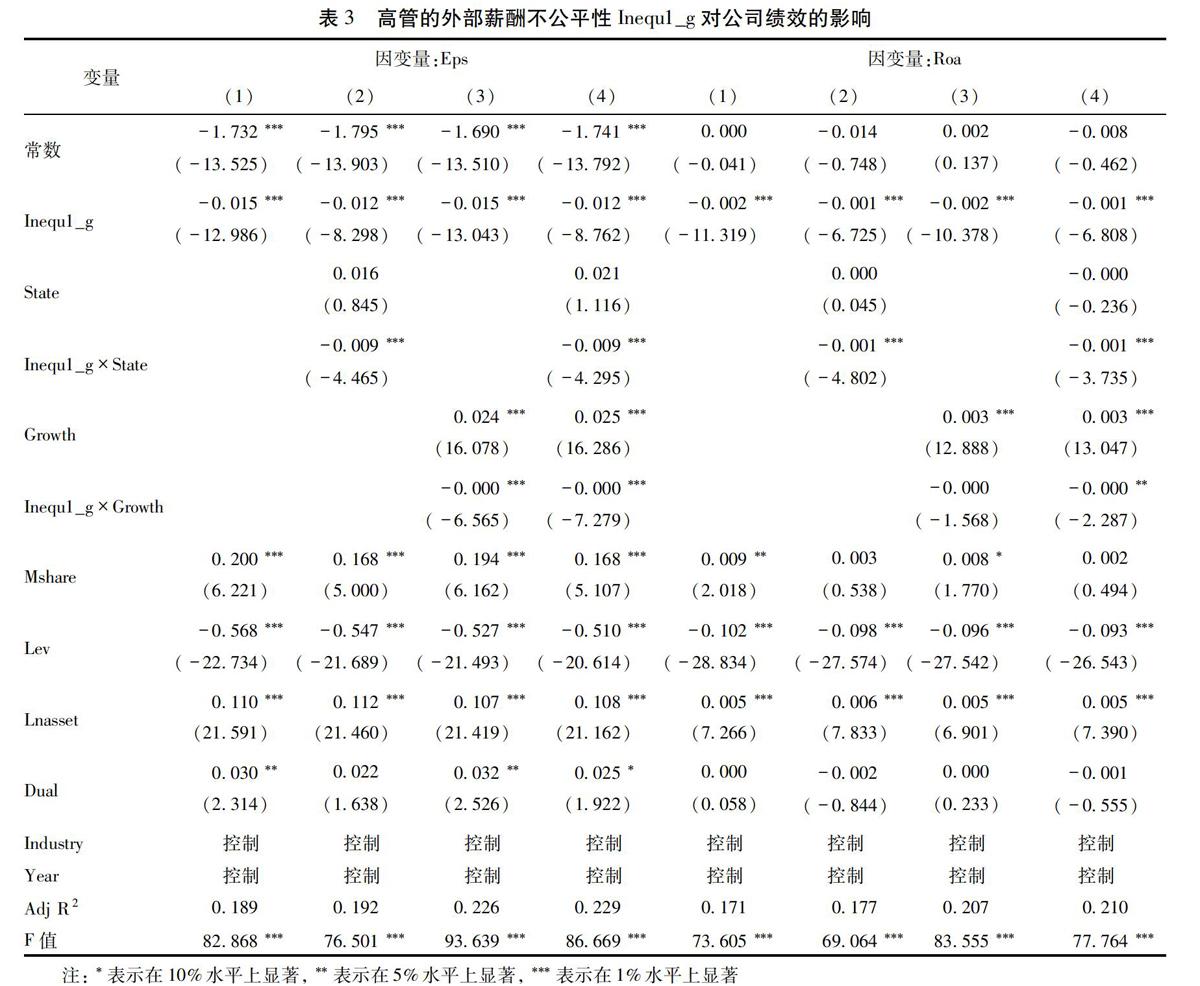

由表3可知,Inequ1_g对公司绩效有显著的负面影响,且通过与表2中外部薪酬不公平性一行的系数对比知,高管外部薪酬不公平性指标系数绝对值都比较大。这表明相对于普通员工,高管更不能忍受外部薪酬不公平性,与本文假设2一致。Inequ1_g与企业性质和净利润增长率的交互项对公司绩效有显著的负向影响,且相对于表2,交互项一行系数的绝对值变大。这说明国有企业的高管相比较国有企业的员工,更不能忍受外部薪酬不公平性;发展前景比较好的企业的高管相比较员工,更不能忍受外部薪酬不公平性;相对于非国有性质的企业来说,在国有企业,同样的外部薪酬不公平性对公司绩效的负面影响要更严重;相对于发展前景比较黯淡的企业,在发展前景比较好的企业中,同样的外部薪酬不公平性对公司绩效的负面影响要更严重,这与本文假设2、3、4一致。

此外,本文还做了以下稳健性检验:(1)为控制模型中可能出现的内生性问题,本文考察本期的外部薪酬不公平性对滞后一期公司绩效的影响。(2)采用薪酬最高的前三位高管作为公司高管重新进行回归检验。最终,通过对上面两种情况的检验,发现回归结果与前面所得结果一致限于篇幅,本文没有列出稳健性检验结果,有兴趣的读者可以通过邮件索取。 。

4结论和建议

本文以A股上市公司为研究样本,研究外部薪酬不公平性对公司绩效造成的影响。研究表明:随着外部薪酬不公平性的增加,公司绩效逐渐降低。与员工外部薪酬不公平性相比,这种现象对于高管更加严重。相对于非国有性质企业,外部薪酬不公平性对公司绩效的负面影响在国有企业中更加严重。随着企业发展前景变好,外部薪酬不公平性对公司绩效的负面影响将越来越严重。

本文研究的政策启示是:第一,在薪酬设计过程中不仅要注意内部公平性,还要特别注意外部公平性。第二,鉴于外部薪酬不公平性对国有企业员工更坏的影响,在国有企业,薪酬的设计更要体现外部公平性。第三,随着企业发展前景逐渐变好,企业应及时根据本公司在同行业的薪酬情况,调整薪酬水平,增强外部公平性,切实让员工的薪酬水平与企业的发展状况结合起来。

参考文献:

[1]Peters F S, A F Wagner.The Executive Turnover Risk Premium[J]. The Journal of Finance,2014(4): 1529-1563.

[2]吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3):120-131.

[3]方军雄.高管超额薪酬与公司治理决策[J].管理世界,2012(11):144-155.

[4]Fehr E, O Hart, C Zehnder.Contracts as Reference Points——Experimental Evidence[J]. American Economic Review, 2011,101(2): 493-525.

[5]祁怀锦, 邹燕.高管薪酬外部公平性对代理人行为激励效应的实证研究[J].会计研究,2014(3): 26-32.

[6]步丹璐,叶建明.高管薪酬公平性问题研究——基于综合理论分析的量化方法思考[J].会计研究,2010(5):40-46.

[7]刘亚,龙立荣,李晔.组织公平感对组织效果变量的影响[J].管理世界,2003(3): 126 -132.

[8]鲁海帆.内生性视角下高管层薪酬差距与公司业绩研究[J].软科学,2009,23(12): 22-28.

[9]Dirk J, K Fadi.CEO Turnover and Relative Performance Evaluation[J]. Journal of Finance, 2014.

[10]Hayes R, S Schaefer.CEO Pay and the Lake Wobegon Effect[J]. Journal of Financial Economics,2009, 94(21): 280-290.

[11]常健.内部薪酬差距与公司绩效——基于上市公司的实证研究[J].南方经济,2014(8): 71-90.

[12]Gao H S, H Jarrad, K Li.CEO Pay Cuts and Forced Turnover: Their Causes and Consequences[J]. Journal of Corporate Finance,2012, 18(2): 291-310.