融资约束、财务柔性与公司绩效お

2016-05-14张巍巍

张巍巍

摘要:笔者以融资优序理论和代理理论为基础,围绕财务柔性这一主题,将融资约束、财务柔性与公司绩效纳入同一研究框架,探究了融资约束影响财务柔性的内在机理,分析了财务柔性对公司绩效的作用机制。结果表明,不同融资约束下公司将经营现金流用于储备的财务柔性存在差异性;财务柔性对公司绩效的影响具有区间效应,融资约束在其中起到积极的调节作用。该研究为探究融资约束、财务柔性与公司绩效三者之间的关系提供了新的证据和思路。

关键词:财务柔性;融资约束;公司绩效;区间效应

中图分类号:F2755文献标识码:A

文章编号:1000176X(2016)06010208

一、引言

根据Modigliani和Miller[1]的MM定理,在完美资本市场中,企业外源融资成本与内源融资成本并无差异,企业总是能够及时地从资本市场获得所需资金,储备财务柔性对企业而言是毫无价值的。然而,现实中完美的资本市场并不存在,Myers和Majluf[2]发现企业和投资者之间存在信息不对称和交易成本,这导致外部融资成本高于内部融资成本,企业进入资本市场筹措所需资金时面临融资约束的困扰。此时,财务柔性的价值才凸显出来。Graham和Harvey[3]对美国企业的问卷调察发现,许多企业储备财务柔性用于应对不利冲击和抓住未来成长机会。财务柔性能够影响公司的财务决策,并逐渐成为公司财务领域的一个新的研究方向。Byoun[4]也认为企业需要保持财务柔性,财务柔性能促使企业驱动各种资源来应对财务危机并抓住成长机会,影响企业财务柔性的因素包括信息不对称等。基于已有研究,笔者认为财务柔性是企业通过内部现金流来储备现金和保留未来举债能力,以此应对非预期的不利冲击,把握未来有利的投资机会,进而提升企业价值的能力。

与西方发达国家相比,我国资本市场起步较晚,发展还不够成熟,这导致我国企业更容易受融资约束的困扰。另外,我国正处于社会与经济快速发展与转型的关键时期,企业面临更大的环境和市场的不确定性,但也拥有更多的投资机会和空间。企业必须具备快速获得所需资本的能力,才能应对可能出现的财务危机以及把握有利的投资机会。越来越多的企业通过采取主动的行动来保持财务柔性,以此作为维持企业融资能力的有效保障。笔者试图将融资约束、财务柔性与公司绩效作为研究对象,通过对企业财务决策的理性分析,为提高公司绩效提供科学的依据。

一、文献回顾

(一)财务柔性相关文献回顾

FASB将财务柔性定义为公司采取有效行动改变现金流的数量和时间,以应对未来意外需求和机会的能力。Byoun [1]也持类似的观点,认为财务柔性是公司调用财务资源以应对未来不确定性的能力。Gamba和Triantis[2]强调财务柔性的融资属性,认为财务柔性是公司获取融资渠道和调整融资结构的能力。西方学术界均从“运用方式”的角度定义财务柔性,体现其功能效用。而国内的研究则倾向于将财务柔性界定为一种综合的调控能力,注重财务柔性在整个财务管理系统中的作用。赵华和张鼎祖[3]认为,财务柔性是适应环境动态变化、优化财务资源配置以及有效管理财务风险的财务系统综合能力。

早期的财务柔性研究散落于资本结构相关文献中。国外学者独立地从超额现金和低负债两个方面来阐述财务柔性。Myers和Majluf[4]的融资优序理论提出,为了防止公司在股价被低估时发行股票筹资,公司平时应该持有充足的现金,防止因没有大量的现金且又不发行股票筹资而错失有利的投资机会。Opler等[5]研究发现,公司通常会储备高于目标水平的现金持有量,这是为了当现金流短缺或者外源融资成本较高时能够补充投资支出所需资金。Minton和Wruck[6]的研究表明,当公司投资支出增加或者盈余下降时,低杠杆公司的长期债务往往会大幅度增加。DeAngelo和De Angelo等[7],Gamba和Triantis[2],Byoun[1]和Arslan等[8] 倾向于将高现金和低杠杆作为一项整体的财务柔性政策,认为之前的研究忽略了两者之间的内在联系。

(二)融资约束与财务柔性相关文献回顾

Fazzari等 [9]提出了融资约束假说,认为不完美的资本市场导致企业内外部融资成本存在差异,企业面临融资约束的困扰。融资约束较严重的企业投资支出对内部现金流具有显著的正向敏感性。然而Kaplan和Zingales[10]运用不同的融资约束分类方法,以相同的样本,却得出了与Fazzari等[9]相反的结论,融资约束较低的公司具有更高的投资—现金流敏感性。由此可见,融资约束并不是影响投资—现金流敏感性的惟一因素。连玉君和程建[11]对“反常”行为动因的检验发现,我国上市公司普遍保持较高的投资—现金流敏感性。小规模、低股利支付率、低国有股比例的公司往往容易表现出投资不足,投资—现金流敏感性主要受融资约束的影响;大规模、高股利支付率、高国有股比例的公司倾向于过度投资,投资—现金流敏感性主要受代理问题的影响,进而得出投资—现金流敏感性因公司特征而异的结论。

Almeida等[12]对现金—现金流敏感性的实证研究表明,融资约束公司更需要从现金流中提取现金,提高资金的流动性和储备量,以便于未来投资,其现金与内部现金流的敏感性显著为正。顾乃康和孙进军[13]实证检验了现金对现金流波动的敏感性,结果表明,低融资约束公司现金储备与现金流波动性不存在显著关系,而高融资约束公司的现金与现金流敏感性却是显著正相关。Marchica和Mura[14]的研究表明,财务柔性公司通常保持较低的财务杠杆政策,这样更容易进入资本市场来筹集所需资金,进而把握有利的投资机会。

(三)财务柔性与公司绩效相关文献回顾

财务柔性能够预防不利冲击和把握投资机会,进而提高公司绩效。曾爱民等[15]研究发现,财务柔性公司在2007年全球金融危机期间资金调用和投资支出更为频繁,这大大减少了公司陷入财务危机的风险,并且这类公司未来两年的业绩有显著提高。Marchica和Mura[14]的研究发现,财务柔性有助于提高公司的长期绩效,他们以不同的时间窗口研究公司的财务柔性,发现随着时间的推移,财务柔性高的公司表现出更高的投资效率。然而,财务柔性并非越高越好。 Gamba和Triantis[2]分析了基于现金持有量的财务柔性的价值。他们发现,公司存在外源融资成本时,现金持有量的增加能带来公司价值的增长,直到持有现金带来的财务柔性价值趋近于只有内源融资成本时的价值。

二、理论分析和研究假设

根据融资优序理论,融资约束公司外源融资成本较高,这可能导致公司放弃一部分有价值的投资机会,并且容易造成财务困境。而有现金储备的公司外部融资压力小,更容易把握投资机会,这符合财务柔性理论的预期。区别于融资优序理论,财务柔性理论强调公司保持财务柔性是一种主动策略,以此应对未来不利冲击和把握未来有利的投资机会,所以保持财务柔性的公司并不一定是融资约束公司。此外,我国大多数上市公司保持着较低的财务杠杆,权衡理论从税盾效应和破产成本的角度解释了这一现象,公司保持一定的负债比率能够带来利息节税的好处,但过多的负债容易导致公司出现财务困境。但是,权衡理论无法解释经营状况很好的公司也保持较低的财务杠杆。Killi等[16]认为,这是因为公司的负债水平并不仅仅受税盾效应和破产成本的影响,公司还会为了提高未来的负债融资能力而保持较低的债务规模。

Almeida等[12]构建模型开创性地从实证角度分析了现金—现金流敏感性,回归结果显示,融资约束与现金—现金流敏感性正相关,Byoun[1]实证检验发现,公司将内部现金流用于保留剩余举债能力,财务柔性是持有成本较低的资源,所以公司平时就将一部分内部现金流用于储备现金柔性和负债柔性,以此应对财务危机并把握投资机会。融资约束公司财务柔性—现金流敏感性问题也就由现金—现金流敏感性问题衍生而来。公司融资约束越严重,越倾向于用内部现金流来储备财务柔性。一方面,公司通过提高现金持有量来提高现金柔性,另一方面,公司通过清偿部分负债来提高未来的负债柔性。据此提出假设1。

H1:公司的财务柔性储备受融资约束的影响,财务柔性—现金流敏感性与融资约束程度正相关。

公司储备的财务柔性会影响公司绩效。根据融资优序理论,公司保持较高的财务松弛程度,增加现金持有和负债冗余,有利于公司把握良好的投资机会,提高经济效益。财务柔性包括财务松弛,但不仅仅限于财务松弛。外部环境的不确定性给公司制定战略和经营决策带来不确定性,容易引起公司的财务波动。资本市场的不完美导致公司面临融资约束的困扰,而财务柔性在其中能够起到缓解作用,发挥财务柔性的“缓冲效应”。Brown和Petersen[17]认为,公司的调整成本较高的项目投资应该被那些流动性较强、调整成本较低的项目投资所替代,而财务柔性在储存与释放之间调整成本较低,财务柔性较高的公司能够及时调用所需资金或者举借负债以确保项目投资的连续性,防止公司价值发生损失。

然而,过量的财务柔性容易导致公司的代理问题。根据代理理论,所有者与管理者的目标函数不一致,所有者追求公司价值最大化,而管理者可能会为了追求个人利益而产生自利行为,这会导致财务柔性的“代理效应”。一方面,低负债虽然能降低公司的财务风险,但是也降低了对公司管理者的硬约束。债务具有到期还本付息的特征,债权人可以对不能按时偿还的债务人启动相应的司法程序,这会对管理者的控制权造成直接威胁。而较低的负债水平使管理者失去这种硬约束,强化了管理者的自利行为,对公司绩效产生不利影响;另一方面,自利动机使管理者希望持有更多的现金。而高现金持有是最容易泛滥的资源,外部投资者难以对公司管理者侵蚀或转移资产的行为形成有效监督。大量的现金储备还容易造成管理者盲目乐观,制定一些次优化决策,进而损害公司绩效。

所以,笔者认为,财务柔性并非越高越好,适度的财务柔性发挥着积极的缓冲效应,提高公司绩效;而过度的财务柔性则可能产生消极的代理效应,进而损害公司绩效。据此提出假设2。

H2:财务柔性与公司绩效之间呈倒U型关系。

随着财务柔性水平的提高,其对公司绩效的边际贡献是不断下降的。而融资约束起到一定的缓冲作用,使财务柔性的边际贡献下降幅度趋缓。此外,融资约束在一定程度上弱化了财务柔性的代理效应,使管理者的自利动机受到外部环境的约束。所以融资约束能够强化财务柔性的缓冲效应,弱化财务柔性的代理效应,使其对公司绩效的影响更平缓,并且财务柔性到达均衡点状态更晚。据此提出假设3。

H3:融资约束越高,财务柔性与公司绩效的倒U型关系越平缓,均衡点右移。

三、研究设计

(一)数据来源与样本选取

笔者以2009—2014年沪深两市的A股上市公司为研究样本,为了避免异常值的影响,笔者剔除了金融保险类行业的上市公司;剔除了研究期间各年ST和*ST的上市公司;剔除数据缺失的样本;为了确保公司具有相同的金融环境,剔除了同时发行B股和H股的上市公司;由于财务柔性的增量计算涉及到上行数据,所以实际研究区间是2010—2014年,共得到4 496个样本观察值。为了消除极端值对回归结果的影响,笔者对所有变量进行了1%分位及99%分位的Winsorize缩尾处理。行业分类方法源于证监会的行业分类指引,所有财务数据均来自Wind金融数据库,统计分析软件采用Stata120。

(二)模型设计和变量定义

1融资约束及财务柔性的度量

公司面临融资约束状况的度量方法有两种:单指标判断法和多指标判断法。单指标判断法通常将规模较小、上市时间较短、股利支付率较低的公司界定为融资约束公司。这类公司的信息不对称程度更为严重,而信息不对称是融资约束产生的主要原因,所以单指标判断法能够衡量公司的融资约束状况。多指标判断法则通过一些变量构造融资约束指数,常见的融资约束指数有KZ指数和WW指数,Hadlock和Pierce[18]定义了公司的五种融资约束水平,指出KZ指数和WW指数存在自相关、变量选取不当等缺陷,所以笔者采用单指标判断法衡量公司的融资约束状况。

公司规模可以用来识别公司的融资约束状况。在信贷市场上,银行通常将贷款先发放给违约风险较低的大规模公司。在资本市场上,由于信息不对称,投资者更倾向于投资信息完善的大规模公司。大规模公司的融资渠道多,融资成本低,这一定程度上缓解了其公司的融资约束。为避免产生内生性问题,笔者采用收入规模取代总资产来衡量公司的融资约束状况。公司持续期可以用上市年限衡量。Devereux和Schiantarelli[19]认为上市年限能够反映公司的融资约束程度。上市年限较短的公司披露的财务等信息相对较少,这使得公司与潜在投资者之间的信息不对称程度更高。这种信息不对称使公司需要支付“柠檬成本”,融资约束程度也随之增加。

笔者借鉴曾爱民等[15]识别公司融资约束的方法,采用三种不同的分类方法界定融资约束:第一种是按照收入规模大小排序来识别融资约束FC_S,占收入规模前33%的样本为低融资约束组,后33%的样本为高融资约束组。第二种是按照持续期排序来识别融资约束FC_A,占持续期前33%的样本为低融资约束组,后33%的样本为高融资约束组。第三种是按照收入规模和持续期排序来识别融资约束FC_SA,同时占收入规模和持续期前33%的为低融资约束组,后33%的为高融资约束组。高融资约束取值为1,低融资约束取值为0。

财务柔性的度量方法有三种: 第一种是单指标法,这种方法将财务柔性定义为现金储备或者财务杠杆。Marchica和Mura[14]预测了企业的债务水平,并把真实债务水平作为参照,最终将财务柔性公司界定为连续具备剩余举债能力超过三年的公司。第二种是多指标判定法,曾爱民等[15]认为,财务柔性可以理解成现金柔性和负债柔性之和,其中,现金柔性=公司自身现金比率-行业现金比率均值,负债柔性=Max(0,行业负债比率均值-公司自身负债比率)。第三种是多指标法,马春爱[20]运用层次分析法构建了财务柔性指数,包括现金、外部融资成本和资本结构三个层次。笔者借鉴曾爱民等[15]的界定方法,其中现金比率和负债比率都用到了总资产指标进行标准化,所以可以将现金柔性与负债柔性直接相加来解释财务柔性。

2回归模型设计

四、实证检验

(一)描述性统计

表2报告了主要变量的描述性统计分析结果,财务柔性增量ΔFF表示公司储备的财务柔性,均值为0011,说明我国上市公司在2010—2014年间,财务柔性储备总量大于释放总量,这可能是因为金融危机之后,我国上市公司对储备财务柔性愈加重视。财务柔性FF的均值为0104,说明上市公司普遍储备一定的财务柔性,这可能与我国资本市场不发达,经营环境波动性较大有关。财务柔性FF的标准差为0351,这表明财务柔性的变异程度比较高,笔者将重点检验这种差异性对公司绩效的不同影响。2010—2014年我国上市公司总资产收益率ROA均值为0047,从整体来看,公司的业绩水平不高。此外,第一大股东持股比例TOP均值达0363,反映了我国“一股独大”现象较为严重。同时,笔者也对各个变量进行了Pearson相关性分析,得到自变量之间的相关系数均小于0300,这说明模型不存在多重共线性问题。

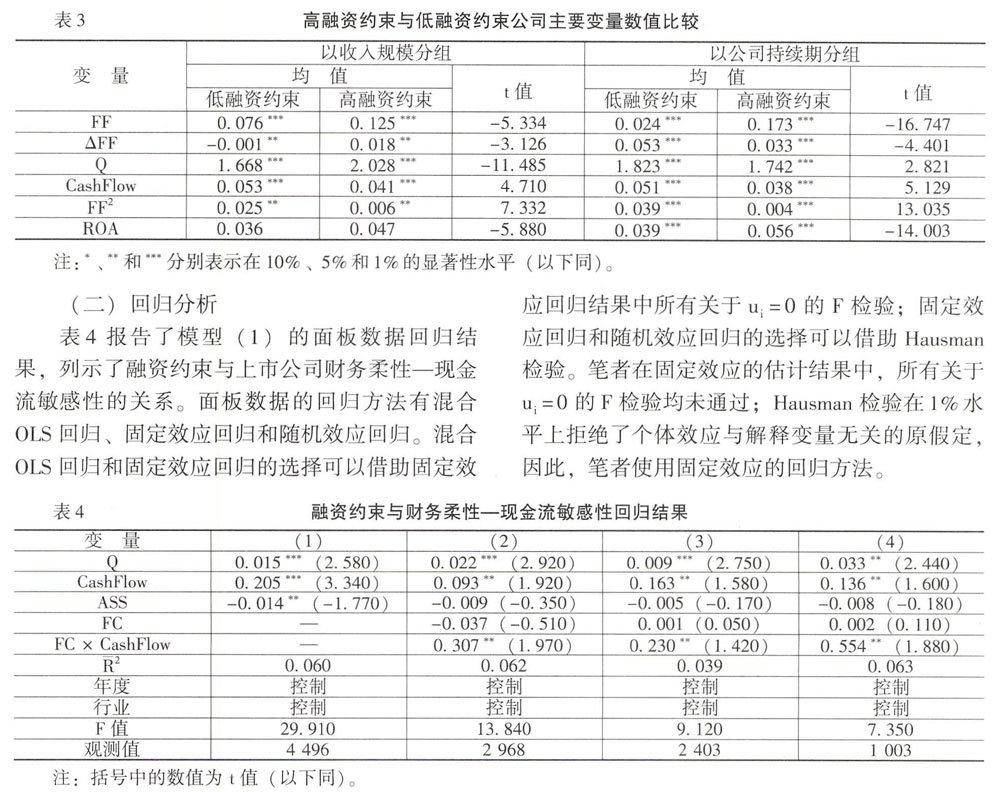

表3分别以收入规模和持续期作为融资约束的分类变量,通过独立样本t检验分析不同融资约束状况下财务柔性水平的组间差异。根据表3的结果,小规模公司的财务柔性FF均值0125在1%水平上显著大于大规模公司的财务柔性FF均值0076,这说明面临融资约束的公司更需要保持适当的财务柔性。小规模公司的托宾Q均值2028在1%水平上显著大于大规模公司的托宾Q均值1668,这说明小规模公司面临大量的成长机会,需要更多的投资支出,所以与大规模公司相比,它们需要储备更多的财务柔性。从持续期长短来看,短持续期公司的财务柔性FF的均值0173在1%水平上显著大于长持续期公司的财务柔性FF均值0024,这说明面临融资约束的公司更需要储备财务柔性来预防不利冲击。长持续期的财务柔性储备ΔFF的均值为0053,短持续期的财务柔性储备ΔFF的均值为0033,短持续期公司的财务柔性储备显著小于长持续期公司,这可能是由于短持续期公司的业务成长较快,需要更多现金和负债来维持公司发展。长持续期的财务柔性平方项FF2在1%水平上显著小于短持续期的公司,这说明高融资约束组的财务柔性与公司绩效的倒U型曲线更平缓。

(二)回归分析

表4报告了模型(1)的面板数据回归结果,列示了融资约束与上市公司财务柔性—现金流敏感性的关系。面板数据的回归方法有混合OLS回归、固定效应回归和随机效应回归。混合OLS回归和固定效应回归的选择可以借助固定效应回归结果中所有关于ui=0的F检验;固定效应回归和随机效应回归的选择可以借助Hausman检验。笔者在固定效应的估计结果中,所有关于ui=0的F检验均未通过;Hausman检验在1%水平上拒绝了个体效应与解释变量无关的原假定,因此,笔者使用固定效应的回归方法。

回归(1)报告了无融资约束下的公司的财务柔性—现金流敏感性,回归(2)—(4)分别加入了三种定义方法的融资约束虚拟变量以及与经营现金流CashFlow的交叉项。从回归结果来看,回归(1)得到的CashFlow系数为0205,在1%水平上与财务柔性增量ΔFF显著正相关,说明我国上市公司普遍将一部分经营现金流用来储备财务柔性。我国资本市场发展不健全,公司需要储备财务柔性来应对融资约束的困扰。另外,融资约束会影响公司的财务柔性储备。由回归(2)—(4)中融资约束与经营现金流的交叉项均显著为正,说明不同方法定义的融资约束的样本中,高融资约束样本的财务柔性—现金流敏感性均显著大于低融资约束样本。三种不同的定义方法具有一致性,这也验证了H1。具体而言,回归(2)显示,FC_S× CashFlow的回归系数为0307,这意味着小规模公司的财务柔性—现金流敏感性比大规模公司平均多出307%,这是因为小规模公司融资渠道较窄,主要采取内源式融资;回归(3)显示,FC_A×CashFlow的回归系数为0230,这说明短持续期公司的财务柔性—现金流敏感性比长持续期公司平均多出230%,这是由于上市年限短的公司所受融资约束更高,需要用更多的内部现金流来储备财务柔性。回归(4)显示,FC_SA×CashFlow的回归系数为0554,小规模并且短持续期的公司的财务柔性—现金流敏感性比大规模的长持续期的公司平均高出554%,这说明小规模的年轻公司面临的融资约束更为严重,更倾向于储备财务柔性。财务柔性增量与托宾Q显著正相关,托宾Q代表公司的投资机会,数值越大,公司越需要储备财务柔性来把握未来有利的投资机会。

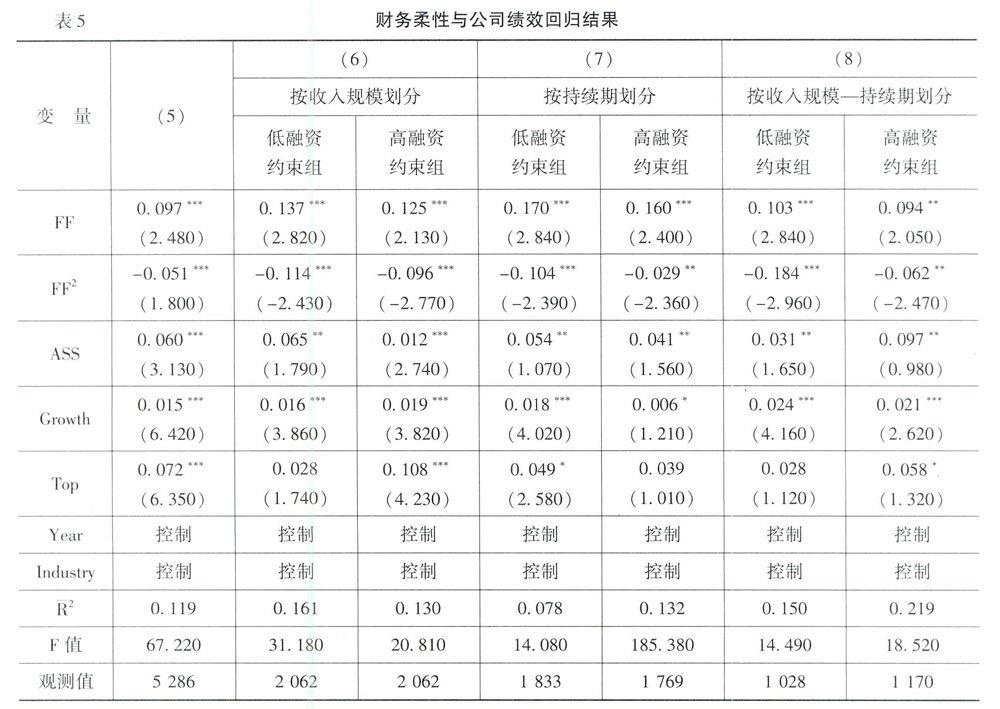

表5针对模型(2),采用了模型(1)的判断方法选择了固定效应回归模型,回归(5)报告了财务柔性对公司绩效影响的面板数据回归结果,回归(6)—(8)报告了不同的融资约束分类方法在财务柔性与公司绩效之间的调节作用的分组回归结果。

从回归(5)结果可以看出,财务柔性水平FF及其平方项FF2的系数分别为0097和-0051,且均在1%水平上显著,这说明公司绩效随着财务柔性的增加呈先增高后降低的趋势,验证了H2的观点,财务柔性与公司绩效呈倒U型关系。财务柔性并非越高越好,适度的财务柔性起到积极的缓冲效应,过度的财务柔性则会带来消极的代理效应。财务柔性保持在均衡点以下才能提高公司绩效。为了检验H3,笔者运用融资约束的三种分类方法,将样本按照融资约束高低分组回归。回归(6)—(8)结果显示,不论低融资约束组还是高融资约束组,财务柔性平方项FF2的系数均在1%或5%水平上显著小于0,说明财务柔性对公司绩效的影响均呈现倒U型关系,财务柔性的区间效应在我国上市公司普遍存在,进一步验证了H2。另外,以不同的融资约束分类方法将样本进行分组,并按照曲线的顶点坐标公式,与低融资约束组相比,高融资约束组的均衡点右移并且曲线更平缓,这与H3是一致的。具体而言,回归(6)显示,大规模公司样本FF2系数为-0114,而小规模公司样本FF2系数为-0096,说明小规模公司的倒U型曲线更平缓。这是因为随着小规模公司财务柔性水平的提高,融资约束发挥了缓冲效应,财务柔性的边际贡献下降幅度趋缓。按照曲线的顶点坐标公式,财务柔性均衡点右移,这是因为小规模公司财务柔性的代理效应要弱于大规模公司。融资约束抑制了小规模公司管理者的自利行为,进而弱化了财务柔性的代理效应,这进一步验证了H3。回归(7)显示,长持续期公司的FF2系数为-0104,上市年限较短的公司FF2系数为-0029,上市年限较短的公司倒U型趋缓,并且根据曲线的顶点坐标公式,财务柔性的均衡点右移,这是因为短持续期公司的融资约束弱化了财务柔性的代理效应。回归(8)显示,大规模并且上市年限较长的公司FF系数为0103,FF2系数为-0184,小规模并且上市年限短的公司FF系数为0094,FF2系数为-0062,根据曲线的顶点坐标公式,财务柔性的均衡点右移。这是由于小规模并且上市年限短的公司面临的融资约束更为严重,管理者自利动机较弱,谨慎地做出财务决策和使用财务柔性,这弱化了财务柔性的代理效应,进一步验证了H3。此外,所控制的其他大多数自变量均通过了显著性检验,且系数符号符合实际意义。

由上述检验结果可以发现,总体来看,上市公司的融资约束、财务柔性与公司绩效是息息相关的。具体表现为,融资约束越严重的公司具有更高的财务柔性—现金流敏感性,更注重用内部现金流储备现金或者偿还负债,进而提高财务柔性,以此预防不利冲击,把握投资机会。财务柔性与公司绩效呈倒U型关系,融资约束在二者之间起到积极的调节作用,随着财务柔性水平的提高,融资约束能够缓冲财务柔性边际价值的减少,并抑制代理效应的发生。

(三)稳健性检验

笔者采用两个替代变量来验证回归结果的稳健性。与西方发达国家相比,我国资本市场发展不够成熟,使用托宾Q的四个前提条件很难全部满足,在对我国上市公司投资机会进行评价时存在局限性。笔者借鉴连玉君等[22]的研究,在模型(1)中用营业收入增长率代替托宾Q来衡量投资机会。回归结果的CashFlow系数为0124,大小和显著性与之前的回归(1)几乎没有变化,融资约束和现金流的交叉项系数大小、符号以及显著性水平也几乎没有变化,与H1结论一致。

财务柔性中的未来剩余举债能力并不包含无息负债,笔者尝试剔除总资产收益率中的无息负债,在模型(2)中使用投入资本回报率来衡量公司绩效。回归结果显示,财务柔性水平FF及其平方项FF2系数分别为0084和-0062,并且在1%水平上显著,说明财务柔性与公司绩效之间依然呈显著的倒U型关系,与H2结论一致。为了进一步检验融资约束的调节作用,笔者仍然以收入规模、持续期以及规模—持续期将样本进行分组回归,三种分组方法的回归结果显示,高融资约束组的效应曲线更加平缓,并且财务柔性的均衡点比低融资约束组出现的更晚,说明H3的研究结论比较稳健。

五、结论

本文以公司财务柔性为研究对象,以2009—2014年沪深两市的A股上市公司为研究样本,理论分析并检验了融资约束、财务柔性与公司绩效三者之间的关系。回归结果显示,三种不同方法定义的融资约束对财务柔性—现金流敏感性均具有显著影响;财务柔性与公司绩效呈倒U型关系,随着财务柔性的增加其边际价值会逐渐减少,而融资约束能起到缓冲效应,并抑制代理效应的发生。这为探究融资约束、财务柔性与公司绩效之间的相互关系提供了新的证据和思路。同时,在理论层面上,笔者将融资优序理论和代理理论的基本观点与我国上市公司面临的融资约束情况相结合,围绕财务柔性这一主题,分析了融资约束、财务柔性与公司绩效三者之间的关系。不同于以往的研究,笔者揭示了融资约束对财务柔性影响的内在机理,阐明了财务柔性对公司绩效的作用机制,这丰富了财务柔性的理论和经验研究。

研究结论有助于公司增强财务柔性储备意识,尤其是对于面临融资约束的公司,外部环境不确定性越高,公司越需要储备财务柔性来缓冲波动性风险和抓住未来有利的投资机会。但是公司也要合理控制财务柔性水平,抑制管理者的自利行为,降低因持有财务柔性而产生的代理成本。未来的研究应该探讨融资优序理论与代理理论之间的相互关联性,并加入货币政策、环境不确定性等宏观因素,分析其对财务柔性的影响。

参考文献:

[1]Modigliani,F,Miller,MHThe Cost of Capital,Corporation Finance and the Theory of Investment[J]The American Economic Review,1958,48(3): 261-297

[3]Graham,JR,Harvey,CRThe Theory and Practice of Corporate Finance: Evidence from the Field[J]Journal of Financial Economics,2001,60(2): 187-243

[4]Byoun,SHow and When do Firms Adjust their Capital Structures Toward Targets?[J]The Journal of Finance,2008,63(6): 3069-3096

[1]Byoun,SFinancial Flexibility and Capital Structure Decision[R]Working Paper of Baylor University,2011

[2]Gamba,A,Triantis,AThe Value of Financial Flexibility[J]The Journal of Finance,2008,63(5): 2263-2296

[3]赵华,张鼎祖企业财务柔性的本原属性研究[J]会计研究,2010,(6):62-69

[4]Myers,SC,Majluf,NSCorporate Financing and Investment Decisions when Firms Have Information that Investors do not Have[J]Journal of Financial Economics,1984,13(2):187-221

[5]Opler,T,Pinkowitz,L,Stulz,RThe Determinants and Implications of Corporate Cash Holdings[J]Journal of Financial Economics,1999,52(1): 3-46

[6]Minton,BA,Wruck,KHFinancial Conservatism: Evidence on Capital Structure from Low Leverage Firms[DB/OL]http://wwwsrrncom,2001-07-09

[7]De Angelo,H,De Angelo,LCapital Structure,Payout Policy,and Financial Flexibility[DB/OL]http://wwwsrrncom,2007-10-10

[8]Arslan,A,Florackis,C,Ozkan,AFinancial Flexibility,Corporate Investment and Performance: Evidence from East Asian Firms [J]Review of Quantitative Finance & Accounting,2012,42(2):211-250

[9]Fazzari,SM,Hubbard,RG,Petersen,BC Financing Constraints and Corporate Investment[M]Washington:Brookings Institution Press,1988141-206

[10]Kaplan,SN,Zingales,LDo Financing Constraints Explain why Investment Is Correlated with Cash Flow? [R]NBER Working Paper,1995

[11]连玉君,程建投资—现金流敏感性:融资约束还是代理成本?[J]财经研究,2007,(2):37-46

[12]Almeida,H,Campello,M, Weisbach,MSThe Cash Flow Sensitivity of Cash [J]The Journal of Finance,2004,59(4): 1777-1804

[13]顾乃康,孙进军融资约束、现金流风险与现金持有的预防性动机[J]商业经济与管理,2009,(4):73-81

[14]Marchica,MT,Mura,RFinancial Flexibility,Investment Ability,and Firm Value: Evidence from Firms with Spare Debt Capacity [J]Financial Management,2010,39(4):1339-1365

[15]曾爱民,傅元略,魏志华金融危机冲击、财务柔性储备和企业融资行为——来自中国上市公司的经验证据[J]金融研究,2011,(10):155-169

[16]Killi,AMRapp,M,S, Schmid,TCan Financial Flexibility Explain the Debt Conservatism Puzzle? Cross-Country Evidence from Listed Firms [DB/OL]http//:wwwssrncom,2011-09-18

[17]Brown,JR,Petersen,BCCash Holdings and R&D Smoothing[J]Journal of Corporate Finance,2011,17(3): 694-709

[18]Hadlock,CJ,Pierce,JRNew Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J]The Review of Financial Studies,2010,23(5): 1909-1940

[19]Devereux,M,Schiantarelli,FInvestment,Financial Factors and Cash Flow: Evidence from UK Panel Data [R]NBER Working Paper,1989

[20]马春爱企业财务弹性指数的构建及实证分析[J]系统工程,2010,(10):61-66

[21]McConnell,JJ,Servaes,HAdditional Evidence on Equity Ownership and Corporate Value[J]Journal of Financial Economics,1990,27(2):595-612

[22]连玉君,苏治,丁志国现金—现金流敏感性能检验融资约束假说吗?[J]统计研究,2008,(10):92-99