环境不确定性、内部控制与审计意见的实证研究

2016-05-14史亚丽

摘要:以2010-2013年我国 A 股上市公司为研究样本,实证检验了环境不确定性及内部控制质量对审计师审计意见的影响。研究发现,环境不确定性提高了审计风险,与审计师出具的非标准审计意见呈正向关系;高质量的内部控制将有助于缓解环境不确定性对非标准审计意见的影响。结论表明:随着外部环境不确定性的增加,企业内部控制作为一种风险免疫系统,有助于降低环境不确定性对审计意见的影响,因此加强内部控制建设对企业而言具有重要意义。

关键词:环境不确定性;内部控制;审计意见

一、引言

日益激烈的市场竞争环境下,现如今企业面临的环境不确定性程度越来越高,成为企业在经营管理中不可忽略的客观现实。环境不确定不仅会对企业的管理行为造成影响,也是注册会计师审计决策时面临的重大问题。现代风险导向要求审计师全面考虑企业面临的各种风险,环境不确定性的提升,必然会加剧注册会计师所面临的审计风险。那么,健全完善的内部控制体系能否缓解高环境不确定性企业的重大错报风险,进而影响审计师的审计意见决策呢?目前该问题尚缺乏实证检验。

本文利用我国 2010-2013年沪深 A 股上市公司的经验数据,实证检验了在不同内部控制质量下,环境不确定性对审计意见的影响。本文考察了企业内部控制与外部审计相互作用的机理,丰富了环境不确定性及审计意见影响因素领域的文献,为全面开展新审计准则所倡导的风险导向审计提供了经验参考。

二、研究假设

当下企业环境处在不断发展变化中,企业相关方的不可预期行为均可能影响公司的环境不确定性。环境不确定性会加剧经营信息的不确定,增强经理人机会主义行为的动机,形成不同程度的现实风险。外部环境发生巨大变化,公司面临较大不确定性,会潜在地影响财务信息的公允性时,环境的不确定性增加了监督公司的难度,给公司提供了盈余管理、甚至舞弊的机会,这使得审计师面临的审计固有风险更大,审计师将做出更为保守的审计决策。也就是说,对于环境不确定性程度更高的公司,审计师更可能出具非标准审计意见。

假设 1:给定其他条件不变,环境不确定性高的企业更可能被出具非标准审计意见。

那么我们不禁思考,源于审计又服务于审计的高质量内部控制,是否可以有效地抑制环境不确定性对审计意见的影响呢?当公司所处环境不确定性较高,高质量的内部控制环境可以为公司生成一个良好的应对氛围,使公司的决策更科学合理,使企业内外部的信息有效传递,降低信息不对称。使公司更好地评估不确定性环境下的各种风险,采取更恰当的应对措施以防范。

假设 2:高质量的内部控制能够降低环境不确定性对非标准审计意见的正向影响。

三、研究样本及模型

(一) 样本选择和数据来源

本研究选择2010-2013年我国 A 股上市公司为研究样本,并进行如下筛选:(1)剔除PT或ST类公司,金融业上市公司以及财务数据缺失、异常的样本;(2)剔除销售收入不足五年(包括当年)和各年收入均小于0的公司,剔除年度行业中样本量低于10的行业数据,以确保环境不确定性数值的准确性;(3)剔除变量值最高和最低1%分位数的样本。最终样本数为8389个。本文所使用数据指标来自于CSMAR数据库和 WIND 数据库。

(二) 检验模型和变量定义

本研究采用以下模型检验有关假设1:

Y = α0+ α1Eu+ + α2ΔLoss+ α3ΔGrowth+α4Opin_1+α5Big+α6Size+α7Roa+α8Lev+ε ( 1)

模型(1)中的 Opin 代表审计意见类型。借鉴陆正飞、王春飞和伍丽娜的做法,当意见类型为非标类审计意见(无保留带事项段、保留意见、否定意见或无法表示意见)时,赋值为 1,否则为 0。Eu为环境不确定性指数。本文参考 Ghosh and Olsen(2009)、申慧慧等(2012),首先,计算企业过去五年(包括当年)销售收入的变异系数,模型如下:

Sale =λ0+λ1Year +ε

其中,Sale 为销售收入,Year 为年度变量,从过去第 t - 4 年至 t 年度分别取值为 1 至 5。将销售收入(Sale)分别对时间(Year)进行回归,得出的五个残差即为每年的非正常销售收入;由过去五年非正常销售收入的标准差除以收入均值便得出企业过去五年销售收入的变异系数,即当年未经行业调整的环境不确定性。其次,对上述的环境不确定性取行业中位数求出行业环境不确定性;为了消除行业效应,用各公司当年未经行业调整的环境不确定性除以其行业环境不确定性,即为公司当年的环境不确定性。若假设 1 成立,则EU的系数显著为正。

为了检验内部控制对环境不确定性与审计意见的相关性的影响,验证假设 2 ,构建 Logistic 模型(2):

Y=α0+α1EU+α2IC+α3EU×IC+ +α3ΔLoss+α4ΔGrowth+α5Opin_1+α6Big+α7Size+α8Roa+α9Lev+ε (2)

模型(2)中的 IC 为内部控制质量,参照杨德明和胡婷(2010)的做法,本文选取“迪博·中国上市公司内部控制指数”衡量内部控制质量,指数越高,代表内部控制质量越好。根据假设 2,预期交乘项(EU×IC)系数显著为负。此外,本文还将财务杠杆Lev 、工司规模Size、收益变动ΔRoa、是否亏损Loss、工司成长性Growth、上期审计意见Opin_1和事务所声誉Big作为控制变量。

四、实证结果分析

(一) 描述性统计与单变量检验

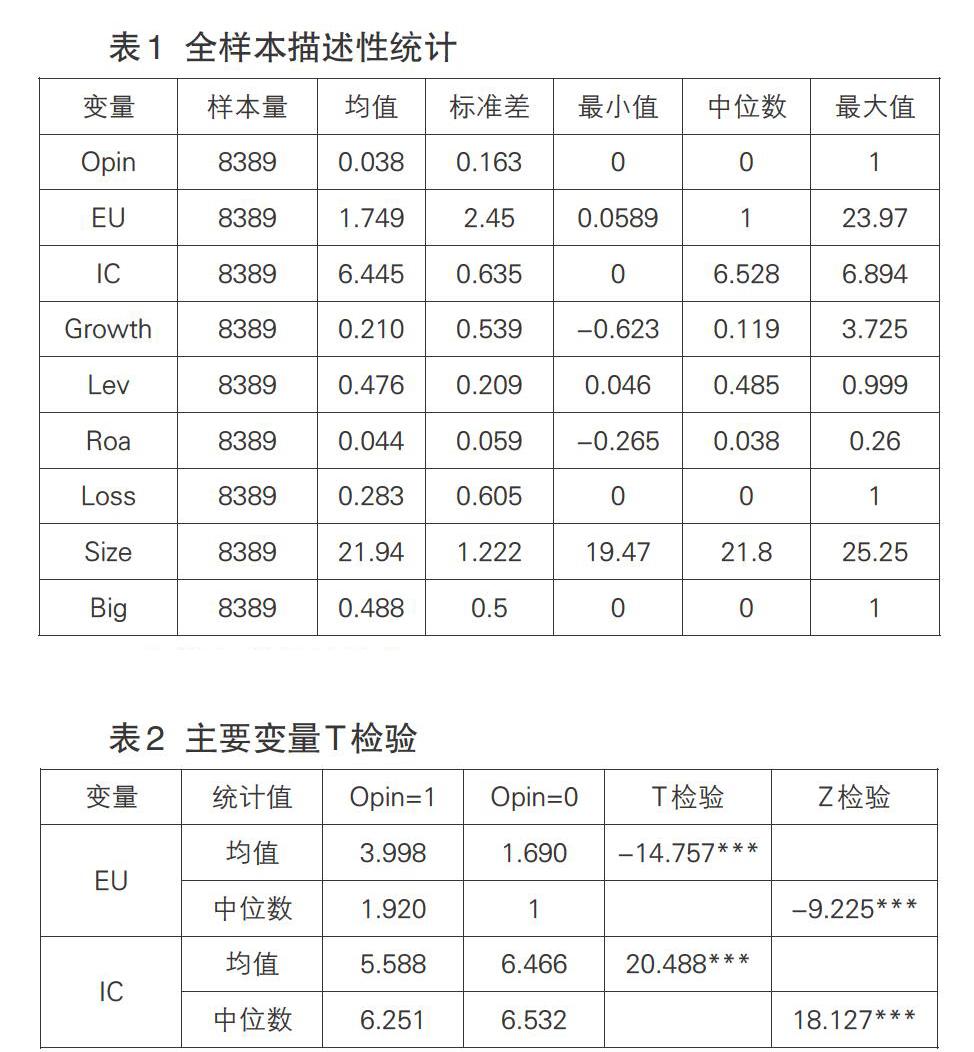

1.全样本描述性统计

表 1 是主要变量的描述性统计结果。其中,审计意见Opin的均值为0.038,表明近96%的上市公司被出具了非标审计意见。环境不确定性EU的均值为1.749,最小值、最大值分别为0.0589、23.97,表明样本企业存在环境不确定性,企业间环境不确定性差异较大。内部控制质量IC最大值为6.894,最小值仅为0,说明样本企业内部控制质量差异较大,部分企业的内部控制建设有待完善。

2.分样本差异性检验

表2是按照审计意见类型进行分组,对环境不确定性EU和内部控制质量IC进行T检验的结果。由此看出,若公司被出具非标意见,其环境不确定性显著较高,说明环境不确定性与非标意见呈正相关关系,初步验证假设1。与之相较,被出具标准审计意见的样本企业内部控制质量更高,这说明企业内部控制质量越好,获得标准审计意见的几率更大。

(二)多元回归分析

表 3 是环境不确定性、内部控制与审计意见的全样本回归结果。由此可以看出:环境不确定性EU的系数显著为正,说明环境不确定性越高,企业越有可能被出具非标意见。符合假设1。

控制变量结果如下:上期审计意见Opin_1的系数显著为正,说明上期审计意见会对审计师产生瞄定影响;企业规模Size的系数显著为负,说明大企业更容易获得标准审计意见。资产负债率Lev和亏损情况Loss的系数显著为正,而收益变动ΔRoa显著为负,表明公司经营状况越差,被出具非标审计意见几率越大;将内控质量IC总样本划分为高、低两种类型,放入模型(1)中回归。可以看出,在内控质量低的样本中,环境不确定性EU的系数显著为正,而在内控质量高的样本中不显著。说明内部控制质量越高,环境不确定性对审计意见的影响越小。与假设2一致。EU与Opin 在1%的水平上显著正相关,而EU×IC 与 Opin在5%水平上显著负相关,说明高质量的内部控制显著降低了环境不确定性与非标意见的正向关系,验证了本文的假设2。

(三)稳健性测试

(1)为增加研究结论的稳健性,本研究中进行回归,假设1、2仍然成立。(2)内部控制改用连续变量测度、环境不确定性程度改用虚拟变量进行测度,回归结果基本不变。

结论

本文以2010-2013年我国A股上市公司为研究样本,检验了环境不确定性、内部控制对审计意见的影响。研究结果表明,环境不确定性越高则企业被出具非标审计意见的概率也越高,而高质量的内部控制能缓解它们之间的正相关关系。这意味着高质量的内部控制体现了公司较好的管理水平,降低环境不确定性带来的经营风险,提高企业财务信息水平,获得更多清洁审计意见。我国企业应进一步加强建设内部控制的步伐,稳定经营环境。

参考文献:

[1]陆正飞,王春飞,伍丽娜.制度变迁、集团客户重要性与非标准审计意见[J].会计研究,2012(10):71-96.

[2]GHOSH,D.OLSEN,L.Environment Uncertainty and Managers use of Discretionary Accruals[J].Accounting,Organizations and Society,2009, 34(2):188-205.

[3]申慧慧.于鹏,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012(07):113-126.

[4]杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010(05):90-97.

[5]廖义刚.环境不确定性、内部控制质量与持续经营审计意见[J].财经论丛,2015(09):50-58.

作者简介:

史亚丽,女,硕士研究生,研究方向;审计学。