法律、文化与盈余管理

2016-05-14陈小林袁德利

陈小林 袁德利

摘 要:笔者以2006—2012年间32个国家的公司—年度观测值为样本,研究了法律制度、文化对公司盈余管理行为的影响。研究发现,法律、文化和宗教信仰对公司盈余管理程度有显著影响。在投资者法律保护较强的国家,公司的盈余管理程度相对较低。在宗教信仰比例较高的国家,公司的盈余管理程度也相对较低。从国家文化维度来看,个人主义、不确定性规避和男性主义程度不同的国家之间,公司的盈余管理行为也显著不同,国家文化维度中的个人主义、不确定性规避、男性主义与投资者法律保护对公司盈余管理行为具有交互作用。宗教信仰与投资者法律保护对于抑制盈余管理行为也具有交互效应。上述结论在控制潜在内生性、国家经济发展水平和会计准则差异后仍然成立。

关键词:法律;文化;宗教;盈余管理

中图分类号:F230 文献标识码:A

文章编号:1000-176X(2016)08-0056-09

一、引 言

对上市公司管理层行为的影响,不仅有政府监管部门的正式制度管制,还有所在国文化、信仰等多种非正式制度的约束。过去的文献尽管探讨了法律环境[1-2-3]、国家文化[4-5]对盈余管理的影响,还有的文献同时考察了法律环境、国家文化对盈余管理的影响[6],但上述文献是单独分析了法律、国家文化可能对盈余管理带来的影响,并没有考察二者可能对盈余管理导致的交互效应,比如文化是削弱了法律管制和盈余管理的负关系,还是强化了这一关系,或者哪种文化与法律之间是替代关系,哪种文化与法律之间又是互补关系。

基于上述认识,重新思索和探究法律、国家文化对盈余管理的交互影响十分必要。在借鉴Leuz等[1]、Burgstahler等[3]计算盈余管理综合指数的基础上进行适当的改进,笔者采取按国家、分年度分行业的方法计算盈余管理综合指数,并采用Tang和Koveos[7]计算的新的文化维度指数和与样本公司期间更加匹配的世界银行公布的每年各个经济体法律实施情况指数,还考虑了对国家文化具有重要影响的宗教信仰对盈余管理的影响,重新考察法律、文化对盈余管理的交互影响。研究发现,一个国家盈余管理程度会随着该国投资者保护法律制度的完善逐渐降低,文化、宗教对企业盈余管理行为具有显著影响,而且法律、文化价值观对盈余管理具有交互影响,宗教信仰与投资者法律保护对盈余管理也存在显著的交互效应。本文的贡献可能体现在:首先是不仅分析了法律、文化对盈余管理的各自影响,而且探究了法律、文化对盈余管理的交互效应,有助于更好地理解一个国家法律制度和文化价值观对企业会计行为的影响。其次是采用了盈余管理综合测度指标进行分析,这比采用单个盈余管理指标得到的结论更加可靠和稳健。

一、理论分析与研究问题

(一)法律与盈余管理

法律是由国家强制力保证实施的,以规定当事人权利和义务为内容的,对全体社会成员具有普遍约束力的一种特殊行为规范。La Porta等[1]应用法与金融框架展开的研究结果表明,法律制度等外部环境因素对公司微观决策具有重要影响。盈余管理体现的是管理层或控股股东的利益,在一般情况下这并不符合全体股东的整体利益,因此,健全完善的法律会对盈余管理行为加以限制和约束。法律对盈余管理行为的影响,在很大程度上是通过改变和影响盈余管理的动机和成本来实现的。

从盈余管理的动机来看,不同公司进行盈余管理行为的动机的强烈程度也有所不同。La Porta等[1]认为,当法律比较完善和健全时,投资者的利益受到更高程度的保护,公司出现“内部人控制”等代理问题的概率更低,因此,从全社会范围来看,投资者的投资风险较低,作为公司资本提供者的投资者会降低资本的必要报酬率,换言之,公司的融资成本显著降低。在这种情况下,公司的融资环境相对宽松,从而通过盈余管理行为来优化公司融资环境的动机减弱,公司管理层进行盈余管理的可能性更低。Che 和 Qian[2]针对法律体系与公司盈余管理行为之间关系进行了深入研究,结果表明,在法律体系不健全的地区,由于公司利益无法获得充分的法律保护,因此,公司通过“私法”来保护其利益的动机更为强烈,从而盈余管理行为更为常见。

盈余管理是公司的一项经济行为,其发生主要受到该项行为的收益—成本关系的影响,在收益固定的情况下,又主要受到其成本的影响。La Porta等[1]以及夏立军和方轶强[3]认为,当法律比较完善和健全时,意味着法律对于盈余管理这一行为进行限制和约束的细节考虑得更为周全,有关责任方(如外部审计师)由于未履行法律责任而受到法律起诉的风险也更高。因此,一方面公司自身进行应计盈余管理行为而不被发现的难度更大,另一方面利益相关者对公司应计盈余管理行为的监督力度更大,最终增加了应计盈余管理的成本,从而应计盈余管理行为显著减少。Leuz 等[4]以世界主要国家或地区的公司为样本进行的实证研究结果也表明,在那些股东利益保护程度较高和法律制度更为完善的国家,公司的应计盈余管理行为显著较少。Zang[5]以及张正勇和邱佳涛[6]进一步指出,在实践中,公司会根据内外部环境的变化交替采取应计盈余管理和真实盈余管理这两种操作方式,而盈余管理操作方式的转换,主要取决于两种盈余管理方式的成本对比。

(二)文化价值观与盈余管理

文化价值观是作为组织或群体成员的人类自身对于存在、价值和行动的共识,具体表现为群体成员共同形成并共享的价值观和行为规范系统。与企业文化相比,国家文化相对更加稳定,而且国家之间文化的差异性要为显著。盈余管理既是公司的会计行为,同时也是公司的一项重要决策,由于公司决策层的风险偏好等文化维度存在差异,从而具有不同文化背景的决策者们在处理会计关系和会计概念时可能会产生不同的解释和判断,进而形成不同的盈余管理决策[7]。

有关国家文化差异的研究,最有影响力的是Hofstede[7]的四维度文化模型,具体来说,为了更好地揭示文化与价值观的差异,Hofstede把文化抽象成个人主义与集体主义、权力距离、不确定性规避和男性化与女性化四个维度。Gray[8]在借鉴Hofstede文化维度模型的基础上把会计文化分为职业性与法规性、统一性与自主性、谨慎性与冒险性、保密性与公开性四个维度,并展开进一步分析后认为,在个人主义更为盛行的社会中,公司管理层和会计人员在公司治理和会计计量等方面具有更大的弹性空间,而且,个人主义会导致他们对会计结果更为乐观。从主观上看,盈余管理行为受到他们的青睐;从客观上看,盈余管理行为也难以受到公司治理等方面的有效约束,因此,个人主义会导致更高程度的盈余管理。Callen等[9]针对文化与宗教信仰对盈余管理的影响展开了跨国比较,结果表明,在高权力距离的国家,公司管理层在盈余管理过程中的权力更难以受到其他利益相关者的有效制约,从而盈余管理的程度显著更高。Guan等[10]以亚太国家的上市公司为样本,研究了文化环境和会计准则对盈余管理的联合影响,结果表明,不确定性规避程度越高的国家,公司的应计盈余管理程度就越低,说明不确定性规避对于应计盈余管理具有一定的制约作用。在男性化社会中,公司目标的实现与否及实现程度被提高到相对更高的一个高度,会计系统更倾向于被公司管理层认为是实现财务目标的一种工具和手段[11]。因此,Callen等[9]认为,在男性化社会中,当公司实际的会计结果不理想时,公司管理层具有更强的动机通过人为操纵等方式来改变其会计结果,即具有更高程度的盈余管理行为。Salter和 Niswander [12]的研究结果表明,男性化社会中的公司管理层更为激进。也有学者认为,宗教信仰也属于文化范畴,因此,宗教信仰对公司盈余管理的影响也日益受到学界的重视,McGuire等[13]对此问题进行了分析发现,宗教对于应计盈余管理具有制约作用。陈冬华等[14]的研究也同样发现了宗教的正面作用。

由此可见,一个国家的文化价值观、宗教信仰对公司盈余管理行为具有重要影响,不同文化价值观的国家,公司的盈余管理行为不同。

(三)研究问题

事实上,法律和文化作为外部环境因素对公司决策都具有重要的影响。不同的是法律属于正式制度范畴,而文化属于非正式制度范畴,二者共同构成了公司行为的制度环境。会计行为作为公司的一种行为,显然也会受到正式制度和非正式制度的共同影响。Kang 等[15]在研究文化与会计稳健性之间关系的过程中发现,文化和法律在公司会计行为的影响过程中存在交互效应。Cieslewicz [16]也认为,一个国家的文化和正式制度之间存在相互影响,正式制度是文化和会计的调节变量,国家的会计行为受到正式制度影响,而这个正式制度又与维持他们的文化相关。

显然,盈余管理是公司会计行为的重要方面,那么正式制度的法律制度和非正式制度的文化如何作用于公司的盈余管理行为是值得研究的一个问题。陈冬华等[14]利用我国地区法律制度环境差异和宗教传统的强弱研究了这一问题,发现正式制度与非正式制度对盈余管理有互补效应,对理解正式制度与非正式制度强加给公司盈余管理行为的影响有重要意义。那么从国际范围来看,正式的法律制度和非正式制度的文化价值观,对公司盈余管理行为的影响来说,是否仍存在交互效应,是互补效应还是替代效应,仍然是值得研究的一个问题。由此,笔者研究的问题就是从国际范围来考察法律环境、文化价值观对公司盈余管理行为的交互效应。

二、研究设计

(一)盈余管理指数

只使用单一指标想要很好地度量盈余管理是比较困难的,为了解决这个问题,Leuz等[4]根据四个盈余管理指标构建了一个盈余管理综合指标得分,以该综合指标得分高低作为判断一个国家盈余管理程度,随后Burgstahler等[17]和Callen等[9]也在跨国比较研究中采用了该方法,笔者也沿用他们的思路采用四个指标构建盈余管理综合得分。

1.避免亏损(EM1)

公司盈余管理的动机之一是规避亏损,为了避免亏损公司将采用调增利润的盈余管理行为,Leuz 等[4]和Burgstahler等[17]采用小额盈利公司数除以小额亏损公司数的比例来判断盈余管理程度,该比例越高,操控盈余规避亏损的程度就越大。但采用小额盈利除以小额亏损有一个问题,就是分母不能为0。由于笔者采用了比Leuz 等[4]和Burgstahler等[18]更为细致的盈余管理计算方法,在某一个国家同一年的特定行业,可能不存在小额亏损的公司,采用上述方法,分母为0,将导致大量的样本缺失。因此,笔者对此方法进行了修订,采用小额盈利公司数减去小额亏损公司数再除以该行业样本总数。这样就克服了上述不足,同样可以衡量操控盈余规避亏损的程度,该值越大表明操控盈余规避亏损的程度越高。净利润/资产总额处于(0,1%)为小额盈利公司,如果处于(-1%,0)为小额亏损公司。

2.应计额与经营活动现金流量之比(EM2)

公司可能为了实现特定盈余目标而操控应计额,从而造成应计额的暂时性增加,但操控应计额的盈余管理并不影响到经营活动现金,从而造成应计额与经营活动现金之间关系的扭曲。因此,第二个盈余管理指标是应计额与经营活动现金流量之比,为了控制规模和业绩差异,应计额和经营活动现金流量都事先用滞后一年资产总额进行了调增。EM2具体的计算是按国家分年度、分行业,用滞后一期资产总额调整后的应计额绝对值中位数除以经营活动现金流量绝对值中位数。应计额等于营业利润减去经营活动现金流量。EM2越大,说明公司盈余管理程度越高。

3.营业利润标准差与经营活动现金流标准差之比(EM3)

公司也常常通过平滑利润来显示业绩的稳定和良好的财务状况,防止业绩的大幅波动,在平滑利润的过程中也会导致营业利润和经营活动现金流之间的异常,因此第三个衡量盈余管理的指标是经营活动取得的利润标准差与经营活动取得的现金流量标准差之比。考虑到财务数据的局限性,计算营业利润和经营活动现金流标准差时,按照Lang等[18]和Lang等[19]的做法,采用了横截面的计算方法。EM3的具体计算是用按国家分年度分行业计算的营业利润标准差除以经营活动现金流标准差再乘以-1。乘以-1的目的是使EM3更易于理解,并且与EM1和EM2的趋势一致,EM3越大,表明通过盈余管理平滑利润的程度越高。

4.总应计额变化与经营活动现金流量变化的相关系数(EM4)

正如Leuz等[4]和Burgstahler等[18]所说,公司也会为了隐瞒经营业绩的突然下滑对经营现金流量带来的冲击而进行盈余管理,或者提前确认收入以隐藏当期亏损,或者隐藏当期利润为未来调节亏损作准备等,这些盈余管理都将导致应计额与经营活动现金流之间的负相关关系。因此,第四个盈余管理指标EM4就是总应计额变化与经营活动现金流变化的相关系数乘以-1,这里乘以-1的目的与EM3相同,表示EM4越大,盈余管理程度越高。

5.盈余管理指数(EMAGGR)

计算出上述四个盈余管理指标后,为了避免个别盈余管理指标潜在的计量误差,根据Leuz等[4]和Burgstahler 等[17]的做法,将四个盈余管理指标进行按照盈余管理程度高低转换为百分位排序,越高的排序得分表示越高的盈余管理,然后计算四个指标的平均排序得分作为综合性盈余管理指数(EMAGGR),为本研究的因变量。

(二)法律指数

过去不少文献采用了La Porta等[1]构建的各国法律指数,但由于他们的法律指数构建时间比较早,而且是静态的,无法反映各个经济体的发展变化。世界银行从1996年开始提供了世界各经济体治理指数WGI,该指数在2000年之前每两年提供一次数据,之后每年提供一次数据,动态反映了各个经济体的发展情况,笔者采用了世界银行WGI数据中反映一个国家或经济体法律制度及其执行强度的指标,包括管制质量、法律法规和对腐败的控制来构建一个综合性的法律指数。具体的构建方法为了与盈余管理指数的构建相对应,先对三个指标按照其数值大小转换为(1,100)的得分(秩),然后取三个指标的平均得分作为该国或经济体的法律指数。

Leuz 等[4]以及Nabar和Boonlert-U-Thai[20]认为,法律指数和披露质量如果是同时被决定的,那么就可能存在内生性,从而导致最小二乘回归的估计有偏。为了解决内生性,参考Leuz等[4]的做法,选择了法律起源和国家财富作为工具变量,并借鉴García Lara等[21]对涉及交互项的内生变量处理方法,将包括工具变量进行的第一阶段回归得到的残差作为法律指数变量纳入模型回归,

之所以没有采用第一阶段回归的预测值作为第二阶段回归的法律指数,原因在于笔者主要考察的变量是交互项,当交互项存在内生变量时,采用预测值回归将导致估计有偏。残差越大,说明未能被法律起源和国家财富等解释的成分越多,法律保护强度越大。后续描述性统计中采用的是法律指数的原始得分,但回归结果中采用的是工具变量处理后的法律指数,即已经考虑内生性后的回归结果。

(三)文化和宗教

Hofstede和Hafstede [11]构建的文化维度在跨文化研究中得到广泛运用,但其文化维度的指数得分却受到怀疑,一些学者认为该指数的得分未能反映文化的发展变化,笔者与Callen等[9]一样,选取了Tang和Koveos[22]构建的文化维度指数得分。

宗教在一个国家文化演化中扮演了重要角色,笔者在研究中也单独考虑了宗教文化的影响。目前还没有一个完整动态反映世界各个经济体宗教全貌的数据库,考虑到宗教信仰具有较强的历史稳定性,因此笔者采用了宗教数据档案协会(Association of Religion Data Archives)提供的各国或经济体最大宗教团体人数比例作为宗教文化指数。选择最大宗教团体的人数比例作为宗教文化指数具有其合理性,因为一个国家或经济体的宗教文化的影响力在于其信徒的广泛性,信徒愈加广泛,其宗教对人们社会生活的影响就越为深远,对社会经济发展的影响就越深。

(四)研究模型

为了测试研究问题,建立如下研究模型:

模型(1)中,EMAGGR为盈余管理指数,LAW为法律指数,PDI、IND、UAI和MAS分别为文化的四个维度:权力距离、个人主义、不确定性规避和男性主义,RELIGION为宗教指数。LPDI、LIND、LUAI、LMAS和LRELIGION分别是LAW和PDI、IND、UAI、MAS和RELIGION的乘积项,也是笔者重点考察的变量,如果上述交互项的系数显著不为零,则说明法律和文化对盈余管理具有交互影响,一个国家的文化将影响法律与盈余管理的关系。LNAT、ROA、GROWTH、LEV和CYCLE是根据Burgstahler等[17]控制了公司特征的影响,分别为公司资产总额的自然对数、总资产报酬率、营业收入增长率、资产负债率和营业周期,由于EMAGGR是按国家、分年度、分行业计算,所以公司特征变量也相应是某个国家、某一年度、某一行业的中位数。INDUSTRYINDS、YEARINDS分别是行业、年度虚拟变量,用以控制行业和年度固定效应。

(五)数据、样本和描述性统计

初始样本来自Compustat的North America和Global 中1996—2012年上市公司,

因世界银行公布的国家治理指数从1996年开始,故样本选取自1996年起。然后参考Leuz等[4]和Burgstahler等[17]的做法,删除公司—年度观测值低于300个的国家,删除一个国家在某一年度某一行业观测值少于10个公司的样本,

行业分类根据Compustat提供的标准行业分类的两位代码为标准进行划分。按照一般文献的做法,也删除行业代码处于4 900—4 999和6 000—6 999的银行、保险和其他金融类行业,最后删除了Tang和Koveos[22]未提供文化价值观的国家及其他相关研究变量缺失的样本,最终得到的样本包括了32个国家,5 930个行业—年度观测值,243 163个公司—年度观测值。由于笔者估算盈余管理综合指标采用了分国家分年度分行业的计算方法,因此,进入回归模型的样本观测值是行业—年度观测值5 930。

研究变量中文化价值观来自Tang和Koveos[22],宗教信仰数据收集自宗教档案数据协会,

宗教档案数据协会网站http://www.thearda.com/internationalData/index.asp可以查询每个国家最大的宗教团体及各个宗教团体信徒所占比例。如阿富汗穆斯林占99.732%,基督徒占0.103%,巴哈占0.045%,其他占0.120%。法律指数根据世界银行WGI指数构建获得。法律指数的构建根据世界银行WGI指数中管制质量、法律法规和对腐败的控制三个指标综合而成,综合指标的计算是先对三个指标进行百分位排序,然后选取三个指标的平均得分作为一个国家的法律指数。公司财务数据来自Compustat。

各国法律制度和文化价值观的描述性统计结果表明,

限于篇幅,各国法律制度和文化价值观的描述性统计结果不在正文中列出,留存备索。各国的法律指数的均值为75.534,但国家之间的差异较大,最小值为-22.658,最大值为98.803;权力距离、个人主义、不确定性规避、男性主义和宗教指数的均值分别为46.966、57.842、59.781、48.057和74.055,且国家之间的差异普遍都比较大。

主要变量的Pearson相关系数检验结果表明:

限于篇幅,主要变量的Pearson相关系数检验结果不在正文中列出,留存备索。首先,从自变量与因变量之间的相关性来看,法律保护程度在1%的显著性水平上与盈余管理指数存在负相关关系,权力距离在1%的显著性水平上与盈余管理指数存在正相关关系,个人主义在1%的显著性水平上与盈余管理指数存在负相关关系,不确定性规避在1%的显著性水平上与盈余管理指数存在正相关关系,男性主义在1%的显著性水平上与盈余管理指数存在负相关关系,宗教指数在1%的显著性水平上与盈余管理指数存在负相关关系。其次,从控制变量与因变量之间的相关性来看,多数控制变量与因变量存在显著的相关关系,说明控制变量的选取具有合理性。

三、经验分析结果

(一)基本回归分析结果

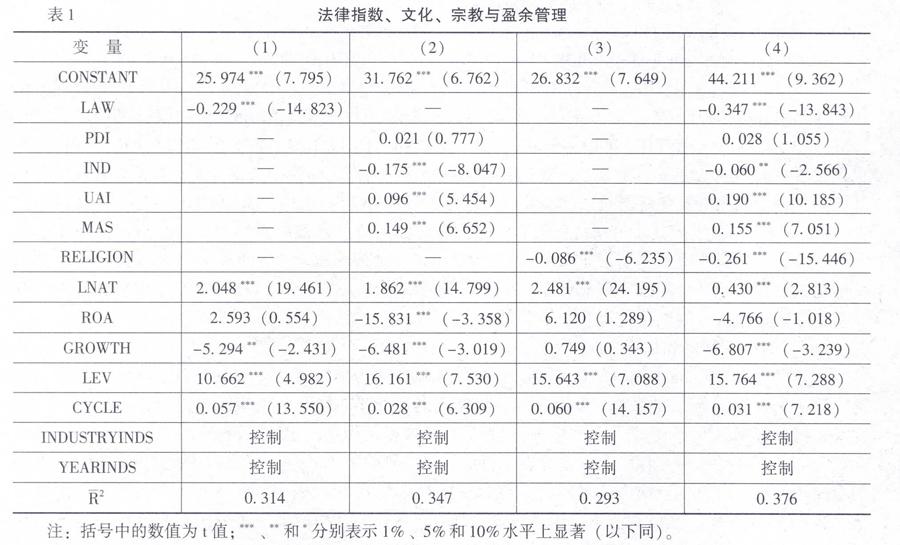

表1列示的是投资者法律指数、文化、宗教与盈余管理的回归结果,用以检验研究结果与以往文献是否相同。

第(1)、(2)和(3)栏分别将法律指数LAW、文化维度PDI、IND、UAI和MAS以及宗教信仰RELIGION与盈余管理进行回归,第(4)栏是将上述三个方面纳入统一模型中回归。从表1可以看出,在第(1)栏和第(4)栏中LAW的系数分别为-0.229和-0.347,均在1%水平上显著,这表明投资者法律保护强的国家,盈余管理程度更低,随着投资者法律保护制度的完善,公司盈余管理程度下降。这一研究结果与Leuz等[4]以及Nabar 和Boonlert-U-Thai[20]的结果相同。

从第(2)和第(4)栏的回归结果可以看出,文化维度指数中PDI的系数均不显著;IND的系数分别为-0.175和-0.060,系数检验分别在1%和5%水平上显著,这说明在个人主义国家,盈余管理程度更低;UAI的系数分别为0.096和0.190,系数检验均在1%水平上显著,这表明不确定性规避指数与盈余管理正相关;MAS的系数分别为0.149和0.155,系数检验也均在1%水平上显著,这说明男性主义文化强的国家,盈余管理程度更高。PDI、IND和UAI的回归结果与Doupnik[23]结论相同,他们也没有发现PDI与盈余管理的显著关系,但发现UAI与盈余管理显著正相关,IND与盈余管理显著负相关。但Doupnik[23]的结果也显示MAS与盈余管理的关系不显著,而笔者的研究发现二者之间存在显著的正相关,即男性文化得分更高的国家,盈余管理程度更高。IND与盈余管理的关系与Zhang等[24]的结果也相同,他们也发现在集体主义国家的盈余管理程度高于个人主义国家。Callen等[9]的发现也与笔者结论相同,他们发现盈余管理与个人主义负相关,与不确定性规避正相关。但Callen等[9]关于法律与盈余管理的关系与笔者结论不同,他们发现当控制文化的影响后,法律与盈余管理的关系并不显著,而表1的第(4)栏显示,即使控制了文化和宗教信仰后,投资者法律保护与盈余管理的关系仍然在1%水平上显著负相关。

RELIGION的系数在第(3)和第(4)栏分别为-0.086和-0.261,系数检验均在1%水平上显著,这一结果说明,宗教信仰比例更高的国家,盈余管理程度更低。这一发现也与McGuire 等[13]、Kanagaretnam等[25]以及Dyreng等[26]的研究结果相同,他们也发现宗教信仰程度高的地区或国家,公司披露质量更高,盈余管理程度更低。

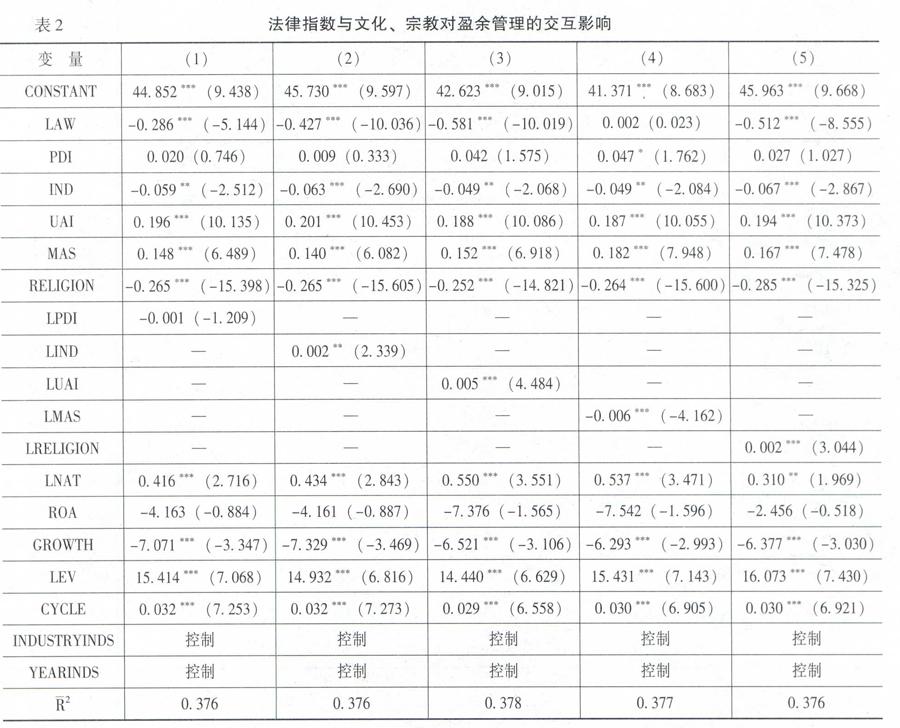

表2列示了投资者法律指数与文化、宗教对盈余管理披露的交互影响结果。

从表2可以看出,LPDI的系数并不显著,也就是说,笔者并没有发现投资者法律保护LAW与权力距离PDI对盈余管理存在交互效应。而LIND、LUAI、LMAS和LRELIGION的系数均显著异于零,他们之间对盈余管理存在交互效应。LIND的系数为0.002,在5%水平上显著,这说明,由于在个人主义为主的国家,相对集体主义国家来说,原本信息更加透明公开,盈余管理水平更低,所以当投资者法律保护强化时,对盈余管理带来的抑制作用不如集体主义国家,边际效应呈现下降趋势。LUAI的系数为0.005,系数检验在1%水平上显著,这说明,在不确定性规避程度高的国家,由于公司有更为强烈的动机去平滑利润来避免诸如违反债务契约、达不到分析师预期等情况,从而削弱了投资者法律保护对盈余管理的边际影响。LMAS的系数为-0.006,在1%水平上显著,也就是在男性文化更高的国家,提高投资者法律保护,对抑制盈余管理的作用更大,这可能是男性文化国家由于更加注重获得社会认可的成就和声誉,违反法律带来的社会声誉损失更高,从而导致男性主义更强的国家法律实施的执行力度更大,投资者法律保护强化时,对盈余管理的抑制作用更强。LRELIGION的系数为0.002,在1%水平上显著,这表明,在宗教信仰更为盛行的国家,由于宗教信仰使得公司行为更加符合法律法规,更不可能去操纵盈余实现不当利益,从而当投资者法律保护提高时,宗教信仰盛行的地方,法律对盈余管理的边际效应降低,二者有替代效应。

(二)稳健性检验结果

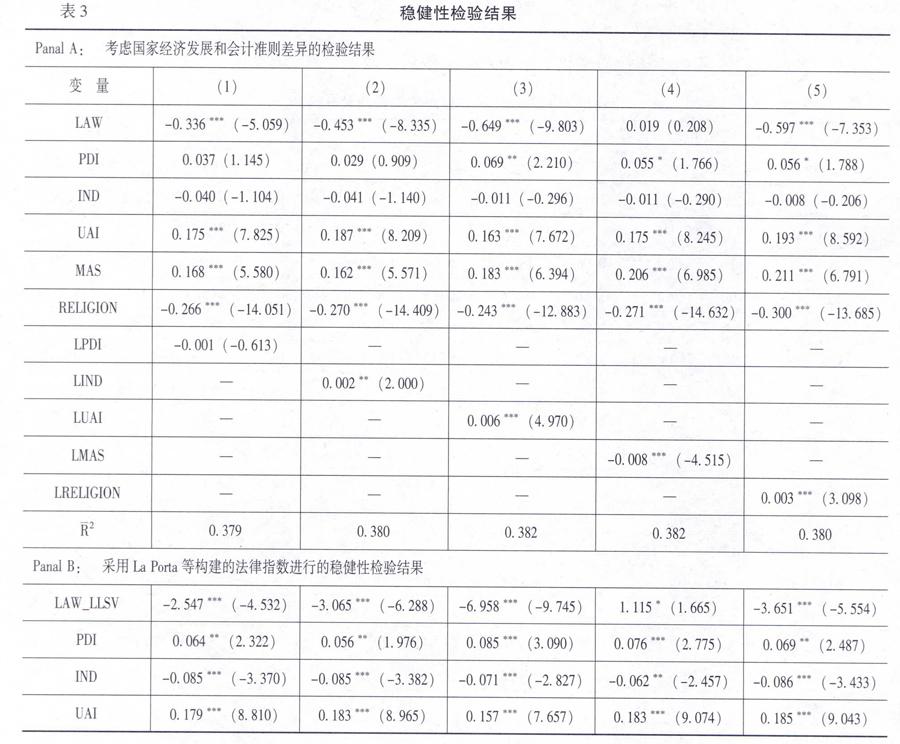

笔者主要进行了两项稳健性检验,检验结果如表3所示。

限于篇幅,正文中只列示了主要变量的回归结果,截距项及控制变量的回归结果不在正文中列出,留存备索。

首先,考虑到国家的经济发展水平和采用的会计准则可能会对研究结果产生影响,因此在模型中进一步控制经济发展程度LNGDP、通货膨胀INFLATION和会计准则ACCSTD的影响。考虑国家经济发展和会计准则差异的检验结果表明,LAW的系数显著为负,UAI和MAS的系数显著为正,RELIGION的系数显著为负。交互项系数中,LPDI不显著,LIND的系数为0.002,在5%水平上显著,LUAI的系数为0.006,在1%水平上显著,LMAS的系数为-0.008,在1%水平上显著,LRELIGION的系数为0.003,在1%水平上显著,检验结果没有实质性变化。

其次,在已有研究中,投资者法律保护也经常使用La Porta等[1]的指数来测度,因此稳健性检验中进一步采用La Porta等[1]的法律指数进行稳健性测试,检验结果显示,除LIND的系数变得不显著外,LUAI、LMAS和LRELIGION的系数检验显著,与前述结果相同。

四、结论与建议

笔者针对法律、文化对盈余管理的交互作用问题,基于1996—2012年32个国家的公司—年度观测值的样本数据,通过分析得出以下结论:(1)一国公司综合的盈余管理程度会随着该国投资者法律保护制度的完善逐渐降低。(2)文化对盈余管理有重要影响,在个人主义盛行的国家其盈余管理程度更低,在男性主义文化强的国家其盈余管理程度更高。(3)宗教对于盈余管理行为具有显著的抑制作用,即在宗教信仰比例更高的国家,其盈余管理程度更低。(4)个人主义、不确定性规避、男性主义与投资者法律保护对盈余管理存在显著的交互效应。(5)宗教信仰与投资者法律保护对盈余管理也存在显著的交互效应。

真实公允是会计活动的基本准则,盈余管理在一定程度上违背了这些基本准则,因此,盈余管理通常成为各国法律限制和约束的对象。事实上,由于文化、法律和宗教信仰等多个因素对盈余管理的影响过程中存在一定程度的交互效应,因此,在制定和完善抑制盈余管理行为的相关法律制度的过程中,需要同时考虑到文化和宗教信仰等其它因素。例如,由于个人主义、不确定性规避程度、男性主义与投资者法律保护对盈余管理程度的影响存在一定的替代作用,换言之,相对于个人主义、不确定性规避程度较高、男性主义、宗教信仰比例较高的国家,在集体主义、不确定性规避程度较低、女性主义、宗教信仰比例较低的国家,完善投资者法律保护相关的法律尤为重要,因为法律的完善对于抑制和约束盈余管理程度具有更佳的效果。

参考文献:

[2] Cahan,S.F.,Liu,G.,Sun,J.Investor Protection,Income Smoothing,and Earnings Informativeness[J].Journal of International Accounting Research,2008,7(1):1-24.

[1] La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.Law and Finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[2] Che,J.,Qian,Y.Insecure Property Rights and Government Ownership of Firms[J].Quarterly Journal of Economics,1998,113(2): 467-496.

[3] 夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005,(5): 40-51.

[4] Leuz,C.,Nanda,D.,Wysocki,P.Earnings Management and Investor Protection: An International Comparison[J].Journal of Financial Economics,2003,69(3): 505-527.

[5] Zang,A.Y.Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[J].Accounting Review,2012,87(2): 675-703.

[6] 张正勇,邱佳涛.股权激励前后的企业应计及真实盈余管理行为选择[J].会计与控制评论,2015,(5): 106-122.

[7] Belkaoui,A.R.,Picur,R.D.Cultural Determinism and the Perception of Accounting Concepts[J].The International Journal of Accounting,1991,1 ( 26) : 118-130.

[7] Hofstede,G.Cultures Consequences: International Differences in Work Related Values[M].Beverly,Hills,CA: Sage Publications,1980.87-93

[8] Gray,S.J.Towards a Theory of Cultural Influence on the Development of Accounting Systems Internationally[J].ABACUS,1988,24(1): 1-15.

[9] Callen,J.L.,Morel,M.,Richardson,G.Do Culture and Religion Mitigate Earnings Management? Evidence from a Cross-Country Analysis[J].International Journal of Disclosure and Governance,2011,31(8): 103-121.

[10] Guan,L.,Pourjalali,H.,Sengupta,P.,Teruya,J.Effect of Cultural Environment and Accounting Regulation on Earnings Manipulation: A Five Asian-Pacific Country Analysis[J].Multinational Business Review,2006,13(2): 1-20.

[11] Hofstede,G.,Hofstede,G.J.Cultures and Organizations: Software of the Mind[M].New York:McGraw-Hill ,2005.113-118

[12] Salter,S.B.,Niswander,F.Cultural Influence on the Development of Accounting Systems Internationally: A Test of Grays (1988) Theory[J].Journal of International Business Studies,1995,36(2): 379-397.

[13] McGuire,S.T.,Omer,T.C.,Sharp,N.Y.The Impact of Religion on Financial Reporting Irregularities[J].Accounting Review,2012,87( 2): 645-673.

[14] 陈冬华,胡晓莉,梁上坤,等.宗教传统与公司治理[J].经济研究,2013,(9):71-84.

[15] Kang,T.,Lian,F.L.,Jeffrey,N.G.,Tay,J.The Impact of Culture on Accounting Choices: Can Cultural Conservatism Explain Accounting Conservatism?[EB/OL].Singapore:In the Fourth Asia Pacific Interdisciplinary Research in Accounting Conference,2004.1-23

[16] Cieslewicz,J.K.Relationship between National Economic Culture,Institutions,and Accounting: Implications for IFRS[J].Critical Perspectives on Accounting,2014,25(6):511-528.

[17] Burgstahler,D.C.,Hail,L.,Leuz,C.The Importance of Reporting Incentives: Earnings Management in European Private and Public Firms[J].Accounting Review,2006,81(5):983-1016.

[18] Lang,M.,Smith,R.J.,Higgins,Y.M.How Representative Are Firms that are Cross Listed in the United States? An Analysis of Accounting Quality[J].Journal of Accounting Research,2003,41(2): 363-386.

[19] Lang,M.,Smith,R.J.,Wilson,W.Earnings Management and Cross-Listing: Are Reconciled Earnings Comparable to U.S.Earnings? [J].Journal of Accounting and Economics,2006,42(1): 149-165.

[20] Nabar,S.,Boonlert-U-Thai,K.K.Earnings Management,Investor Protection,and National Culture[J].Journal of International Accounting Research,2007,6(2):35-54.

[21] García Lara,J.M.,García Osma,B.,Penalva,F.Board of Directors Characteristics and Conditional Accounting Conservatism: Spanish Evidence[J].European Accounting Review,2007,16(4): 727-755.

[26] McSweeney,B.Hofstede's Model of National Cultural Differences and Their Consequences: A Triumph of Faith a Failure of Analysis[J].Human Relations,2002,55(1): 89-118.

[27] Smith,P.B.Culture's Consequences: Something old and Something New[J].Human Relations,2002,55(1): 119-135.

[28] Kirkman,B.,Lowe,K.,Gibson,C.A Quarter Century of Culture's Consequences: A Review of Empirical Research Incorporating Hofstede's Cultural Values Framework[J].Journal of International Business Studies,2006,37(3): 285-320.

[22] Tang,L.,Koveos,P.E.A Framework to Update Hofstedes Cultural Value in Dices: Economic Dynamics and Institutional Stability[J].Journal of International Business Studies,2008,39(6): 1045-1063.

[23] Doupnik,T.Influence of Culture on Earnings Management: A Note[J].Abacus,2008,44(3):317-340.

[24] Zhang,X.,Liang,X.,Sun,H.Individualism-Collectivism,Private Benefits of Control,and Earnings Management: A Cross-Culture Comparison[J].Journal of Business Ethics,2013,114(4):655-664.

[25] Kanagaretnam,K.,Lobo,G.J.,Wang,C.Religiosity and Earnings Management: International Evidence from the Banking Industry[J].Journal of Business Ethics,2015,132(2): 277-296.

[26] Dyreng,S.,Mayew,W.J.,Williams,C.D.Religious Social Norms and Corporate Financial Reporting[J].Journal of Business Finance and Accounting,2012,39(7):845-875.

(责任编辑:于振荣)