资本市场——拍卖公司的另一条战线

2016-05-14

作为媒体关注的舆论焦点,大多数情况下媒体热衷报道的,都是拍卖公司那些听来令人咋舌或大跌眼镜的拍卖纪录。不过也时有例外,比如今年7月末一条吸引媒体眼球的新闻,是中国保险公司泰康人寿斥资2亿多美元成为全球知名拍卖公司苏富比的大股东。这条消息让大家注意到,那些在艺术品市场迎来送往、呼风唤雨的拍卖公司,还面临着另一条战线,那就是进行股权交易的资本市场。

陈东升出手:一石激起千层浪

苏富比,这家已有200多年历史的拍卖行是全球两大跨国拍卖巨头之一,也是纽约证交所的上市公司。2016年7月27日,美国证监会披露了一则惊人的消息:其股票被中国著名的保险公司泰康人寿大举买进。消息称,泰康人寿持股总数已达791.87万股,占其总股本13.52%,已经成为苏富比的第一大股东。

保险公司以庞大的资产规模与雄厚的现金流著称。就拿泰康人寿来说,虽然发展的历史只有短短的20年,却是中国第十家拿到保险集团批复函的大保险公司,总资产5600亿元,所管理的资产更是超过了9000亿元。正因为如此,手握重金的保险公司是企业并购市场的黑马,当某些产业的发展面临关键时刻往往会出手收购其中的标杆性企业。前不久一直霸占财经类媒体头条与封面位置的“万科股权之争”,其中那个斥巨资大举买进万科股权的宝能系,所仰仗的就是其麾下的保险公司。

泰康人寿还有一个特别值得注意的背景:中国拍卖业的领头羊中国嘉德国际拍卖公司是其第一大股东,据2016年6月泰康人寿发布的《偿付能力报告》,嘉德国际的持股比例为23.77%。更为关键的是,两家公司都涉及到一个重要人物——陈东升。他是这两家公司的创始人与董事长。1990年代,作为邓小平南巡后“下海”的“92派企业家”,他同时提出了这两家公司的创业申请,结果,中国嘉德创办于1993年,泰康人寿创办于1996年。如今,泰康创办20周年之际,他凭借泰康人寿的资金,将目光瞄准了苏富比。

收购时机:全球市场面临关键时刻

泰康的收购表面看起来与苏富比的日常业务无关,却引起了业界与媒体的广泛关注,因为在业内人士看来,这次收购的时点十分敏感。近年来,全球艺术品市场出现了一系列戏剧性的变化:首先是2012年,随着中国经濟结束了长达二三十年的快速增长,长期火爆的中国艺术市场也进入行情调整阶段,而欧美艺术市场,尤其是其中的当代艺术领域,此时却开始了一个繁荣期,形成了“东方不亮西方亮”的市场格局。不过,这个繁荣期到了2015年下半年遭遇瓶颈,到了今年上半年更是雪上加霜。

就拿苏富比今年上半年的市场数据看,其全球各地的拍卖额总计24.19亿美元(约合161.6亿元人民币),同比2015年的35.13亿美元,下降了24%。而据其老对手佳士得2016年上半年的半年报,其全球销售业绩达21亿英镑(30亿美元,约合185亿元人民币)。不过,相比2015 年同期的29亿英镑(45亿美元,约合274亿元人民币)的成交总额,佳士得下滑了29%。

引人注目的是,苏富比在亚洲的业绩却不跌反升:其在亚洲的据点香港每年春秋两季大拍,今年上半年的香港春拍,5天拍出了2,637件拍品,共刷新了16个拍卖纪录总成交额高达31亿港元,较去年同期上升17%。而佳士得在香港,其2.565亿英镑(3.693亿美元)的销售业绩,相比2015 年同期的 2.871 亿英镑(4.441亿美元),则有了超过一成的下跌。

如果仔细翻检那些拍卖记录,撇开洋酒、手表与珠宝等国际化的新收藏不谈,仅在传统的三大收藏领域里,苏富比的斩获就十分可观:瓷杂古玩,5个专场成交总额近9亿港元,一件明永乐青花花卉锦纹如意扁壶,逾1.1亿港元成交;中国书画,2个专场成交总额6.92亿港元,一件张大千晚年的泼墨泼彩作品《桃源图》,以2.71亿港元成交;现当代艺术虽然遭遇市场洗牌,4个专场的总成交额却也高达7.93亿港元。难怪其业绩会这么漂亮,超过了去年同期。

拍卖行上市:中国公司趋之若鹜

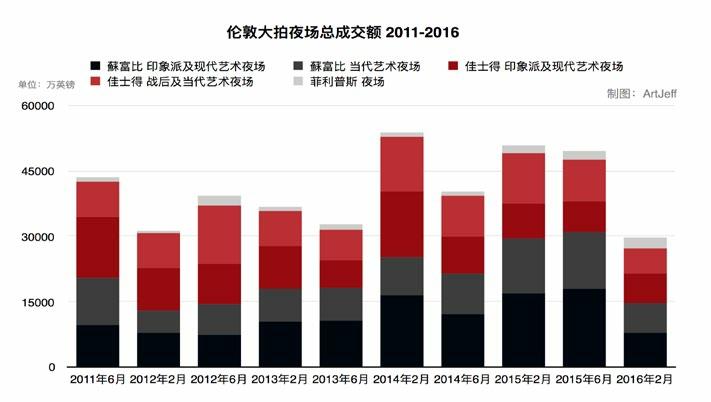

长期以来,苏富比与佳士得一起在全球艺术品市场叱咤风云,可谓老对手了。在业内专家看来,这是一种互相竞争又共存共荣的双寡头体制。作为竞争对手,它们固然都想出奇制胜,但有趣的是它们的市场定位、管理体制、商业策略与业务领域却高度相似。它们之间也有一些不同之处,但大多无关大局,唯一重要的差别也许是:佳士得作为法国商人、收藏家弗朗索瓦·皮诺(Fran?ois Pinault)的私人公司,只需在艺术市场上全力对付苏富比的竞争就足矣;而苏富比作为在纽约证交所上市的公众公司,其高管不仅要在拍卖业与佳士得比赛,还不得不面对另一条战线——资本市场。

拍卖行作为艺术品转让(所谓二级市场)的交易平台,面对的是艺术市场中的高端客户,经营的是高价收藏品,从拍品的征集、推广、拍卖再到收回货款,都需要大量的周转资金。比如国际市场上的老字号苏富比,针对买家设有艺术品抵押贷款等金融服务,针对拍品征集设有购买储备金。2013年9月苏富比就曾宣布,将其购买储备金总额提高到1.664亿美元。正是这种对资金的“渴望”,让那些拍卖公司垂青于获得直接融资的权利而考虑在证券交易所上市。尤其在中国这样的新兴市场,“资金渴”更是让拍卖公司趋之若鹜。

据笔者了解,国内大部分大拍卖公司都考虑过甚至已经在着手实施股票发行与上市的计划。这方面最早在媒体宣布相关计划的是两家老字号“国有”企业:上海的朵云轩与北京的荣宝斋。如朵云轩,2009年年底其母公司上海文艺出版总社就与相关的证券公司、律师事务所、会计师事务所和资产评估公司签署了合作协议,启动创业板上市计划。荣宝斋则于2013年12月9日,由其母公司中国出版集团决定,对荣宝斋进行整体改制并发起设立“荣宝斋股份有限公司”,目标是在上海证券交易所上市。

不过,这些年來中国股市动荡,新股上市(所谓IPO)一再冻结,艺术市场也因为行情调整而盈利前景不明,那些上市计划一直没有下文。今年 6月24日,荣宝斋还传出其拍卖总经理人事变动的消息,随之更有其拍卖公司亏损五六千万这样的传言。倒是活跃于中国拍卖业前沿的北京保利国际拍卖公司,其母公司保利文化也早在2011年6月17日就向中国证监会提出A股上市申请,目标也是上海证交所,结果不得不绕道香港,2014年3月6日在香港联交所上市。更有趣的是北京匡时国际拍卖公司,采用了非同寻常的借壳上市的办法:2016年3月4日,在上海证券交易所上市的“宏图高科”发布公告称,公司拟以发行股份的方式购买匡时文化、董国强合计持有匡时国际100%股权,并募集配套资金。

第二条战线:苏富比面对“全武行”

同样是有200多年历史的跨国拍卖巨头,同样有购买储备金,同样为藏家提供金融服务,佳士得为什么却按兵不动?换句话说,拍卖行开辟第二战线有那么多好处,是否意味着太高的付出呢?

有趣的是,答案也许并不在佳士得,却在苏富比——我们只要看看,苏富比近年来在第二战线都经历过哪些挑战。在众多且持续不断的挑战中,我们不妨集中考察一下围绕对冲基金“第三点基金(Third Point LLC)”的经理人、在华尔街的“极端分子”丹尼尔·勒布(Daniel Loeb)展开的故事,堪称上市公司股权之争的“全武行”。你会发现,第二战线上的买家不仅活跃于资本市场,也熟悉艺术市场。如勒布就以收藏安迪·沃霍尔(Andy Warhol)、让-米切尔·巴斯奎特(Jean-Michel Basquiat)和辛迪·舍曼(Cindy Sherman)等20世纪大师的作品著称。他们对苏富比那样的专业公司有自己的评价。他们带来的挑战常常出乎拍卖行高管的意外,却直击命门,直接挑战他们对苏富比的控制与经营。

故事始于2013年8月,苏富比业绩下降,股价仍然坚挺,勒布却增持股份至占比5.7%,作为苏富比的大股东,他在递交给美国证券交易委员会(SEC)的文件中直言不讳地提出,要与苏富比的董事会或管理层讨论其商业策略和领导层变更。同年10月,他将股份增持到占比9.3%,一举成为其最大股东并发表了一封公开信,矛头直指其董事局主席兼首席执行官鲁博维(Bill Ruprecht),要求其辞职。鲁博维的回应,一面宣称董事会将考虑增加股息,同时也制定了反收购的“毒丸”计划,双方还在媒体上展开口水战。

结局则是2014年5月苏富比的股东大会:会前的2月,勒布提出了他的董事会新成员的3人名单,随之还公布了长达30页的数据报告,内容涉及苏富比与佳士得的市场占有率,苏富比的拍卖、私洽业务与网上交易等,还分析了苏富比的收入与支出、每股收益、股东投资回报率等数据。一家颇有影响力的股东咨询机构机构股东服务(Institutional Shareholder Services,简称ISS)对他表示支持。最后他与鲁博维达成了和解:勒布等3人顺利进入董事会,鲁博维则保住了他的CEO兼董事局主席的职位。不过此事却余音袅袅:鲁博维最后还是黯然下台,2015年3月苏富比任命了新的CEO施泰德(Tad Smith),还宣布其独立董事多米尼克·德索莱(Domenico De Sole)担任董事会主席。同年11月苏富比因一项收购案引发高层内部分歧,至少14位高管借其随后推出的自愿离职计划走人,其中在苏富比效力超过30年的元老占了一半以上。可见这第二条战线,也是刀光剑影、血雨腥风!

全球整合:收购打开想象空间

难怪苏富比的股价在2015年间会下跌近40%,从每股41.73美元跌至25.18美元。今年2月股价更跌进了20美元大关。然而,剧烈的股价波动,吸引了有眼光的战略投资者。泰康人寿就是在如此背景下成为苏富比的大股东并明确提出要加入其董事会的。其实,也许是英雄所见略同,在泰康人寿之前的今年5月,陈天桥执掌的新加坡的盛大集团也将其持有的苏富比股份从不足2%提高到10%,成为仅次于勒布的第二大股东。

全球艺术市场可谓瞬息万变:如果说从2012年开始呈现的是“东方不亮西方亮”的新格局,那么到了今年上半年,近年来走势强劲的欧美艺术市场似乎也遭遇了瓶颈。据国际艺术品价格信息专业网站Artprice发布的2016上半年报,中国艺术品市场以23亿美元(约合153亿元人民币)的总成交额,在全球市场份额(65.3亿美元,约合434亿元人民币)中占比高达35.5%,继2011年之后再度超过美国夺得冠军。这也可以解释,为什么苏富比的成绩单,全球成交总额下滑但亚洲成交总额却上涨17%。难怪苏富比全球总裁施泰德,会把其亚洲的成绩单当作上半年业绩的亮点来强调。

在中国艺术市场,排名前五位的大拍卖公司中除了佳士得和中国嘉德,苏富比、北京保利和北京匡时都开辟了面对资本市场的第二战线。此次泰康人寿持股苏富比,似乎为其关联公司中国嘉德打开了一条特别的通道。

此外,苏富比1974年抢滩香港,40多年来经营亚洲艺术市场,创造了无数市场传奇,但其进入中国内地市场却剑走偏锋,与北京歌华合资成立苏富比北京公司,远大抱负未能充分施展;类似的,中国嘉德2012年秋季进军香港走出国际化第一步,转眼将迎来5周年,也在期待长足的进步。以泰康人寿为中介,苏富比与中国嘉德在中国与全球的艺术市场的互动确实有很大的想象空间。难怪收购的消息一出来,苏富比的股价就开始上涨,截至8月16日已经攀升至40.27美元,超过了去年同期的38.43美元。如果与谷底的2月11日每股19.13美元相比,足足翻了一倍多。