国有重工业企业环境责任审计与问责研究

2016-05-14张彩林

张彩林

[提要] 近年来,环境污染事件频繁发生,生态环境的恶化开始制约中国经济的可持续发展。而国有重工业企业作为环境资源的主要使用者之一,党政领导干部要想免除其公共资源环境受托责任,追究造成环境污染的国有重工业企业主要负责人的责任是必不可少的。本文探讨国有重工业企业环境责任审计的理论基础和构成要素,明确提出审计问责,实现国有重工业企业环境责任追究的作用机理和环境责任问责的实施路径。

关键词:生态文明;国有重工业企业;环境责任审计;审计问责

中图分类号:F239 文献标识码:A

收录日期:2016年3月7日

一、引言

现代工业经济和科学技术的进步给人类社会带来翻天覆地的变化,引发了生产力的快速发展,促进了世界经济的繁荣昌盛,但是这种粗放型的经济增长方式也使生态环境遭到了严重破坏,生态环境的恶化开始制约中国经济的可持续发展。

十七大以来,生态文明建设日益受到党和政府的高度重视。十八大将生态文明建设与经济建设、政治建设、文化建设、社会建设一起列为“五位一体”的发展战略。十八大报告提出:“加强环境监管,健全生态环境保护责任追究制度和环境损害赔偿制度”。2014年4月新修订的《中华人民共和国环境保护法》指出,国家实行环境保护目标责任制和考核评价制度。2014年7月颁布的《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》指出,自然资源资产的开发利用保护以及生态环境保护是地方各级党委和政府主要领导干部经济责任审计的主要内容之一。由此也可以看出当前环境问题的严重性和环境治理的紧迫性。

有鉴于此,除了在环境治理的技术发展上寻求解决途径之外,其实最关键的还在于控制人们的环保行为方式。经济责任审计对领导者行为进行分析和评价,同理,环境责任当然可以通过环境责任审计对领导者的环境责任履行情况进行评估。但总体来看,目前所进行的环境审计主要还是合规性审计,包括环保政策的执行情况和环保专项资金的使用情况的绩效审计。环境责任审计是对环保受托责任的履行情况进行检查。在中国,环境问题的责任主体是各级党政机关和企事业单位领导人。要加强环境保护,其重点应该是将环境责任审计与经济责任审计融为一体。怎样才能使环境责任审计在强化国企主要负责人应承担的环境责任以及对环境损害责任进行问责的过程中发挥积极作用?怎样更好地揭示国企主要负责人环境责任的履行情况进行评价?通过哪些路径可以更好地服务环境治理和国家的生态文明建设?这些都是亟待解决的问题。

二、国有重工业企业环境责任审计理论框架

(一)国有重工业企业环境责任审计的理论基础。一是利益相关者理论。20世纪60年代,利益相关者理论的提出颠覆了传统的“股东至上论”,利益相关者理论认为,企业不是股东一方的。弗里曼(1984)从所有权、经济依赖性和社会利益三个角度对利益相关者进行了分类。上述各类对企业的发展都起着重要作用,也是企业社会责任的主要对象。环境责任是企业的一种非常重要的责任,在新型的社会责任体系中,环境责任被认为是与经济责任同等重要的两个基础责任;二是受托环境责任。受托责任是伴随委托代理关系的建立而发生的,委托代理关系可以通过托付行为建立,也可以通过聘请和任命行为建立。但是,由于存在信息不对称,委托人不可能规定代理人的所有行为,会相应产生一些委托代理问题。委托人必须选择有效的机制来对受托人的行为进行约束,审计由此产生。公共受托责任在环境领域拓展形成受托环境责任,它催生了环境会计和环境审计;三是权力制衡理论。要防止滥用权力,就必须以权力约束权力(王勤学、吴瑞勤,2010)。我国企业现在的控制权日益沿着“股东——股东大会——董事会——经营者”方向转移,经营者掌控了绝大部分的决策权,如果没有其他权力与其控制权相制衡,管理者就很有可能滥用权力,不能履行其受托责任的勤勉义务,环境责任审计作为一种监督权,可以与监督者的控制权相制衡。环境责任审计后的问责制则可以作为一种惩罚权与管理者的控制权相制衡;四是可持续发展理论。主张建立人、企业、政府、社会与环境的新型关系,确保人类社会与生态环境的和谐;五是环境压力承载理论。环境承载力会因人类对环境的改造而变化,通过适当的资金投入、技术投入和政策运用,区域资源的承载能力可能有所改善,因此企业对生产废弃物进行处理,进行技术改进,提高绿色生产意识是有必要的,国企领导人(此处指股东)实施环境保护方面的审计是有意义的。

(二)国有重工业企业环境责任审计要素。国有重工业企业环境审计主体和客体。由于委托人和代理人的不同,审计类型也不同,国有企业股东对环境保护履行情况可以由国家审计部门对其进行环境责任审计。股东为了免除其受托环境责任,作为原始委托人,需要对组织的最高管理层的受托责任履行情况进行问责,因此需要民间审计作为独立的第三人对最高管理层进行审计。最高管理层是派生的委托人,组织内部的中层和基层管理者甚至重要岗位上的员工是派生的代理人,最高管理层作为问责主体,需要设立专门的部门为其问责服务,即内部审计。通过一层一层的责任追究,对生态环境保护和治理产生间接的影响,最终服务于国家的生态文明建设。

国有重工业企业环境审计的内容。国有企业环境审计的内容是环境责任人在日常的经营活动中做出的、能够对生态环境产生重要影响的行为。环境责任人是指拥有环境管理决策权和对环境造成直接影响的执行人。他们要承担履行环境责任的义务。企业环境行为,是指责任人在使用公共资源或在相关经济活动中,做出的能够对生态环境保护、修复、破坏产生影响的所有行为。例如,生产“高开采、高消耗、高排放、低利用”的产品。

企业内部的最高管理层及中层和基层管理者作为承担受托环境责任的人格化核心主体,其个人环境责任是对环境方面的决策、执行的信息报告、行为过程、活动绩效等应承担的直接责任、主管责任和领导责任。如果仅以利润指标作为考核管理者业绩的标尺,管理者通常会为了突出业绩,而不顾环境责任的履行,以牺牲环境为代价换取自己薪酬待遇的提升。环境责任审计则可以从生态文明建设的大局出发,妥善处理当前利益与长远利益、经济效益、社会效益与环境效益之间的关系,评价、追究相关管理者的环境责任,督促管理者积极、主动地履行环境责任,实现维护国家生态环境安全的目的。

三、国有重工业企业环境责任问责实施途径

生态文明建设背景下,国家环境战略的实施需要政府、企业、公众的共同努力,作为资源环境的最大使用者,国有重工业企业对环境保护有义不容辞的责任。

(一)细分环境责任,明确审计内容,规范审计实施

1、决策责任。第一,最高层管理者在决策中应树立环境责任意识,大力推进清洁生产,指导企业由“高开采、高消耗、高排放、低利用”的三高一低模式向“低开采、低消耗、低排放、高利用”的三低一高模式转变;第二,广泛树立环境教育和环境意识,把绿色经营管理理念作为环境竞争力之一;第三,如实向相关部门披露企业的环境信息;第四,合理利用环保资金;第五,重视内部环境审计工作;第六,其他与环境有关的决策行为。

2、执行责任。第一,中低层管理者应妥善保管和合理使用环境资源;第二,如实向高层管理者披露企业污染治理和周边环境质量和污染事故;第三,其他违反环境保护法律、法规、规章的行为。

3、监督责任。董事会应建立严格的考评制度,依据环境责任履行指标完成情况对责任人进行奖惩,监督管理层环境责任履行情况。

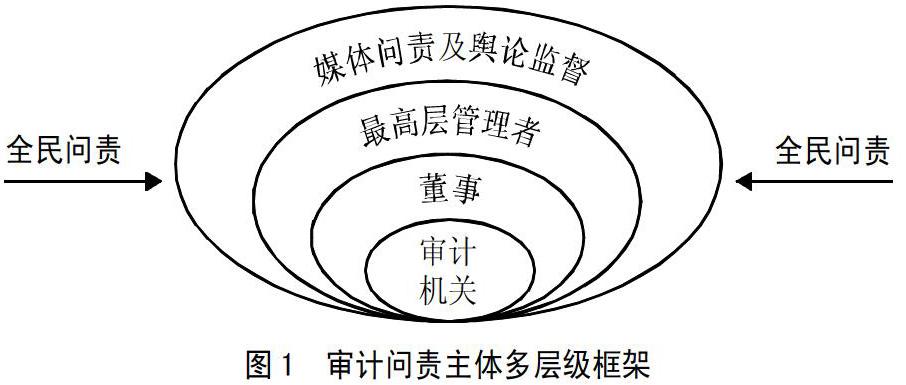

(二)多元化问责主体,完善环境问责机制。国有重工业企业环境审计问责行为的实施者由国家审计机关对董事进行问责,董事根据民间审计结果对最高层管理者进行问责,最高层管理者根据内部环境审计结果对中低层管理者进行问责。这一过程是实现国有重工业企业环境治理的必然途径。在此基础上,为了提高问责效果,必然需要更多的主体参与来共同推动。比如,道德责任需依靠舆论平台的支持。如图1所示,这是一个多层级问责主体框架。这样构建的理论依据是“利益相关者理论”的视角。(图1)

要提高问责效果,国有企业内部必须建立完备的管理契约,建立起严格的考评制度,依据环境责任指标完成情况对责任人进行惩罚。人民作为消费者,应增强绿色消费的观念,通过消费者权利对企业施加外部市场压力来监督企业履行环境责任的情况,推动企业环境责任不断走向规范化。新闻媒体作为社会监督的重要力量,对任何一家拒绝履行环境责任的国有企业均可进行全面曝光,以督促其履行环境责任。同时,对积极履行企业环境责任的企业应给予大力支持和宣传,提高企业信誉,赢得社会公众支持。

主要参考文献:

[1]蔡春,陈晓媛.关于经济责任审计的定位、作用及未来发展之研究.审计研究,2007.1.

[2]张勇.经济责任审计理论研究述评——基于国内1987至2007年研究的分析.审计研究,2009.3.

[3]朱秀霞,刘长翠.环境责任审计初探.中国发展,2011.5.

[4]周曦.基于经济责任的环境审计路径选择——浅析经济责任审计中的环境保护责任审计.审计研究,2011.5.