我国创业板上市公司股权结构与公司绩效分析——基于截面数据的经验研究

2016-05-12崔冰霜

崔冰霜

(中南财经政法大学)

我国创业板上市公司股权结构与公司绩效分析——基于截面数据的经验研究

崔冰霜

(中南财经政法大学)

【摘要】本文选取2012年12月31日以前在我国深圳证券交易所创业板上市的公司作为样本,分析其2013年的年报数据,以探索中国创业板上市公司股权结构与公司绩效的关系。并基于理论和数据分析结果,提出改善建议。

【关键词】创业板股权结构公司绩效

对中小企业来说,创业板为他们提供了更加长久稳定的融资平台。然而,由于这些上市公司刚刚进入创业板,还处于发展期,使得投资者投资创业板股票面临着重大风险。大多数创业板上市企业在IPO之前是私营家族企业,上市后其股权结构就发生变化,这会产生委托代理的问题,从而降低公司绩效。本文拟就此做初步分析和探讨。

一、研究设计

(一)样本选取及数据来源

本文选取截至2012年12月31日,在创业板上市的355家上市公司作为研究对象,为避免公司第一年因上市而粉饰财务报表的可能性,分析其2013年的截面数据。

本文的样本数据均来自国泰安CSMAR数据库和巨灵金融,主要应用EXCEL2003、SPSS17.0软件来进行数据处理、计算。

(二)变量选取及设计方法

1.因变量

考虑到与国际趋同,避免盈余管理对业绩的影响,本文选用托宾Q值作为公司绩效的替代指标。

2.自变量

(1)衡量股权属性的指标

流通股比例、管理层持股比例、机构持股比例。

(2)衡量股权集中度的指标

①第一大股东持股比例(CR1指标)

②Z指数

3.控制变量

公司规模、资产负债率。具体变量及说明见表1。

(三)研究假设

表1 变量定义及说明

1.股权属性与公司绩效关系的假设

机构投资者一般为法人机构,资本实力和人才资源优势很大,能通过多种途径投资创业板上市公司,有利于健全公司治理机制,从而提高公司绩效。据此提出假设1。

假设1:机构持股比例与公司绩效正相关。

目前创业板给予公司高管一定数量有限售期的股票,这使得高管人员的利益与公司绩效紧密联系,有利于减少代理成本、增强高管人员的责任感和他们提高公司绩效的主动性。为了获得股票增值所带来的利益,在这些限售期到期之前,这些股票能在一定程度上激励高管人员努力经营管理公司、提升公司绩效。据此提出假设2。

假设2:高管持股比例与公司绩效正相关。

在股权适当流通时,市场活跃性好,监督机制与激励机制会促使企业充分发挥市场机制的作用,可以提高企业影响力、公司绩效。流通股过多会分散股权,小股东无法通过股东大会实现控制权。在此情况下,流通股股东主要通过低买高卖获取利益,不利于公司治理效率。据此提出假设3。

假设3:流通股比例与公司绩效呈倒U型关系。

2.股权集中度与公司绩效关系的假设

第一大股东比例过大,该大股东可以绝对控股,往往因追求自身利益最大化而忽略其他股东利益,会降低公司绩效。据此提出假设4。

假设4:第一大股东持股比例与公司绩效负相关。

Z值是第一大股东与第二大股东持股比例的比值,Z值越小,股东之间越能够互相监督与制衡,减少大股东对中小股东利益的侵害,从而提升公司绩效。据此提出假设5。

假设5:Z指数与公司绩效正相关。

(四)模型设计

根据前面一系列变量的定义,本文构建的模型如下:

式中,Q为托宾Q值,代表公司绩效,PJ为机构持股比例,PG为高管持股比例,PL为流通股比例,为第一大股东持股比例,Z为Z指数。为常数项,为各个自变量和控制变量的系数,为随机变量。

二、实证分析

(一)描述性统计分析

本文中主要变量的描述性统计结果见表2所示。

表2 描述性统计

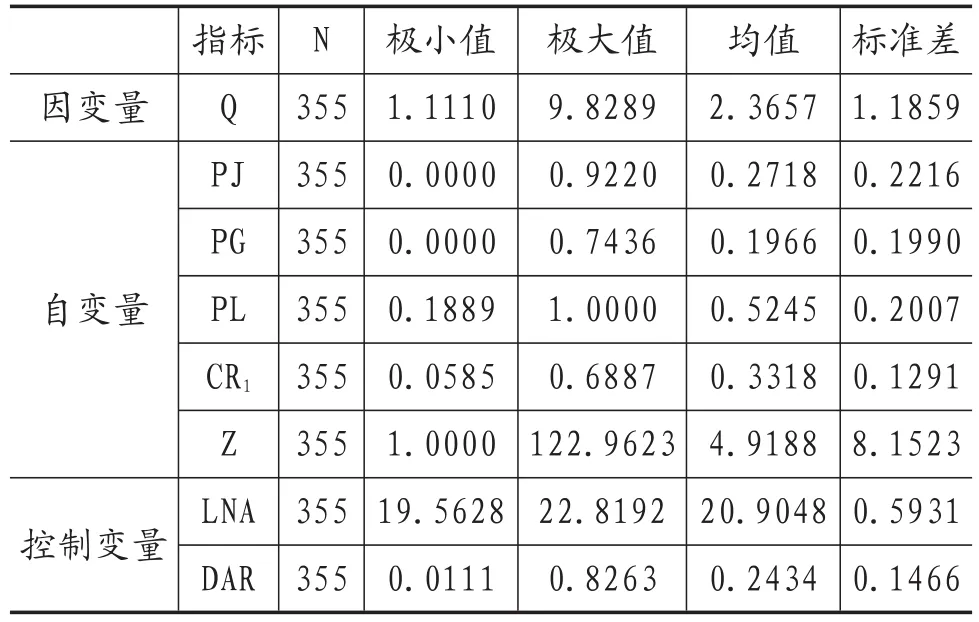

首先,在因变量方面,因变量托宾Q值的标准差为1.1859,离散程度很大,说明样本公司的经营绩效差异性很大,样本具有良好代表性。本文后续实证研究将详细探讨是何种原因导致样本公司经营状况表现出上述差异,尤其关注股权结构的诸多变量是否能够解释上述差异。托宾Q值极小值1.1110,极大值9.8289,均值2.3657,反映创业板上市公司整体的重置成本小于其市场价值,整体绩效好。

其次,在自变量方面,机构持股比例、高管持股比例及流通股比例的最大值、最小值差较大,说明样本可信度高。机构持股比例的均值27.18%,说明机构投资者对上市公司有重大影响。高管持股比例的均值19.66%,最大值为74.36%,可以看出创业板部分上市公司的股东通过提高管理层持股比例减少代理成本。流通比例均值为52.45%,超过了一半,最大甚至达到了100%。第一大股东持股比最大值为68.87%,最小值为5.85%,Z指数的最大值为122.96,最小值为1,这说明股权集中度很高而股权制衡度很低。另外Z指数的标准差8.1523,在所有指标中最大,可见创业板上市公司的股权制衡程度的差异大,样本的选取不存在取样单一和分布集中的问题。

最后,在控制变量方面,公司规模变量的均值20.9048、标准差0.5931,远大于DAR,说明创业板上市公司之间差异很大。资产负债率的均值为24.34%,不是很高,说明财务风险较低,且标准差较小,不存在严重偏态,说明样本中企业的经营能力存在多样性及行业差别。

表3 股权结构与公司绩效相关性

表4 模型拟合度测试

(二)相关性统计分析

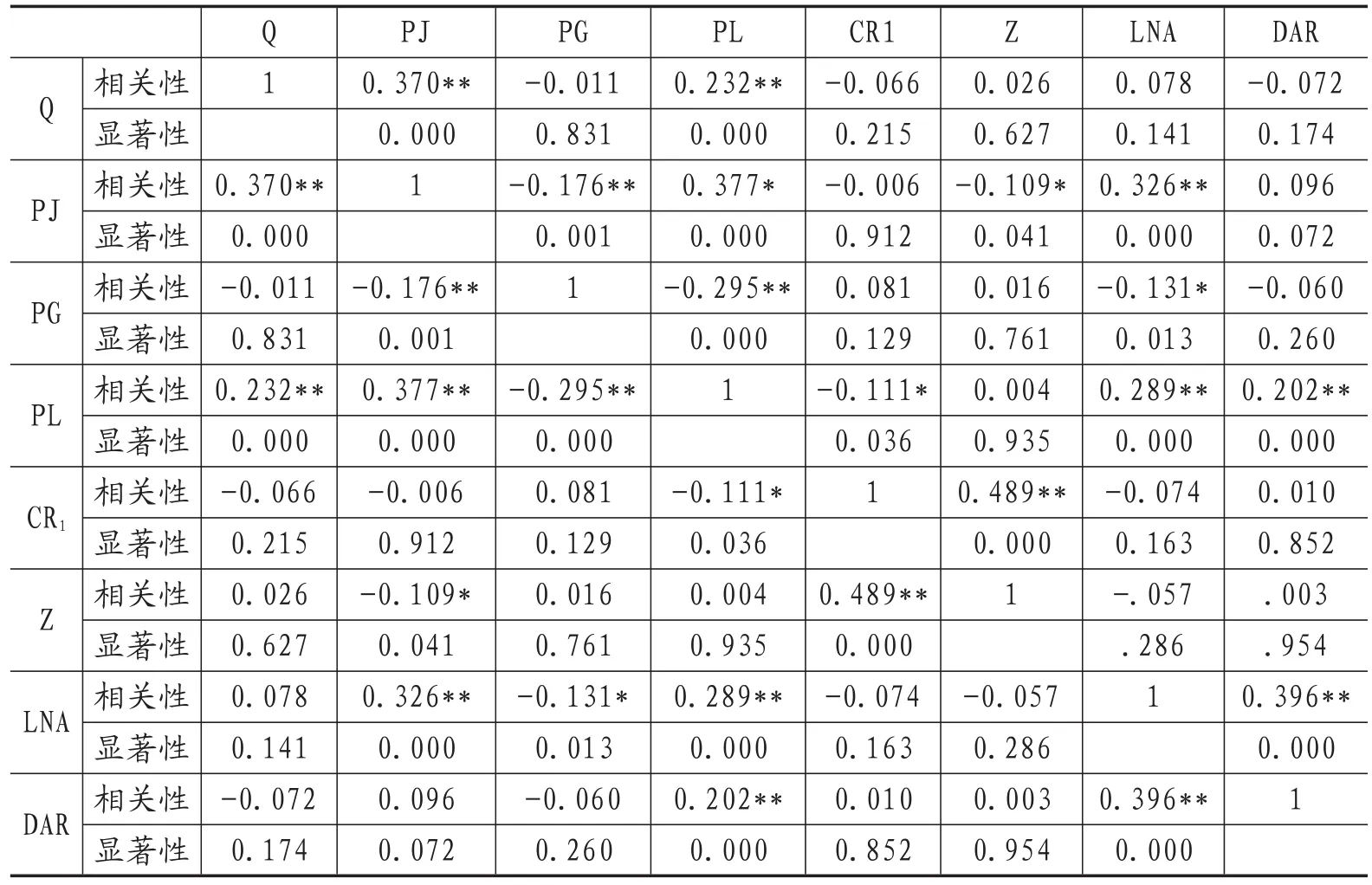

为了避免出现各变量存在多重共线性对回归分析的干扰,本文对研究变量进行了Pearson相关性系数检验。结果见表3所示。

表3为主要变量的Pearson相关系数矩阵,结果显示各自变量间的相关系数均小于临界值,各自变量之间没有明显多重共线性,变量的选取符合模型需要。

(三)回归分析

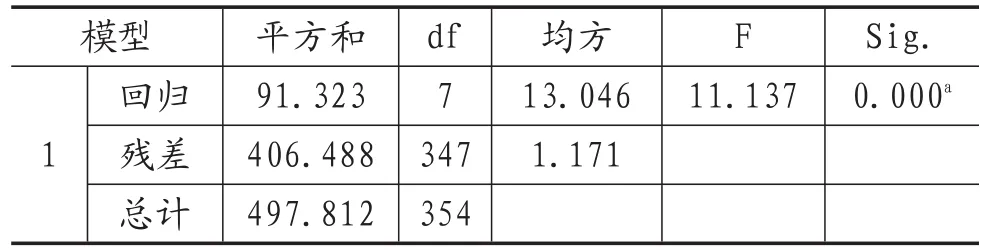

进行回归分析前,要判断本文所使用的模型是否适用于样本公司,能否显著预测公司绩效。测试结果见表4、表5所示。

由表4可以看出,整体模型的拟合度处于一般水平,评价系数R方及调整R方分别为0.183和0.167,模型对于数据样本有16%的解答力度,并不十分完美。一方面,由于创业版的行业分布散乱,经营规模和盈余管理力度多样化、差异化较大,另一方面创业板上市公司上市时间并不长,向外界流出的会计信息也并不十分完善,样本企业的数据存在误差和误解问题。考虑到时间和精力的关系,以及可能还存在其它影响盈余管理的因素存在,我们认为这个解答力度已经足够作为进行实例论证的数据支持。

由表5我们可以知道模型的F检验结果比较显著,整体模型的结构符合统计学要求。F检验的统计值11.137,方程的各变量之间线性相关。检验结果的P值0.000,低于0.05,则拒绝显著性检验的零假设。模型中的偏回归系数不同时为0,因变量与自变量之间的线性关系显著,说明回归模型能够显著预测公司绩效综合值。

如表6所示,通过分析回归结果中的方差膨胀因子VIF,自变量和因变量的VIF值均远远小于10的临界值,容差系数也均大于0.1,表明本文回归模型的分析结果是真实可信的,并不存在多重共线性。

表5 模型显著度测试

回归结果显示:(1)PJ的系数为1.952,且前面P值为0.0000,通过了显著性检验,与假设1一致。(2)虽然高管持股比例的系数为0.541,表明其对公司绩效存在一定的正面影响,与假设2一致,但P值为0.076,小于0.1,但大于0.05,通过显著性检验,可以看出股权激励有效果,但并非很明显。(3)PL的系数0.819,P值0.014通过了显著性检验,说明创业板上市公司的流通股比例与公司绩效正相关,这与假设3并不完全一致。但创业板市场发展较晚,股权并未全部流通,适当流通的股权使公司市场交易活跃性高,公司资产质量好,能充分发挥市场机制优势,提高公司绩效。至于流通股与公司绩效的关系是否呈倒U型,还有待三五年后创业板上市公司股份全部流通时进一步考证。(4)CR1系数为负值,且通过了显著性检验,与假设4一致。(5)Z的相关系数0.017,P值0.037,二者在5%的水平上显著正相关。说明其他股东对第一大股东有制约作用,与假设5一致。

(四)方程稳健性分析统计

为验证上述结果的稳健性,本文考虑去掉那些对影响市场业绩来说并非无可替代因素的变量,所以我们将使用减少自变量和控制变量的方法进行实证研究。将自变量和控制变量进行调整,去掉高管持股比率和资产负债率,其它自变量保持不变,建立稳健性模型如下:

重新回归计算,再与本文的模型进行比较。表7~表9回归结果显示:除拟合度略有下降外,其他变量的显著性水平和系数大小方向均无重大改变。总体上,稳健性检验的结果与原模型结论基本一致,说明本研究的结论较为稳定。

三、结论与建议

(一)主要结论

本文研究发现:机构持股比例、高管持股比例、流通股持股比例、Z指数与公司绩效正相关,但流通股比例与公司绩效是否呈倒U型关系还有待进一步证明,第一大股东持股比例与公司绩效负相关。

(二)政策与建议

表6 多元回归结果系数表

表7 稳健性模型拟合度

表8 稳健性模型显著度

表9 稳健性模型多元回归结果系数表

1.宏观方面

(1)加强中小投资者保护机制。与英美国家不同,我国小股东维权没有举证倒置制度、集体诉讼制度,这无疑会增加小股东的诉讼成本,因此,国家应该健全这些制度。当中小股东的利益受到侵犯时,可以让大股东举证说明自己没有侵占公司和其他公司利益,这样才能真正调动中小股东维权的积极性,让他们有维权的能力和勇气。

此外,每次资本市场出现问题,证券市场制度发生变革时,由于信息不对称,中小投资者都会为这些问题承担不应该承担的成本。因此,国家应该建立政策快速反应机制。对于那些不违法,但是可能会产生损害投资者利益的行为,监管机构应该做好投资者教育工作,“先暂停,后讨论”,避免中小投资者利益受损。

(2)完善信息披露机制。在2012年正式出台的《创业板上市规则(2012年修订)》中,再次强调了信息披露的真实、准确、完整、及时。但是仔细分析就会发现,创业板的信息披露机制的很多细则都是照搬主板市场,并没有针对创业板上市公司的特点来制定,这无疑会增加创业板投资者的投资风险,国家应该建设有创业板特色的上市公司信息披露机制。当然,光有制度不行,政府要做好信息披露的监督并确保制度落实到位。

(3)严肃处理上市公司的违法行为。证券市场发展以来,上市公司的违法行为、丑闻层出不穷,人们对于创业板的吸金造福能力期望颇高,创业板也因此吸引了众多投资者,但其同时也成为引发经济犯罪的罪恶之源。内幕交易、欺诈发行、财务造假、PE腐败等都直接侵害了广大投资者的利益、破坏了创业板市场的名誉,更是扰乱了正常的市场秩序。

以万福生科(股票代码:300268)为例,万福生科自称取名于“万里鹏翼、厚德载福”,其董事长龚永福身世凄凉,且自称铭记“唯厚德者多福”,从来没做过对不起人的事,却为上市财务造假、违规披露重要信息,给创业板带来巨大伤害,一度面临退市危机。究其原本,很多如龚永福一样的创业者对资本市场、对法律缺乏敬畏,在他们心里“包装是上市正常的步骤”。因此,为了保证创业板健康有序地发展,我们必须要不断建设完善制度与法律,严肃处理上市公司的违法行为。

2.微观层面

(1)投资者方面。创业板曾经的确是神话般的存在,使得众多投资者对其趋之若鹜,这严重炒高了创业板上市公司的市盈率,致使公司管理人员过分追求短期利益,这将严重扭曲创业板市场创建的原始目的。鉴于美国纳斯达克曾经的泡沫,以及创业板整体业绩的逐渐回落,投资者应理性地看待创业板市场,不应一味对创业板市场追捧,造成创业板市场投资高风险。

(2)创业板上市公司方面。第一,提高机构持股比例。以吉艾科技(股票代码:300309)为例,截止2014年9月,尽管其前十大流通股股东中机构投资者有六家,但其总持股3045.84万股,占流通股比例仅为17.33%,占总股本比例仅14.02%。第二,合理利用股权集中度。创业板上市公司有“高新技术”、“成长性强”的特点,绝大多数的上市公司的灵魂人物就是其控股股东,他们掌握着公司发展所必须的各种资源。从某种角度来说,创业板的业绩与该控股股东有密切联系。以乐视网(股票代码:300104)为例,其实际控制人、第一大控股股东贾跃亭持股44.42%,他对互联网行业嗅觉极其敏锐,是互联网视频行业的颠覆者,正是他带领乐视网成为创业板牛市的龙头股。

(3)降低财务杠杆、保持适当的公司规模。创业板上市公司抗风险能力较弱、安全边际较低,过多的债务融资会给公司财务带来很高的风险。

以梅泰诺(股票代码:300038)为例,上市以来其多次收购资产,高速扩张,而随着其营业收入得大大增加,应收账款占比也大大提高,大客户占款严重降低了其资金利用效率,一旦大客户赖账或长期拖账,公司业绩及现金流状况将承受巨大压力。因此,为了提高核心竞争力、保证发展质量,创业板上市公司发展之初要精于科技,先做强再做大,不应盲目追求扩大公司规模。

主要参考文献:

[1]黄炳艺.创业板上市公司业绩剖析.中国经济报告,2013,11:66-68.

[2]蒋沙伶.上市公司股权结构与公司治理结构优化.法制博览(中旬刊),2014,03:50-52.

[3]黎志明,宋劲松.深圳创业板市场融资与投资.北京:中国经济出版社,2009:56-71.

[4]李青.公司治理对公司绩效影响实证研究——基于创业板上市公司数据.财会通讯,2014,15:19-22.

[5]汤谷良,韩慧博.高级财务管理学.北京:清华大学出版社,2010:224-225.

[6]唐睿明,邱文峰.股权结构与公司绩效关系的实证研究——基于创业板上市公司的数据.南京审计学院学报,2014,03:68-77.

[7]魏乐.创业板公司绩效与董事会特征研究.会计之友(中旬刊),2010,11:92-94.

[8]闻岳春,叶美林.中国创业板上市公司治理与绩效的实证研究.上海金融学院学报,2011,03:84-95.

[9]Berle.A et al.The Modern Corporation and Private Property.Harcour,Brace and World.New York,1932 (58):81-112.

[10]Jensen M.C et al.Theory of the firm:managerial behavior,agency costs and ownership structure. Journal of Financial Economics,1976(3):305~360.

[19]Shleifer,A et al.A Survey of Corporate Governance,The Journal of Finance.1997,2:737~783.

责编:险峰

【中图分类号】F832/F275