会计盈余、股票指数与经济增长

2016-05-09周卫华

周卫华,董 昕

(1.中国财政科学研究院,北京 100142;2.中央财经大学 会计学院,北京 100081;

3.中国社会科学院 城市发展与环境研究所,北京 100028)

会计盈余、股票指数与经济增长

周卫华1,2,董 昕3

(1.中国财政科学研究院,北京 100142;2.中央财经大学 会计学院,北京 100081;

3.中国社会科学院 城市发展与环境研究所,北京 100028)

会计盈余作为企业经营的重要会计指标,不仅具有微观经济信息含量而且具有宏观经济信息含量。通过构建累计会计盈余指标,分析累计会计盈余与宏观经济增长的关系,可研究会计盈余的宏观信息含量。研究发现,累计会计盈余增长对于未来经济增长具有显著的预测作用,而与股票指数不具有统计学意义上的相关性。因此,中国股市可以通过会计盈余指标呈现“经济晴雨表”的功效。

会计盈余;股票指数;经济增长

从已有研究来看,中国学者普遍认为:相对于美国股票市场,中国股票市场呈现出“弱晴雨表”功效,不能有效反映宏观经济运行情况。甚至,王国刚(2012)提出“股市并非国民经济晴雨表”[1],哈继铭(2015)认为中国股市的上涨与GDP增长速度的相关性几乎为零[2]。本文将从会计盈余的宏观经济信息含量视角出发,研究资本市场披露的会计盈余所具有的宏观经济信息含量,从微观会计信息视角重新发现资本市场对于宏观经济的“晴雨表”作用。

一、研究路径与研究假设

(一)研究路径

近些年将宏观经济与微观经济相联系逐渐成为一个新的研究方向,已逐渐获得国内外学者的高度关注。从已有文献来看,宏观经济与微观经济相联系的研究主要沿着两个方向展开:一是从宏观到微观(macro to micro),即宏观经济政策到微观企业行为的传导,例如财政政策、货币政策等对企业经营活动、投入产出、收入成本等影响;二是从微观到宏观(micro to macro),即微观企业行为对宏观经济指标的影响,例如企业经营、投融资活动、资本结构、盈余质量等对国内生产总值、社会消费、物价水平、通货膨胀、失业率等指标的预测和反映。

沿着第一条路径,研究主要集中在经济周期、货币政策对企业会计业绩和行为的影响。如科恩和扎罗温(Cohen & Zarowin,2007)研究发现由于不同宏观经济活动的变化,不同类型公司的盈余管理动机与方式存在显著差别[3]。饶品贵和姜国华(2011)研究发现货币政策进入紧缩期时,企业会计政策变得更加稳健,以更容易取得银行贷款[4]。饶品贵和姜国华(2013)利用中国上市公司1998—2008年数据为样本,研究货币紧缩期间信贷资金的边际增加将导致企业业绩下一年度有更好的表现和更高的增长[5]。

沿着第二条路径的研究主要集中在资本市场对宏观经济的解释作用上,例如公司股价、股指与宏观经济的关系。巴罗(Barro,1990)、施沃特(Schwert,1990)、费尔森等(Ferson et al.,1993)等实证研究股票收益率与宏观经济活动的关系,均发现股票收益率与国内经济活动的指标(如工业产出增长率)密切相关[6-8]。中国学者沈波涛和林静(2001)、刘骏民和伍超明(2004)、孙霄翀等(2007)研究认为中国上市公司股价、股票指数等背离了宏观经济变量,表现出弱“晴雨表”功效[9-11]。但是郭琨等(2012)分析中国股指与国内生产总值(GDP)之间的动态领先滞后关系,发现2002年之前上证指数与GDP之间不存在显著领先滞后关系,而2002年之后上证指数领先于GDP的关系日渐显现,而2006年之后更加明显,说明中国股市已初现“经济晴雨表”的作用[12]。闫超等(2014)研究中国股市的牛、熊市周期,发现研究结果深刻体现了中国股市作为经济“晴雨表”的角色特征[13]。

从已有的文献来看,从微观到宏观的研究主要集中在股价、股指与经济指标的关系,而从企业财务会计指标的视角来研究微观会计活动与宏观经济指标关系的文献还不多。雅尼夫和柏塔图卡斯(Yaniv Konchitchki Patatoukas,2014)利用美国资本市场数据研究发现累计会计盈余是GDP增长率的重要预测指标之一,美国GDP增长率的预测应该将企业披露的会计盈余作为重要数据依据[14]。本文在参考和扩展雅尼夫模型的基础上,针对中国资本市场披露的会计盈余增长和股票指数增长、宏观经济增长的关系进行实证研究,试图发现中国上市公司会计盈余的宏观经济信息含量的相关证据,并以此为依据从新的视角阐述资本市场“经济晴雨表”作用。

(二)研究假设

1.GDP增长和会计盈余增长

GDP是一个国家(或地区)所有常住单位在一定时期内生产活动的最终成果,是国民经济核算的核心指标,也是衡量一个国家或地区经济状况和发展水平的重要指标。GDP核算方法主要包括生产法、收入法和支出法。与美国采用收入法进行GDP核算不同,中国国家统计局发布的GDP数据主要是以生产法为基础核算的结果。生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种方法,即从国民经济各个部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加值。其公式为:增加值=总产出-中间投入。核算的生产范围包括三个部分:第一,生产者提供或准备提供给其他单位的货物和服务的生产;第二,生产者用于自身最终消费或资本形成的所有货物的自给性生产;第三,自有住房拥有者为自己最终消费提供的自有住房服务,以及付酬的自给性家庭服务生产。

从微观角度,会计盈余是指会计核算主体从收入中扣减所有生产要素成本之后的剩余。将所有会计核算主体的会计盈余进行累计计算,即形成累计会计盈余。按照生产法核算GDP数据的逻辑思路,可以认为会计盈余是GDP的组成部分。德肖等(Dechow et al.,1998)研究表明会计盈余能够更好地预测未来现金流量[15]。也就是说,基于权责发生制确认和披露的会计盈余数据一定程度上包含了未来的经济信息。因此,本文推测累计会计盈余具有一定的宏观信息含量,累计会计盈余增长能够在一定程度上反映和预测GDP增长。

根据以上分析,本文假设企业会计盈余增长越高,GDP未来期间增长越快。通过企业会计盈余增长速度可以预测未来GDP的增长速度。据此提出以下研究假设:

H1:微观会计盈余增长具有未来宏观经济增长的信息含量,能够显著地反映未来国民经济增长速度。

2.股票指数增长和会计盈余增长

作为企业披露的会计信息的主要内容之一,会计盈余能否有助于会计信息使用者评价预期现金流量、预期会计盈利、预期股利支付的数量、时间和不确定性,是会计学术界一直以来研究和探讨的话题。股票价格反映了投资者对于企业未来据以计价的某类属性的预期,如对未来股利的要求权。股票价格一般可以依据投资者对这些属性预期的依赖性来加以概括。会计盈余的作用就是改变投资者对于这些属性的预期,从而改变股票的价格。根据已有研究,会计盈余与股票价格之间的关系可以建立如下:当前股票价格是未来股利的预期价值,未来股利和未来会计盈余存在互动关系,未来会计盈余可以在一定程度上反映企业未来的股利支付能力。以权责发生制为基础的当期会计盈余可以分解为两部分——永久性盈余和暂时性盈余。其中永久性盈余可以认为是未来会计盈余的预期价值。因此以权责发生制为基础的当期会计盈余可以反映和预测未来会计盈余。孙爱军和陈小悦(2002)研究认为:在中国股票市场中,会计盈余对股票收益具有显著的解释能力,而且这种影响呈现不断增强的趋势[16]。赵宇龙(1998)也研究发现,在上海证券市场未预期会计盈余的符号与股票非正常报酬率的符号存在统计意义上的显著相关,也就是会计盈余具有未来股票价格的信息含量[17]。

根据以上分析,会计盈余增长越高,股票价格增长越多,股票收益越大,会计盈余能够在一定程度上解释未来股票价格信息。由于股票指数是描述股票市场总的价格水平变化的指标,进而本文提出以下研究假设:

H2:微观会计盈余增长具有未来股票指数增长的信息含量,能够显著反映未来股票指数增长。

二、研究设计

会计盈余是反映企业经济活动成果的一个重要指标。选择会计盈余作为微观经济活动指标,挖掘其含有的宏观经济含量,主要基于以下原因:首先,会计盈余具有很好的时间序列特征,上市公司每季度末都会披露当季的会计盈余数据;其次,会计盈余表征的是一段时间内经济活动的运行结果,这一点与GDP等宏观经济数据是一致的;最后,相对于当期现金流量,会计盈余能够更好地预测未来现金流量,也就是说具有较好的未来经济信息含量。但是从财务会计的角度,会计盈余表示的是一个会计主体在会计期间内的经营成果,本文需要选择累计会计盈余作为衡量样本企业总体盈余水平的指标。通过将所有样本企业的会计盈余进行标准化后,再按照市场价值进行加权平均,进而转换成累计会计盈余指标,表征样本企业整体的盈余水平。

(一)累计会计盈余的定义和测度方法

累计会计盈余是指样本期间范围内每个期间范围内所有企业会计盈余的总和。尽管每年上市公司的数量存在差异,但是以年度为单位计算累计会计盈余,在进行相应的标准化后使得前后可比,形成具有时间序列特征的累计会计盈余指标。

由于每年上市公司规模和数量都是动态的,而且资本市场存在较大的波动性。为了更好地使累计会计盈余具有时间序列性,本文将每年上市公司披露的会计盈余在以营业收入进行标准化的基础上乘以权重(Weight)再求和,其中权重按照该企业市场价值占市值总和的比重测算。

累计会计盈余的测度公式如下所示:

(1)

其中,AXt是t期的总会计盈余,Xi,t是公司i在t期的会计盈余,Ti,t是公司i在t期的营业收入,Wi,t是t期初公司i市值在总市值中占比。

(二)变量定义

变量定义如下:

表1 变量说明

表1(续)

(三)模型设定

1.微观会计盈余与国内生产总值的回归模型

为了验证累计会计盈余对宏观经济增长的信息含量,本文设计以下回归模型测试季度累计会计盈余增长和季度国内生产总值增长的关系:

Gq+k=αk+βkΔXq+εq+k

(2)

Gq+k=αk+βkΔXq+γkGq+εq+k

(3)

其中ΔXq是季度q的累计会计盈余增长率,Gq是季度q的GDP增长率,Gq+k是季度q+k的GDP增长率,k={1,2,3,4}。

模型2主要测试累计会计盈余增长能否有助于预测未来1到4个季度的GDP增长率,而模型3是在控制了当期GDP增长率之后测试累计盈余增长是否对未来GDP增长有增量的信息。βk是ΔXq的估计系数,是本文研究中主要感兴趣的数值。如果βk显著不为0,说明累计会计盈余增长对GDP增长率具有一定的信息含量,反之则认为累计会计盈余增长对GDP增长率没有信息含量。

2.微观会计盈余与区域生产总值的回归模型

为了进一步验证会计盈余对宏观经济增长的信息含量,本文按照省份分别统计区域会计盈余和区域GDP数据,测试区域会计盈余与区域经济增长的关系。同样本文选择区域累计会计盈余作为会计盈余的统计数值,同时选择区域GDP作为区域经济增长的统计变量。

由于各省统计局只按年度披露区域GDP数据,因此本文按省份、年度获取面板数据,设计以下模型测试区域合计会计盈余和区域GDP的关系。

Gy+k=αk+βkΔXy+εy+k

(4)

Gy+k=αk+βkΔXy+γkGy+εy+k

(5)

其中,ΔXy是年度y的合计会计盈余增长率,Gy是年度y的GDP增长率,Gy+k是年度y+k的GDP增长率,k={1,2}。

模型4主要测试累计会计盈余增长能否有助于预测未来2年的区域GDP增长率,而模型5是在控制了本年区域GDP增长率之后测试累计盈余增长是否对未来区域GDP增长有增量的信息。βk是ΔXy的估计系数,是本文研究中主要感兴趣的数值。如果βk显著不为0,说明累计会计盈余增长对区域GDP增长率具有一定的信息含量,反之则认为累计会计盈余增长对区域GDP增长率没有信息含量。

3.微观会计盈余与股票指数的回归模型

为了验证微观会计盈余对股票指数增长的信息含量,本文设计以下回归模型测试季度累计会计盈余增长和季度股票指数增长的关系:

Sq+k=αk+βkΔXq+εq+k

(6)

Sq+k=αk+βkΔXq+γkSq+εq+k

(7)

其中,ΔXq是季度q的累计会计盈余增长率,Sq是季度q的股指增长率,Sq+k是季度q+k的股指增长率,k={1,2,3,4}。

模型6主要测试累计会计盈余增长能否有助于预测未来四个季度的股指增长率,而模型7是在控制了当期股指增长率之后测试累计盈余增长是否对未来股指增长有增量的信息。βk是ΔXq的估计系数,是本文研究中主要感兴趣的数值。如果βk显著不为0,说明累计会计盈余增长对股指增长率具有一定的信息含量,反之则认为累计会计盈余增长对股指增长率没有信息含量。

三、回归结果与分析

(一)样本选择

本文选择上市公司披露的会计盈余数据作为累计会计盈余计量数据来源,以表征微观环境下企业运营状况。由于中国上市公司是在统一的会计准则框架下按季度公布会计盈余数据,所获得的数据具有很好的及时性和一致性。此外,中国上市公司具有很好的代表性,能够反映宏观经济情况[11]。

首先,从宏观经济角度,选择2002—2013年沪、深主板上市公司季度会计盈余作为微观数据样本,选取2002—2013全国季度GDP数据作为宏观经济数据样本*由于中国上市公司从2002年才公布季度盈余数据,因此数据样本从2002年开始选取。;其次,从区域经济角度,选择1994—2013沪、深主板上市公司年度会计盈余作为微观数据样本,选择1994—2013分省区域年度GDP数据作为区域经济数据样本*由于中国分省统计的GDP数据只有年度数据没有季度数据,因此数据样本从1994年开始。;最后,选择2002—2013年沪、深主板上市公司季度会计盈余作为微观数据样本,选取2002—2013年上证指数和深成指数作为股票指数季度收益作为股指样本数据。本文数据来源于国家统计局网站、国泰安金融数据库(CSMAR)和中国统计数据应用支持系统(ACMR)。

(二)描述性统计

1.季度累计会计盈余和全国季度GDP增长数据

表2 季度累计会计盈余与季度GDP增长描述性统计

由于中国上市公司从2002年起施行编制披露季度报告制度,本文选取2002—2013年数据作为研究样本,总共获得46个观察值。季度累计会计盈余平均增长率在11%左右,而季度GDP平均增长率在10%左右,两者是比较接近。

2.年度累计会计盈余和区域GDP增长数据

表3 年度累计会计盈余与区域GDP增长描述性统计

由于中国按省份的区域GDP数据只有年度数据,没有季度数据。因此本文选取1994—2013年数据作为研究样本,按照省份进行累计会计盈余数据测算,总共获得587个观察值。分省的年度累计会计盈余平均增长率在7%左右,而年度区域GDP增长率在15%左右。

3.季度累计会计盈余与股票指数增长数据

表4 季度累计会计盈余与股指增长描述性统计*股指增长率选择同期上证指数和深成指数回报率的平均值。

季度累计会计盈余平均增长率在11%左右,而季度股票指数平均增长率在3%左右。

(三)相关性检验

首先,分别计算累计会计盈余增长与GDP增长各变量之间的Pearson相关系数(表5),结果表明累计会计盈余增长ΔXq与季度GDP增长Gq显著正相关,并且与前推一季度GDP增长的Gq+1、前推二季度GDP增长Gq+2、前推三季度GDP增长Gq+3显著正相关,但相关性逐渐减弱,直到前推四季度的GDP增长Gq+4基本不相关。

表5 累计会计盈余增长与GDP增长各变量的Pearson相关性检验

注:*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。后同。

其次,分别计算累计会计盈余增长与股票指数增长各变量之间的Pearson相关系数(表6),结果表明累计会计盈余ΔXq与季度股票指数Sq显著正相关,并且与前推一季度股票指数增长Sq+1显著正相关,但相关度逐渐减弱,与前推二季度股票指数增长Sq+2、前推三季度股票指数增长Sq+3、前推四季度股票指数增长Sq+4均不相关。

表6 累计会计盈余增长与GDP增长各变量的Perason相关性检验

从以上Pearson相关系数检测来看,累计会计盈余增长与GDP增长的相关性明显比与股票指数相关性要强,在一定程度上说明会计盈余对于宏观经济增长的信息含量比对于股票价格要更丰富,或者说更具有解释力。

(四)回归结果

1.累计会计盈余与宏观经济增长

本文采用线性回归方法分别对模型A和模型B进行了回归,回归结果如表7所示。从回归结果来看,模型A显示季度q累计会计盈余对于未来1季度、未来2季度和未来3季度的GDP增长显著正相关,系数βk分别为0.040、0.035和0.023。模型B是在控制季度q的GDP增长后重新进行回归,结果显示季度q累计会计盈余对于未来季度GDP增长不存在显著的相关性,而且系数βk明显降低。

因此,可以认为累计会计盈余增长对于未来GDP增长具有一定的信息含量,但是在控制当季GDP增长后,累计会计盈余并没有显示出增量的信息含量。说明对于未来GDP增长,本期GDP增长率可能更具有信息含量,但是以上市公司为样本计算的累计会计盈余增长也具有一定的宏观经济信息含量。这一点与雅尼夫和柏塔图卡斯基于美国数据的研究结果并不相同。

模型A:Gq+k=αk+βkΔXq+εq+k

模型B:Gq+k=αk+βkΔXq+γkGq+εq+k

表7 累计会计盈余与季度GDP增长回归结果

表8 累计会计盈余与区域GDP增长回归结果

2.累计会计盈余与区域经济增长

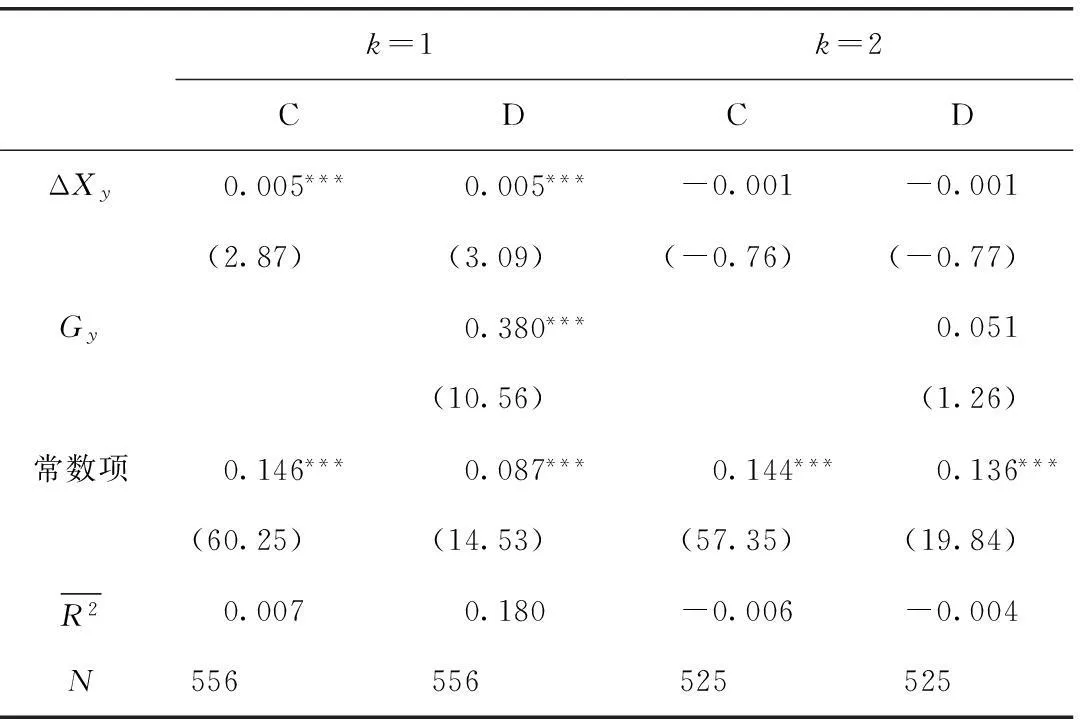

为了进一步研究累计会计盈余与宏观经济增长的关系,突破样本数较少的困境,本文进一步将累计会计盈余与区域经济增长进行回归分析。由于中国省份GDP数据只有年度数据,因此本文按照年度和省份来分别计算累计会计盈余,最终联合区域GDP增长数据,整理形成一个面板数据。分别以固定效应的面板回归方法,按照模型C和模型D分别进行回归,回归结果如表8所示。从回归结果来看,模型C显示年度y累计会计盈余对于下一年度的区域GDP增长呈显著正相关,系数βk为0.005。但是对于下两个年度的区域GDP增长不相关。模型D是在控制了本年区域GDP增长Gy后重新进行回归,发现年度y累计会计盈余对于下一年度的区域GDP增长仍然显著正相关,系数βk为0.005。说明相对于本年GDP增长,累计会计盈余具有一定的增量解释信息。

因此,累计会计盈余增长对于未来区域GDP增长具有一定的信息含量,并且在控制当年区域GDP增长后,累计会计盈余仍然显示出增量的信息含量,而且非常稳定,系数βk的数值变化不大。这与模型B的回归结果不同。说明相对于全国GDP增长,累计会计盈余对于区域经济增长来说是一个具有丰富信息含量的指标,具有一定的经济预测意义。

模型C:Gy+k=αk+βkΔXy+εy+k

模型D:Gy+k=αk+βkΔXy+γkGy+εy+k

3.累计会计盈余与股票指数增长

为了进一步研究累计会计盈余与股票指数增长的关系,本文采用线性回归方法分别对模型E和模型F进行回归,回归结果如表9所示。从回归结果来看,模型E显示季度q累计会计盈余对于未来股指增长关系不显著。模型F是在控制季度q股票指数增长后重新进行回归,结果显示季度q累计会计盈余对于未来股指增长关系仍然不显著。

表9显示,累计会计盈余对于股票指数增长没有信息含量。可以说中国股票指数与企业会计盈余没有统计学意义上的相关性,无法从会计盈余预测未来股票指数情况。

模型E:Sq+k=αk+βkΔXq+εq+k

模型F:Sq+k=αk+βkΔXq+γkSq+εq+k

表9 累计会计盈余与股票指数增长回归结果

(五)稳健性检验

为了进一步验证上文研究结论,本文进行如下检验:

针对累计会计盈余与宏观经济增长的回归模型,分别控制了月度居民消费价格指数(CPI)和工业品出厂价格类指数(PPI),以观察累计会计盈余对宏观经济增长的解释作用是否稳定。回归结果如表10所示,与表7回归结果基本一致,也支持本文的结论。

表10 累计会计盈余与季度GDP增长回归结果

针对累计会计盈余与区域经济增长的回归模型,控制年度居民消费价格指数(CPI),以观察累计会计盈余对宏观经济增长的解释作用是否稳定。回归结果如表11所示,与表8回归结果基本一致,也支持本文的结论。

四、研究结论

本文从会计盈余的宏观经济信息含量出发,研究微观会计盈余与股票指数、宏观经济增长之间的关系。通过分别考察累计会计盈余对于GDP增长和股票指数增长的预测作用,研究发现累计会计盈余对于宏观GDP增长数据具有一定的信息含量,并可以作为一个主要的指标对未来GDP增长进行预测。而累计会计盈余与股票指数增长的关系则不显著,无法通过上市公司披露的会计数据获得未来股票指数增长的相关信息。因此,可以认为中国资本市场仍然具备国民经济的“晴雨表”功能,这一功能可以通过会计盈余这一会计指标来体现,而不是通过股票价格来进行反映。

表11 累计会计盈余与区域GDP增长回归结果

本文从较为新颖的角度实证研究了微观会计数据与宏观经济数据的关系,进一步拓展了微观会计与宏观经济之间关系的研究,丰富了从微观到宏观的研究内容。从研究结果来看,中国上市公司的经营成果尽管与资本市场存在一定的背离,但是与宏观经济数据还是比较一致的。本文的研究结论说明我国资本市场在会计监管效果比较好,能够真实反映企业运营的情况,但是资本市场监管则仍有待进一步提高,资本价格不能真实反映企业运营情况以及未来回报,这对于资本市场监管具有一定的参考价值。

[1]王国刚.股市并非国民经济晴雨表[J].中国金融,2012(24):27-29.

[2]哈继铭.半夜鸡不叫,股市也会一声惨叫往下跌[EB/OL].[2015-10-20].http://business.sohu.com/20150328/n410473751.shtml.

[3]COHEN D A,ZAROWIN P.Earnings management over the business cycle[Z].New York University Stern Schoolof Business,2007.

[4]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51-71.

[5]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013(3):12-22.

[6]BARRO R J.The stock market and investment[J].Review of Financial Studies.1990,3(2):115-131.

[7]SCHWERT G W.Stock returns and real activity:a century of evidence[J].Journal of Finance,1990,45(4):1237-1257.

[8]FERSON W E,HARVEY C R,FOERSTER S,et al.The risk and predictability of international equity returns[J].Review of Financial Studies,1993,6(3):527-566.

[9]沈波涛,林静.我国股票市场弱“晴雨表”功效的解释:IS—LM模型分析[J].财经理论与实践,2001(S1):71-72.

[10]刘骏民,伍超明.虚拟经济与实体经济关系模型——对我国当前股市与实体经济关系的一种解释[J].经济研究,2004(4):60-69.

[11]孙霄翀,高峰,马菁蕴,等.上证综指脱离中国经济吗?——兼论如何改进上证综指[J].金融研究,2007(9):173-183.

[12]郭琨,周炜星,成思危.中国股市的经济晴雨表作用——基于热最优路径法的动态分析[J].管理科学学报,2012(1):1-10.

[13]闫超,刘金全,隋建利.中国股票市场牛熊市运行周期探究[J].经济与管理研究,2014(10):45-52.

[14]KONCHITCHKI Y,PATATOUKAS P N.Accounting earnings and gross domestic product[J].Journal of Accounting & Economics,2014(1):76-88.

[15]DECHOW P M,KOTHARI S P,WATTS R L.The relation between earnings and cash flows[J].Social Science Electronic Publishing,1998,25(98):133-168.

[16]孙爱军,陈小悦.关于会计盈余的信息含量的研究——兼论中国股市的利润驱动特性[J].北京大学学报(哲学社会科学版),2002(1):15-27.

[17]赵宇龙.会计盈余披露的信息含量——来自上海股市的经验证据[J].经济研究,1998(7):42-50.

Accounting Earnings,Stock Index and Economic Growth

ZHOU Weihua1,2,DONG Xin3

(1.Chinese Academy of Fiscal Science,Beijing 100142,China;2.Central University of Finance and Economics,Beijing 100081,China;3.Chinese Academy of Social Science,Beijing 100028,China)

As an important indicator of corporation operation,accounting earnings have not only macroeconomic information but also microeconomic information.This paper constructs the index of aggregate accounting earnings,studies the relationship between aggregate accounting earnings and microeconomic growth,and discusses the micro information content of accounting earnings.It is found that aggregate accounting earnings growth is significant indicator of growth in GDP,but not of growth in stock index.Therefore, accounting earnings reported by financial market is a barometer of micro economy.

accounting earnings;stock index;economic growth

周 斌)

10.13504/j.cnki.issn1008-2700.2016.03.002

2015-10-20

周卫华(1978—),男,中国财政科学研究院助理研究员,中央财经大学会计学院博士后;董昕(1977—),女,中国社会科学院城市发展与环境研究所助理研究员。

F124

A

1008-2700(2016)03-0011-10