新破产法对商业信用发挥破产威胁效应的影响

2016-05-09周雪峰

周雪峰

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

新破产法对商业信用发挥破产威胁效应的影响

周雪峰

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

以沪深两市A股上市公司2003—2013年数据为研究样本,构建相关模型,采用分阶段回归、单差分和双差分方法,实证检验新破产法实施对商业信用发挥破产威胁效应的影响。研究发现,新破产法实施之前,商业信用难以发挥破产威胁效应,而新破产法实施以后,商业信用能够发挥破产威胁效应,即新破产法实施能够改善商业信用难以发挥破产威胁效应的局面。

新破产法;商业信用;破产威胁效应;财务困境

企业之间采用商业信用进行交易的历史较为悠久,在欧洲可以追溯到中世纪,在中国,商业信用始于先秦时期,繁盛于宋代,历经数百年的发展,现在已经成为一种广泛使用的债务融资方式。近年来,学者们对商业信用的研究主要集中在两个方面:第一,商业信用的融资功能,即与银行贷款之间的替代性融资关系[1]和缓解融资约束功能[2];第二,商业信用融资的影响因素,如财务报告质量[3]、金融发展程度[4]、货币政策[5]和内部控制质量[6-7]等因素对商业信用融资的影响。基于此可以发现,学者们关注的焦点更多是商业信用的融资功能,但是作为债务的商业信用除了具有融资功能,还具有债务治理作用,而关于该方面的研究文献较为稀缺。债务发挥治理作用的一个典型表现便是发挥破产威胁效应,即当企业陷入财务困境以后,债务的增加会增大企业破产的可能性。由于破产会给管理者或大股东带来不利影响,使其蒙受损失,管理者或大股东为了避免这种不利状况的出现,会努力工作提高企业业绩。然而,债务融资发挥破产威胁效应的关键取决于法律制度,特别是企业破产法。新中国自成立以来共颁布了两部破产法,分别为1986年12月通过的《中华人民共和国企业破产法(试行)》(简称旧破产法)和2007年6月正式执行的《中华人民共和国企业破产法》(简称新破产法)。在新旧破产法实施阶段内,作为债务的商业信用能否发挥破产威胁效应,特别是新破产法实施后对商业信用发挥破产威胁效应会产生怎样的影响,是本文拟解决的关键问题,同时也是本文的创新之处。研究新破产法实施对商业信用发挥破产威胁效应的影响,不仅能够为研究商业信用提供新的视角,为丰富和拓展债务治理理论提供数据支持,还能够为检验新破产法实施的经济影响提供经验证据。

一、理论分析与研究假设

财务学认为,商业信用本质上是一种自然性债务融资方式,具有债务融资治理作用,能够发挥破产威胁效应。其破产威胁效应的发挥主要体现在以下两个方面:一方面,提供商业信用的债权人能够以较低的成本及时高效地获取债务人的信息,即在信息获取方面有着独特的优势,又称为监督比较优势[8];另一方面,当债务人的经营和信用状况恶化(陷入财务困境)导致其偿还信用的可能性降低时,提供商业信用的债权人能够以切断原材料供应等手段对债务人实施有效的威胁,迫使债务人积极工作改善企业业绩以偿还商业信用[9],这意味着提供商业信用的债权人对债务人具有很强的控制力和约束力,同时也是商业信用发挥破产威胁效应,进而发挥治理作用的前提。基于上述分析可以看出,理论上,商业信用能够发挥破产威胁效应,但是,现实中商业信用破产威胁效应的发挥受到国家制度、市场环境等方面的影响,其中最关键的影响因素便是与破产相关的法律法规,而这些相关的法律法规中影响最直接也最重要的是破产法。

截至目前,中国共颁布了两部与破产有关的法律。旧破产法的适用范围仅针对国有企业,而未对非国有企业的破产问题做出立法规定,导致非国有企业面临破产问题时无法可依。同时,旧破产法中的一些规定严重背离了破产应发挥事前威胁效应而非事后惩罚效应的法理前提。从本质上讲,破产的主要宗旨应是事前威胁而不是事后惩罚,因为事后惩罚是一种成本很高的治理机制,现实中,多数企业提出破产诉讼的真实目的是督促债务企业更好地还债,而并非真正使债务企业破产。另外,旧破产法中的政策性破产和清算组制度均不利于债务融资发挥破产威胁效应。因此,在旧破产法实施阶段,商业信用作为债务难以发挥破产威胁效应。而较之于旧破产法,新破产法改进了很多。新破产法的适用范围更加广泛,不仅包括国有企业,还包括非国有企业。并且,新破产法的本质能够保护债权人在破产过程中的合法权益,特别是在2008年底终止了政策性破产制度。另外,新破产法还将原来的清算组制度调整为管理人制度,提高了保护债权人利益的有效性,从而有利于作为债务的商业信用发挥破产威胁效应。由此可以推断,新破产法的实施,能够改善中国企业商业信用难以发挥破产威胁效应的窘境。因此,本文提出研究假设。

假设:新破产法的实施能够改善中国企业商业信用难以发挥破产威胁效应的局面,有助于商业信用发挥破产威胁效应。

二、研究设计

(一)样本选择与数据来源

本文以沪深两市A股上市公司2003—2013年数据为初始样本,为了保证研究结论的精确性和可靠性,剔除以下样本:金融类和同时发行B股和H股的上市公司、上市年限不足3年以及样本期间退市的上市公司、数据缺失和数据异常的上市公司。本研究对主要连续性变量进行了Winsorize极端值处理。样本数据均来自CSMAR数据库,采用Stata 11.0统计软件进行实证检验。

(二)研究思路

由前述理论分析可以看出,只有当公司陷入财务困境后,商业信用的破产威胁效应才能得以发挥,因此首先需要将样本公司划分为财务困境组和非财务困境组,然后计算出商业信用比率变量、能够反映公司经营业绩改变(提高)的业绩变量、新破产法影响变量(0/1变量)和财务困境变量(0/1变量),最后构建相关回归模型,检验新破产法实施对商业信用发挥破产威胁效应的影响。在进行回归分析时,需要注意以下三点:(1)在财务困境组中,如果商业信用比率变量与业绩变量之间正相关,表明陷入财务困境的公司商业信用水平越高,因破产威胁导致公司业绩的改善越大,商业信用越能够发挥破产威胁效应*该方法的理论依据是:债务的破产威胁效应只有在公司陷入财务困境后才体现出来,即当公司陷入财务困境后,债务(商业信用)的增加将增大公司破产的可能性,进而迫使管理者或大股东努力工作,提升公司业绩[10]。考虑到管理者或大股东努力工作的程度难以量化,并且破产威胁效应的最终经济后果为公司业绩提升,所以本文判定破产威胁效应发挥与否的标准为财务困境公司中商业信用对公司业绩变动的影响,如果二者之间为正相关关系,则表明商业信用能够发挥破产威胁效应。。反之,则表明商业信用难以发挥破产威胁效应。(2)在回归方法上,首先采用分阶段回归,即新破产法实施之前为一个阶段,新破产法实施之后为另一个阶段,在两个阶段分别检验商业信用比率变量与业绩变量之间的相关关系,初步判断新破产法实施对商业信用发挥破产威胁效应的影响。其次,采用“单差分法”回归,即通过设置新破产法影响变量与商业信用比率变量的交乘项,比较新破产法实施前后对商业信用比率变量与业绩变量之间关系的影响,从而进一步判断新破产法实施对商业信用发挥破产威胁效应的影响。最后,采用“双差分法”回归*采用“双差分法”回归的依据在于,“单差分法”回归存在一定的不足,因为在样本期间影响商业信用发挥破产威胁效应的因素可能并不是只有新破产法实施这一个影响因素,时间趋势和其他政策变动都有可能成为影响破产威胁效应的潜在因素,忽略这些因素有可能导致模型估计的偏差。而“双差分法”回归能够很好地解决该问题,即要求除实验组外,存在一个对照组,对照组除了未受到实验组考察因素(新破产法实施)的影响之外,受到和实验组相同的其他所有因素的影响,这时采用“双差分法”回归就可以真实反映考察因素的影响效果。本文将财务困境公司定义为实验组,非财务困境公司定义为对照组,影响因素就是新破产法实施。,即通过设置新破产法影响变量、财务困境变量与商业信用比率变量的交乘项,比较新破产法实施前后对商业信用与业绩变量之间关系的影响,最终判断新破产法实施对商业信用发挥破产威胁效应的影响。(3)基于本文实证检验的需要,分阶段回归和“单差分法”回归只针对财务困境公司,而“双差分法”回归针对整个样本公司。

(三)变量定义与模型设定

1.财务困境的度量及判别模型设定

对于财务困境的度量,采用国内外学者比较青睐的Z-Score多元判别分析模型[11]。但是与国内学者采用的Z-Score模型不同的是,本文采用的是奥曼等(Altman et al.,2007)专门针对中国上市公司提出的ZChinaScore模型[12],而并不是奥曼(Altman,1968)提出的Z-Score模型*国内学者普遍采用的是奥曼针对美国资本市场建立的Z-Score模型,但是这个模型并不适合中国资本市场上的上市公司,所以奥曼等人利用中国上市公司的数据(CSMAR)建立了适合中国资本市场情况的ZChinaScore模型,用来度量上市公司的财务困境程度,并且他们对该模型进行了实证检验,准确率极高。[13],最终确定财务困境样本组(V1)的观测值为3 651,非财务困境样本组(V2)的观测值为6 398。具体模型如下:

ZChinaScore=0.517-0.460Lev+9.320ROA+0.388WCA+1.158REA

(1)

当上市公司的ZChinaScore<0.5时,确定为财务困境公司。其中,Lev表示资产负债率,为总负债/总资产;ROA表示总资产净利率,为净利润/平均总资产;WCA表示营运资本与资产比率,为(流动资产-流动负债)/总资产;REA表示留存收益比率,为留存收益/总资产。

2.检验新破产法实施对商业信用发挥破产威胁效应影响的计量模型

由于本文在检验新破产法实施对商业信用发挥破产威胁效应影响时,采用了分阶段回归、“单差分法”回归和“双差分法”回归三种回归方法,因此针对这三种回归方法分别对应设定模型2、模型3和模型4*需要注意的是,模型2是针对分阶段回归设立的,所以模型中包含了年度虚拟变量(Year),而模型3和模型4中的新破产法影响变量(Law)本身就是依据时间段进行设置的虚拟变量,如果再设置年度虚拟变量会导致多重共线性的问题,所以在模型3和模型4中不再设置Year。,列示如下:

GCROA= α0+α1CD+α2Size+α3Growth+α4MHSR+α5Board+α6Dual+α7MS+

∑Year+∑Industry+ε

(2)

GCROA= α0+α1CD+α2Law+α3Law×CD+α4Size+α5Growth+α6MHSR+α7Board+

α8Dual+α9MS+∑Industry+ε

(3)

GCROA= α0+α1CD+α2Law+α3FC+α4Law×FC+α5Law×FC×CD+α6Size+

α7Growth+α8MHSR+α9Board+α10Dual+α11MS+∑Industry+ε

(4)

在对模型2进行回归时,重点关注CD的回归系数α1,如果α1显著为正则可以证明商业信用能够发挥破产威胁效应。对模型3进行回归时,重点关注Law和CD交乘项的回归系数α3,如果α3显著为正,则可以进一步证明新破产法实施有助于商业信用发挥破产威胁效应。对模型4进行回归时,重点关注Law、FC和CD交乘项的回归系数α5,如果α5显著为正,则可以准确得出新破产法实施有助于商业信用发挥破产威胁效应的结论。

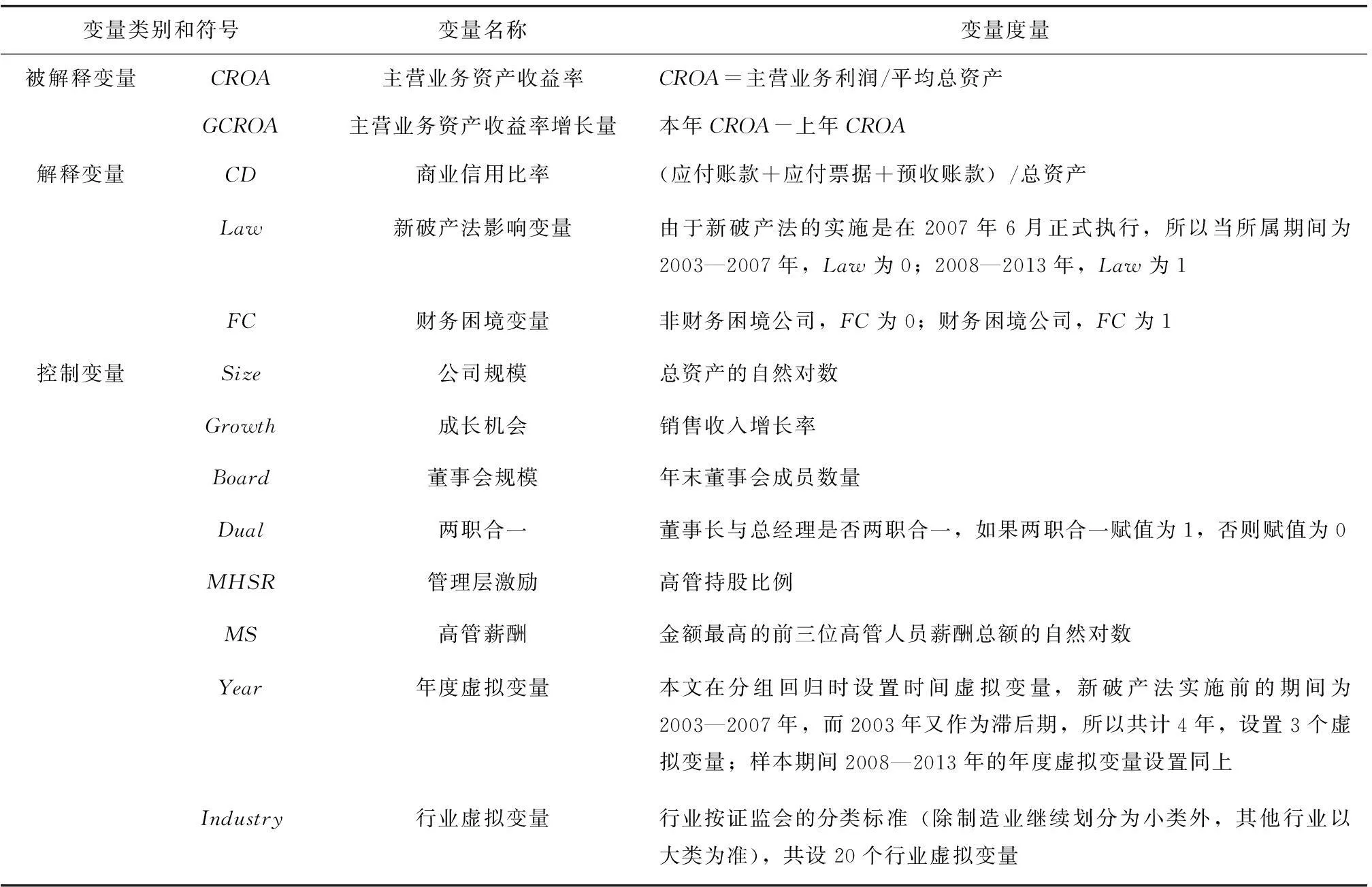

3.变量定义与说明

(1)被解释变量。检验破产威胁效应发挥与否的关键是陷入财务困境后,公司业绩是否发生变化,为了更清楚地观测商业信用对公司业绩影响的动态变化,本文主要采用主营业务资产收益率(CROA)的增长量(GCROA)作为反映上市公司业绩变化的动态变量。

(2)解释变量。本文的解释变量有三个,CD表示商业信用比率,且在模型的回归中使用滞后一期值,主要目的是避免因果倒置和解决内生性问题。Law表示新破产法影响变量,设置为虚拟变量,即以2007年为界将整个样本期间划分为两个阶段,2007年以后为新破产法实施阶段,Law赋值为1,反之,赋值为0。FC表示财务困境变量,当公司陷入财务困境时,FC赋值为1,反之,赋值为0。

(3)控制变量。本文借鉴王彦超(2014)研究[14]的基础上,设置了公司规模(Size)、成长机会(Growth)、董事会结构(Board和Dual)和管理层激励(MHSR和MS)作为控制变量。同时为了控制年度和行业对研究结果的影响,还设置了行业和年度虚拟变量,具体变量定义见表1。

表1 各变量定义

三、实证分析

(一)描述性统计与组间比较分析

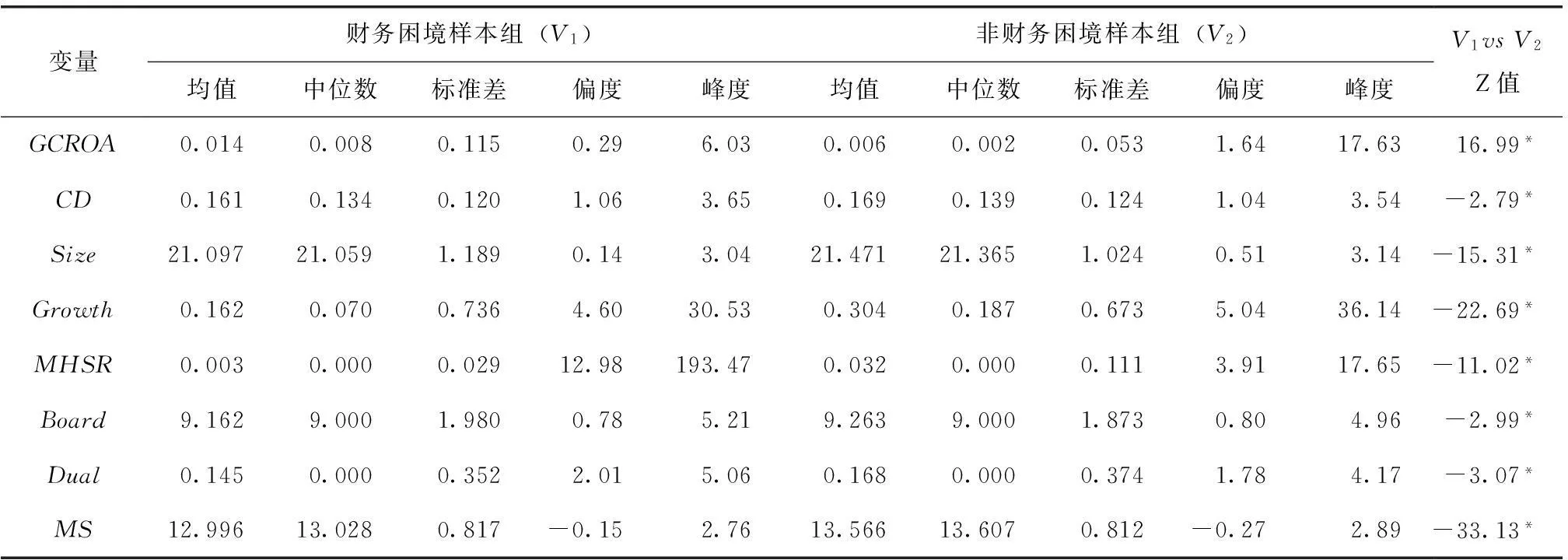

表2分别给出了本文样本期间财务困境样本组(V1)和非财务困境样本组(V2)主要变量的描述性统计与组间比较的结果。可以发现,无论是V1还是V2,其主营业务资产收益率增长量(GCROA)的均值和中位数均大于0,表明中国上市公司在样本期间的业绩变动呈良好发展态势。尤其是财务困境样本组(V1)主营业务资产收益增长量(GCROA)的均值和中位数不仅均大于0,且显著高于非财务困境样本组(V2),表明当公司陷入困境后至少有半数以上公司的业绩得到了改善和提高,且提升的幅度显著高于非财务困境公司,从而为证明公司陷入财务困境以后能够发挥破产威胁效应提供了初步证据。财务困境样本组商业信用比率(CD)的均值和中位数显著小于非财务困境样本组,表明当上市公司陷入财务困境以后,信誉质量有所下降,难以较好地利用商业信用进行融资。上市公司销售收入增长率(Growth)的均值和中位数均大于0,表明上市公司具有一定的成长性。但是,通过组间比较分析来看,非财务困境样本组收入增长率显著高于财务困境样本组,表明财务困境上市公司的成长性显著低于非财务困境上市公司。与此同时,财务困境样本组公司规模(Size)的均值和中位数也显著小于非财务困境样本组的公司规模。另外,财务困境组的其他控制变量与非财务困境组进行比较后,均表现出明显的差异,这些变量的组间差异也从侧面证明本文对财务困境与非财务困境样本组的划分较为合理。

表2 主要变量描述性统计与组间比较

注:基于表中变量的峰度和偏度可以看出,本文变量总体上难以满足正态分布假设,因此在V1vsV2比较时,采用曼-惠特尼秩和检验,并用Z值表示显著性;*表示1%的的显著水平,双尾检验。

(二)回归结果及分析

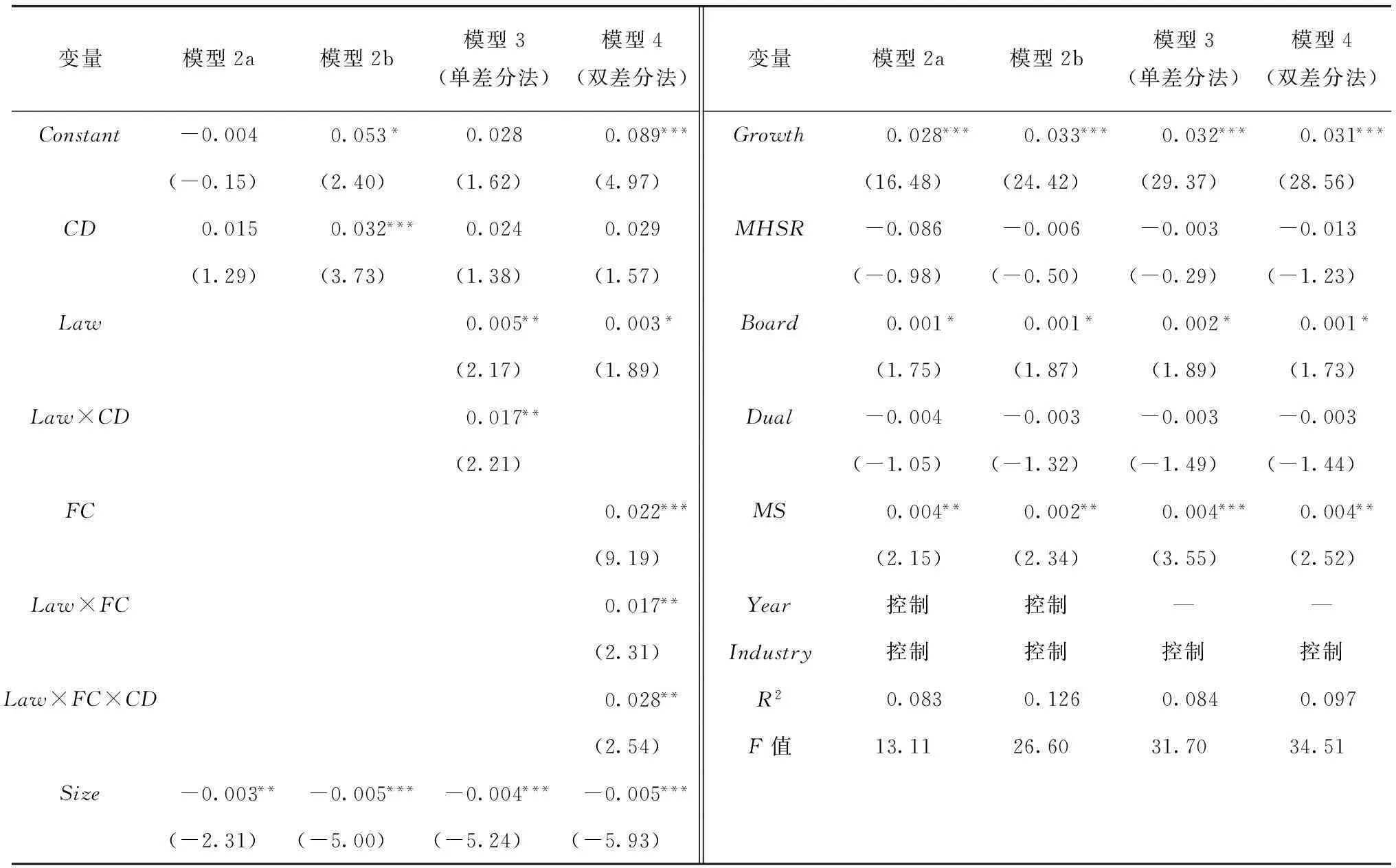

表3分别列示了采用分阶段回归、“单差分法”回归和“双差分法”回归分析新破产法实施影响商业信用发挥破产威胁效应的回归结果。首先,模型2a回归结果中商业信用变量(CD)与业绩增长量(GCROA)不相关,表明在新破产法实施之前商业信用总体上难以发挥破产威胁效应。模型2b回归结果中商业信用变量(CD)与业绩增长量(GCROA)显著正相关,表明在新破产法实施以后商业信用总体上能够发挥破产威胁效应,从而初步证明本文研究假设的成立。其次,从模型3的回归结果来看,商业信用变量(CD)与业绩增长量(GCROA)不相关,但是新破产法影响变量与商业信用变量的交乘项(Law×CD)与业绩增长量(GCROA)却显著正相关,表明与新破产法实施前相比,新破产法实施以后在一定程度上使商业信用能够发挥破产威胁效应,从而为进一步证明假设的成立提供证据。最后,从模型4的回归结果来看,在采用“双差分法”回归控制了除“新破产法实施”外其他因素的共同影响后,单看商业信用变量(CD)与业绩增长量(GCROA)不相关,但是新破产法影响变量、财务困境变量与商业信用变量的交乘项(Law×FC×CD)与业绩增长量(GCROA)却显著正相关,表明较之于新破产法实施前,新破产法实施后能够使商业信用发挥破产威胁效应,即能够改善上市公司商业信用难以发挥破产威胁效应的局面,从而验证了研究假设。

表3 实证检验模型的回归结果

注:模型2a和模型2b分别表示分阶段回归模型2在新破产法实施前(2003—2007年)和实施后(2008—2013年)的回归结果;模型2和模型3的回归样本为V1,模型4的回归为全样本;表中括号内的数值是经White异方差修正的稳健标准误而计算出来的t值;***、**、*分别表示1%、5%、10%的显著水平,双尾检验。

(三)稳健性检验

为了使本文的实证检验结果更加稳健可靠,本文在划分财务困境样本组和非财务困境样本组方面,还采用了国内学者比较青睐的将上市公司被ST视为公司陷入财务困境的方法,以样本公司是否被ST作为划分财务困境的标准,重新对模型2—模型4进行回归。稳健性检验结果仍然验证了本文假设的成立,从而表明本文的研究结论具有稳健性(因篇幅所限,稳健性结果未列出)。

四、研究结论与政策建议

本文通过构建相关回归模型,并采用分阶段回归、“单差分法”回归和“双差分法”回归三种方法,实证检验新破产法实施对商业信用发挥破产威胁效应的影响。研究发现,新破产法实施以前,商业信用难以发挥破产威胁效应,而新破产法实施以后商业信用能够发挥破产威胁效应。进一步深入分析发现,新破产法的实施能够很好地改善商业信用难以发挥破产威胁效应的局面,即有助于商业信用发挥破产威胁效应,起到正向积极的影响。

因此,要想更好地发挥商业信用的破产威胁效应,新破产法的良好实施起着至关重要的作用。其中,要想更好地实现新破产法的预期法律效果,需要建立一套具有较强可操作性的相关配套措施,如建立配套的破产保障基金、更好地识别破产责任和有效推行债权人自治等。唯有建立和完善与新破产法实施相关的配套措施,才能使新破产法的法律效率得以有效实施,进而保证商业信用的破产威胁效应得以更好地发挥。

[1]CULL R,XU L,ZHU T.Formal finance and trade credit during China’s transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[2]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(1):102-114.

[3]蔡吉甫.财务报告质量与公司商业信用模式选择研究[J].财经论丛,2014(9):45-52.

[4]余明桂,潘红波.金融发展、商业信用与产品市场竞争[J].管理世界,2010(8):117-129.

[5]饶品贵,姜国华.货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013(1):68-82.

[6]JOHNSTONE K M,LI C,RUPLEY K.Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation[J].Contemporary Accounting Research,2011,28(1):331- 383.

[7]刘俊,郭平,曹向.制度环境、审计质量与商业信用模式——基于我国上市公司的实证数据[J].北京工商大学学报(社会科学版),2015(1):60-68.

[8]SMITH J K.Trade credit and informational asymmetry[J].Journal of Finance,1987,42(4):863-872.

[9]CUNAT V.Trade credit: suppliers as debt collectors and insurance providers[J].Review of Financial Studies,2007,20(2):491-527.

[10]青木昌彦,钱颖一.转轨经济中的公司治理结构:内部人控制和银行的作用[M].北京:中国经济出版社,1995.

[11]郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

[12]ALTMAN E I,ZHANG L,YEN J.Corporate financial distress diagnosis in China[Z].Working Paper,New York:New York University Salomon Center,2007.

[13]ALTMAN E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968,23(4):589-609.

[14]王彦超.金融抑制与商业信用二次配置功能[J].经济研究,2014(6):86-99.

Impact of the New Bankruptcy Law on the Bankruptcy Threat Effect of Trade Credit

ZHOU Xuefeng

(Zhengzhou University of Aeronautical,Zhengzhou 450015,China)

This paper establishes a model for analyzing A-share listed companies of Shanghai and Shenzhen during the period of 2003—2013,and uses the phased regression,difference,difference in difference methods to analyze the implementation of the new bankruptcy law’s impact on the bankruptcy threat effect of trade credit.This study finds that trade credit could hardly give the effect of bankruptcy threat before the implementation of the new bankruptcy law.On the contrary,trade credit could give the effect of bankruptcy threat after the implementation of the new bankruptcy law.Namely,the implementation of the new bankruptcy law could improve the situation in which trade credit hardly gives the effect of bankruptcy threat.

new bankruptcy law;trade credit;the effect of bankruptcy threat;financial distress

宛恬伊)

10.13504/j.cnki.issn1008-2700.2016.03.013

2015-09-09

国家社会科学基金项目“货币政策传导效应中的社会资本作用机理研究”(14BGL037)

周雪峰(1982—),男,郑州航空工业管理学院会计学院讲师,管理学博士,研究方向为公司治理。

F830

A

1008-2700(2016)03-0103-07