杜邦分析法与平衡记分卡的应用对比探讨

2016-05-07张伊朦胡龙华赵建梅

张伊朦 胡龙华 赵建梅

摘 要:随着经济市场的不断变化,延用了近百年的杜邦分析法,逐渐已经不能满足对企业财务状况准确分析的要求,接替出现的平衡记分卡虽然受到广泛的重视,但也在应用中暴露出诸多问题。本文在分析二者优点与局限性的基础上,提出了二者结合应用的方法意在完善企业的财务评价体系。

关键词:杜邦分析法;平衡记分卡;改进措施

一、杜邦分析法及其局限性

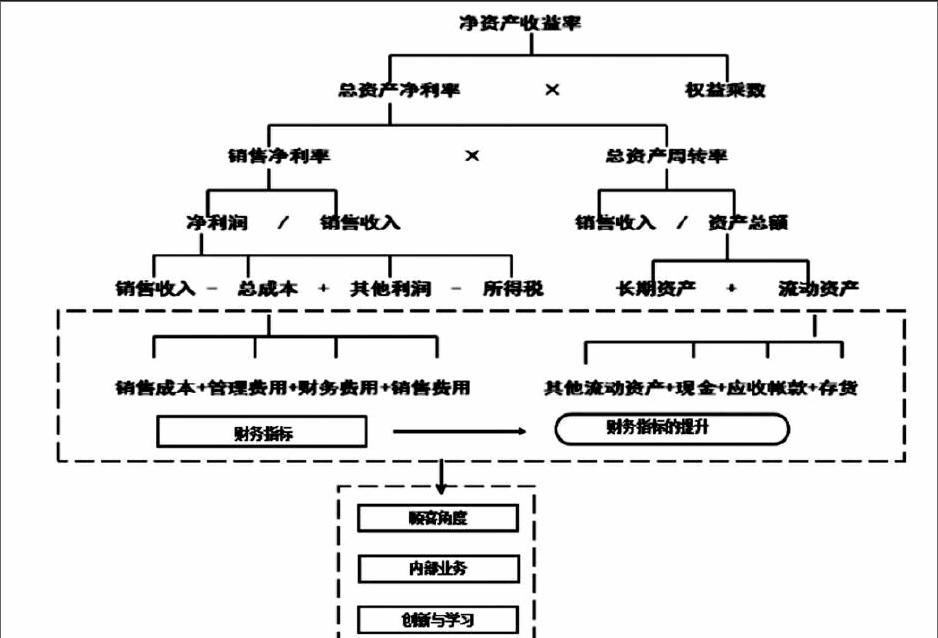

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是由美国杜邦公司首次提出并成功运用到企业中的一种财务分析体系。杜邦分析法是将企业中占主导地位的财务比率指标之间建立上下级相互密切联系,能够综合系统分析评价企业财务状况及经济效益的方法。该体系是以净资产收益率为主要研究因素,将其作为一级指标向下延展,以总资产净利率和权益乘数为二级核心指标,重点揭示企业偿债能力、营运能力、盈利能力相互之间的影响。

1.净资产收益率

净资产收益率又称为权益净利率,是一项能够体现公司企业自有资产其获利能力的指标。作为杜邦分析体系评价指标的核心,能够客观准确的反应股东权益的收益水平,用以衡量公司运用公司内部拥有资本获利的能力。净资产净利率与总资产收益率和权益乘数成正比例关系变化。

2.总资产净利率

总资产净利率是指公司净利润与平均资产总额的百分比。作为杜邦分析体系的二级评价指标,能够反映公司将全部资产运用到运营中所能够获得利润的水平,总资产净利率的值能够反映企业的资产运营,该值越高,表明公司投入产出水平越高,资产运营越有效。总资产净利率这一指标能够体现出企业管理水平的高低。

3.权益乘数

权益乘数等于资产除以权益,权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高,债权人的权益保护程度越低;反之,该比率越小,表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高。权益乘数是用来衡量企业的财务风险的。

4.销售净利率

销售净利率,又称销售净利润率,是净利润占销售收入的百分比。销售净利率作为杜邦分析体系的三级指标,该指标表示销售收入的收益水平。它与净利润成正比关系,与销售收入成反比关系,企业不仅要增加其销售收入额,还要大幅提升净利润,才能使销售净利率保持不变或有所提高。

5.总资产周转率

总资产周转率是销售收入与资产总额的比值,是指企业在一定时期业务收入净额同平均资产总额的比率。总资产周转率越大,说明总资产周转越快,反映出销售能力越强。

通过对杜邦体系的进一步分析,可以看出净资产收益率与销售收入、总成本、利得、所得税、长期资产和流动资产息息相关,这些因素构成一个完整的测评系统,通过具体准确的数据向人们真实的反映企业的财务状况,同时,为了使净资产收益率达到最大值,实现股东财富最大化的理财目标,需要各个因素的共同完善和改进。

杜邦分析法作为传统财务分析方法的代表,在经济不断发展的今天,逐渐体现出其不足之处。杜邦分析法的主要缺陷在于它仅仅局限于财务领域,虽然用它能计算出客观的数据供单位负责人和股东参考,通过准确的数据也能发硬出公司目前的状况与不足,但其仅仅是一种结果的反应,并不能深入到经营管理的过程中去,不具备直接的可操作性。部门人员仅能根据数据结果看到与目标数据的差距,但不知道具体如何改进,不知道究竟是哪一个步骤导致没有达到目标,更不能快速的修正。二是由于杜邦分析法只是一系列的结果数据分析,在过程中,因不能得出准确的结果数据,所以不能及时的对企业进行调整,只能在一段时间之后发现企业出现的状况,不利于企业随时调整战略方针。

二、平衡记分卡及其局限性

平衡记分卡(Balanced Score Card)是在1992年,由Dr. Rober Kaplan与Dr. David Norton在对美国12家绩效管理成绩卓著的公司进行一年的研究之后总结其经验提出的。平衡计分卡是主要通过图、卡、表来实现战略的规划,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。平衡记分卡意在把管理量化,以便更准确的检测管理系统的运行。作为一种循环考核的评估方法,平衡记分卡能够做到战略管理与经营管理的平衡、财务指标与非财务指标的平衡、内部人员与外部人员的平衡、结果指标与动因指标的平衡。

平衡计分卡是从财务、客户、内部运营、学习与成长四个角度对企业进行全方位绩效考评。在财务角度上,平衡记分卡将财务管理放在企业管理的首位,使用非财务管理来辅助财务管理的运营,将传统财务测评的短期性改变为可循环的长期测评,能够克服财务评估方法的短期行为,实现组织长远发展。在顾客角度上,能够准确的发现新老顾客和潜在客户的需求,将顾客集结为能为企业带来长期盈利的顾客群。在内部运营角度上,平衡记分卡能有效的将企业的战略目标转化为企业各层的绩效指标和行为,有助于各级部门人员对组织目标和战略的理解。在学习与创新角度上,利于组织和员工的学习成长和核心的能力培养。

平衡记分卡经过不断演变和改进,逐步被称为替代杜邦分析法的新的评估体系,虽然平衡记分卡有效的弥补了杜邦分析法只就财务论财务的缺陷,但平衡记分卡的过于主观性还是对企业的整体评价或多或少有个人因素的影响,而且,平衡记分卡在运用的过程中工作量极大,因其是根据企业的整体战略规划来制定整体目标的,其中包括财务目标和庞大的非财务目标,这都增加了平衡记分卡测评的工作量。

三、杜邦分析法与平衡记分卡的结合应用

杜邦分析法与平衡记分卡作为企业中应用最多的财务状况评估分析体系,有各自的优点也有各自的局限性,笔者认为,应将二者的优点取出结合成为一套新的评估体系,从而将二者的局限性降低。

将提高企业的权益报酬率所谓企业的最终目标,如杜邦分析体系所示,净资产收益率率=总资产净利率×权益乘数,权益乘数是指资产总额相当于股东权益的倍数,表示企业的负债程度,权益乘数的增大会导致企业风险增大,所以权益乘数不应过大,那么提高净资产收益率应以提高总资产净利率入手。总资产净利率=销售净利润×总资产周转率,销售净利润可以分解为销售收入减掉成本总额与所得税之和,成本总额又可以细分为产品销售成本,产品销售费用,产品销售税,管理费用和财务费用之和,那么就将企业总目标权益报酬率拆分为很多细小的可控制的财务指标,根据杜邦分析法对于财务指标的客观性评价,找出杜邦体系中需要改善的部分,再将其细化的财务指标运用平衡记分卡来分析其增减,设置出为达到目标所需要的非财务指标,最终建立起以杜邦分析体系为主,平衡记分卡为辅的企业整体评价体系,既能快速准确找到导致企业目前问题的原因,又能及时的进行管理,由于平衡记分卡有可循环使用的效果,可以通过控制变量的方法,将企业的问题逐一解决并且不断优化。

笔者认为,两种评价体系各有可取之处,但也存在不完善的地方,我们不应因为它有某一处的不健全就全盘否定,如何更客观全面的对一个企业进行测评,还需两种方法的结合使用。

参考文献:

[1]罗绍德,任世驰.谈谈杜邦体系与平衡记分卡.财务与会计,2001.

[2]王金兰,刘廷廷.平衡记分卡的不足及改进措施.会计之友,2010.

[3]洪洁.现行杜邦分析体系的不足与改进探讨.商业会计,2013.

作者简介:张伊朦(1993- ),女,汉族,黑龙江省肇东人,学生,会计专业硕士,东北农业大学经济管理学院会计专业,研究方向:管理会计;胡龙华(1992- ),女,汉族,黑龙江省双鸭山人,学生,会计专业硕士,东北农业大学经济管理学院会计专业,研究方向:管理会计;赵建梅(1992- ),女,汉族,黑龙江省鹤岗人,学生,会计专业硕士,东北农业大学经济管理学院会计专业,研究方向:税务管理;通讯作者:范亚东(1966- ),男,汉族,黑龙江哈尔滨人,教授,博士生导师,东北农业大学经济管理学院教授,研究方向:农业经济政策