基于可持续发展的印染业环境成本控制研究

2016-05-06胥朝阳王晨晨武汉纺织大学会计学院湖北武汉430073

胥朝阳,王晨晨(武汉纺织大学 会计学院,湖北 武汉 430073)

基于可持续发展的印染业环境成本控制研究

胥朝阳,王晨晨

(武汉纺织大学 会计学院,湖北 武汉 430073)

作为纺织工业链条中废水排放量高、附加值高的关键环节,加强对印染企业环境成本控制的研究具有重要意义。文章梳理印染业环境成本研究的现状,运用环境成本控制理论剖析印染业环境成本中存在的问题,从宏观与微观相结合的视角探讨印染企业环境成本控制的途径。

印染业;环境成本控制;可持续发展

作为纺织产业大国,纺织是支撑我国经济命脉的重要产业之一。据环境保护局统计数据表明,在调查的重点排污行业中,纺织业是排污大户。作为水污染的重要来源之一,中国的纺织工业消耗了巨大的水资源,在水资源利用率方面远低于世界其他国家。印染作为纺织产业链中的一环,废水排放量占整个纺织工业的80%左右,能耗占58%左右,是实施节能减排、环境保护的重点环节。随着新环保法的实施和废水排放标准的提升,印染企业遭遇环保成本和染料成本提高的双重压力。加强印染业的环境成本控制不仅可以使企业在达到环保标准的情况下减少环境成本,实现利润最大化,还可以使资源的利用合理化,有效的控制和减少污染物的排放,提高产品的绿色程度和企业的环保形象,从而实现印染业的可持续发展。

一、印染业环境成本控制研究现状

20世纪60- 70年代,环境责任作为社会责任的一部分进入学者们的研究视野,环境管理会计(Environmental Management Accounting,简称EMA)开始萌芽,以比蒙斯撰写的《控制污染的社会成本转换研究》和马林的《污染的会计问题》为起点,学者从各个角度开始对环境会计进行了大量研究,其中有关印染业的探讨如下:

王济永(2012)指出,印染业作为耗水、耗能、排污的大户必须加快产业转型升级步伐,降低资源的消耗,最大限度地控制不可再生资源的消耗,减少生产过程废弃物的排放量[1]。李慧霞、张振东(2013)阐述了通过改造印染加工方法实现节能减排的可行性,分析了可能产生的经济效益,探讨了降低印染环境成本的工艺流程。黄天禄(2014)探讨了节能降耗和资源有效利用对印染行业可持续发展的影响,从源头控制、余热回收、末端治理、环境管理及建设印染产业集群等角度对印染业节能减排和清洁生产进行了研究[2]。吴霞(2008)认为,我国是纺织大国,纺织印染企业排放的污染物是环境污染的重要源之一,加强对印染业环境成本核算的研究具有重要的现实意义。冯卫娟(2015)通过阐述绍兴印染企业会计信息披露的内容和模式,说明了信息披露对于印染企业环境成本控制的重要作用。

综上所述,现有的文献对于印染业的研究主要集中在废水处理技术升级、设备改进和助剂改良,环境成本的核算以及会计信息披露等方面,有关印染业的环境成本控制鲜有涉及。为此,本文拟对印染业的环境成本控制存在的问题进行说明,并提出相应的改进建议。

二、印染业环境成本及环境成本控制的内涵

(一)环境成本的内涵

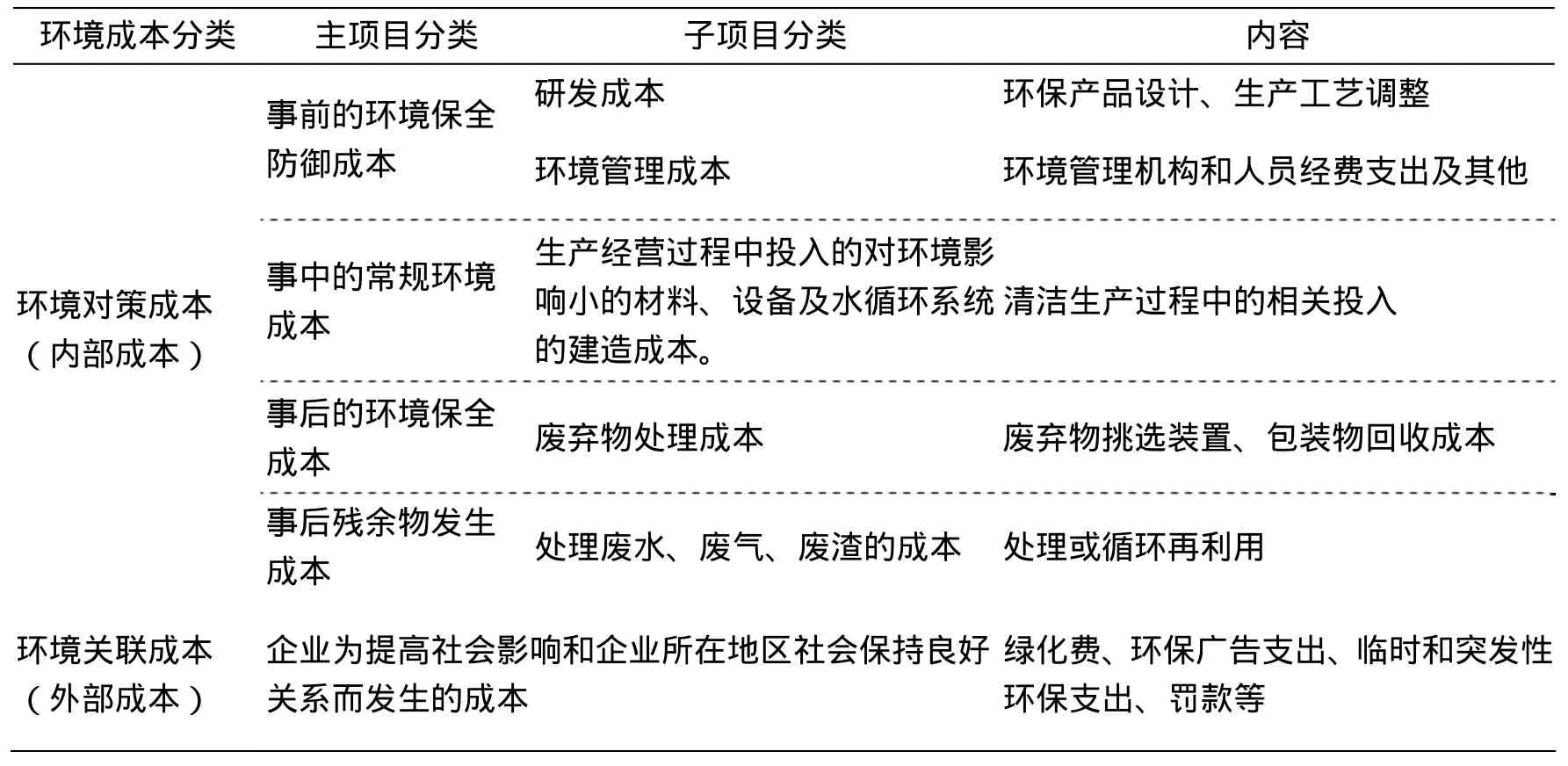

要对环境成本进行控制,首先必须明确其内涵。尽管现在人们对于环境成本已经有足够的认识,但还没有形成统一的意见。目前,比较权威的是联合国国际会计和报告标准政府间专家组会议(1998)对环境成本的定义:“环境成本是指本着对环境负责的原则,为管理企业活动对环境造成的影响而采取或被要求采取的措施的成本,以及因企业执行环境目标和要求所付出的其他成本[3]。”这一定义站在微观角度对企业的环境成本进行了界定。具体到印染业,我们可以对环境成本做出进一步的界定:企业为了履行社会责任并且实现经营目标,将生产经营过程中产生的各种污染予以治理和补偿而发生的各种支出,并且将其对象化到设备、产品、服务以及部门或客户等成本对象上的成本[4]。其具体的构成情况见表1[5]。

表1 印染企业环境成本构成

(二)环境成本控制内涵

企业的环境成本控制是指企业通过对环境成本核算提供的信息加以分析,采用一定的方法,对生产全过程(依次分为生态设计、清洁生产、绿色销售、废弃物回收处置)中的各种因素加以控制,并且达到环境法规的要求,使企业的环境效益和经济效益同时达到最优,从而实现可持续发展。对于企业而言,环境成本控制最关键的是事前控制。采用事前控制,一方面可以通过加大对环境对策成本的投入来降低环境关联成本,另一方面还可以为企业树立良好的社会公众形象,有利于企业的长期发展。

三、印染业环境成本控制存在的问题

由于染料成本上升、国际纺织品生态标准提升等原因,我国印染企业经济效益持续下降。和发达国家相比,我国纺织品生产能耗是它们的3- 5倍,水耗是它们的3倍,能源成本占加工费40%以上,个别企业比重甚至高达60%,染料消耗比它们高出20%- 30%[6]。这表明尽管受到政府的大力支持、社会公众的密切关注,作为重污染行业,印染企业的环境成本控制仍存在很多局限性。

(一)企业环境成本管理体制不健全

作为发展中国家,我国还没有建立起有关印染企业环境保护方面的污染影响评价体系,无法对印染企业的环境成本进行准确的测算。就实际情况而言,大多数印染企业的环境成本控制主要还停留在对生产过程中所产生的废气、废水、废渣的处理上,未有效覆盖产品生产的全过程,更未覆盖企业赖以生存的外部自然环境的资源消耗,企业成本控制的范围比较窄。并且在对印染企业的业绩进行评价的时候,缺乏统一的考核指标。大多数印染企业都是在环境污染发生受到有关部门处罚的时候,才想起要控制环境成本,这往往会给企业造成较大损失,不利于企业的长远发展。

(二)环境成本核算困难

环境成本控制最终需要考量的还是企业的资源消耗、工艺改进以及污染排放情况。对于印染企业而言,一吨染料、一次水洗、一件印花服装究竟排放了多少碳,还没有权威可靠的判断标准。绿色印染、绿色服装在一定程度上还只是停留在概念阶段。由于印染涉及的环节众多,对不同产品碳排放量的估算、准确量化存在还存在着很大的难度,将环境成本控制运用于实际中存在着许多的的困难。在环境经济学中,可以根据成本的负担者与生产者的关系,将环境成本分为外部环境成本和内部环境成本。其中外部成本是指由于生产的外部性(主要是负的外部效应)所引起的成本。对于印染企业而言,排放的废气、污泥会对其他的主体造成影响,产生环境成本,但这些并未被考虑。大多数企业成本的观念停留在微观层面,注重企业内部实际成本的降低,忽略了潜在的环境成本。

(三)环境成本信息披露不充分

目前,许多印染企业的环境成本控制仍停滞不前,仅对本企业产生的污染进行处理。首先,印染企业的信息披露主要为定性信息,缺乏相关的环境会计要素定量的信息。对于印染企业而言,定量的信息是编制各种环境报告的基础,是信息使用者判断企业生产经营活动产生的环境效益和经济效益的重要方面。其次,在信息披露时,大多数的印染企业披露的内容是对过去事项历史信息的反映,比如排污费、绿化费等,缺乏对未来环境风险评估和管理的定量信息。最后,大多数企业都是尽可能的维护企业的形象和声誉,利好信息多于利空信息,不利于企业长期的生存与发展[7]。

四、印染企业环境成本控制的途径

低碳经济是国家竞争力和企业竞争力的重要体现,需要从国家的政策与制度以及企业具体的实践和途径两个角度探讨低碳经济发展过程中如何有效降低印染企业环境成本。

(一)健全政府干预成本管理体制

要完善印染企业的环境成本管理体制,首先政府主管部门应该对企业的污染影响和环境治理情况做出详细的调查,了解真实的情况并作出评价,使得企业的外部成本内部化。其次,应该进一步的健全节能减排相关的法律制度,加大对违法行为的惩处力度。在企业生产的过程中,不存在完全绿色的产品,为了符合节能减排规定的标准,企业也会相应的增加成本。严厉的环境惩处制度在一定程度上可以推动企业主动进行节能减排和技术改良,降低产品生产的成本和污染的排放。在环保法方面,政府应大力完善建立指标体系,将环境保护纳入企业业绩评价指标体系中,实施环保指标一票否决制。最后,要制定促进环保产业积极发展的政策,建立环境成本核算的方法体系,对企业环境治理发生的费用和结算进行详细核算,并且披露相关信息,对其进行环境补贴和相关税收优惠政策,促进企业主动引进和开发各种先进的生产工艺和技术,推动印染行业的健康发展。

(二)加强企业环境成本控制的管理

对环境成本进行控制是印染企业进行环境成本管理的重要内容,有利于实现企业实现短期的经济效益和长期的环境效益。印染作为高污染行业之一,政府应当改革和完善生态制,开征专门的环境保护税,按照谁污染谁治理的原则,缴纳相应的费用。对于环境污染相关的项目做出详细的界定和惩处标准,对于重污染的企业课以重税,促进企业加大对环境保护的投入力度。

(三)完善企业环境信息披露制度

目前我国大部分企业的环境信息披露属于自愿披露,仅针对部分重污染企业和上市公司做出强制性披露规定,并且缺乏统一的形式、时间、内容和技术方法等,披露的环境信息可比性和有用性较弱,公众对于相关信息的真伪也很难辨识。有关部门应在满足一般内容的基础之上,结合环境绩效评价或评级体系对印染企业信息披露的内容和标准出台具体的细则或应用指南尽快完善企业的环境信息披露制度,以提高信息披露的内在质量。首先要加大对企业环境成本控制的力度和扩大环境成本的控制范围;其次要强化环境成本披露的透明度;最后要规范环境成本要素的量化,重视环境责任以及环境风险,使得投资者很够很好的了解到企业的内在风险。

五、结束语

印染行业废水、废气排放量占整个纺织工业的80%左右,是纺织产业链中成本控制的关键环节,也是纺织工业的主要污染源。因此,印染业的环境成本控制显得尤其重要。要使我国印染业可持续发展,保持足够的市场竞争力与市场份额,就必须注重资源节约和环境保护,降低印染企业的环境成本。低碳经济不仅是为了企业可持续发展而做出的抉择,同时也是国家标准的基本内涵。对于企业的长期发展而言,应把事前控制、事中监控和事后监控有效的结合起来,对企业的内外部环境和产品生命周期的全过程进行成本控制,实现经济效益可环境效益的同时最优,最终实现印染企业的可持续发展。

[1] 王济永.浅谈技术升级对印染行业发展的重要性[J].纺织导报,2012,(11):38- 40.

[2] 黄天禄.印染行业节能减排措施与清洁生产的探讨与建议[J].化学工程与装备,2014,(06):217- 220.

[3] 黎富兵,何华.低碳经济对企业环境成本控制的影响及对策[J].中国注册会计师,2011,(11):111- 115.

[4] 王贞贞.企业环境成本核算体系构建研究——以纺织印染企业为例[D].北京:北京服装学院,2014.

[5] 孟伶云.浅析印染企业环境成本的构成[J].商场现代化,2009,(11):332- 333.

[6] 钱红飞.纺织品清洁染色技术的研究与应用现状[J].绍兴文理学院学报(自然科学),2015,(03):1- 6.

[7] 陆依,王贞贞.我国纺织服装上市公司环境信息披露现状探析——基于2012年年报和社会责任报告[J].会计之友,2014,(12):62- 65.

Based on Environmental Cost Control Study on Sustainable Development of Printing and Dyeing Industry

XU Chao-yang, WANG Chen-chen

(College of Accounting, Wuhan Textile University, Wuhan Hubei 430073, China)

As the textile industry chain in high waste water emissions, the key to high value-added, the importance of strengthening the study of printing and dyeing enterprise environment cost control. Article reviews the status of the environmental costs of printing and dyeing industry research, the use of environmental cost control theory analyzes the environmental costs of printing and dyeing industry, the existing problems, from a combination of macro and micro perspective explored ways to control the cost of printing and dyeing enterprise environment.

printing and dyeing industry; environmental cost control; sustainable development; waste water discharge

F275

A

2095-414X(2016)02-0008-04

胥朝阳(1966-),男,教授,博士,研究方向:企业并购与产业转型发展.

国家教育部人文社科规划基金(14YJA630074).