我国家庭风险金融资产选择的影响因素研究

2016-05-05虞晨阳

□虞晨阳

我国家庭风险金融资产选择的影响因素研究

□虞晨阳

摘要:本文利用中国家庭调查对全国8438户家庭的调查数据,从家庭需求角度出发,了解风险金融资产投资的基本特征,研究家庭风险金融资产投资的影响因素,重点考察文化程度以及互联网的使用对家庭风险金融资产投资行为的影响。结果表明,文化程度与风险金融资产选择呈非线型关系,而互联网的使用显著提升了家庭的风险金融市场参与度。因此,通过提高居民收入、深化金融市场改革和保持宏观经济平稳运行等途径可以推动家庭金融的发展。

一、引言

家庭金融是近年来金融学领域一个独立的新兴学科,主要是研究家庭如何运用金融工具来实现财富的保值和增值,以抵御系统性风险(如经济衰退、物价飞涨)和非系统性风险(如收入的不确定性)。由于经济条件的改善和财富的逐渐累积,我国家庭对于风险投资的参与程度在不断提升。从需求方面来说,我国家庭的投资结构是一个“钟型”结构(吴卫星等,2010),资产呈现总量增长,但结构单一(桂钟琴,2010),金融资产结构仍处于低水平。

已有文献主要从家庭基本特征和宏观经济两个层面来研究家庭风险金融资产的影响因素。家庭基本特征中对家庭风险金融资产选择有重要影响的因素包括性别、年龄、年龄平方、文化程度、收入、财富规模、预期和风险偏好、社会互动、参与惯性、信任以及社会地位等。受教育程度较高的家庭面临的劳动市场的风险较低,这使得个人投资者风险厌恶程度下降,更愿意投资股票(姚佳,2009)。宏观因素包括GDP增长率、通货膨胀情况、房价、政策指向、财政收支和制度设计等。不同类型的金融资产对宏观经济指标变动和外部冲击的敏感度是不同的,且在经济上行期,宏观经济指标对家庭金融资产结构变化的影响作用会有所增强(徐梅,李晓荣,2012)。

过往研究的不足在于:第一,在考虑家庭基本特征对于居民金融资产的影响时,忽略了高知识分子对于风险认知度更高等特点,文化程度与风险金融资产投资比例可能呈倒“U”型关系;第二,在研究金融市场发展引起的家庭金融资产投资方向变动时,运用金融市场规模、金融市场参与度和金融市场效率等传统变量进行分析,难以反映新兴信息获取媒介——互联网对家庭风险金融资产选择的影响;第三,大多数研究都是用股票持有量作为工具变量衡量居民的风险金融资产规模,缺乏对于风险金融资产投资的总体研究。

本文利用中国家庭金融调查对全国8438户家庭的调查数据对我国家庭投资情况进行整体分析,将债券(除国债)、股票、基金、衍生品、理财产品和黄金投资都纳入风险金融资产的范畴,着重考察文化程度的平方和互联网的使用对我国家庭风险金融资产投资的影响。总结我国家庭风险金融资产选择行为的特征,分析影响我国家庭风险金融资产选择行为的主要因素,能够给家庭金融的发展提供借鉴与指导,可为我国金融市场改革、监管政策制定、金融中介发展、金融工具开发和家庭理财决策提供丰富的现实依据,以此促进家庭金融发展。

二、我国家庭金融资产的投资结构

图1 我国家庭金融资产投资结构

随着我国家庭金融的发展,居民金融资产的投资方式趋向多元化,尤其是近几年来,各种互联网理财产品和银行理财产品成为家庭投资的热点。在居民各类金融资产持有总量都逐年上升的同时,家庭金融资产结构也在逐渐调整,这有赖于人们文化程度的提高、风险意识的觉醒和信息获取渠道的逐渐拓宽。图1显示,我国居民的无风险金融资产占绝对优势,其比例达到了77.26%,家庭中超过四分之三的金融资产都是投资于安全性理财产品,我国依然是一个高储蓄率的国家,居民风险厌恶程度较高,投资方式比较保守。金融总资产中只有不到25%投资于风险金融资产,我国家庭最倾向于投资股票、基金和理财产品,其比例分别达到68.60%、17.06%和10.39%;投资期权、权证、远期合约和互换的较少,因为在我国,这些金融产品的交易市场还没有完全开放,居民若要进行投资,投资流程比较复杂,学习渠道也比较有限。况且投资这些金融资产需要比较扎实的金融专业知识和较强的风险承受能力,因此家庭选择这些金融资产的可能性较小。

三、我国家庭风险金融资产选择的影响因素

(一)数据来源。家庭基本特征和投资情况的数据来自2011年西南财经大学的“中国家庭金融调查”。调查涵盖全国25个省(直辖市)的8438户中国家庭。各地区的国内生产总值(以下简称GDP)与消费者物价指数(以下简称CPI)数据来自《中国统计年鉴》各期。各类金融资产的数据来源于各期《中国金融年鉴》和《中国证券业年鉴》。

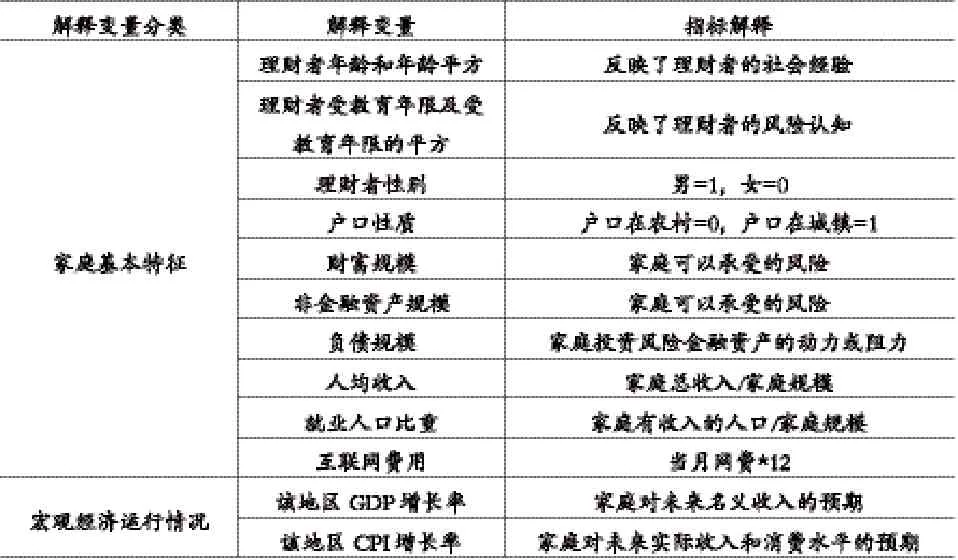

(二)变量说明。

表1 解释变量说明

根据表1,选择模型设定如下:

当d*it>0时,家庭投资风险金融资产,dit=1;当d*it=0时,家庭不投资风险金融资产,dit=0。

回归模型设定如下:

investit*表示家庭投资的风险金融资产占家庭金融总资产的比例。

则investit=investit*×dit

当dit为0时,为0,即,当家庭不选择风险金融资产时,其投资比例为0。

(三)实证分析。本文运用Stata软件进行参数估计,结果见表2。模型检验结果中,逆米尔斯比率是显著的,说明使用Heckman两阶段模型加强了结论的稳健性,是适用于样本数据的。

表2 Heckman两阶段模型的估计结果

分析样本回归结果,结果如下:

1.受教育水平与风险性金融资产的选择存在显著的影响,且呈“U”型关系。在选择阶段,理财者文化程度的系数为正,文化程度平方的系数为负,说明文化程度较低和较高的投资者比受教育程度适中的投资者更不愿意投资风险金融资产。投资风险金融资产需要足够的学习时间、掌握一定的专业知识和行业经验,风险金融资产市场本身也有进入门槛和进入成本。文化程度较低的投资者可能不太熟悉家庭理财的渠道,缺少家庭理财的意识,不会主动寻求风险金融资产的投资机会,即使对风险金融资产有些许了解,可能会因为对风险金融资产运作方式存在理解障碍或者无法承担相应风险而放弃投资。文化程度较高的投资者,由于社交圈的广泛和较强的信息获取能力,即便需要进行投资,也会寻求其他风险性较低的投资渠道。在回归阶段,理财者文化程度的系数为负,文化程度平方的系数为正,表明文化程度较低和较高的投资者比受教育程度适中的投资者投资风险金融资产的比重更大。文化程度较低的投资者,为了获得基本工资以外的高水平的收益,投资的风险金融资产比重可能比较大,这也有可能是因为文化程度较低的投资者是风险偏好型或者缺乏风险意识。文化程度较高的投资者对自己的决定更加自信,有能力在投资之前了解清楚投资项目的具体内容,更加愿意将收益率较低的储蓄存款分流到其他投资项目上去。

2.互联网费用与风险性金融资产的投资决策存在强烈的相关关系,说明互联网的发展在一定程度上满足了对风险金融资产的投资需求。互联网的优势体现在以下三个方面:首先,投资便捷。超级集中支付系统和个体移动支付统一,信息处理和风险评估通过网络化方式进行(谢平,邹传伟,2012),有些业务办理不需要通过有工作时间和地点限制的实体营业点进行。贷款、股票、债券、理财产品等的发行、交易和支付都可以直接在网上进行。由于不需要经过银行、券商和交易所等金融中介,资金供需双方之间可以自由匹配。其次,信息不对称程度低。借助技术进步,搜索引擎、云计算和云储存技术不断发展,投资者们通过互联网可以及时获得所需信息,这些信息不仅涉及面广阔,而且已经经过整理分类,减少了甄别信息真实性的时间,提升了家庭理财的自信心。通过建立网络数据库,可以收集各交易方的基本情况和信用情况,供家庭自由选择投资对象。最后,交易成本低。因为工作人员工资和租金的存在,实体营业网点的运营成本远超过网络平台。二者的销售费率之差可能会使得互联网金融产品的收益率略高于传统货币市场基金收益率(孙从海,李慧,2006),网络投资平台的进入门槛和进入成本降低,从而更加吸引家庭进行风险金融资产投资。互联网的使用与风险金融资产的投资比例并没有显著的相关关系,说明即使居民能够及时获得相关信息,但是为了防范不确定性,依然不会投入太多的风险金融资产,保持资产总体的流动性与安全性。互联网的便利性和及时性是家庭决定进入风险金融资产市场的前提条件,家庭对互联网的使用效率决定了进入或者退出某金融产品市场的决策,而不是进行金融资产投资后再利用互联网收集更多的信息以达到收益最大化,因此互联网的使用对金融资产的投资比例没有显著影响。

四、结论与政策启示

本文从需求角度出发,运用Heckman两阶段模型对我国家庭风险金融资产选择的影响因素进行了研究。结果表明,受教育程度和互联网的使用都是家庭风险金融资产投资选择的重要决策因素。风险金融资产的投资意愿与文化程度成倒“U”型关系,投资比例与文化程度呈“U”型关系;互联网的发展鼓励家庭进入风险金融资产进行投资。本文认为推动家庭金融发展主要从以下三个方面入手:首先,要提高家庭收入,加强投资者教育。家庭可支配收入是金融资产形成的前提和保障,没有家庭可支配收入,就没有金融资产投资行为。家庭需要加强本身的投资者教育,锻炼心理承受能力。其次,要深化金融市场改革,拓宽投资渠道。目前,各类理财产品异质性较差,风险梯度不明显,不能较好地适应市场需求,金融创新和金融监管方面都存在缺陷。最后,保持经济稳定发展,完善社会保障制度。政府在制定宏观政策时需兼顾到家庭的投资行为,科学、合理地引导家庭金融资产流向,调动民众参与金融市场的积极性,使家庭资产有机会保值增值。

【参考文献】

[1]吴卫星,易尽然,郑建明.中国居民家庭投资结构:基于生命周期,财富和住房的实证分析[J].经济研究,2010,1.

[2]桂钟琴.基于国际比较的我国家庭金融资产选择行为研究[D].广州:暨南大学,2010.

[3]姚佳.家庭资产组合选择研究[D].厦门大学,2009.

[4]徐梅,李晓荣.经济周期波动对中国居民家庭金融资产结构变化的动态影响分析[J].上海财经大学学报:哲学社会科学版,2012,14(5):54-60.

[5]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,12:11-22.

[6]孙从海,李慧.互联网金融下家庭金融资产调整趋势与效应分析[J].西南金融,2014,6:006.

(作者单位:农业银行南京城北支行)