我国环境负债会计确认的探讨

2016-04-27徐永涛

■徐永涛 陈 涛

我国环境负债会计确认的探讨

■徐永涛陈涛

【摘要】日益恶化的环境开始威胁到人类的生存,然而,长期以来环境问题并没有得到会计界的重视,绝大多数与环境密切相关的会计信息未在财务报告中列报,尤其是环境负债信息。近年来,虽然国内外学者做了大量的研究,但多数集中于环境负债信息的披露,与环境负债确认相关的课题仅停留在理论研究,与实际运用仍存在一定差距。

因此,本文将环境负债的会计确认作为研究重点,阐述环境负债的会计确认理论,结合案例分析,为完善我国环境负债会计确认提供有益的建议。

【关键词】环境负债;会计确认;资产负债确认观;收入费用确认观

一、环境负债会计确认的基本概念

(一)环境负债的含义

美国环境保护署(U.S.Environmental Protection Agency,简称EPA)认为环境负债是由于企业过去或正在进行的制造、排放某种物质或其他影响环境的经营行为引起的将来法律上强制性的费用支出。

(二)环境负债会计确认的主要观点

环境负债的会计确认有两种主流观点,分别为收入费用观和资产负债观。

1.收入费用确认观

国际会计准则委员会的负债定义为:“负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。”环境负债会计确认的收入费用观则是这种负债确认观的延续,注重研究环境负债的过去形成事项和未来的偿还交易事项。

环境负债的收入费用确认观认为,环境负债的会计确认既要满足环境负债的定义,还要符合两个条件:这项环境义务很可能导致未来经济利益流出企业,以及这项环境义务所导致流出企业的经济利益能够可靠的计量。

2.资产负债确认观

环境负债的资产负债确认观认为,由于环境负债具有不确定性、可追溯性以及连带性等特点,不能拘泥于传统负债会计确认的损失发生可能性和损失金额的可靠估计等确认条件,而是应该放弃“很可能”的标准,将环境负债在时间上和金额上的不确定性纳入计量环节,不对环境负债的会计确认产生影响,强调环境负债作为企业“现时义务”的本质。

二、我国环境负债会计确认的现状与问题

——以能源行业上市公司为例

本文从上海证券交易所和深圳证券交易所主板中随机抽取50家能源行业上市公司(其中包括石油天然气、电力、煤炭行业以及新能源行业,均为环保部规定的重污染行业),以2011年和2012年的年度报告为研究对象,从环境负债的确认比例、确认内容以及确认效果等方面对能源行业上市公司的环境负债会计确认现状进行分析,结合其他部分资料信息发现包括能源行业在内的我国上市公司环境负债会计确认主要存在以下问题:

(一)环境负债的会计确认比例较低

根据随机抽取的50家能源行业上市公司2011年和2012年年报提供的数据,对我国能源行业上市公司是否对其应当承担的环境义务进行会计确认进行简单的数据统计,结果如表1所示。

2012年 2011年企业个数 占样本百分比 企业个数 占样本百分比确认环境预计负债 9 18% 8 16%未确认环境预计负债 41 82% 42 84%合 计 50 100% 50 100%项目

表1我国能源行业上市公司环境负债会计确认比例表

从表1可以得知,在随机抽取的50家能源行业上市公司中,对环境义务进行会计确认的企业2011年只有8家,占样本总数的16%,2012年增加1家,占样本总数的18%,没有对环境义务进行会计确认的企业数连续两年超过样本总数的80%,说明我国能源行业上市公司环境负债会计确认的比例总体偏低。

(二)环境负债的会计确认内容不全面

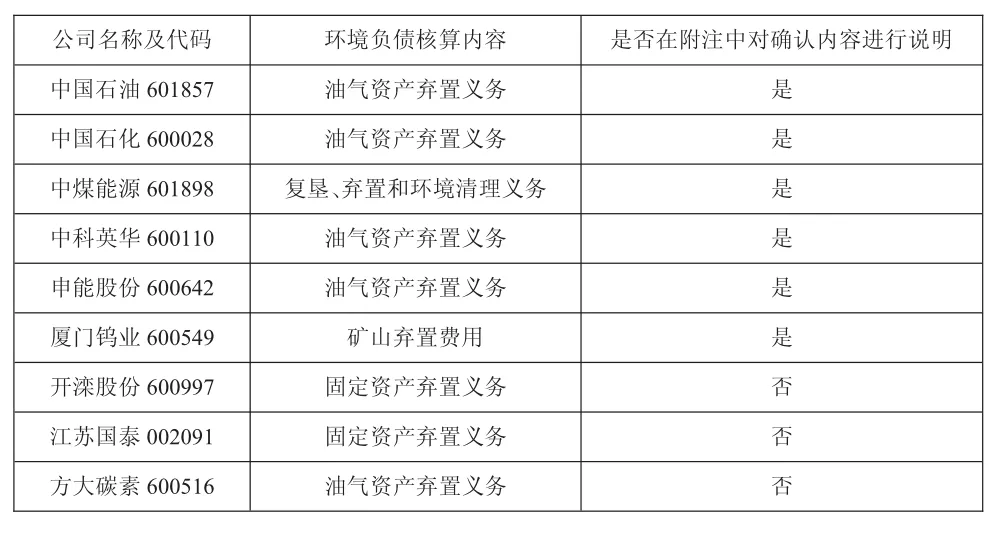

以2012年样本上市公司的年报数据为例,对9家进行环境负债会计确认上市公司的确认内容作进一步分析,结果如表2所示。

公司名称及代码 环境负债核算内容 是否在附注中对确认内容进行说明中国石油601857 油气资产弃置义务 是中国石化600028 油气资产弃置义务 是中煤能源601898 复垦、弃置和环境清理义务 是中科英华600110 油气资产弃置义务 是申能股份600642 油气资产弃置义务 是厦门钨业600549 矿山弃置费用 是开滦股份600997 固定资产弃置义务 否江苏国泰002091 固定资产弃置义务 否方大碳素600516 油气资产弃置义务 否

表2我国能源行业上市公司环境负债确认内容分析表

从表2中可以得知,2012年9家能源行业上市公司中,对于环境负债的确认内容主要包括油气资产弃置义务、矿山弃置义务、固定资产弃置义务以及复垦和环境清理义务等4项,除了中煤能源提到的复垦预计环境负债,上述环境负债会计确认的内容本质都是资产弃置义务,是现有法律法规明确规定污染企业需要确认的环境负债。对于没有法律法规规定的环境义务,获取难度较大、成本较高的环境负债信息,企业则基本采取回避确认的做法,在上市公司年报数据中均未发现对此类环境义务进行会计确认。

(三)环境负债的会计确认效果不理想

从表2还可以得知,在2012年对资产弃置义务进行确认的9家上市公司中,只有6家在财务报表附注中对确认的环境负债内容做进一步说明。其余上市公司虽然按照法律的规定对资产弃置义务进行会计确认,但由于未对确认的环境负债内容在财务报表附注中进行分析说明,降低了环境负债信息的相关性,不能有助于会计信息使用者对企业环境负债的实际情况做出评价和预测。

三、完善我国环境负债会计确认的具体建议

(一)加强环境负债会计确认的理论研究

理论是实践的基础,只有成熟的理论才能有效地指导实践。因此,推动环境负债会计确认理论研究工作的发展同样重要。加大环境负债课题的研究力度,从实务操作的角度出发,结合我国当前环境保护的相关法律法规,建立环境负债会计确认完整的理论体系势在必行。针对当前会计理论对于环境负债会计确认的不适用之处,以经济科学为中心,以环境学科的研究与会计学理论及实务的结合作指导,在结合中国实际国情的基础上,研究环境负债的定义、确认条件、确认时间以及后续计量等问题,形成一套完整的理论体系。

(二)完善环境负债会计确认的法律准则

具体可行的会计准则有利于会计实务操作的落实和推广。目前我国缺少有关环境负债会计的准则规范,是导致环境负债会计出现一系列问题的直接原因,因此应在现有会计准则体系中加入环境负债会计的内容。可通过在现有会计准则中加入环境负债会计的内容,在指定的地区内试行,然后根据试行的效果对环境负债核算内容进行反复多次的修改,直到环境负债在理论以及实务上都达到一定的水平后,再考虑建立专门的环境负债会计准则,逐步推广环境负债会计准则的使用。

(三)建立有效的环境负债核算系统

会计系统是有序完整的系统,包括会计确认、计量和记录等环节,它们共同完成对会计信息的收集、储存和输出,环境会计的核算也不例外。制约环境负债会计确认发展的环节是计量,可以认为,环境负债计量理论的推进程度,决定着环境负债确认以至于整个环境负债理论的发展。目前国际上对环境负债计量较为常见的做法是采用公允价值的计量模式,如FASB规定对资产弃置义务的初始计量采用公允价值的模式,后续计量则采用会计实务中常用的利息分配法。综合考虑这些因素,目前我国环境负债计量属性的选择仍需以未来现金流的现值为主,而随着社会经济的发展,应不断提高公允价值计量模式的使用,以便更有效的反映企业环境负债的实际情况。因此,在推动环境负债会计确认环节发展的同时,建立有效的环境负债会计核算系统才能做到事半功倍。

参考文献

[1]成建平.环境成本和负债的会计核算探讨[J].财政监督,2008,(6):22-23.

[2]王燕祥.环境负债述要[J].北方工业大学学报,2000,(4):31-34.

[3]许家林.环境会计:理论与实务的发展与创新[J].会计研究,2009,(10):36-43.

[4]周守华,陶春华.环境会计:理论综述与启示[J].会计研究,2012,(2):3-9.

[5]杨世忠,曹梅梅.宏观环境会计核算体系框架构想[J].会计研究,2010,(8):9-15.

[6]肖序,许松涛.资产弃置义务会计——理论诠释与准则展望[J].会计研究,2013,(2):9-14.

[7]Chalita Liamsanguan.A Decision Support Tool for Environmental Assessment of MSW Management Systems[J].Journal of Environmental Management,2008,(12):96.

[8]David Pretori.Environmental Response Indicators for the Industrial and Energy Sector in Flanders[J].Journal of Cleaner Production,2007,(15):886-894.

(作者单位:中南财经政法大学会计学院)