金融监管体制改革的国际经验及研究现状

2016-04-26张哲昊

张哲昊

(湖南农业大学,湖南 长沙 410128)

金融监管体制改革的国际经验及研究现状

张哲昊

(湖南农业大学,湖南 长沙 410128)

本文基于金融机构混业经营的趋势下,概述英国、日本、美国金融监管体制的变革,分析我国金融监管体制改革的研究现况,并指出我国现行金融监管体制面临的诸多挑战,为我国金融监管的供给侧改革提供依据。

金融监管;混业经营;金融创新;监管割据

2003年银行业监管管理委员会成立,自此我国正式开启“一行三会”垂直管理的分业金融监管体制,该体制的实施对防范金融风险、推动我国的金融经济发展起到了不容小觑的作用。习近平总书记在“制定十三五规划建议的说明”中明确指出:“近年来,我国金融业发展明显加快,形成了多样化的金融机构体系、复杂的产品结构体系、信息化的交易体系、更加开放的金融市场,特别是综合经营趋势明显。”而我国现在仍采取“一行三会”的分业金融监管体制与金融机构混业经营的趋势相矛盾,不利于金融创新,迫切需要进行监管体制的改革。

一、金融监管体制改革的国际经验借鉴

随着金融体制改革的深入和金融市场的逐步完善,金融的自由化、全球化及金融业分工的不断推进使得各金融机构的经营壁垒渐渐被打破,资产证券化的复杂性增加了金融监管当局在信贷扩张和货币供应量等方面进行监管调控的难度,从世界范围来看,金融业的发展总体是从综合走向分业,又逐步从分业走向综合的过程。面对金融混业经营的趋势,英国、日本、美国等纷纷进行了金融监管体制的改革。

1、英国金融监管体制的变革

20世纪70年代以前,英国金融业务分工明确,形成了习惯上的分业经营,实行自律监管,70年代之后,英国政府逐渐放松银行间竞争机制,尤其在伦敦证券交易所“大爆炸”式的改革后,金融交易手段不断创新,各专业银行间的分工日益模糊,金融监管体制明显滞后于金融混业经营趋势,以致使1996年声誉远扬的巴林银行倒闭。1997年提出金融体制改革方案,分离英格兰银行的监管职能,其投资监管并入“证券与投资委员会”,与原有的八家金融监管部门合并成立了金融服务监管局(FSA),成为“世界上监管范围最广的金融监管者”,之后的《金融市场与服务法案》进一步给予法律确认,意味着英国成为统一金融监管的典范。

2、日本金融监管体制的变革

二战后,日本建立了“主银行制度”,对银行、企业均有利,但在政府营造的温室中,日本银行长期依靠政府发展,产生惰性,缺乏规避风险的能力和意识,随着20世纪90年代房地产泡沫的破裂,日本的银行业因不良贷款数额巨大而遭受重创,金融问题频发,日本政府立即通过彻底的结构性变革重塑金融体系,将金融监管职能从大藏省分离出来,设立单独的机构“金融监督厅”,对金融业实施统一全面的管理,从而实现财政与金融监管的彻底分离。

3、美国金融监管体制的变革

美国最初也是实行严格的分业金融监管体制,在混业经营盛行的时代, 1999年11月美国也通过了《金融服务现代法案》(GLBA),废除了实行已久的《格拉斯一斯蒂格尔法》,结束了银行、证券、保险分业经营的局面,确立新的“伞式”功能监管体制,即联邦储备体系(FRS)是金融控股公司的基本监管者,同时规定按业务种类确定具体监管人。

二、我国现行金融监管体制面临的挑战

近年来,我国步入大数据时代,以余额宝、人人贷、众筹网等为首的互联网金融快速发展,加速了传统金融机构混业经营趋势的转变,大型商业银行普遍采取银行控股公司或金融控股公司的形式,从而间接取得证券、基金等业务的经营权,形成混业经营的机构,发挥资金规模效应及协同效应,以此应对互联网金融、外资银行的不断壮大而带来的压力,金融机构间的界限逐渐模糊,对我国的金融监管提出了更高的要求。

1、金融产品多样化,使得监管机构难以处理边界问题

理财产品日益丰富且成不断壮大趋势,商业银行通过理财产品等不断的将表内资产转换为表外资产,表外资产一旦发生问题,很容易连及原本风险程度较低的表内资产,威胁储户利益。金融集团通过兼并、收购等方式,涵盖了各种类型业务的公司,取得了储蓄、证券、保险、基金等多个业务的经营牌照,以中信集团为例,2015年银行净利润达411.58亿元,证券净利润达198亿元,信托净利润达31.45亿元,保险净利润达3.82亿元。一张万能险的保险单既能提供保障,又能兼顾理财,在金融机构致力于为消费者打造“金融超市”,提供极大便利的同时,其经营活动远远超出现行分业金融监管制度范围。分业监管是在分业经营的基础上建立的,某一监管机构难以对属于多个业务的边界问题进行处理。

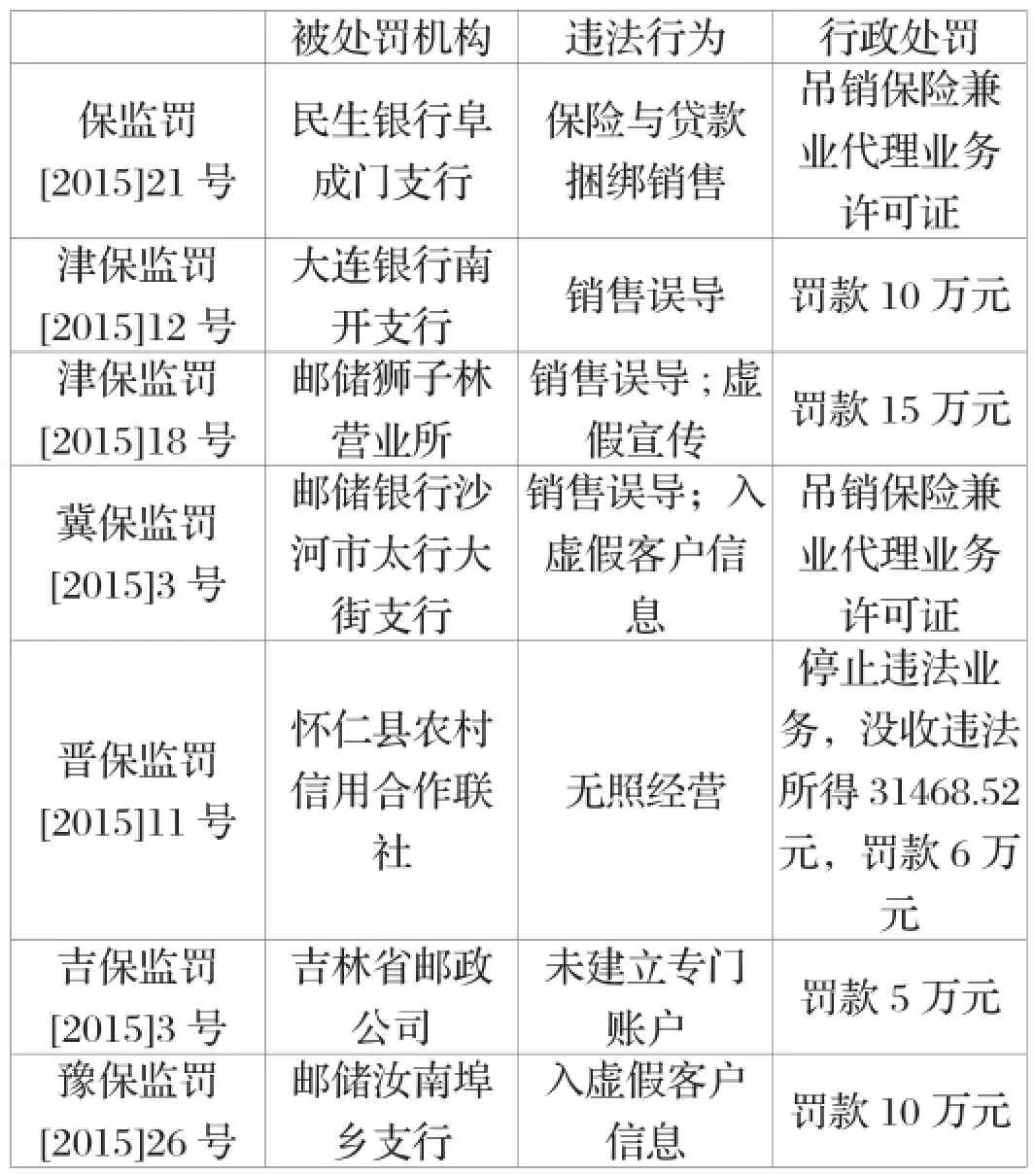

2、不同金融机构的金融业务相互交叉,给监管增加难度

2000年以来,银保合作在我国快速发展,以分红险、投连险、万能险等为主的银行保险业务发展迅速。而在近几年出现了一系列的有关银行代销保险产品的投诉纠纷,银行代理保险业务存在混淆代理保险业务与自营业务、录入虚假客户信息、以银行理财产品、银行存款名义宣传销售保险产品、将购买保险产品与办理银行贷款进行捆绑等不当行为。保监会及地方保监局在对保险公司进行监管的同时,还需对涉及经营保险业务的银行等金融机构进行监管,增大了监管工作量,保监会及地方保监局对部分银行违法经营保险业务处理情况如表1所示。

表1 2015年银行机构违法代销保险业务处罚表(部分)

3、相关制度建设不够全面,易产生监管套利行为

金融监管的具体制度都是根据各国实际利益制定的,我国监管机构、地方金融办、政府、其他国家监管机构等的监管标准不尽统一,而且实行微观审慎的分业监管,容易产生“监管寻租”现象,加速监管套利行为的出现。目前我国影子银行日趋壮大,其具有混业经营、不透明性、高杠杆性、表外性、监管较薄弱等特征,容易利用各方监管标准的不一,成为监管套利的工具。此外,金融集团的不断扩大,内部交易越来越多,但信息披露制度没有跟紧步伐,导致内部交易不易被监管,容易发生金融问题的“蝴蝶效应”。分业监管也易造成监管的疏漏区域,未有效落实监管职责,或者造成监管的重叠地带,增加了监管的成本,对监管者与被监管者而言均是一种资源的浪费。

三、我国现行金融监管体制的改革方向

在混业经营的大趋势下,英、日、美等发达国家最终都确定向金融混业经营格局转变,我国的监管体制也越来越不相符于金融发展现状。针对我国目前金融监管体制的改革方向,金融学界有三种主流观点。

1、合并“一行三会”,建立统一监管体制

借鉴英国的统一金融监管模式,直接合并银监会、证监会、保监会,交由统一监管机构处理监管问题,全国人大常委、财经委副主任委员尹中卿在2015年年底就曾建议待时机成熟合并“一行三会”。这种形式的监管体制对监管标准的实施更为统一,可有效解决监管“真空地带”和监管重叠的问题,使监管过程更透明化,不足之处就是合并现行监管机构绝非易事,合并成本过大,操作起来比较有难度。

2、将机构型金融监管体制转变为功能型监管体制

效仿美国的“伞式”功能性监管模式,即根据金融体系的基本功能和金融产品的性质设计监管,针对银行业务、证券业务、保险业务等分别监管,同时加强不同监管主体的合作。在混业经营的基础上功能监管拥有跨市场、跨机构协调的优势,可有效减少监管套利行为,有助于防范系统性风险,促进监管效率的提高。

3、建立以央行为首的宏观审慎监管框架,并加强一行三会的微观审慎监管

混业经营趋势下,我国的分业监管主要问题在于信息共享机制不健全,急需各监管机构信息的沟通与整合,所以有学者提出在现有“一行三会”的监管基础上,由央行引领加强宏观审慎监管,并发挥好银监会、证监会、保监会的微观审慎监管。这种方式的优势在于既可以通过三会的分业监管提高监管效率,又可以有统一的标准解决金融控股公司等跨行业监管问题。

四、结语

金融机构由分业经营向混业经营转变的趋势下,统一监管是我国金融监管的发展趋势,但由分业转向统一监管并非一日促成,而是循序渐进的过程。当下要客观认识存在的监管问题,强化对金融控股机构内部和整体的管控,完善相关法律制度的建设,把握好各金融机构混业经营的“度”,严防不当经营,注重边界问题的监管,在鼓励外资银行入驻的同时加强国际金融监管机构的协调,进一步防止监管套利行为的出现,逐步推进体制改革,做好金融服务实体经济的本质要求。

[1] 江时学.论英国的金融监管[J].欧洲研究,2009(6).

[2] 何德旭,王卉彤.从日本统一金融监管的教训看我国金融监管的改革方向[J].武汉金融,2005(10).

[3] 薛蓓蓓.我国金融业混业经营模式及其监管研究[D].西南财经大学,2007.

[4] 徐鹏程.新常态下金融监管体制创新的思路及措施[J].中国发展观察,2015(10).

[5] 李成.金融监管学[M].北京:科学出版社,2006.

[6] 吴云,史岩.监管割据与审慎不足:中国金融监管体制的问题与改革[J].经济问题,2016(5).

[7] 顾海峰.基于金融混业视角的金融监管创新路径:功能监管论[J].金融理论与实践,2010(10).

[8] 郭田勇.关于中国金融监管框架构建的思考[J].清华金融评论,2016(1).

(责任编辑:刘 康)