国际碳化硅功率器件专利布局对我国新材料产业的启示

2016-04-23何钧龙翔

何钧 龙翔

我国是电子制造业大国,但能源相对贫乏,能耗世界第1,人口数量世界第1。这些特点决定了我国可能超越美国、日本、欧洲,成为全球新一代功率器件产业最重要的市场。国外企业在中国市场的专利布局,一定程度上反映该企业对这个市场的评估和展望。通过分析,可以看到该领域大多数国际知名企业在其他市场申请相关专利的同时,都会通过《专利共享条约(PCT)》机制同时覆盖中国市场。当然也有一些明显的例外。

一、基本方法

本文考察的时段是从1998年初至2016年3月1日止,中国大陆(统计不含台湾、香港和澳门地区)碳化硅功率器件相关技术(含衬底晶体,外延,器件,模块和系统等)的专利申请情况。原因如下:

一是我国在这一领域技术和产业发展上与国际前沿有明显的差距,专利制度相对不够完善。尽管我国专利申请和维护的成本较低,但是相关专利数目依然不多,因此可以分析较长时间范围内的专利申请案。

二是20世纪末,正是欧美工业界碳化硅研究热潮结束的时间。由于材料技术发展不如初始预期,当时很多国际知名公司放弃了相关研发项目,解散了研发团队。从20世纪末到今天,是一个低潮-积累-技术成熟-市场爆发的新周期。考察这一完整周期的专利申请情况,有特别的意义。

三是这个时间范围内申请获得授权的专利,除去因放弃诉讼等原因失效的一部分之外,目前仍然在有效期。因此它们成为我国计划进入这一产业领域的从业者面临的专利壁垒。整体全面考察相关领域的专利布局,有重要的技术和产业意义。

本文所指的碳化硅功率器件技术相关专利申请,是指中国国家知识产权局数据库中,在名称、摘要和权利要求中包括“碳化硅”、“Silicon carbide”和“SiC”字眼,并且内容经确为功率器件相关的专利申请。一般认为,碳化硅功率器件主要是基于独特的材料特性,其技术挑战与传统的硅器件有显著的不同,甚至也明显不同于基于另一个重要宽禁带半导体材料——硅基氮化镓(GaN on Si)功率器件技术,因此在很多情况下,故意回避具体的“碳化硅”字眼以求得到更泛化的技术覆盖范围并无实质意义。

笔者认为,在题目和摘要中检索“Silicon Carbide”和“SiC”字眼,结果可以包括大部分相关的专利申请,对于除去应用电路之外的环节具有较好的代表性。虽然如此,需要指出的是,尚有一些显然主要适用于碳化硅功率器件技术专利申请,在题目和摘要中回避具体的“Silicon Carbide” 和“SiC”字眼,仅仅在“权利要求”或后面技术描述部分一带而过,有的甚至全篇中都未提到。另外,相关申请人的名称不统一(比如业界著名的美国CREE公司作为申请人有“CREE”“克里”“科锐”“克立”等多个不同名称);研发实体有较为频繁的机构改组,改名情况;申请人可能在某个时期以专门的专利管理公司而非研发实体名称出现。有些碳化硅衬底的专利,可能主要目标领域是微波射频或者光电类器件,而非功率器件,但是难以做出准确区分。这些都增加了数据分析的难度,影响其准确性。本文的结果中也包含少量的这类情况,但是并不全面完备。总的来说,笔者希望本文检索分析的结果可以大致反映这一领域在器件、外延、衬底晶体领域的专利布局情况。

二、专利申请案数的综合发展趋势

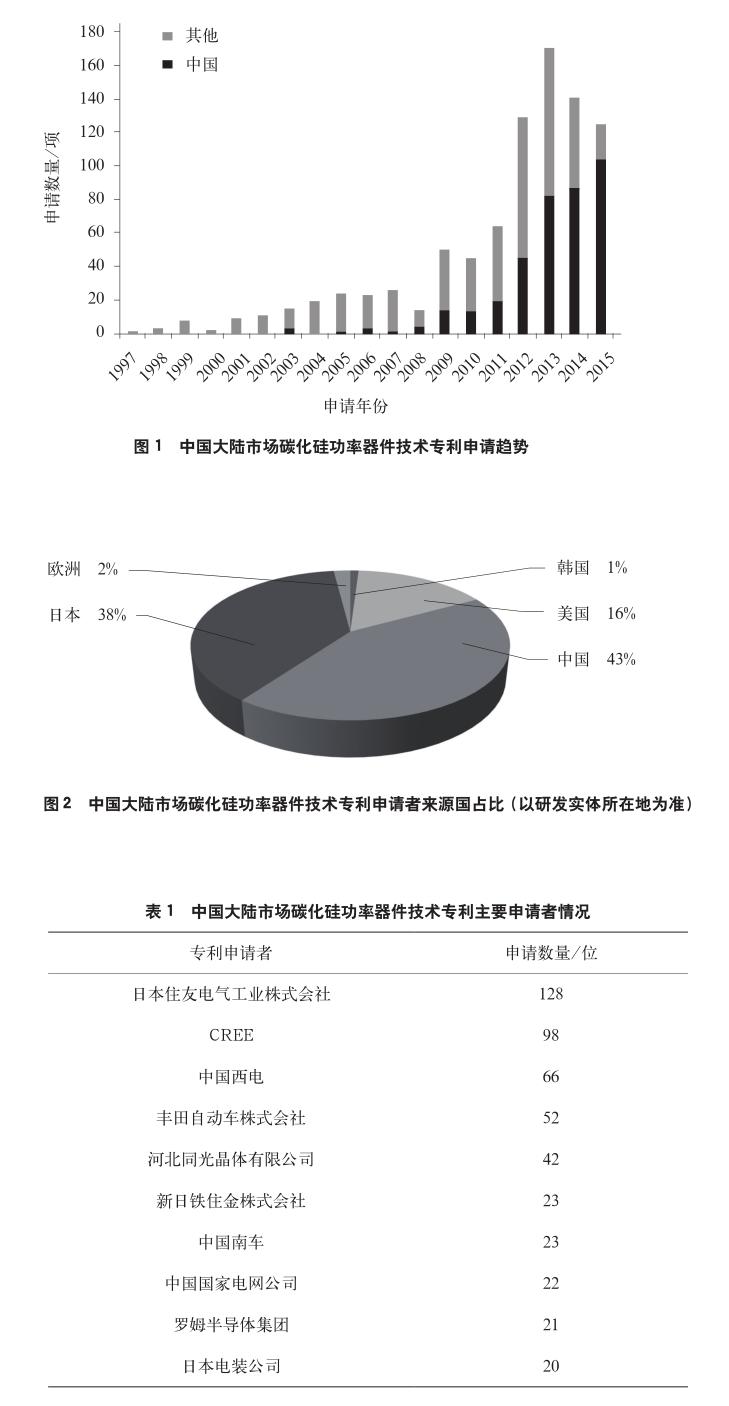

图1是从1998年开始的碳化硅功率器件技术相关申请数目(去除由于各种原因已经失效的专利)逐年变动趋势。从中可以看到专利申请案数在2010年左右之后有明显增长(尽管专利失效的情况更多见于早期申请的专利,但是这个因素的影响并不改变整体趋势)。2014年和2015年下降的原因并非实际申请数目下降,而是因为数据库只能检索公布的专利申请。专利从申请到公布大约有不等的时间间隔。另外就是来自中国的研发实体的申请有更为醒目的飞跃式增长,到2015年已经成为本领域相关专利申请的主体。

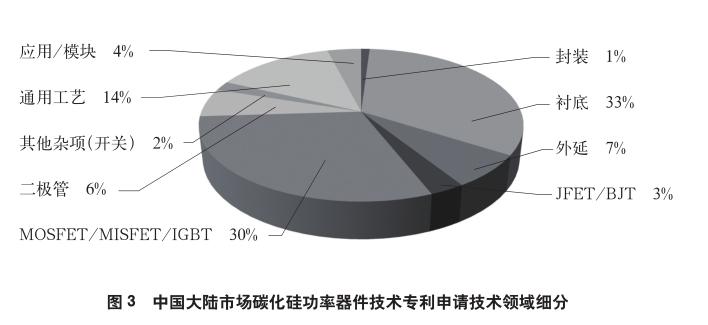

相应地,来自中国研发实体的专利占据全部专利的40%以上(图2),并且在主要的单个申请者名单中,也占据一些席位(表1)。这美国市场情况大不相同。笔者还注意到2010年后来自中国的申请不但总数目急剧增加,申请者的数目也明显增多(64位)。不但包括企业和研究机构,也出现了个人申请者。笔者认为这充分反映了我国研究人员对领域的产业性质和知识产权的认知和重视,不再仅仅专注于学术文章的发表以及纯粹的kown-how的摸索。

三、技术环节和领域

在具体的技术细分领域,中国大陆市场的专利也集中在单晶衬底和在较易驱动的常关压控器件(MOSFET/MISFET/IGBT)方面,与美国市场情况类似。所不同的是,不易驱动的开关器件(JFET/ BJT)较少(见图3)。这反映了对于民用应用领域的偏重。

国内申请者申请专利的技术领域细分情况与全部申请者的情况类似。不同的是近来国内衬底厂家(河北同光晶体有限公司、山东天岳先进材料科技有限公司以及北京天科合达蓝光半导体有限公司)在专利申请方面采取了较为积极的策略。另外(MOSFET/MISFET/IGBT)器件专利的申请似乎比例稍低, 实际上占了2015年专利申请的大部分,表现出国内研发实体更重视这一细分领域。笔者预期这一趋势将会继续。

四、分析结果

如前所述,随着全球碳化硅功率器件产业的初步兴起,2012年之后我国对这一领域的关注和投入增加,研发创新取得了長足进步,更重要的是突破了之前单纯重视跟踪研究前沿发表学术文章,以及突破技术封锁时专注逆向工程摸索的观念,采取了重视产业特征和专利布局的产业策略。另外,一些实体(如国家电网公司、中国南车和中国西电等)在相关产业链垂直整合方面也有进步。我国民营企业制造业以前习惯于在产业到达一定成熟度后再向横向结构发展,再依靠融资、人力和环境成本的优势进入技术壁垒的最低环节。对于宽禁带半导体器件而言,在产业发展的初期,一定程度的垂直整合是非常重要的。虽然如此,笔者觉得这无法立即改善当前我国在这一产业领域面临的严峻局面。原因主要有如下一些方面。

第一,这些自主知识产权是在国际领先企业产品已经趋于成熟,大量相关专利覆盖,确立市场地位的情况下取得的。这些企业的产品都有自己鲜明的技术路线风格特征和专利组合支撑。据笔者了解,我国目前的碳化硅研发实体主要都是大学或科研院所,甚至都没有一条完整的MOSFET(金氧半场效晶体管)实验流片线。器件方面的相关专利大都是结构设计的想法,少有工艺积累,目前还没有研发实体能够依据这些知识产权制造出产品并在市场上占据一席之地。我国在功率器件产业各个链条都处于相对落后的地位,技术积累薄弱,谈不上市场和技术主导权和影响力,即使有高质量、决定性的关键专利,在趋于保守、重视可靠性且需要大量下游资源配合进行验证的功率半导体领域,要想绕过所有已有专利雷区另辟蹊径,实现反超,谈何容易!从某种意义上,我国已经丧失了这一领域产业化创新的先机,失去反超的最好机遇,有很大可能重蹈硅IGBT的覆辙。

第二,虽然有了一些垂直整合的发展,但是我国产业界缺乏产学研的有机配合。突出的问题是“产”这一因素缺失。从科研角度讲,缺乏产业技术开发平台和资源,要把自己的创新成果最终成功带向市场,需要在融资、研发、生产和营销管理方面引入产业元素,这实际是一个原始的技术创新者在保证一定权益的同时逐渐向产业移交主导权的过程,是产业发展的必由之路。另一方面,我国已有的功率器件厂家规模很大,拥有包括工艺生产技术人员的工业平台及市场资源,但是长期以来习惯于技术引进、跟踪、替代,习惯于依靠人力环境成本,以及资金政策支持的模式,技术落后、效益不高,缺乏创新和知识产权意识。在国际上所有主要硅IGBT厂家都在致力于新一代半导体功率器件研发布局的背景下,我国不但没有实质资源投入,哪怕是在专利布局上也未能同步跟进。今后一旦在没有专利“铠甲”保护的情况下裸奔进入这一领域开始量产和营销,就会分割国际领先企业的市场份额和利益,必然遭遇专利狙击。笔者建议,我国碳化硅功率器件厂家和科研院所以及大学的知识产权所有者尽快结合,进行资源互补以筹谋未来碳化硅市场的“诸侯争霸”。

第三,仅仅有国内“自主知识产权”不足以保证企业的生存和发展。这种思路来源于过去的产品替代模式,就是国际上已经有成熟的产品和相应的市场及标准,除去制造成本,产品的利润很可观。后发者不需要在市场培育阶段进行投入,只要在技术上能够独立做出类似产品,就可以以低价参与竞争。但是笔者注意到,国内某一类工业基础性产品具有应用范围广、市场体量大、标准性强的特征,在国民经体系中有明显的重要性,享有政府层面的政策支持。但是从投入产出的经济账上来算,政府补贴无疑是个无底洞。其原因在于:①尽管这类产业具有典型横向结构,环节之间有成熟产业界面标准,可以集中关注一个产品环节。这是对后发者有利的一面,但是技术高度分工精细化,自动化程度高,资金技术门槛高,边际制造成本低。这些是不利于后发者的因素。②由于以上原因,加上标准产品的运输成本相对于本身价值可以忽略不计,无法形成地域市场壁垒。产品处于产业链基础地位,建立关税壁垒不仅违背相关贸易条约,而且会伤害产业链的下游。后发者难以得到培育保护的空间。③基础工业产品,面对的理性工业用户市场有强烈的成本意识;在拥有多家竞争者的情况下,往往产品并无超额利润,没有给后发者留下很大的切入空间。

以上情况,正是标准集成电路、碳化硅功率器件以及很多新材料产业的特征。在这样的环境中,企业如果局限于国内市场的产品替代观念,无法在市场上生存。领先企业一旦感觉到威胁,立即对新生企业进行市场阻击(价格、专利诉讼等),使后者生存发展的环境遭到破坏,昙花一现后陷入困境的企业屡见不鲜。只有当某一领域或环节的旧有关键专利面临过期,技术创新潜力以及随之而来的超额利润前景已经消失的所谓夕阳产业,才会在把该领域或环节的主导权轻易让出,完成全球产业的分工调整,给后来者留下一个微薄且风险巨大的“产业机会”。而这类产业唯一的保护壁垒就是知识产权。相关产业企业的知识产权布局,需要延伸到全球其他重要市场,才能有持续的生命力,否则只能眼睁睁逐渐丧失市场机遇。

与国内相比,海外专利布局的成本高昂,不但初创公司难以承担,就连一些成熟企业也会因为盈利能力差,在财务上背负很大的負担,因此企业也不可能采取广种薄收的战略。海外专利的生态环境与国内有很大区别,沿袭国内专利的申请策略走向海外,往往得到的不过是一些看似漂亮的数字,拿到的专利却不过是花拳绣腿。如果企业各自为战,每个企业的专利组合单薄,覆盖力不够,没有实力与领先的竞争对手达成互不诉讼干扰的妥协。在这种情形下,国内业界采取报团取暖的策略,合作分析研究领域专利局势,将各个企业的境外专利统一整合起来,委托一些有实力的专业机构代理,也许是一个可行之路。