长期基金定投产品的选择

2016-04-20毛晟

毛晟

摘 要:基金定投作为一种长期理财的有效工具,资金起点低、投资方式简单,可稳步实现资产保值增值,比较符合工作刚起步的有固定薪酬的学生群体的理财需求。本文基于即将毕业步入社会的学生视角,结合自身的客观条件及对未来的预期,在确定了基金的类型后,根据基金的收益、风险、选时选股能力、持有人比例及基金经理的能力等多个方面层层筛选,最终选择嘉实沪深300ETF联接(160706)作为长期基金定投的产品,同时也为基金投资者在选择基金时提供了一定的参考价值。

关键词:基金定投;长期投资;指数型基金;选择

一、基金类型的确定

(一)封闭式基金与开放式基金的选择

封闭型基金不利于提高基金的经营管理水平,还缺少赎回机制,往往使得封闭型基金的总体投资收益率不高。而且,封闭式基金无法每月自动扣款,需要投资者自己手动操作,对投资者的时间与精力耗费较多。而开放型基金的运作管理主要依据于市场,竞争性比较强,可以激励基金经营管理水平和投资盈利水平的提高。再者,开放式基金可以直接于银行购买,每月固定日期自动扣款,为剩余精力不多的工作新人提供了很大的便利。因此,笔者选择开放式基金作为长期定投产品。

(二)股票型基金、混合型基金、债券型基金与货币市场基金的选择

债券型基金与货币市场基金虽然风险较低,但其收益都不高,进行定投和一次性投资效果差距不大,用来做定投既耗费了时间成本,又无法实现资金的投资价值。因此需要选择具有一定风险,且投资收益在未来预期会有较大增长空间的基金品种,比如股票型基金和混合型基金。

如果投资期限较短,在五年左右,则适宜选择混合型基金,因为这类基金收益与风险均较为适中,比较稳健。如果投资期限较长在10年以上,则更适合选择股票型基金这样波动较大的基金,尤其是指数型基金。投资指数型基金实际上是投资能代表市场走势的上市公司组合,在一个经济稳步增长的经济中,指数型基金往往体现超越平均的选股能力。指数型基金最大的缺憾是没有资产配置灵活性,但这对基金定投来说则是优点。资产配置的理想效果就是市场高位减少高风险资产,市场低位增加高风险资产。定投高点少买、低点多买,客观上起到了资产配置的功能。指数型基金通过复制市场或者行业,跟市场走势的拟合度远远超过主动管理的基金产品,其在股市下跌和股市上涨中都具有更大的波动性。从发挥定投优势,最能够体现投资效果的角度来看,指数型基金是天然的定投品种。

由于本文进行的是长期定投产品的选择,投资的时间跨度长达30-40年,因此,指数型基金更适合笔者的长期定投需求,尽管指数型基金风险较大,但笔者作为一名金融专业的学生,对风险与收益的认识较充分,也愿意承担较高的风险以获得长期性的高收益,充分实现资金的投资价值。综上所述,笔者最终选择指数型开放式基金作为长期基金定投产品。

二、基金产品的选择

在确定了指数型开放式基金后,具体的基金产品选择依据,笔者主要考虑以下几个方面。

(一)成立年限

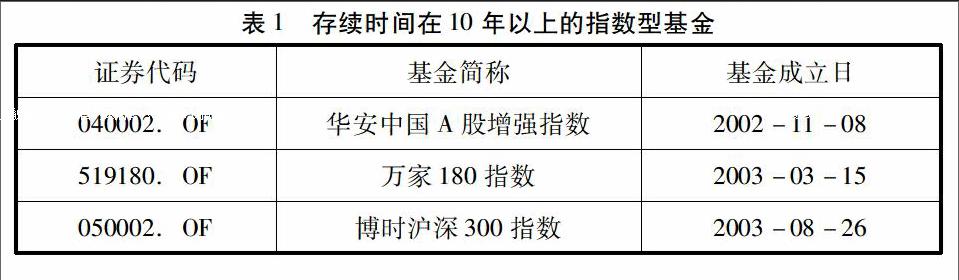

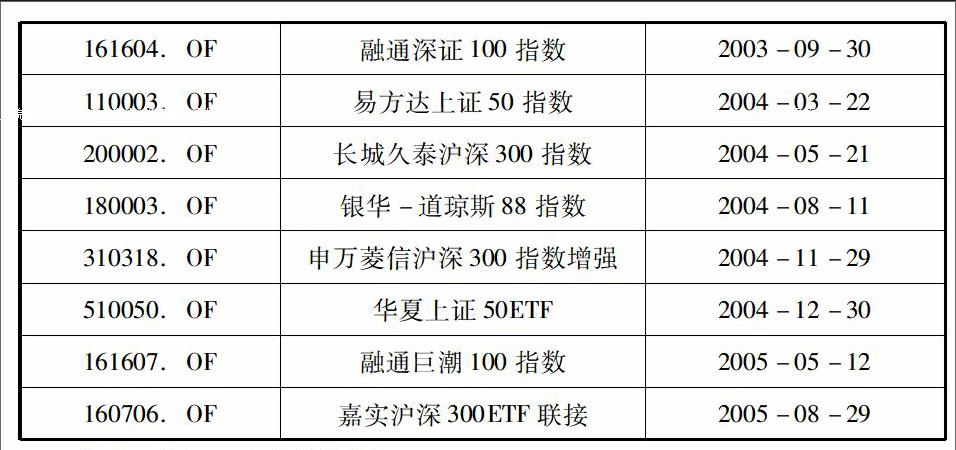

由于预期进行长达30-40年的长期投资决策,因此在选择基金时必须考虑存续时间比较长的基金品种,并且存续期内要经历过牛市、平衡市及熊市三种市场状态,这样才能反映出基金产品的长期业绩表现。本文选择同花顺分类下发行日期在2005年12月31日前的11只指数型基金,从而可以研究其2005年12月31日到2015年12月31日长达10年的各项指标,全面了解其过去的长期业绩表现,从而对其未来的长期投资价值形成一个合理的预期。

筛选出的存续时间在10年以上的11只指数型基金见表1。

(二)收益评价

收益与风险是衡量基金表现的最关键因素,本文优先考虑收益,在确保收益的情况下再考虑风险。首先比较11只指数型基金的平均年化收益率,以体现长期的平均回报。剔除排名最后的申万菱信沪深300指数增强,剩余10只基金。

再比较10只指数型基金的单位净值增长率,以反映收益的成长性。剔除排名最后的融通巨潮100指数,剩余9只基金结果见表2。

(三)风险评估

在确保一定的收益后,还应重视风险的考量。收益的标准差可以表现基金增长率的波动情况,反映短期风险。因此,首先比较标准差,剔除数值最大即波动最大的长城久泰沪深300指数,剩余8只基金。在综合考虑收益与风险的基础上,引入夏普比率这一指标,夏普比率基本是收益除以风险,反映了风险调整后的收益,兼顾收益与风险因素。夏普比率越高,说明该基金越有投资价值。因此,将8只基金的夏普比率进行排序,剔除数值最小的博时沪深300指数,剩余7只基金为:嘉实沪深300ETF联接、银华-道琼斯88指数、华夏上证50ETF、易方达上证50指数、华安中国A股增强指数、万家180指数、融通深证100指数。

(四)结构评价

选股能力和选时能力是基金经理投资能力的重要体现,也是反映基金业绩的两大重要指标。选股能力是是基金经理证券投资分析能力的体现,相比其他因素来说对基金业绩的影响更为稳定。选时能力是战术性资产配置能力,考察了基金经理对行情的把握。两者数值越大,说明基金经理“战胜市场”的能力越强,基金的业绩表现也往往更优。

首先,将7只基金的选股能力按从大到小的顺序进行排名,剔除数值最小的银华-道琼斯88指数。接下来再比较6只基金的选时能力,剔除数值最小的华夏上证50ETF,剩余5只指数型基金为:融通深证100指数、华安中国A股增强指数、万家180指数、易方达上证50指数、嘉实沪深300ETF联接。

(五)持有人结构

持有人结构是反映基金规模稳定性的重要指标。机构持有基金的比例较大,个人持有比例较小,往往说明基金的规模较为稳定,不容易出现规模的经常性增减,该基金走势被机构看好,机构不断加仓,这时候投资者可以大胆跟进,后期收益将会比较可观。一般地,机构投资比例在30%-40%左右,基金规模会比较稳定,更具有投资价值。融通深证100指数、万家180指数、易方达上证50指数的机构投资者持有比例均远低于30%-40%,表明目前机构投资者对这三只基金的前景尚不看好,基金规模的稳定性较弱,因此剔除,筛选出华安中国A股增强指数与嘉实沪深300ETF联接这两只机构投资者认可度较高的指数型基金。

(六)现任基金经理的能力

基金经理的能力对基金的业绩表现有着至关重要的作用,通常说“选基金就是选基金经理”。基金的业绩来源于其投资理念、投资风格,以及所承担的风险等,而这些跟基金经理个人的投资理念和风格紧密相关。有的基金虽然过去的业绩表现优异,但更换基金经理后常常会出现明显的业绩下滑,而有的业绩不佳的基金经过新任基金经理的管理会呈现出良好的成长性。因此,对基金经理能力的考察必不可少,尤其是现任基金经理的能力。

首先,对华安中国A股增强指数与嘉实沪深300ETF联接的现任基金经理在管理这两只指数型基金期间的业绩情况进行比较,具体见表3。

可以看出,华安中国A股增强指数的现任基金经理牛勇的管理期业绩为35.86%,略低于同类平均业绩53.03%,而嘉实沪深300ETF联接的现任基金经理杨宇的管理期业绩为291.13%,远高于同类平均业绩107.82%。这一结果说明在管理期间,嘉实沪深300ETF联接的现任基金经理的任职回报明显高于华安中国A股增强指数的现任基金经理,一定程度上验证了嘉实沪深300ETF联接的现任基金经理能力的优越性。同时嘉实沪深300ETF联接的现任基金经理任职期限已超过10年,管理期间经历了牛市、平衡市及熊市三种市场状态,说明该基金经理对嘉实沪深300ETF联接的管理经验丰富,对基金的熟悉程度很高,笔者有理由相信嘉实沪深300ETF联接的现任基金经理的管理能力更强,投资眼光更为独到,因此笔者更为肯定嘉实沪深300ETF联接的长期定投价值。

当然,仅根据基金经理管理的一只基金来考察其管理能力是不全面的,接下来还应比较两位基金经理的历史任职情况,可以发现,杨宇从事基金管理的时间早于牛勇,管理的基金类别更多样,这说明杨宇的基金管理经验较牛勇更为丰富。同时,在杨宇管理过的8只基金中,只有一只收益为负增长,且管理期业绩超过同类评价的有三只,占比37.5%;而牛勇管理过的4只基金中仅有华安上证180ETF的管理期业绩超过同类评价,且其管理期业绩还是负的。综合这些考虑,笔者认为嘉实沪深300ETF联接的现任基金经理杨宇的管理能力更优且更稳定,对投资操作的把控比较准确,因此嘉实沪深300ETF联接更适合作为长期基金定投的产品。

四、结论

本文从基金的收益、风险、选时选股能力、持有人比例及基金经理的能力等多个方面选取多项指标进行层层筛选,发现嘉实沪深300ETF联接这一指数型开放式基金成立于2005年8月29日,存续期内经历了牛市、平衡市及熊市三种市场状态,其平均年化收益率为33.1743%,具有较高的长期平均回报,单位净值增长率为188.97%,反映了优异的收益成长性,较好地满足了笔者的收益需求。其收益标准差反映的风险波动性在笔者可承担的风险范围内,夏普比率排名靠前,具有良好的投资价值。同时,该基金的选股选时能力及机构投资者持有比例均处于适当范围内,现任基金经理具有优秀的管理能力与稳定的投资眼光。因此,笔者认为嘉实沪深300ETF联接具有长期投资价值,适合进行30-40年的长期定投。

当然,随着基金经理人的更换,基金的运营状况很可能会发生重大改变。笔者认为,在基金定投期间,仍应持续关注基金的运营状况,在某些特殊状况下,可以考虑赎回基金,重新选择定投对象,并制定定投方案。