集装箱海运航线发展进程动力与趋势

2016-04-18李倩雯真虹

李倩雯 真虹

20世纪60年代,随着由美国、欧洲共同体和日本三足鼎立的贸易格局的逐渐形成,美国航运企业开辟了第一条跨大西洋和跨太平洋集装箱运输航线,此后各航运企业陆续开辟了众多洲际远洋集装箱运输航线。经过半个多世纪的发展,以东亚-北美、东亚-欧洲和欧洲-北美三条东西主干航线为核心的世界集装箱海上运输格局基本形成。自2008年金融危机发生以来,全球经济持续低迷,区域内各国抱团取暖,不断建立新的区域自由贸易安排,导致国际贸易格局悄然发生着改变。而远洋集装箱海运作为国际区域间货物贸易的主要运输方式,其航线网络也跟随贸易格局改变呈现出新的发展趋势。基于此,本文在重点分析2008-2015年间世界集装箱海运航线发展演变过程的基础上,对推动集装箱海运航线发展演变的动力因素及发展趋势进行了梳理,并对如何适应集装箱海运航线的区域集中化发展提出了相应的对策。

一、集装箱海运航线的演变进程分析

(一)2008年金融危机以前集装箱海运航线的演变进程分析

本文通过对世界集装箱海运航线发展历史的梳理,将集装箱海运航线的演变进程划分为以下三个阶段:

1.集装箱海运航线初步发展阶段(1956年-1970年)。1956年美国泛大西洋船公司使用一艘经改装的油船,试运行纽约至休斯顿航线,在取得了巨大的经济效果后,于1957年再次改装6艘件杂货船为全集装箱船,这标志着海上集装箱运输方式的正式开始。1966年-1970年间,美国泛大西洋船公司和马托松船公司分别以经过改装的全集装箱船开辟了第一条跨大西洋和跨太平洋集装箱运输航线。

2.集装箱海运航线快速发展阶段(1970年-1998年)。1970年开始,随着发达国家间贸易的快速增长,美国、日本和欧洲的各大船公司先后在日本、欧洲、美国和澳大利亚等地区开展了集装箱海上运输,且随着集装箱海上运输的发展,世界各国普遍建设了集装箱专用码头。虽然期间经历了三次石油危机以及亚洲金融危机,国际贸易增速后期有明显放缓,但集装箱海运航线还是迅速在全球铺开,逐渐形成了以东亚-北美、东亚-欧洲和欧洲-北美三条东西主干航线为核心的世界集装箱海运航线网络布局。

3.集装箱海运航线重心东移阶段(1999年-2008年)。1999年亚洲金融危机结束以后,国际贸易经过短期调整再次迈入双位数增长时代,而此时新型工业化国家和地区开始成为了国际贸易中的主要力量,东亚与其它洲域国家的集装箱海上运输联系日渐紧密,亚洲区域内所蕴藏的巨大集装箱海运发展潜力也受到了业界的关注。同时,世界制成品贸易进一步上升,深加工、高附加值产品的贸易增长突飞猛进,商品结构的变化使得集装箱海运的标准化运输优势得以充分发挥。

(二)2008年金融危机以后集装箱海运航线的演变进程分析

2008年全球金融危机爆发,直至目前,国际贸易仍处于中低速增长的过程中。与以往不同,各个国家之间并没有以采取贸易保护主义政策为主,而是在国际间组织的协调和制约下,积极开展区域性合作。区域经济一体化的加速发展使得世界集装箱海运航线发展演变呈现出以下特点:

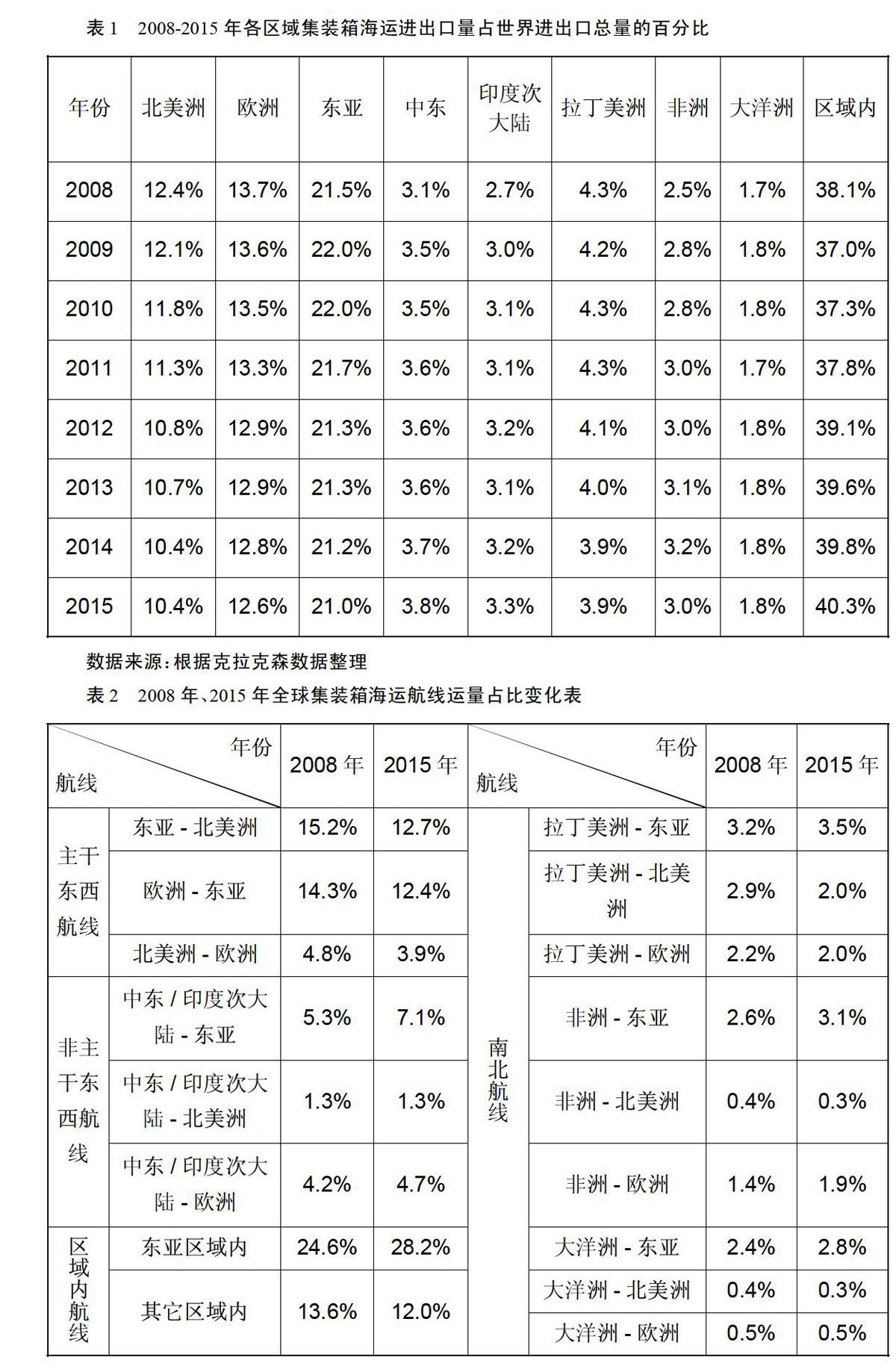

1.世界集装箱海运重心向亚洲转移。2008年以后,世界集装箱海运总量经过2009年的短暂下滑后开始回升,但却陷入个位数增长的困境。其中,东亚、欧洲和北美洲的集装箱海运进出口量虽然仍保持着绝对领先地位,但从2008-2015年间各区域集装箱海运进出口量在世界集装箱海运进出口总量中的占比(以下简称“进出口量占比”)来看(如表1),北美洲进出口量占比已经大幅下滑2个百分点,欧洲和东亚进出口量占比也分别小幅下滑1.1和0.5个百分点。而本文所划分的世界区域板块内部各国家之间的集装箱海运进出口量(以下简称“区域内进出口量”)则大幅上涨2.1个百分点,其中东亚区域内进出口份额已逐年提升至70%。同时,中东、印度次大陆以及非洲区域进出口量占比均有不同程度的上涨。可见,目前全球集装箱海运航线呈现出以东亚区域发展为主,邻近区域(中东、印度次大陆)发展为辅的区域集中化发展演变趋势,世界集装箱海运重心东移趋势明显。

2.集装箱海运航线以东亚为中心向周围辐射。受经济体规模以及港口、岸线资源的稀缺性影响,全球集装箱海运航线中,区域内航线和东西向主干航线中的东亚-北美洲、欧洲-东亚航线始终凭借高运量占据了绝对领先的地位。但从2008年、2015年各航线集装箱海运量在全球海运总量中的占比(以下简称“航线运量占比”)来看(如表2),东亚区域内航线运量占比增长最快,金融危机后至2015年底,增幅仍高达3.6个百分点,而主干东西航线的航线运量占比却均有不同程度的下滑。同时,非主干东西航线中,原来并不起眼的中东/印度次大陆地区在全球集装箱海运航线网络中的地位逐渐凸显,至东亚的航线运量占比不断提升;南北航线中,非洲、拉丁美洲和大洋洲至东亚的航线运量占比也有不同程度的上涨,其余航线则运量占比下滑。可见,全球集装箱海运航线网络逐渐呈现出以东亚区域内运输为核心向周围辐射,区域集中化发展的演变趋势。

二、集装箱海运航线发展演变的动力因素

世界集装箱海运航线在其发展演变过程中分别经历了集装箱海运航线初步发展阶段、集装箱海运航线快速发展阶段、集装箱海运航线重心东移阶段,并于2008年后呈现出明显的向亚洲汇聚的区域集中化发展演变趋势。原本能够充分体现海运低成本优势的远洋长距离运输逐渐弱化,取而代之的是洲域内近洋航线运输的繁荣。本文针对这一发展现象,梳理出其主要的动力因素:

(一)区域经济发展促进洲域内国家联动增长格局

由于海上货物运输是通过船舶将货物从启运港运送至目的港的一种由贸易衍生的运输服务,因而区域经济发展带来的区间货物流动需求变化是集装箱海运航线发展演变的一项关键驱动力。在经济发展初期,洲域内国家原本分散发展,但随着人口的增多以及现代文明的发展,部分国家的消费水平、生产规模以及用地规模开发增长接近饱和时,此时国家经济的发展将更多地依赖于区域内邻近的、发展程度相近的国家联动发展;同时,在其他驱动力的共同作用下,条件足够的国家间将发展成为区域贸易合作伙伴,呈现出洲域内国家联动增长或一体化发展的格局。

以欧洲区域经济一体化发展为例,1985年欧洲经济共同体成立后,成员国间的贸易壁垒被打破,区域内贸易活动实现了充分自由流动,形成了世界最大的区域性贸易集团,但由于欧洲区域内的运输多为内河、陆路运输,其洲域内的集装箱海运区域化发展程度非常有限,而必须发展洲际间的远洋集装箱航运。如今,亚洲区域自由贸易的网络正在构建,且亚洲区域拥有全球经济最具活力的新兴经济体以及大量的洲域内近洋航线,国家间频繁的货物贸易活动同时也将带来洲域内外的集装箱海运的繁荣发展。

(二)航运要素积累带来相邻区域要素的双向流动

集装箱海运航线的发展需要船舶、港口、货源以及航运服务产业等各类航运要素集聚提供支持和服务,因而航运要素积累是集装箱海运航线发展演变的一项关键驱动力。在国家对外经济和贸易发展的过程中,海上货物贸易的繁荣将吸引大量商船挂靠本国港口,迫使港口吞吐能力和陆上集疏运能力升级,从而形成港航要素集聚。与此同时,与航运直接相关的代理业、经纪业、船舶检验、打捞救助、船舶供应、航道疏浚维护等辅助类航运服务业,也将随着船舶和货物的到来而快速集聚。港航和航运服务要素的集聚必将促进国家整体经济实力和航运能力的扩展,并向相邻区域扩散,甚至形成相互间要素的双向流动,故航运各要素在利润和效益最大化目标的市场机制驱动下积累,最终促成了集装箱海运区域集中化的演变进程。

纵观世界各国际航运中心的发展历程,伦敦、新加坡、香港都曾经是世界数一数二的货运大港,由于航运三大要素船、港、货的大量集聚,航运交易、海事法律、船舶融资、海事保险等高端航运服务业在这些港口城市逐渐落地生根,为城市带来规模巨大的航运服务产业和航运服务收入。现在这些国际航运中心的货流量受到港口吞吐能力的限制,而向周边港口城市扩散,港口间要素的相互流动带来了区域内高密度的集装箱海运航线,对区域整体经济实力的提升和区域内航运的发展都起到了明显的带动作用。

(三)全球价值链分工变化导致区域内近洋运输活动频繁

集装箱海上运输的货种多为产成品,其航线网络布局与全球价值链上的制造业基地和最终消费地息息相关,因而全球价值链分工是集装箱海运航线发展演变的一项关键驱动力。加工制造业由于其获取价值的能力较弱,被认为处于全球价值链的低端,从历史发展来看,世界加工制造的转移路线依次是欧美、日本、亚洲四小龙(香港、新加坡、台湾和韩国)、东南亚小虎(泰国、马来西亚、印度尼西亚和菲律宾)、中国大陆。但新时期全球价值链也呈现出新的特点:先进制造业开始回流发达国家,中国的制造业也在向东南亚、南亚、非洲等地转移,加之即将到来的第三次工业革命中,新能源、互联网和智能生产技术(例如3D打印技术)的结合,将使区域性制造中心的形成成为可能,将带来大量区域内的生产地到消费地的运输需求,驱动集装箱海上运输区域集中化的发展。

以亚洲新兴经济体的发展为例,马来西亚、泰国、印度尼西亚等国利用廉价劳动力的优势在20世纪90年代承接了由日本、亚洲四小龙转移来的制造业。虽然受1997年亚洲金融风暴的影响,东南亚制造业的繁荣转移至了刚刚进行市场化改革的中国,但2012年开始东南亚的制造业再次崛起,并于2015年成立东协共同体,有望成为世界新的制造业中心。就亚洲区域内来看,亚洲各国既具备了世界制造中心的生产者,又拥有占了世界60%以上人口的消费者,加上进出口贸易扩张发展,使得亚洲区域内的集装箱海运量在过去的十年里翻了近一倍,远远超过世界总量67%的增长幅度,未来还有进一步提升的空间。

(四)区域内货流成本降低驱动贸易航线区域集中化发展

国际贸易、海上运输等商业活动都是市场化行为,贸易活动的买卖双方以及运输服务的供需双方都是趋利的,因此货流成本降低是集装箱海运航线发展演变的一项关键驱动力。海上货物贸易涉及贸易成本(如关税费用等)和运输成本(如运输费用等),随着周边国家经济的发展以及全球产业分工的逐步完善,区域性合作大大增强,国家间的关税壁垒被逐渐打破,贸易成本的降低不可避免。与此同时,由于大量货流产生的海上运输需求,将吸引航运企业在国家间开辟航线,或是投入更加大型的运输船舶,使得航运企业的规模效应上升、运输成本大幅下降。因此,洲域内贸易成本、运输成本的降低将推动更多的贸易航线在区域内开辟,从而推动海上运输区域集中化的演变进程。

以世界自由贸易区的建设为例,目前世界三大区域经济合作区分别是欧盟、北美自由贸易区和中国-东盟自由贸易区,在这些自由贸易区内的成员国间进行货物贸易可以获得关税减免等诸多便利,必然促进多边贸易的发展。再加上区内成员国间的综合国力和市场成熟程度存在差距,经济上也存在一定互补性,各成员国在发挥各自比较优势的同时,必将推动区域内生产和贸易调整,驱动贸易航线的进一步集中发展。

三、未来集装箱海运航线发展的趋势

(一)集装箱海运航线发展分化

21世纪开始,随着亚洲新兴经济体的快速发展,东亚与其它洲域国家的集装箱海上运输联系日渐紧密,中东/印度次大陆所蕴藏的巨大集装箱海运发展潜力突显;而跨太平洋航线和跨大西洋航线,在北美洲进出口量增速放缓的影响下,航线运量占比出现逐年下滑。欧洲-东亚航线则随着我国“丝绸之路经济带”倡议的推进,陆上中欧班列、中亚班列已成为丝绸之路经济带重要的运输合作平台,使该海运航线上的运量发展空间受到限制。可见,原本坚固的三大东西主干航线所构成的“金三角”结构将被打破,世界各集装箱海运航线的相对位置开始变化。

(二)区域集中化发展趋势明显

世界集装箱海运航线中,区域内航线(尤其是东亚区域内航线)、中东/印度次大陆-东亚航线运量近年来在世界总运量中的占比增长最快,可见在区域经济合作日益紧密的发展过程中,洲域内近洋航线获得极大发展优势。未来随着互联网技术、3D打印技术以及分散型能源变革等新兴技术的发展,就近生产的趋势将越来越明显,初级产品加工向原料产地集聚,而面向消费的产成品生产则向消费地集聚。这将导致全球性的长距离运输的增长将放缓,而由于区域内联系更趋紧密,使得短距离的洲域内运输量将有所增长。因而,随着东亚经济体的快速扩展,东亚区域内集装集运输将变得更加频繁。

(三)全球集装箱运输重心东移

2015年世界集装箱海运进出口总量中,东亚区域对本区域外的集装箱海运进出口量占21%,中东/印度次大陆占7.1%,东亚区域内各国的集装箱海运进出口量占28%,由此可见,仅亚洲地区的集装箱海运进出口量就占据了世界总量的半数以上。亚洲是当今世界最具发展活力和潜力的地区之一,尤其是中国和印度的迅速发展令人瞩目,世界经济和政治的重心毫无疑问正在从北大西洋向亚洲转移,而随着经济重心转移而来的,还有国际贸易重心及航运重心的改变,亚洲凭借其地理范围优势,位居全球七大板块的集装箱海运进出口量的榜首,由此带动世界集装箱运输繁荣的全球海上运输格局的轮廓正逐渐清晰。

(四)服务完备的区域性枢纽港出现

近年来,除了东亚区域内航线、中东/印度次大陆-东亚航线的运量在世界总运量中的占比有所上升外,非洲、拉丁美洲和大洋洲至东亚的航线运量占比也有不同程度的上涨。全球经济一体化和区域经济一体化进程同时存在,东亚区域在全球集装箱海运航线网络中的地位日益凸显,其他洲域与东亚之间的长距离集装箱运输不会完全消亡,因此在洲域间运输逐渐弱化的过程中,将会出现区域性枢纽港,该类港口将凭其优越的地理位置和完善的港口服务,承担着与洲域外港口联系重任。同时,随着现代科学技术的发展,港口的运输组织方式和标准化的方式将发生改变,大规模定制式运输组织方式、生态化运输以及数字化运输将成为未来这些港口发展的主题。

四、集装箱海上运输区域集中化发展的对策建议

当今世界,由于全球的经济重心向亚洲转移,以东亚区域为核心的集装箱海运区域集中化发展趋势已经显现,且未来在区域经济发展、航运要素积累、全球价值链分工变革和区域内货流成本降低等驱动力的作用下,区域集中化的发展程度还将不断提高。基于此,结合我国港航业的发展现状,提出如下对策建议:

(一)航运企业积极开拓区域内航线,谨慎订造超大型船舶

随着亚洲区域内集装箱海上运输的日益繁荣,作为国际海上运输活动中极为重要的参与者,我国航运企业应尽早对此开展专项研究,在趋势预测的基础上,积极拓展企业集装箱航线网络在东南亚、西亚地区的布局,抢先占领亚洲集装箱海上运输的市场份额。然而,面对未来趋势演变的诸多不确定性,航运企业还可以积极与其它同航线上的企业开展经营合作,减少企业资金在船舶建造和集装箱建造上的资金投入压力,增加企业应对市场变化的灵活度。资金实力雄厚的航运企业则可以通过企业间的兼并重组提高在区域范围内的市场占有率。同时,考虑到洲域内航线运输的距离相对较短且更为频繁,未来集装箱船舶超大型化所能够带来的规模效应也将面临着一定挑战,因而航运企业在超大型集装箱船舶的订造上也应该更为谨慎。

(二)港口企业加快转型升级步伐,避免盲目扩张港口规模

作为洲域之间的连接点以及洲域内货物联系的集散点,我国港口企业应加快港口业务的转型升级,从原来传统的码头装卸服务逐渐转向全球物流服务供应链的一个节点,并利用港口信息技术的快速发展,实现根据客户的个性化需求定制物流服务的柔性化港口。而国际物流的有效衔接也需要区域内港口间的相互合作,我国港口企业应尽早认识东亚区域经济集中化发展的趋势,积极助力国家“一带一路”的发展倡议,“走出去”参与区域内周边国家的港口投资建设或合作洽谈,为未来适应海上运输区域化发展趋势奠定基础。同时,考虑到集装箱东西主干航线运输联系的减弱将对超大型枢纽港的吞吐箱量带来挑战,取而代之的将会是区域性的枢纽港,因而中国沿海港口应避免盲目扩张,通过港口资源整合完成枢纽港和喂给港在中国沿海的空间布局。

(三)政府部门完善企业经营环境,鼓励企业开拓亚洲市场

集装箱海运区域集中化发展要求我国港航企业加快融入国际市场,参与国际竞争,而我国目前在市场化机制、行政服务、税收水平、行业监管等营商环境方面尚缺乏竞争力,需要相关政府部门建立健全市场化管理机制、简化行政审批流程、制定与国际接轨的税收制度、规范市场秩序并加强对不规范经营行为的监管力度等,以此完善国内港航企业的经营环境,成为港航企业参与国际竞争的坚实后盾。同时,在21世纪海上丝绸之路战略的基础上,着重拓展我国与东南亚、西南亚、东北非地区的海上货物贸易往来,通过政策引导鼓励航运企业优先拓展亚洲区域内航线,并适时建立沿线国家的风险评价与预警机制,为企业提供安全预警。

参考文献:

[1]庄佩君. 区域化:长江三角洲地区集装箱港口群发展战略[J]. 中国航海. 2009,(03): 91-96.

[2] 李潭峰, 全波.国家尺度空间运输联系特征与区域发展趋势[J]. 城市交通. 2014,(03): 6-14.

[3]张燕. 城市群的形成机理研究[J]. 城市与环境研究. 2014,(01): 92-105.

[4] 吴明. 全球价值链空间分布测度及中国位置--基于国际投入产出模型的研究[D]. 云南大学, 2012.

[5] 真虹. 第三次工业革命对交通运输未来发展的影响[J]. 交通运输系统工程与信息. 2014, 14(01): 9-13.

[6] 真虹, 侯琳洁, 李倩雯等.第三次工业革命对未来港口发展影响的研究与论证[J]. 经济研究参考. 2015,(20): 48-55.