“调汇”经营:大生资本企业集团的突出特点——以大生棉纺织系统为中心的分析

2016-04-16朱荫贵

朱荫贵

“调汇”经营:大生资本企业集团的突出特点——以大生棉纺织系统为中心的分析

朱荫贵

[提 要]关于大生企业集团迅速崛起又迅速被银行团接管一事,此前的研究有各种解读,但无法避开的一个事实,是大生企业集团的核心企业大生棉纺织工厂,原始资本往往不敷用于固定资产的投资,开工后,流通资金短绌,不得不靠大量向外抵押借款“调汇”来维持营运。这种发展模式在近代中国民间资本企业中十分普遍。这种发展模式的最大弱点,就是企业基础不稳,难以抵抗外在环境大的变化,只要外在环境的变化使得企业难以持续获得“调汇”贷款,资金链断裂时,企业的危机也就来了。大生纱厂的发展以及被银行团清算接办,并非偶然,而是当时中国民间资本企业发展途径中较为典型的案例而已。

[关键词]调汇 大生企业 负债经营 张謇

大生资本企业集团是以大生纱厂(设在南通)、大生二厂(设在崇明)大生三厂(设在海门)等棉纺织企业为核心建立起来的民族资本企业集团,由晚清状元张謇等人创办。其第一家企业大生纱厂筹备于1895年,1899年开车投产。该厂开车投产时,资本只有44.5万两。①此后发展迅速,1910年时已拥有包括纺织、农垦、航运、食品加工、机械等行业在内的10多家企业,近300万两资产,是当时中国最大的民营企业集团;民国初年该企业集团继续发展,到1923年时已拥有40多家企业,控制的资本总计2483万余两,各纺织厂拥有纱锭16万枚,布机1340余台。②而且,南通的企业均直接间接与大生有关系,这一点,正如大生纺织公司查账委员会报告书中所说:“南通实业,咸肇始于大生,故其对内对外经济往来,咸认大生为主体”。③

可是,这家发展快速资本雄厚的企业衰败起来速度也十分惊人,按照1924年“大生纺织公司查账委员会报告书”的说法是:“大生自开办以来,历23届,届届获利,在事者初不料一蹶之来,遂至不振”。④其实何止是“不振”,1925年,由中国、交通、金城、上海四银行和永丰、永聚钱庄等大生债权人组织的联合接管机构,以大生负债过重而清算和接办了大生各厂,⑤大生企业集团的辉煌也从此不再。

历经23届财政年度届届获利的大生各厂,为何在短短的一两年时间里就一蹶不振被银行团接管?此前的研究者有的认为大生是“超过本身力量的盲目扩张”所导致。⑥有的学者认为是张謇为实现自己的理想,“超负荷地承担‘工厂办社会’”的负担所致。⑦有的学者则认为大生分配制度中实行的“官利”制度是最主要的罪魁祸首。如有的学者认为,官利制度减少了大生“企业的资本积累,增加了企业的困难”,是大生企业集团衰落如此之快的根本原因之一。⑧另有学者认为:“它对企业的正常发展影响极为恶劣”,“严重影响企业素质的提高”,“严重影响了大生纱厂扩大再生产的规模,日益蚕食大生资本的积累”,“从内部蛀空了大生纱厂”。⑨还有的学者认为:“官利制的最大弊端在于扭曲企业制度,……尤其是利润分配问题,直接导致企业实施‘有利尽分’政策,祸害企业无穷”。⑩

笔者认为,上述这些说法虽有一定的道理,可却并未说到根本原因。大生纱厂之所以如此快出现颓势,甚至一败难起,在于此前一直长期“调汇”负债经营,且所负债款越来越多,这种状况在顺境时企业还可维持,但一旦遇到逆境,无法筹集到足够的新债款来继续维持企业所需的营运资金,也就是一般所说的企业资金链断裂时,被债主接管就是难以避免的必然结局。也因此,笔者将对此进行一些分析,在阐释大生企业迅速衰败的原因时,也对当时中国企业的生存环境进行一些剖析。

大生所负的债务,主要分为向外部筹集企业的流动资金“调汇”和向企业内部筹集的债务,以下分别进行探讨。

一、来自外部的债务:以大生企业“调汇”为中心

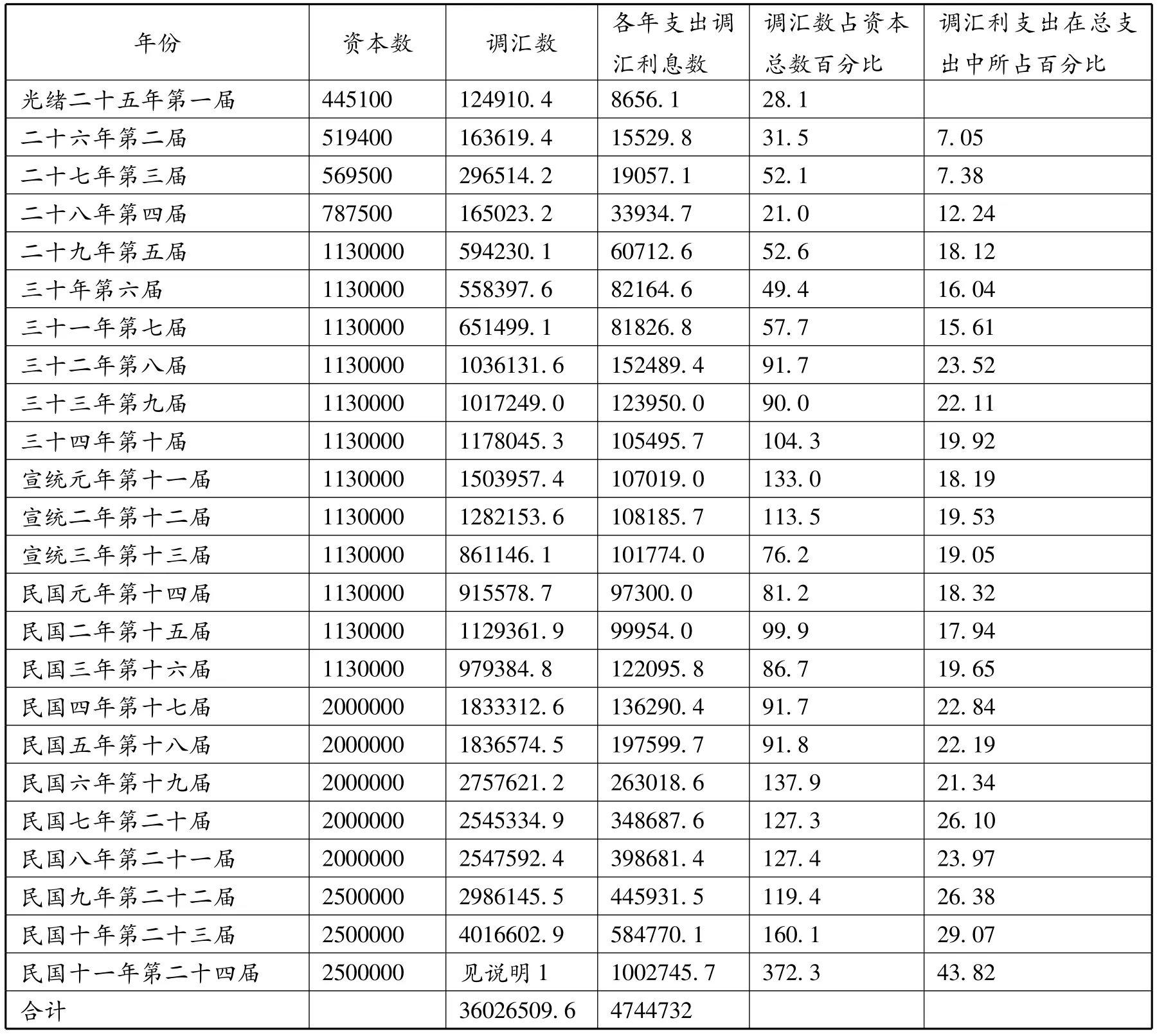

大生企业兴起时,股本的筹集十分困难,不得不从一开始就不断向近代中国金融机构和各方寻求贷款。大生一厂从1895年开始筹办,直至1899年才得以开机,“前后五载,阅月四十有四,集股不足二十五万”。在兴办过程中,因股本难招资金缺乏,几次面临夭折的艰难处境。也正因此,在大生的历届帐略中,均有记载向各方寻求及获得贷款的“调汇”一项栏目,现将大生一厂从开办开始到24届的“调汇”款目列表(表1):

从表1中可见,大生纱厂从第一届开车生产始,就有了向外寻求和获取贷款“调汇”的记录。早期几届向外获取贷款的数字还不是很大,大约占同时期大生纱厂资本数的一半或以下,可从第八届(1906年)开始就有了明显的增加,从该届开始,大生向外寻求以及获取的贷款,大多数时间与资本总数接近或超过。这期间,大生的资本数从第五届开始有过几次增加:一是第五届(1903年)增加到113万两,此后1915年即第十七届又从113万两增加到200万两,再以后1920年第二十二届又从200万两增加到250万两。可在资本数增加的同时,大生向外寻求和获取的“调汇”数也在直线上升,与资本数的比率在1917年第十九届后,就没有少过资本总数,1922年的第二十四届,向外获取的“调汇”数甚至达到了资本总数好几倍的372%。二十四届帐略中调汇所获总数竟然达到惊人的3600余万两。而与此相应,大生纱厂为此付出的调汇本利支出数字,也是直线上升。除开始的两届外,都是两位数。1915年开始后的年份,因“调汇”付出的还利数字在大生总支出中的百分比就没有低于过20%,1922年第二十四届时甚至达到43%以上,几乎接近大生纱厂该年总支出的一半。二十四届调汇利的总支出达到474万余两。这样沉重的负债状况,必然给大生纱厂的发展带来极大的困扰和压力。

表1 大生一厂前24届帐略中“调汇”情况表 单位:规元两

下面我们把这期间大生纱厂的收益和分配情况列表(表2)统计,以便做进一步的观察和分析。

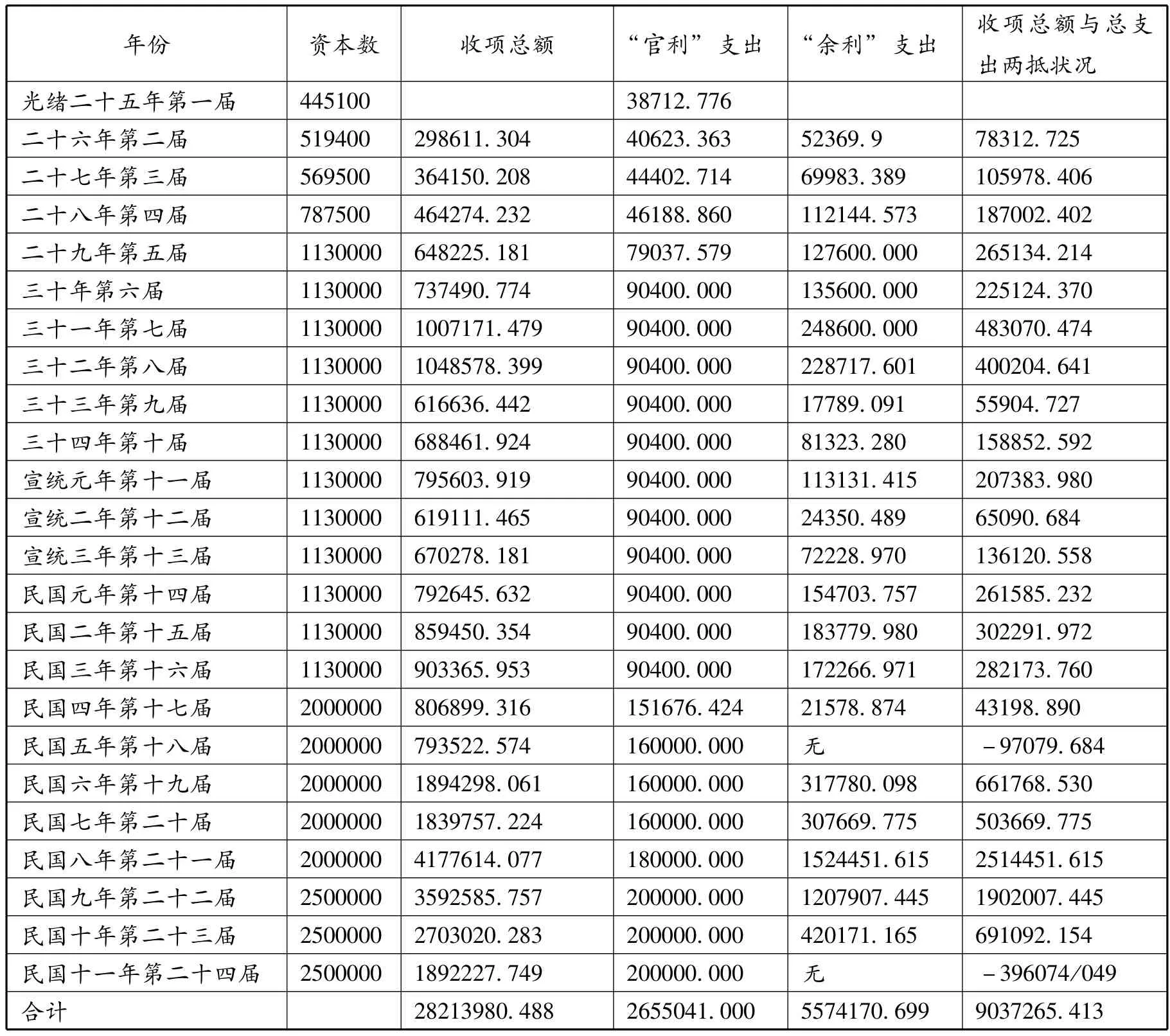

从表2数字中可见,在大生纱厂24届经营中,收益总项达到2821万余两,可谓不少,其中官利分配占去265万余两,余利占去557万余两,合计822万余两。收益总额中减去分配中官利余利的822万余两,还有近2000万两,可是24届帐略中22届均有盈余,只有两届出现亏损,且亏损总额也不到50万两,何以一下就使得大生纱厂“一蹶不振”,以至于落到被银行等财团接管的地步?诚然,这其中有大生纱厂资金被盐垦事业和其它社会公益事业挪用等原因在内,可这似乎并不是导致大生纱厂困顿的主因。1923年7月23日大生纱厂召开股东常会议事时,张謇就表示了不同意见,他说:“本厂开立二十四年,亏者二,赢者二十二……今则多以盐垦借调为累,不知在七、八、九年之交,大生得盐垦存款之利亦复不少。”1925年大生纺织公司查账委员会报告书证实了张謇的说法:“外间传说大生之厄,厄于垦,其实各垦欠大生往来银一百数十万两,今已逐步收回不少。两年以来营业垫本之需,方恃垦收租花以资周转。”

表2 大生一厂前24届收益分配情况表 单位:规元两

客观地说,大生纱厂在24届财政年度中筹调了3600余万两资金用于纱厂的流动资金,其中有相当部分是为几个副厂建设筹调和垫付,为这些“调汇”仅付息就付出了474万余两,且每年均要为如何筹措“调汇”资金和为还债费心。因此1925年查账委员会一针见血地说:“嗣因谋增副厂,只收股十余万两,用成本至一百八十万两之巨,纱机亦只一万五千,动力电机尚不在内。公司一旦担此重负,加以二十四、五、六届之积亏,又添九十余万两,成本多而股本少,全恃调款,无怪难支。故就事实推寻,大生之厄,实厄在副厂,而不在各垦”。本身就已负债累累,还要不断地设法“调汇”维持自己的营运和为“副厂”承担债务,这不能不说是导致大生纱厂“一蹶不振”重要的甚至可能是最主要的原因。

在这种背景条件下,大生纱厂的发展基础必然会脆弱不稳,环境正常、生产顺利时还好,一旦外在环境条件改变,“调汇”不利时,企业就会碰上资金链断裂的危险,成为难以克服的障碍。“调汇艰难”的这种隐忧从大生纱厂开工生产时就一直存在,例如第二届帐略中就记载有股东将余利存厂的倡议,原因就是股东深知“盖深鉴夫支持之苦,筹调之难”。1911年第十三届说略中亦有“沪上金融奇窘,达于极点,钱庄倒闭十有八九,以言调汇,不啻缘木求鱼……”的记载。

此后关于筹调资金困难的记载在历届帐略说略中也所在多有,1923- 1925年大生第一纺织公司说略中对大生的困境和经营的难局状况,可谓描述的最为典型:“查本厂纱机九万五千锭,布机七百二十张,连同房屋及各项财产,计达规元六百五十余万两,而股本仅有三百五十万两,两抵不敷三百万两之巨。此外营业流动之金,尚不在内,全恃调汇以资周转。近年金融界鉴于纺织业失败累累,几于谈虎色变,莫肯助力。夫母金匮乏,已竭蹶堪虞,加以筹调不灵,能无大困?”

更严重的是,为了筹措这些流动资金,大生纱厂还得忍受各种极为不利的借款条件。1922年张謇哥哥张詧在给大生纱厂驻沪事务所所长吴寄尘信中的一段话,对此就表露的十分典型:“查去腊中南等银行三十万借款之合同,致以一厂值五、六百万之实产全部质押。此三十万一日不清,则五、六百万全部之产皆处危险,苛虐、束缚何至于此?”以至于他气愤的表示:“此项合同已陷一厂于绝境,今惟有将各项股票、田地、居室、衣物,罄其所有,破予个人之产,以偿此三十万两之债……”。

很明显,不断增加的“调汇”债款,使得大生纱厂的各种机器、厂房、土地等等逐渐被抵押,严重影响了大生纱厂的生产活动。由于债务越陷越深,债息越背越重,产品成本无可避免的也会越发升高,经营条件也就越发不利,互为因果,恶性循环。当第一次世界大战结束后外国势力重新大举进入中国市场,与国内众多在一战期间增加的纱厂一起形成混争的局面,外在环境的变化使得继续借入大量债款维持企业运转的局面难以持续,大生纱厂的资金链断裂就成为必然,整个大生企业集团依赖于大生纱厂企业系统资金挹注的局面同样难以维持时,大生集团的衰落也就会成为无法避免的事实了。

二、化解债务压力:以企业延迟分配、利转股及吸收存款为中心的分析

为减轻企业的债务压力,大生纱厂也采取了不少的办法,其中以延迟分配余利、企业利转股和吸收各种存款为中心。以下分别进行一些具体考察:

首先是延迟分配盈利。大生纱厂第二届述略中记述,股东因为深知企业支持艰难,筹措流动资金之难,所以提出企业获得的盈余,延迟一年分配,认为这样做,可以达到“股东迟入一年之盈余,厂中实享数万金之利益”。这种延迟支付的余利,需要付给利息:“兹议周年认息六厘,明春综结本利,归二十七年以前入股者均派(二十七年入股者不与)”。股东会做出决议:“此后余利均递迟一年支付(如寅年付子年之利,卯年付丑年之利)”,“俟资本充足,再照旧章办理”。

其次是利转股。大生企业集团在很大程度上是以大生纱厂所获盈利向内扩大规模和向外投资发展起来的。大生集团的发展模式是扩张企业首先由老厂投资,老厂投资的资金一般都是此前留存下来的余利,如余利不足,再进行招股,招股不足再由老厂贷款维持。1911年大生纱厂第十三届说略中的记载就很典型的表示了大生内部扩张的方式:“上年八月间,股东会提议,以谋本厂之巩固,益图将来之发达,则布厂之设,断难置为缓图。本厂前置布机二百,拟再添布机,价约需银二十四万两,建筑费约需银六万两,是开办之费需银三十万两。再筹运本三十万两,合成股本六十万两。其开办之三十万,自本届起,尽股东余利提充,另招外股三十万,作营运资本。当经全体股东表决,自应实行。”

1914年,大生纱厂欲进一步扩大规模时的做法,与1911年一致:“本厂添购纺纱机二万锭,织布机四百部及新建厂屋,一切工程约计乙卯(1915)夏秋之交竣工。新棉上市,即可开工纺织。统计购机、建屋成本,需银八十余万两。除以截存余利作股,计银五十六万五千两外,尚不敷银三十万两左右。兹经董事会议决,增加股本银三十万五千两,合之原有股本共二百万两,不分新旧,利益同等,先尽本厂原有各股东按股摊入,以本届发息后一月为限,如不愿加入者,即归他股东认入,附以声明”。

在扩大自身规模时是如此进行,在增设新厂和新企业时也是如此进行。1920年大生纱厂获利甚多,该年,大生纱厂“股本总额增为规银二百五十万两”。同时,通州大生纱厂和崇明二厂各投资二十万两给海门新设的大生第三厂,“通、崇两厂所入第三厂股本各二十万两。查照五年董事会议决案,通厂所入之股,归一百十三万两之老股东分派;崇厂所入之股,归八十六万两之老股东分派”。除此之外,“两厂上届截存余利,计一厂五十万两,二厂二十万两,合计七十余万两,拨入中、比(比利时)航业贸业公司”,“公决赞成”。另外,“两厂上届余利,每股百两应得五十两内扣入淮海银行股份十元”,“全体赞成”。

除了采用内部延迟分配余利和利转股这两种降低大生负债的方法外,大生纱厂还不断向内向外吸收存款。企业吸收存款以作企业自身营运资金,在近代中国是普遍的现象。上世纪三十年代学者王宗培由于“深感我国公司企业之资本构造,与欧美先进国家显有不同”,“尤以收受存款一项为唯一之特色”,因此他对企业吸收存款问题特别给予了关注并做了研究。他对中国近代企业吸收存款的总体看法是:“我国以国情迥异,金融制度又未臻完善,普通之公司商号皆自行吸收存款,以为资金之调节。”“吸收存款为我国企业界特异之现象。但其运用几普及于各种企业及工商组织”。“其历史悠久基础厚实者,存款在运用资金中所占之地位亦更见重要”。“以其重要性言,有时且驾凌(银)行(钱)庄借款而上之”。

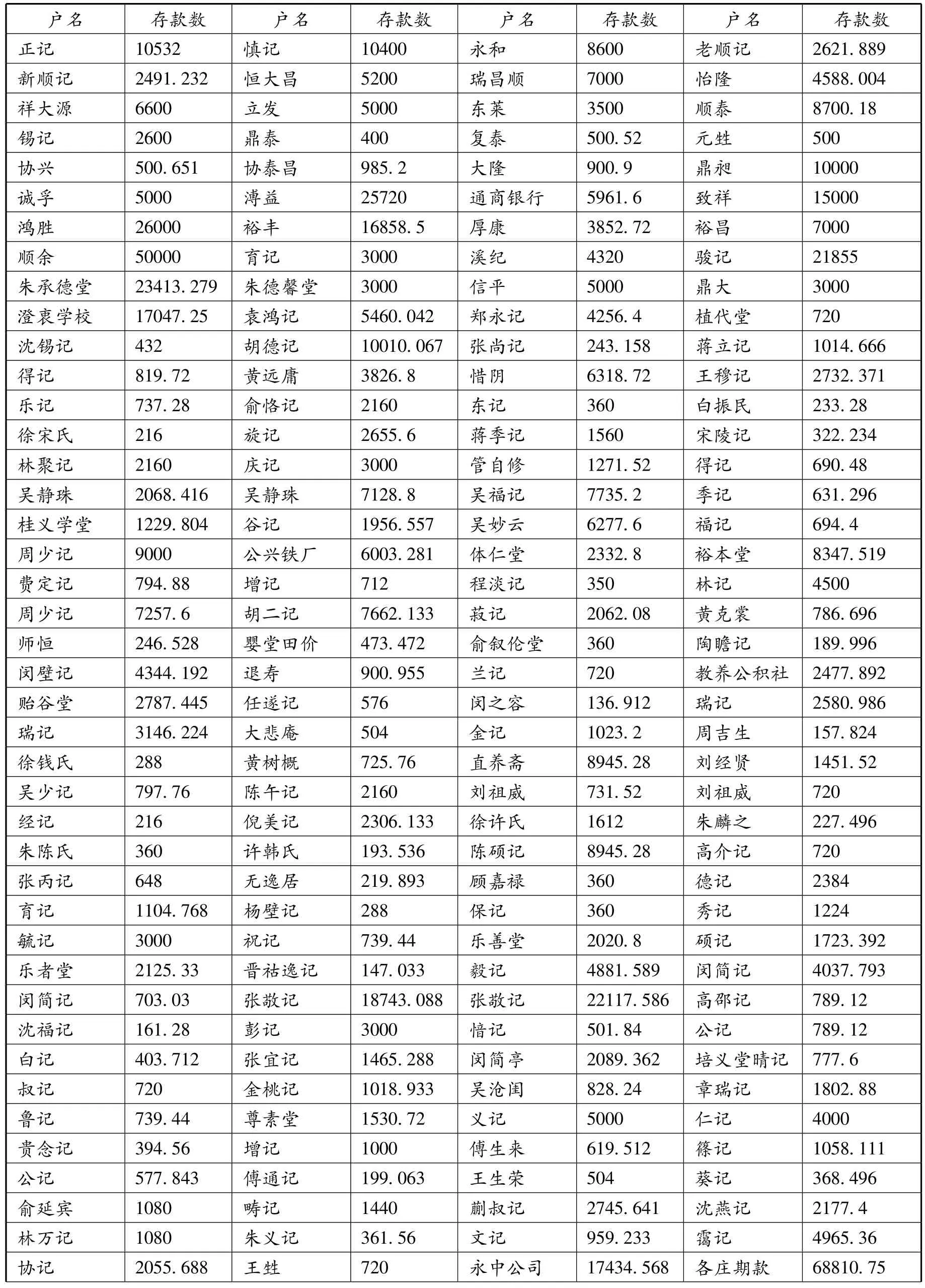

大生纱厂在解决自身资金不足和降低调汇数额时,自然不会不采用这种方法。在大生纱厂第二届帐略中,就有“各记暂存规银6409.156”两的记载。此后,随着大生企业规模越来越大,经济紧张调汇压力也越来越重时,大生吸收的存款也就越来越多,如1922年大生纱厂第二十四届帐略中就有“存入款规银1139234.741”两,另有“暂时存款规银209511.444”两的记载。1923年大生纱厂召开第二十五届股东常会,会议决定设立7人查账委员会,根据该查账委员会的报告书,我们对于当时大生纱厂吸收存款的情形可以有一个具体的了解。下表就是根据该报告书制作的各户存款详细情况说明:

表3 1923年大生纱厂查账委员会报告书中存款户情况表 单位:规银两

资料来源:南通市档案馆、南京大学等编:《大生企业系统档案选编》,第195~203页。

从这份统计表看,大生纱厂1923年吸收储蓄的储户共有198户,总共吸收储蓄数为101.5万余两。这些储户的来源可说是五花八门:既有个人,也有商店、学校、公司,还有大悲庵这样的宗教组织,最多的是以“某某堂”或“某某记”为名的团体、组织或个人。从储蓄的数额来看,多的有几万两,少的只有几十两,但汇聚到一起,也是不少的一百多万了。这些储蓄存款,只需要付给储户利息,不需要用厂房、土地、机器、棉纱、棉花等作为抵押,相对于向金融机构借贷,对企业来说,当然更为方便和合算。

当然,不管是延迟分配、余利转股还是吸收储蓄,都有一个前提,这个前提就是企业运转正常,有利润可赚。如果企业的负债太多,加上外在环境巨变使得企业亏损,则企业的失败或倒闭就无可避免。大生企业在南通的口碑不错,但也未能避免这种命运,给它最后一击的,是金融机构的集体逼债。

三、金融机构的集体逼债:压死骆驼的最后一根草

上面已经提到,1925年,由中国、交通、金城、上海四银行和永丰、永聚钱庄等大生债权人组织的联合接管机构,以大生负债过重而清算和接办了大生各厂,那么,这时候大生到底欠了这些银行钱庄多少钱,这些机构又是如何逼得大生无路可走的?这里,我们依然以大生纱厂1923年查账委员会报告书中实在的欠款情况,再结合各金融机构逼债的资料进行一下探讨,也可从中看出当时银行与企业的某种关系和企业的生存环境。

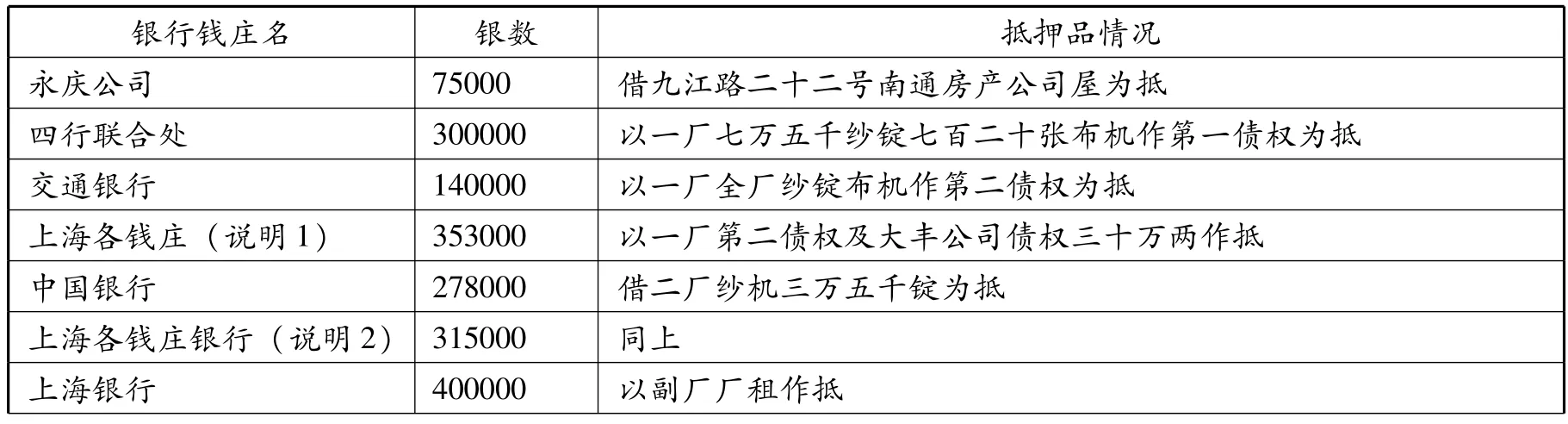

下表是大生纱厂1923年查账委员会报告书中显示的大生欠金融机构债款以及借贷时所用作的抵押物情况:

表4 大生纱厂1923年查账委员会报告书中欠金融机构债款明细表 单位:规元两

说明:1、这里的“上海各钱庄”包括42家各种金融机构,多的一户有2万多两,少的只有2、3千两。2、这里的“上海各钱庄银行”包括21家各种金融机构。“说明1”与“说明2”中的金融机构详细名单及所贷金额可见《大生系统企业档案选编》第187~189页。资料来源:南通市档案馆、南京大学等编:《大生系统企业档案选编》,第187~190页。

以上向各家银行钱庄抵押借贷的债款总数是225万余两。同报告书中还记载有向各家钱庄用证券抵押的债款221300两,用各种股票债券向各家银行钱庄抵押的借款1088261.606两的明细统计情况,这里因为避免繁琐不再一一列出。以上三种抵押借款的总数是3559838.11两。加上向私人以及各种组织吸收的储蓄1014999.716两,则1923年时大生纱厂的内外负债已达4574837.82两,数额巨大的负债加上当年经营的亏损,使得到期的债款难以偿还,也使得债权人的各家银行钱庄向大生纱厂的催还债款陡然升级。在现有的资料中,1923到1924年多家银行钱庄向大生纱厂催还欠款的信函电报等连篇累牍,不仅使得大生难以应付,而且预示着大生纱厂已进入危险的经营状态。这里仅举大陆、盐业、金城、中南四银行1924年联合催促大生还款的函件为例,观察这时大生的资金艰难及无法还款的尴尬。

这份四银行联合催款函首先回顾了二月一日接到大生来函的内容,其中说“小厂于十二年十二月三十一号以全厂机器、房屋与宝行订立合同,押借元三十万两。其第六条甲项载明:抵押品之第一债权可由规元三十万两增押至一百六十万两,但此第一债权增押之权,仍为银行所有云云。今小厂因欠交通及各庄借款三十万两不能即还,已与商明,并加入此项抵押品内,惟因此项第一债权是宝行所有,今已与交通及各庄声明,所有第一债权以宝行所借三十万两为限,今增押之三十万两,当作为第二债权,与交通另订契约,似此并未侵占宝行权利,想诸公必可照允,即请与函交通证明”。这封四银行回顾大生纱厂的来函内容中透露了几个信息:其一是民国十二年大生纱厂以全厂机器、房屋向四银行抵押借贷了规元三十万两,四银行为第一债权人;其二是大生纱厂因另借交通银行和各钱庄三十万两无法归还,要将原抵押给四银行的抵押物全厂机器、房屋增加作为给交通银行和各钱庄作为抵押物;其三,将原给四银行的抵押物增加给交通银行和各钱庄作为抵押物,第一债权人仍为四银行,要求四银行致函交通银行表示四银行同意。

可是,大生纱厂的这个要求被四银行断然拒绝,拒绝的理由是“此项借款,自成立迄今已将一载,而借款合同规定各条多未切实履行”,并列举“如第七条,纱厂于本借款未到期之前,凡有其它收入,必须尽先归还本借款之本金全额,或一部分等语。经年以来,计贵厂收入款项数必不少四行等,并未见分文出入酌还一部分,或全额借款则更无其事矣!又如第十条,纱厂每日制成之纱计得若干箱,每箱开除原本,提规元一两五钱归还银行往来欠款外,如有盈余,无论多少,悉数提交银行,立大生第一厂借款筹还户名收存,积至每一个月底,取其整数还付本合同借款之一部分等语。此项纱布之余,从未准贵厂拨存,若谓纱价未见起色,盈余无多,亦应详细报告四行等,俾可了然其真相,乃并一报告而无之。又如第十二条,纱厂应向妥实之保险公司保足火险,银数六十万两,保险单交付银行收执等语,而敝行等仅收到保险单三十万两一纸,未能足额,故敝行等对于此项借款已属惶惑不安。现在此抵押借款行又届付息之期,而可付之息何在?统未据见示”。因此,“四行等综以上各项情形,对于贵厂请求增加押款作为第二债权云云,实不敢承认。或者请查照合同第六条甲项所载,纱厂必须增押时,纱厂可提前还清本借款本息,方得转押他人之办法履行,将本借款本息如数偿清,另行转押,以符合同而资结束。所嘱函与交行证明一节,碍难照办,相应函复查照”。

此后,大陆、盐业、金城、大陆四银行还在1924年2月16日、5月3日、5月28日、6月18日、6月19日不断催促大生纱厂还款。使得南通大生纺织公司应接颇难。此后,从1924年11 月25日四行给南通大生纺织公司驻沪事务所吴寄尘的函中可以看出,此前吴寄尘从南通返沪,“传述啬公(张謇)之意,谓押品可以处分,但须不卖与日本人”,四行的回复是:“研究其所谓不卖与日本人者,大似贵厂对于债务本息则延宕不愿清理,对于押品则以国际关系牵制其处分”。断然称“负债方如此用心,债权危险以至极地”。并进而声称“四行本息只欲至期如数归偿,押品当然不必处分,否则,是债权者受债务者不能清偿之所迫,以致处分押品,其一切责任悉为债务者负之,债权者不负责也”。

最终,1925年大生纱厂被中国、交通、金城等银行和永丰、永聚等银行钱庄债权人组织的银行团清算接办,大生纱厂在辉煌了二十多年后,终于黯然谢幕。

从上述的回顾及简述中可以看出,大生系统企业在创办时,原始资本往往不敷用于固定资产的投资,开工后,流通资金短绌,不得不靠大量“调汇”向外抵押借款来维持营运。在分配时,为维持股东对企业的支持和今后招股时有号召力,“官利”、“余利”不得不分,在扩大自身规模和发展企业集团时,同样要利用已有企业的支持以及对外借贷来维持,这种发展模式在近代中国民间资本企业中十分普遍,荣家企业、刘鸿生企业集团等均是如此。但是,这种发展模式的最大弱点,就是企业的基础不稳,难以抵抗外在环境大的变化,只要外在环境的变化使得企业难以持续获得“调汇”贷款,资金链断裂时,企业的危机也就来了。大生纱厂的发展以及被银行团清算接办,并非偶然,而是当时中国民间资本企业发展途径中较为典型的案例而已。

②《大生系统企业史》,第204~208、143页。

⑥如大生系统企业史编写组所写的《大生系统企业史》第四章第四节的标题就是“超过本身力量的盲目扩张”。

⑦⑩姜伟:《从大生纱厂的年度财务报表看其兴衰得失——兼论张謇投资决策的得失》,载《近代改革家张謇——第二届张謇国际学术研讨会论文集》(下册),南京:江苏古籍出版社,1996年,第731、733 ~734页。

⑧杨桐:《试论大生纺织业兴衰原因》,载《论张謇——张謇国际学术研讨会论文集》,南京:江苏人民出版社,1993年,第362页。

⑨段本洛、单强:《大生纱厂的投资环境与对策》,载《论张謇——张謇国际学术研讨会论文集》,第189、190页。

[责任编辑 李振武]

作者简介:朱荫贵,复旦大学历史系教授、博士生导师。上海 200433

[中图分类号]F279.29.6

[文献标识码]A

[文章编号]1000-114X(2016)02-0097-11