中国出口企业“生产率悖论”之谜——基于成本加成率视角

2016-04-13林玲,孙腾

林 玲,孙 腾

(武汉大学 经济与管理学院, 湖北 武汉 430072)

中国出口企业“生产率悖论”之谜

——基于成本加成率视角

林玲,孙腾

(武汉大学 经济与管理学院, 湖北 武汉430072)

摘要:中国出口企业具有不同于异质性企业贸易理论的特殊性质。在De Loecker(2012)分析框架基础之上,引入工具变量控制模型的内生性问题,运用GMM2S、2SLS和LIML方法计算不同类型企业的成本加成率,从成本加成率角度考察了中国出口企业的异质性。实证研究发现:出口企业的成本加成率总体上大于非出口企业;综合考虑企业进出口状态时,进出口企业成本加成率最大,只出口企业成本加成率最小,这也意味着进出口企业生产率最高,只出口企业生产率最低。不同进出口状态企业的成本加成率存在巨大差异,这很可能是导致中国出口企业出现“生产率悖论”的主要原因。

关键词:异质性企业贸易理论;成本加成率;“生产率悖论”;进口与出口

一、引言及文献综述

异质性企业贸易理论,又称“新新贸易理论”,是近年来国际贸易最为重要的理论进展(Melitz,2003)[1]。该理论从企业微观层面构建分析框架,认为出口企业与非出口企业存在明显的异质性,出口企业的规模往往更大,生产率也更高。近年来,一些学者使用中国企业微观数据的实证研究发现,相比非出口企业,中国出口企业的生产率反而较低。这显然有悖于异质性企业贸易理论的推论,表明中国出口企业存在“生产率悖论”现象。

Lu(2010)使用1998-2007年中国制造业企业层面数据做异质性企业贸易理论实证检验时发现:与内销企业相比,出口企业的生产率更低、在本国市场的市场占有率更小;企业的出口密集度呈U形分布[2]。为解释中国出口企业的“生产率悖论”之谜,Lu(2010)对异质性企业贸易理论做了进一步延拓。异质性企业贸易理论认为出口市场的竞争更激烈,从而会选择生产率更高的企业;而中国是劳动要素充裕的国家,主要向发达国家出口劳动密集型产品,相比本土市场,出口市场支付给工人的工资更高,商品售价也更高,企业在出口市场面临的竞争程度实际上比本土市场低。因此,是本土市场而非出口市场选择生产率更高的企业,中国出口企业的生产率要低于非出口企业*Lu(2010)在解释中国出口企业“生产力悖论”时,提出了一个先决假定:企业在不清楚自身相对生产力水平之前,便已做出决定,选择是否留在国内市场还是出口。。

此外,李春顶和尹翔硕(2009)[3]、李春顶(2010)[4]利用1998-2007年中国制造业企业30个行业的微观数据证实:内销企业的生产率总体上高于出口企业,出口状态与生产率之间存在负相关关系,生产率越低的企业出口密集度越高。戴觅、余淼杰和Maitra(2014)使用2000-2006年中国工业企业和海关的匹配数据,认为中国出口企业“生产率悖论”是加工贸易大量存在所导致的[5]。李建萍和张乃丽(2014)将比较优势和异质性企业贸易理论结合起来,认为国家间的要素禀赋差异和部门间要素密集度差异会导致比较优势部门企业出现“生产率悖论”的可能性增大[6]。

然而,由于所用数据和计量方法的差异,中国出口企业“生产率悖论”的结论目前还存在一些争议。首先,大多数研究利用中国企业层面数据计算企业生产率时,仅考虑了企业产品产量而忽视质量差异,使得计算结果很可能偏离真实值。中国的出口对象更多是发达国家,出口品的质量相比内销品更好,更好的产品质量意味着在产量不变条件下生产率的提升。其次,不同研究使用不同维度的数据和计量方法,可能会得出相反的结论。例如,张杰、李勇和刘志彪(2008;2009)使用联立方程计量法实证检验江苏省制造业企业生产率和使用OP法分析1999-2003年中国本土制造业企业数据时,认为中国出口企业生产率要大于非出口企业[7-8];钱学锋等人(2011)使用1999-2007年中国工业企业数据库[9],易靖韬和傅佳莎(2011)使用浙江省2001-2003年企业面板数据的实证结果也支持中国出口企业生产率高于非出口企业的结论[10]。因此,中国出口企业是否存在“生产率悖论”之谜还有待做进一步的论证。

成本加成率是衡量企业产品价格与边际成本差额以及企业获利能力的一个指标。Bernard et al.(2003)[11]以及Melitz和Ottaviano(2008)[12]在研究中指出“自我选择效应”导致出口企业生产率更高,并认为成本加成率与企业出口状态存在相关关系,出口企业的成本加成率更高。De Loecker和Warzynshi(2012)的实证研究支持了上述猜想[13]:与生产率一样,成本加成率与企业出口状态具有密切关联性,成本加成率是企业异质性的一个表现,出口企业规模越大、生产率越高,成本加成率也越大。

在考察中国出口企业与非出口企业的异质性时,成本加成率比生产率能更直观地反映企业的竞争优势和盈利能力。其一,中国出口的产品质量比内销品更高,但是由于中国工业企业数据库中并没有衡量产品质量的有效指标(刘伟丽,2011)[14],单纯依靠产品数量估算生产率难以反映企业的真实水平;而产品质量差异在相当程度上可以通过价格表现出来,当企业真实生产率的提高表现为相同投入水平下产品数量不变而产品质量提升时,这种变化最终可以由成本加成率显现。其二,中国出口企业与非出口企业面临的市场竞争环境差异、地方保护主义和国内市场分割、信息不对称等问题,生产率高的企业未必可以通过出口拓展其利润空间,而这些因素都可以在成本加成率中反映出来。因此,本文将引入企业成本加成率这一指标来分析不同进出口状态企业的异质性。

与现有研究文献相比,本文将企业异质性、生产率及成本加成率纳入到一个统一的分析框架,通过寻找合适的工具变量较好地控制生产率冲击与劳动和资本之间的内生性问题,并综合考虑企业的进出口状态对成本加成率和生产率的影响,从而发现了之前研究中所没有注意到的现象:进出口企业和只出口企业之间的成本加成率也存在显著差异,只出口企业的成本加成率最低,这可能是解释中国出口企业特殊性的关键。

二、理论假设与模型框架

在不完全竞争市场条件下,企业可以依靠其对市场的垄断控制能力获得超额利润,此时企业产品价格与边际成本不再完全相等,两者之间会形成一个差额,而这个差额可用成本加成率来衡量。通常企业的生产率越高,其成本加成率也越大。Hall(1986;1988)基于不完全竞争市场和生产成本最小化条件构建了测度和计算企业成本加成率的计量分析框架[15-16]。基于此框架,诸多学者利用企业或行业层面的生产经营数据实证分析企业成本加成率如何随市场环境而变化,如贸易自由化、大规模的私有化浪潮和劳动力市场改革(Norrbin,1993;Roeger,1995;Basu and Fernald,1997)[17-19]。然而,Hall的分析框架在测算企业成本加成率时并没有考虑到企业面临的生产率冲击,这会导致成本加成率的计量结果偏离真实值(Domowitz,1988)[20];另外,Hall的分析框架也没有包含企业中间品要素投入和规模报酬等情况。

针对Hall分析框架的不足,近年来诸多学者对此做了许多有益探索。其中,De Loecker(2012)从以下几个方面对模型进行修改和完善:首先,将分析框架中的价值量指标替换为数量指标,如利用价格指数平减企业销售额获得实际产出、用企业总工人数代替企业的应付总工资,其目的是尽量避免因价格水平和工资水平变动导致成本加成率的计量结果不准;其次,将规模经济等因素纳入分析框架中;最后,将未观察到的生产率冲击引入到生产函数中(De Loecker and Warzynshi,2012;De Loecker et al,2012)[21]。因此,本文计算企业成本加成率时也将沿用这一思路及做法,并利用工具变量控制因生产率冲击与企业劳动投入和资本之间的内生性所导致的成本加成率计算结果偏离真实值的问题。

我们选定一类企业生产率是希克斯中性的生产函数,该方法的优势是利用生产函数计算成本加成率时,无需考虑企业如何使用潜在的生产技术和企业面临的市场结构等问题(Ackerberg ,Caves and Frazier,2006)[22]。考虑一个t时的企业i利用如下的生产技术获得产出:

Qit=F(Xit,Kit)exp(ωit)

(1)

其中,Qit表示企业i在t时的实际产量;Xit表示企业生产时所需的可变要素投入,Xit=(x1t,x2t,x3t,…,xlt),Xit无调整成本;Kit代表企业生产时的动态要素投入,Kit=(k1t,k2t,k3t,…,klt),任何面临调整成本的要素投入均属于这一类型,如资本;ωit代表企业生产率。

根据企业生产成本最小化条件假定构建拉格朗日方程:

(2)

(3)

(4)

那么,企业的成本加成率μit最终可表示为:

(5)

可变要素投入占产出份额αit一般都不难从企业生产和销售数据中直接获得:

(6)

企业要素产出弹性可以通过估计生产函数而得出,计算要素产出弹性的生产函数形式如下:

(7)

这种形式的生产函数的优势在于:既保证了分析框架中的企业生产率是希克斯中性的;又将规模经济因素纳入生产函数中;同时要素生产弹性还可以随企业而不同,将生产函数(7)转化为对数形式:

(8)

在实际生产中,由于存在测量误差和未预期到的产出波动,企业的产出数据总是不准的。为精确起见,我们在产出中引入残差项ξit,则yit=lnQit+ξit。

一般而言,研究者建立线性生产函数并利用OLS估计劳动系数和资本系数时会存在两个偏差问题:其一,内生性问题所导致的联立性偏差(simultaneity bias);其二,样本选择偏误所导致的选择性偏差(selection bias)。当生产率发生正向冲击时,企业倾向于扩大生产,但资本因面临较大调整成本而无法立即调整,短期内,企业会增加可变要素投入量,如劳动、能源和中间品投入等;中长期内,伴随生产率冲击资本也会有相应调整。这样生产率波动与劳动等可变要素投入和资本就存在内生性问题,这就是所谓的联立性偏差。当面临较大的生产率不利冲击时,规模更大的企业抵御这种不利冲击的能力更强,企业拥有更大的生存概率;而生产率虽高但规模较小的企业可能因无法抵御较大的生产率冲击而退出市场。因此,我们观测到的样本都是可以抵御较大的生产率不利冲击而存活下来的企业,这类企业可能规模很大但生产率偏低,而规模更大的企业资本存量也更高。若截取一个横截面子样本,我们可能会发现企业生产率和固定资本存在负相关关系,因为生产率较高但固定资本较小的企业被淘汰掉了,这时估计生产函数时就会低估资本的系数,即产生所谓的选择性偏差。所以,当研究者利用OLS估计线性生产函数时,联立性偏差会导致劳动系数高估的可能性增加,而选择性偏差会导致资本系数低估的可能性增加。

Olley和Pakes(1996)发展出的基于半参数估计值法(semi-parametric estimator,以下简称OP法)成为一种控制OLS估计时存在的联立性偏差和选择性偏差的方法[23]。首先,OP法使用企业投入决策作为生产率的代理变量,可以较好地控制联立性偏差所导致的内生性问题;其次,利用企业的进入退出决策建立企业生存概率函数,那些生产率较高但固定资本较小遭淘汰的企业也被纳入分析框架中。通过这种方式,OP法较好地纠正了企业面板数据中存在的样本选择性偏差问题。基于这些优势,OP法成为近年来一种颇为流行的分析方法。但本文所用样本数据时间跨度为2000-2006年,受2001年11月中国加入WTO的影响,2002年、2003年有大量企业进入出口市场和进口市场。OP法利用企业进入退出决策和企业生存概率函数控制样本选择性偏差,然而2002年、2003年大量企业进入出口和进口市场并非生产率冲击的缘故,而是外部市场环境剧变所致。如果使用OP法,那么外部市场环境变化导致大量企业进入退出可能会使估计结果偏离真实值。而通过寻找合适的工具变量也可以较好地控制生产率冲击与劳动和资本之间的内生性问题。权衡利弊,我们选择工具变量法解决本文中因生产率冲击与劳动和资本的内生性所导致的偏差问题。

我们使用中间品投入作为企业生产率波动的代理变量(Levinsohn and Petrin,2003)[24]。中间品需求函数为:

从某种意义上讲,此环节只有起点没有终点,“读者”的身份永远“不改变”,“对文本的‘完成’”也不可能彻底地“完成”。随着译者年龄、阅历、知识、见识、技巧等的增加与提升,其每一次阅读都将会有新的体验和感悟、新的理解与收获,反过来重观其前期的译作,必然也会有新的认识与否定,进而有进一步的补充、修改和完善。因此,对于译者来说,“阅读”原语文本没有期限也没有极限,必定是常读常新,而每一次“更新”都是向“更好”目标的一次迈进。

mit=m(kit,ωit)

(9)

即中间品需求与企业资本存量和生产率有关,将中间品需求函数转换,生产率可以表示为中间投入和资本的函数:

(10)

(11)

由公式(11)可以看出,利用进项税额作为企业生产率的代理变量控制如劳动等可变要素投入与生产率波动的内生性问题时,资本和企业生产率波动的内生问题还没有彻底解决。De Leocker and Warzynshi(2012)在生产函数中引入投资作为工具变量控制资本和生产率波动的内生性问题。企业的折旧和投资有明显的相关关系,而与生产函数中其他解释变量无内生性问题。因此,本文利用折旧作为工具变量控制生产率波动和资本的内生性问题。

三、数据处理与实证分析

鉴于2007年以后官方数据的不可获得性,本文所用数据来源于2000-2006年中国工业企业数据库和海关数据库。同时,多数近期的经验研究也使用了截至2006年的中国工业企业数据库和海关数据库的匹配数据,这两个数据库涵盖了详细的企业层面生产和进出口信息[26]。然而,由于中国工业企业数据库的数据搜集方式和处理方式,导致数据库存在一些缺陷。例如:样本匹配混乱、指标存在缺失、指标大小异常、测度误差明显和变量定义模糊等问题(聂辉华、江艇、杨汝岱,2012)[27],在使用中国工业企业数据库做实证分析时,需要对数据库数据做适当处理。因此,当中国工业企业数据库中企业数据出现以下情况时,剔除不符合要求的企业数据:(1)剔除缺少重要金融指标的企业;(2)剔除企业总人数少于10人的企业;(3)剔除数据信息不符合国际会计准则的企业(Feenstra,2010)[28]。

表1 不同进出口状态企业特征的描述性统计

注:规模、工人数、资本密集度和人均增加值及平均工资均为取对数的值。

其中,规模及工人数反映了企业的规模大小,资本密集度反映了企业的要素禀赋结构,人均增加值则反映了企业的人均生产效率。由表1可知,完全本土企业的规模与平均工资都是最低的,只出口企业在规模和平均工资等指标次之,资本密集度和人均增加值则是最小的;只进口企业在各项指标中占优。不同类型企业的特征差异明显,在分析不同企业进出口状态如何影响成本加成率时需要对这些企业的特征差异加以控制。

本文的样本数据是典型的短面板数据,且Hausman检验结果显示应使用固定效应模型。异质性企业贸易理论认为,出口企业的成本加成率要大于非出口企业,那么中国出口企业与非出口企业的成本加成率是否也遵循这个结论呢?本文按企业不同出口状态将样本数据分为出口企业与非出口企业两类,回归结果见表2。

分组回归结果显示,中国出口企业的成本加成率大于非出口企业,并且对回归结果的稳健性检验结果良好,实证结果与异质性企业贸易理论的结论相符。那么,综合考虑企业的进出口状态时,不同类型企业的成本加成率是否仍然符合异质性企业贸易理论的结论呢?为此,本文将企业进口状态也纳入实证分析中,综合考虑企业进出口状态对成本加成率的影响。按照四种不同企业的进出口状态,分别用2SLS(两阶段最小二乘法)、GMM2S(两阶段广义矩估计法)和LIML(有限信息最大似然估计法)三种估计方法对其模型做回归分析,回归分析结果见表3。

表2 基于固定效应的GMM2S面板数据回归分析结果

注:***、**、*分别表示在1%、5%和10%水平上显著,下同。

表3 三种估计方法的回归分析结果

注:成本加成率=劳动产出弹性/劳动支出占产出份额,下同。

以上三种估计方法的实证结果显示,四种进出口状态企业的成本加成率从小到大依次为:只出口企业、完全本土企业、只进口企业和进出口企业。只出口企业成本加成率反而最小,这显然与异质性企业贸易理论相悖。

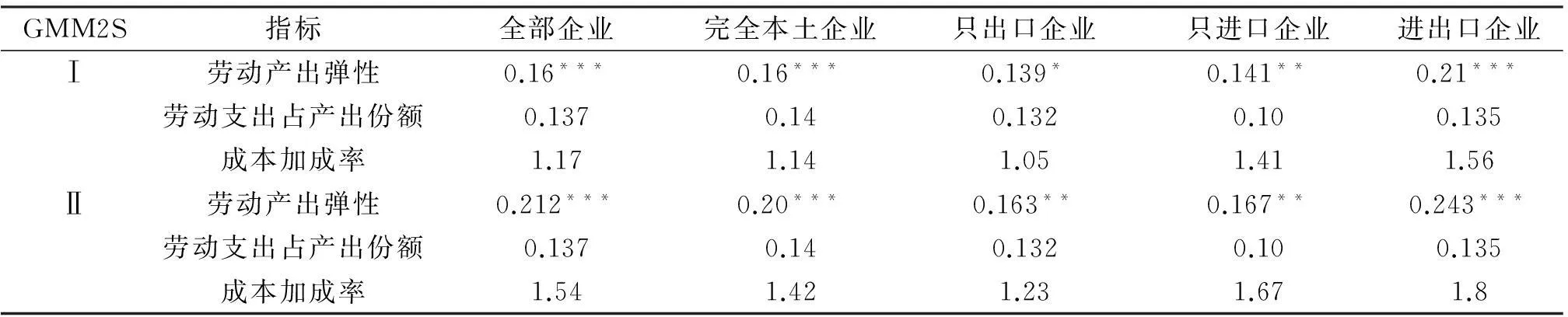

为检验回归结果的稳健性,首先,本文使用“生产经营中用到的固定资本”代替“固定资产净值”作为模型分析中的资本值做回归分析(Ⅰ);其次,暂不考虑未观测到的生产率冲击对实证结果的影响,即先不考虑资本和生产率的内生相关性。剔除回归分析中的工具变量(Ⅱ),仍然利用GMM2S作回归估计,回归结果见表4。

表4 使用方法Ⅰ和方法Ⅱ的稳健性检验结果

回归结果显示,用“生产经营中用到的固定资本”替代“固定资产净值”时对回归结果的影响并不大,劳动产出弹性的t值变小,只出口企业的成本加成率仍然是最小的。而剔除工具变量之后,由于生产率冲击与资本存在内生性问题,劳动的系数变大导致估计的成本加成率结果偏大,但是只出口企业的成本加成率仍然是最小的。因此,模型回归结果稳健,只出口企业的成本加成率确实偏低。

除了进出口状态之外,是否还有其他因素影响成本加成率呢?如图1和图2所示,我们发现不同进出口状态企业的成本加成率与资本密集度和规模存在密切相关性。在讨论企业进出口状态和成本加成率的关系时,需要先控制影响企业成本加成率的其他因素,如企业规模、资本密集度、人均生产效率等,然后做回归分析说明。

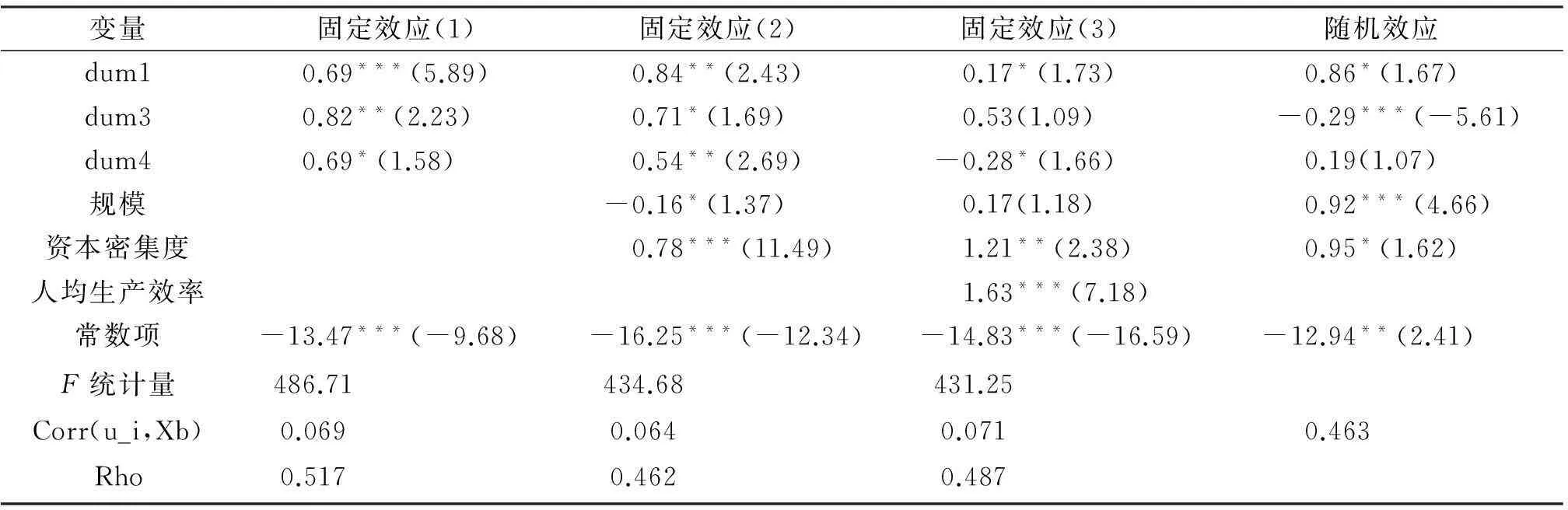

在回归分析中,加入资本密集度(ki)、规模(lnscale)、人均增加值(va)作为控制变量,四种进出口状态的虚拟变量依次为:dum1代表完全本土企业,dum2代表只出口企业,dum3代表只进口企业,dum4代表进出口企业。

做上述回归分析的主要目的是考察只出口企业成本加成率相比其他三类企业是否最低,因此,回归方程中放入虚拟变量dum1、dum3和dum4。回归结果见表5。

图1 企业成本加成率随规模变动趋势注:横坐标表示规模,从1到10规模逐渐增大。图2 企业成本加成率随资本密集度变动趋势注:横坐标表示资本密集度,从1到10规模逐渐增大。

表5 成本加成率对四种进出口状态的回归结果

注:固定效应模型下括号内为t值,随机效应模型下括号内为z值。

由表5可知,利用聚类稳健标准误差的固定效应模型和随机效应分析企业成本加成率的影响因素,且只考虑企业进出口状态时,代表企业进出口状态的dum1、dum3和dum4的系数都为正,控制企业规模和资本密集度因素后,回归结果依然稳健且整体显著性增强;在回归分析中加入人均生产效率后,虚拟变量的系数不显著,且与模型(1)、(2)的结果有差异,说明人均增加值与成本加成率之间存在密切的内生关系。在模型(4)中,使用随机效应的回归结果并不显著,回归中使用固定效应的结果拟合度更好。综合分析实证结果,在控制了企业资本密集度与规模后,dum1、dum3和dum4的系数都为正,说明相比只出口企业,完全本土企业、只进口企业和进出口企业的成本加成率更高,即只出口企业的成本加成率是最低的。

那么,导致中国只出口企业的成本加成率偏低的因素还有哪些?中国的出口退税政策是否是导致只出口企业成本加成率偏低的一个原因呢?本质上说,出口退税相当于变相给予出口企业补贴,出口企业的利润空间增大了。因此,出口企业可以在不提高企业成本加成率的情况下增加利润。但本文中成本加成率由生产函数推导得出,而非利用企业数据直接计算,出口退税并不直接影响成本加成率的计量结果。如果出口补贴政策会导致只出口企业加成率偏低,那么进出口企业的加成率也会偏低。然而,四种进出口状态企业中只出口企业加成率最低的同时,进出口企业的加成率却是最高的。故出口补贴政策并非是导致只出口企业加成率偏低的因素。

值得注意的是,异质性企业贸易理论以发达国家企业为分析前提,而中国与发达国家在比较优势和要素禀赋方面存在巨大差异。首先,中国是劳动要素充裕的国家,与技术密集型和资本密集型产品相比,劳动密集型产品更具出口优势,但中国出口企业更多处于全球价值链的低端,成本加成率相应偏低;其次,与进出口企业相比,只出口企业没有进口中间品和资本品,无法获得更多种类的要素投入和“物化”的技术进步;最后,与本土企业相比,只出口企业要获得出口资格,必须要比本土企业发挥更大的出口优势,即进一步压低企业的成本加成率,以更具竞争力的价格优势进入出口市场。

四、结论

本文利用2000-2006年中国工业企业数据库和海关数据库的微观企业匹配数据实证检验发现:出口企业的成本加成率在整体上虽然大于非出口企业,但是综合考虑企业进出口状态时,只出口企业成本加成率却是最小的。不同进出口状态企业的成本加成率之间存在巨大差异。异质性企业贸易理论认为,出口市场比本土市场的竞争更为激烈,出口市场存在一个“进入门槛”,企业进入出口市场时需要先支付一定的沉没成本。“自选择效应”使得出口企业的生产率更高,成本加成率也更大。本文的实证结果与异质性企业贸易理论的结论不完全相符。

只出口企业成本加成率偏低的原因主要有以下三点:首先,中国是劳动要素充裕的国家,劳动密集型产品比技术密集型产品和资本密集型产品有更大的出口优势,并且对四类企业相关指标的描述性分析中可以看出,只出口企业的规模和资本密集度是最低的,其出口更多是依靠廉价人力成本和产品价格优势。只出口企业成本加成率自然偏低。其次,与进出口企业相比,只出口企业没有进口中间品和资本品,无法通过进口获得“物化”的技术进步。这导致只出口企业的技术进步缓慢,所以只出口企业的生产率和成本加成率偏低。最后,与本土企业相比,只出口企业想要获得出口资格,必须要比本土企业发挥更大的出口优势,即进一步压低企业的成本加成率,以更具竞争力的价格优势进入出口市场。综上所述,只出口企业的成本加成率是最低的。因此,通过拓展异质性企业贸易理论,将国家之间的比较优势和要素禀赋差异纳入分析框架中,并考虑企业进口状态对企业成本加成率的影响,中国出口企业成本加成率所呈现出的复杂特点是可以得到解释的。

参考文献

[1]Melitz M.The impact of trade on intra-industry reallocations and aggregate industry productivity[J].Econometrica, 2003, 71:1695-1725.

[2]Dan Lu.Exceptional exporter performance? evidence from Chinese manufacturing firms[J].Job Market Paper.University of Chicago.Unpublished,2010(25):101-125.

[3]李春顶,尹翔硕.我国出口企业的“生产率悖论”及其解释 [J].财贸经济,2009(11):84-93.

[4]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7):64-81.

[5]戴觅,余淼杰,Madhura Maitra.中国出口企业生产率之谜:加工贸易的作用[J].经济学季刊,2014(2):675-698.

[6]李建萍,张乃丽.比较优势、异质性企业与出口“生产率悖论”——基于对中国制造业上市企业的分析[J].国际贸易问题,2014(6):3-13.

[7]张杰,李勇,刘志彪.出口与中国本土企业生产率——基于江苏制造业企业的实证分析[J].管理世界,2008(11):50-64.

[8]张杰,李勇,刘志彪.出口促进中国企业生产率提高吗?——来自中国本土制造业企业的检验证据:1999-2003 [J].管理世界,2009(12):11-26.

[9]钱学锋,王菊蓉,黄云湖,王胜.出口与工业企业的生产率——自我选择效应还是出口学习效应[J].数量经济技术经济研究,2011(2):37-51.

[10]易靖韬,傅佳莎.企业生产率与出口:浙江省企业层面的数据[J].世界经济,2011(5):74-92.

[11]Bernard A B,J Eaton, J B Jenson, S Kortum.Plants and productivity in international trade[J].American Economic Review, 2003, 93:1268-1290.

[12]Melitz M, G Ottaviano.Market size, trade and productivity [J].Review of Economic Studies, 2008, 75:295-316.

[13]De Loecker J,F Warzynshi. Markups and firm-level export status[J].American Economic Review, 2012, 102:2437-2471.

[14]刘伟丽.国际贸易中的产品质量问题研究[J].国际贸易问题,2011(5):35-41.

[15]Hall R E. Market structure and macroeconomic fluctuations[J].Brookings Papers on Economic Activity, 1986(2):285-322.

[16]Hall R E. The relation between price and marginal cost in U.S. industry[J].Journal of Political Economy, 1988,96:921-947.

[17]Norrbin, Stefan C. The relation between price and marginal cost in U.S. industry: a contraction [J].Journal of Political Economy, 1993,101:381-393.

[18]Roeger, Werner. Can imperfect competition explain the difference between primal and dual productivity measures? estimates for U.S. manufacturing [J].Journal of Political Economy, 1995, 103:316-330.

[19]Basu Susanto, John G Fernald. Returns to scale in U.S. production: estimates and implications[J].Journal of Political Economy, 1997, 105:249-283.

[20]Domowitzian R,Glenn Hubbard, Bruce C Peterson.Market structure and cyclical fluctuations in U.S. manufacturing [J].Review of Economics and Statistics, 1988, 98:55-66.

[21]De Loecker J,Pinelopi K G, Amit K K, Nina P.Prices, markups and trade reform[R].NBER Working Paper Series,No.17925,2012.

[22]Ackerberg D,Caves K,Frazier G.Structure identification of production functions[C]. Mimeo,UCLA,2006.

[23]Olley G S,Pakes A. The dynamics of productivity in the telecommunications equipment industry[J]. Econometrica, 1996, 64(6):1263-1296.

[24]Levinsohn James A, Amil Petrin. Estimating production functions using inputs to control for unobservables [J].Review of Economic Studies, 2003,70(2):31-40.

[25]Melitz M, James A Levinsohn. Productivity in a differentiated product market equilibrium[J]. Unpublished, 2006(101):51-61.

[26]刘晴,徐蕾.对加工贸易福利效应和转型升级的反思——基于异质性企业贸易理论的视角[J].经济研究,2013(9):137-148.

[27]聂辉华,江艇,杨汝贷.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[28]Feenstra R C.Offshoring in the global economy [C].The MIT Press,2010.

(责任编辑:高士荣)

An Analysis on Productivity Paradox of China’s Exporters:Based on Firm’s Markup

LINLing,SUNTeng

(School of Economics and Management, Wuhan University,Wuhan 430072,China)

Abstract:China’s exporters have specially in contrast with heterogeneous firm trade theory. Based on the analytical framework of De Loecker(2012), we introduce instrumental variables to control endogenous problem of the model and attempt to establish a theoretical model with firm heterogeneity, markups as well as the status of firm import and export. We calculate markups of different firms by using 2SLS(2 Stage Least Squares),GMM2S(Generalized Method of Moment 2 Stage) and LIML(Limited Information Maximum Likelihood). The findings show that exporters have a higher markup than non-exporting firms. Dividing status of Chinese firms into exporting and importing categories, the highest markup is recorded by firms with both exporting and importing activities. The lowest one is recorded by those pure exporting firms. It means that exporting and importing firms have the highest productivity and pure exporting firms are the lowest. Different kinds of firms markup exist big differences, it’s may be one of the reasons behind the so-called productivity paradox of Chinese exporting firms.

Keywords:heterogeneous firm trade theory; markups; “Productivity Paradox”; firms’ import and export status

中图分类号:F752.62

文献标识码:A

文章编号:1672-2817(2016)03-0081-08

作者简介:林玲(1964-),女,四川成都人,武汉大学经济与管理学院教授,博士生导师,研究方向为世界经济、国际贸易理论与政策、全球价值链体系;孙腾(1990-),女,湖南岳阳人,武汉大学经济与管理学院硕士研究生,研究方向为国际贸易理论。

基金项目:国家社会科学基金重大攻关项目“后金融危机时代中国参与全球经济再平衡的战略与路径研究”(11&ZD008);国家社会科学基金项目“经济全球化背景下我国对外贸易利益分配研究”(11BJY113)

收稿日期:2015-06-16