浅谈水利工程竣工决算审计报告的编制

2016-04-11王德明解学相王孝法

王德明 解学相 王孝法

(莒县水利局仕阳水库管理处,山东莒县 276500)

浅谈水利工程竣工决算审计报告的编制

王德明 解学相 王孝法

(莒县水利局仕阳水库管理处,山东莒县 276500)

【摘 要】根据《水利基本建设项目竣工决算审计规程》和水库除险加固工程竣工决算审计报告及决算报表等技术资料,本文提出了水利工程竣工财务决算审计报告编制应遵循的原则和要求,分析了小仕阳水库除险加固工程竣工决算审计报告存在的问题,指出了审计报告的编制应注意的问题,为类似基建项目竣工决算审计报告的编制指明了方向。

【关键词】除险加固工程;审计报告;编制

水利工程竣工财务决算是建设项目竣工结算调整、竣工验收、竣工财务决算审批及项目法人任期经济责任评价的重要依据,是竣工验收必备的前提条件之一。建设项目竣工决算审计主要对建设工程项目竣工决算的真实性、合法性和效益性进行审查监督和评价。

1 小仕阳水库除险加固概况

小仕阳水库位于莒县县城东北28km处的沭河支流袁公河中游,是一座以防洪灌溉为主、结合发电养殖供水于一体的综合利用的大(2)型水库。

1959年6月,小仕阳水库建成蓄水,1975—1990年,实施了保安全工程。目前,工程设施日臻完善,但因受当时资金技术条件的制约,工程设施先天不足,遗留问题较多。2006年12月,山东省水利厅组织专家对水库大坝进行了安全鉴定,2007年10月,经水利部大坝安全管理中心核查,确定小仕阳水库大坝为“三类坝”,并列入第二批中央补助病险水库除险加固项目。

2008年8月27日,山东省发展和改革委员会以《关于莒县小仕阳水库除险加固工程初步设计的批复》(鲁发改重点〔2008〕866号)批复了小仕阳水库除险加固工程初步设计,淮河水利委员会以《关于山东省莒县小仕阳水库除险加固工程初步设计复核意见的函》(规计函〔2008〕46号)对该工程初步设计进行了复核,项目初设批复概算总投资为8199万元,计划工期两年。

工程建设实施了“四制”管理。2008年10月16日,莒县人民政府办公室以《关于进行城区供热领导小组等4个非常设机构的通知》(莒政办发〔2008〕62号)批复成立莒县小仕阳水库除险加固工程建设指挥部,指挥部下设莒县小仕阳水库除险加固工程建设处(以下简称项目法人),全面负责小仕阳水库除险加固工程建设管理工作。2008年11月18日,山东省水利厅以《关于莒县小仕阳水库除险加固工程项目法人及机构设置的批复》(鲁水建字〔2008〕91号)对项目法人予以批复[1]。

项目法人委托某招标有限公司组织国内招标。对工程监理标和工程施工标进行了招标。

2009年3月1日,除险加固工程正式开工建设。2011年1月10日,山东省水利厅组织专家进行了竣工验收,主体工程项目有:主坝加固工程、副坝加固工程、新建副坝工程、放水洞改造工程、溢洪道改建工程、管理单位建设工程、防汛道路建设工程、水文观测配套设施工程。

共完成建设投资7834.87万元。其中建筑安装工程5699.25万元,待摊投资1994.52万元,其他投资103.20万元[2]。

2 水利基建项目竣工决算审计规程的要点

根据《水利基本建设项目竣工决算审计规程》(SL 557—2012)(以下简称《规程》)有关规定,对小仕阳水库除险加固项目进行了竣工审计。

2.1审计主体与审计组织

审计主体一般由项目主管部门或者社会中介机构担任。目前多由项目主管部门的审计财务部门组成联合审计组承担审计任务。

小仕阳水库除险加固的项目主管部门和竣工验收主持单位是山东省水利厅,因此,根据规定竣工决算审计责任主体是山东省水利厅财务处。

2.2审计内容

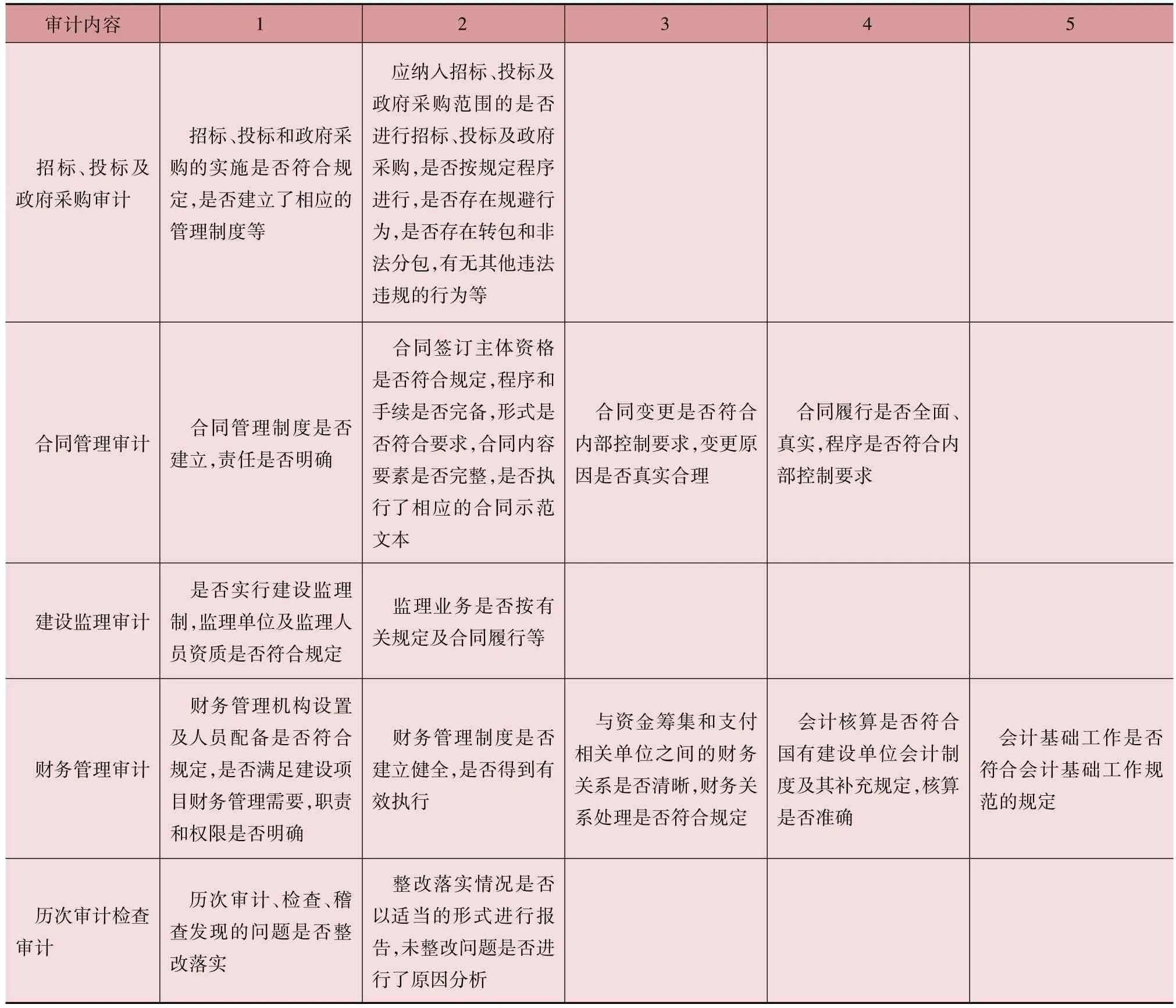

审计内容如下表所列,共计15项[3]。

审计内容一览表

续表

续表

2.3审计程序

2.3.1审计准备

审计准备阶段包括审计立项、编制审计实施方案、送达审计通知书等环节。

2.3.2审计实施

审计实施阶段包括收集审计证据、编制审计工作底稿、征求意见等环节。

2.3.3审计报告

审计报告阶段包括出具审计报告、审计报告处理、下达审计结论等环节。

审计终结阶段包括整改落实和后续审计等环节。

2.4审计方法

审计方法主要包括详查法、抽查法、核对法、调查法、分析法等。

2.5审计依据

2.5.1法律法规

审计实施的依据为国家、上级水利主管部门和单位内部有关审计管理的法律、法规和制度以及中国内部审计协会发布的审计准则、标准等;审计评价依据为国家、上级水利主管部门和单位内部有关建设管理、资金使用等法律、法规和制度。

2.5.2其他依据

其他依据包括:各建设阶段的技术报告文件;主管部门的批复文件;有关合同及变更文件;竣工决算报告、附表及竣工结算资料等。

矿体品位:对资源量最大的品位区间为1.5~3.0×10-6,占总量63%;其次为5.5~8.5×10-6,占总量22%。各品位区间出现频率1.5~3.0×10-6为51%,5.5~8.5×10-6为22%,出现频数较大的品位对应贡献了最大的资源量,显示资源量与品位具有明显的正相关关系(图2F)。

3 编制审计报告遵循的要求

编制审计报告应遵循国家、上级水利主管部门和单位内部有关审计管理的法律、法规和制度以及中国内部审计协会发布的审计准则、标准;同时应遵循《水利基本建设项目竣工决算审计规程》和《水利基本建设项目竣工财务决算编制规程》。

根据建设程序,注意涉及审计项目建设的有关阶段,注意审计内容的全面性,注意审计程序和审计组织,注意审计报告编制的全面性、准确性、法规政策性和导向性。

4 小仕阳水库竣工决算审计报告编制存在的问题

4.1审计内容方面

根据《规程》,审计内容包括上表所列的15大类50小项内容。小仕阳水库竣工决算的审计报告表明其实际仅审计了《规程》要求中的7大类30小项。审计内容不全,审计时限不全。

4.2审计方法方面

该项目使用核对法对小仕阳水库除险加固项目竣工进行了审计,审计组根据项目法人提交的竣工决算报告(含附表)及有关建设资料进行了抽查核对。

4.3审计程序及报告编制方面

小仕阳水库除险加固项目审计报告第一、第二阶段省略,后两阶段合一。

审计报告应该包括工程审计概况、审计依据、审计发现、审计结论、审计时限、审计方法、审计处理意见及建议等内容。小仕阳水库除险加固项目审计报告缺少了审计依据和审计处理意见及建议两部分内容;没有说明审计组织形式、审计方法、审计时限;几个审计大类内容没有审计、审计内容不全。没有按照审计内容的属性归类编制审计报告中的审计发现,审计内容大类小项编制顺序混杂,审计内容大类先后顺序颠倒。

5 审计报告审批意见

主管部门审批审计报告时,对审计报告编制内容是否全面、顺序是否颠倒、审计依据是否有依靠、审计时限是否涵盖整个建设阶段等内容进行了全面审查,审计报告编制单位针对上述存在的问题进行了全面整改。

6 结 语

竣工决算审计报告是项目竣工验收的依据之一,也是项目法人任期经济审计的凭证,还是项目竣工结算调整的依据,更代表了国家行业主管部门行使法律赋予的职权,具有一定的法规约束性和政策导向性。因此,审计报告编制必须严肃认真,严格遵守有关法律法规,依据必须充分、结论必须明确。■

参考文献

[1] 山东省水利厅.关于对莒县小仕阳水库除险加固工程竣工财务决算的审计意见[Z].2013.

[2] SL 557—2012水利基本建设项目竣工决算审计规程[S].北京:中国水利水电出版社,2012.

DO l:1O.16616/j.cnki.11-4446/TV.2O16.O2.O14

On PreParation of water conservancy Project com Pletion final account audit rePort

WANG Deming,XIE Xuexiang,WANG Xiaofa

(Juxian Water Conservancy Bureau Shiyang Reservoir Administration,Juxian 276500,China)

Abstract:In the paper,princip1es and requirements that shou1d be fo11owed during preparation ofwater conservancy project comp1etion financia1 fina1 account audit report are proposed according to‘Water Conservancy Basic Construction Project Comp1etion Fina1Accounts Audit Regu1ation’,reservoir risk remova1 reinforcement project comp1etion fina1accounts audit report and other technica1 data.Prob1ems in risk remova1 reinforcement project comp1etion fina1 account audit report in Xiaoshiyang Reservoir are ana1yzed.Prob1ems that shou1d be focused in audit report preparation are proposed,thereby pointing out direction for preparation of comp1etion fina1account audit report in simi1ar infrastructure projects.

Key words:risk remova1 reinforcement project;audit report;preparation

中图分类号:F239.6

文献标志码:A

文章编号:1005-4774(2016)02-0050-05