国内外食糖市场整合与价格间溢出效应研究——基于VEC-BEKK-GARCH(1,1)模型的实证

2016-04-09柯杨敏

高 群,柯杨敏

(华中农业大学 经济管理学院,湖北 武汉 430070)

国内外食糖市场整合与价格间溢出效应研究

——基于VEC-BEKK-GARCH(1,1)模型的实证

高群,柯杨敏

(华中农业大学 经济管理学院,湖北 武汉 430070)

摘要:为测算国内外糖市整合程度和溢出效应,选取2000—2014年食糖价格月度数据,在平稳性的基础上运用Johansen协整检验考察两个市场的整合关系;基于VEC-BEKK-GARCH(1,1)模型测算国内外糖价均值溢出效应及彼此之间的波动溢出效应,结果表明:国内外糖市存在长期的整合关系,国际糖价对国内糖价具有显著的均值溢出效应,国内糖价也存在向长期均衡水平调整的反向修正机制,国内外市场价格间存在前者对后者显著的单向波动溢出效应;国际对国内食糖市场不存在波动溢出效应,一个可能原因是中国政府的行政干预在一定程度上对糖价造成了扭曲,减缓了国际市场对国内市场价格的冲击。

关键词:食糖价格;市场整合;溢出效应;VEC-BEKK-GARCH(1,1)

一、引言

国际食糖价格波动是国内市场行情的重要风向标。经济“新常态”背景下,国内外农产品市场价格倒挂和“两板挤压”问题严重,而食糖产业尤为突出。国内外价差的存在与国内市场供不应求的现实导致了中国对食糖进口的长久刚性需求(如图1所示),2000—2014年间食糖进口份额呈现波动性上升态势,国际食糖市场价格已然成为制约国内价格的重要因素。《中国农业展望报告(2015—2024)》也明文强调近年来国内与国际糖价涨跌呈现出了高度一致性。2011年以来,全球糖价持续低迷,国际糖市已连续四年供给过剩,同时能源属性与金融属性双重冲击也加剧了国际糖价的不确定性。目前,食糖配额内及配额外关税进口的税后价格均低于国内价格,新形势下价格驱动型农产品进口正在不断增加,对国内食糖市场的冲击有可能增大,国际市场对国内行情的影响作用不容小觑[1-2]。尤其是伴随着中国在国际食糖市场贸易额的提升,深入探讨国际市场对国内食糖价格的影响具有重要意义。

学界对食糖价格相关的研究可归纳为以下三类:第一类是有关国内外食糖市场价格动态关系的考察。魏振祥、赵一夫等人综合运用了协整检验、Granger因果检验、方差分解、脉冲响应分析等方法,对国内外糖价联动关系进行了实证检验,并得出了统一的结论,即两者具有显著的长期稳定均衡关系,且国际糖价变动是国内糖价变动的原因[3-4];第二类是从食糖的能源属性出发,展开油价、甘蔗燃料乙醇与食糖价格的动态关系研究。国内外众多学者深入研究原油价格对国际糖价的影响路径与冲击程度,并尝试理清原油价格、生物质能源与糖价三者之间的动态关联关系[5-7];第三类是从政府管制视角出发研究糖价波动情况。如仰炬等人指出政府管制严重扭曲了国际糖价,国内外期货交易市场的原糖和白糖期货均存在较为严重的杠杆效应,半衰期由长到短依次是伦糖、美糖、郑糖、昆糖及东京糖[8]。

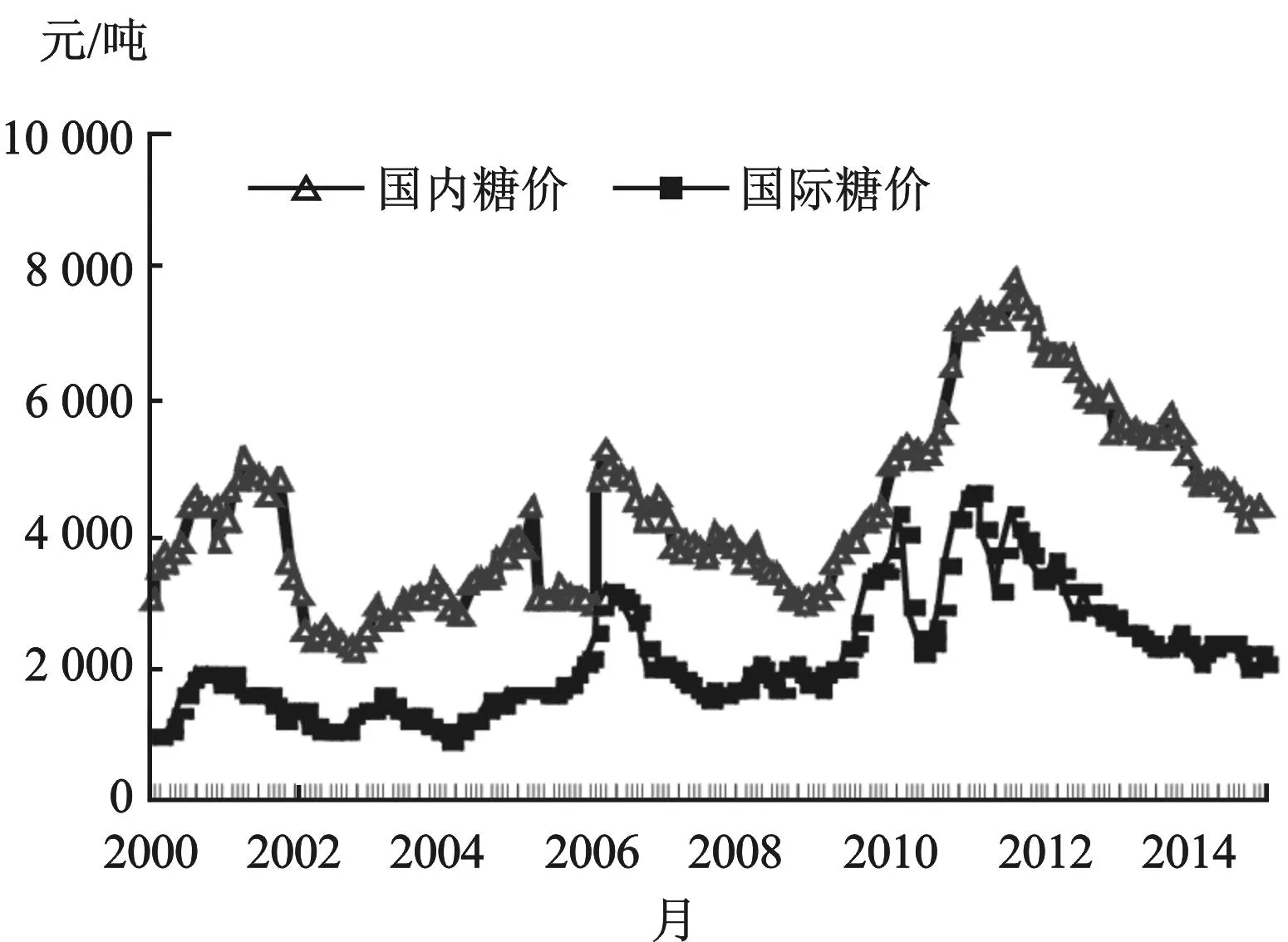

综合来看,上述文献从国内外市场、能源属性及政府管制视角研究了糖价的形成与波动情况,虽然采用方法不尽相同,但基本都肯定了国内外糖市的密不可分性,也都在一定程度上暗示了国际市场价格变动、金融因素、能源属性等变量对国内糖市的冲击,为本文深入研究国内外食糖市场整合与产业链视角的空间溢出效应提供了有益参考。对食糖产业而言,全球价格变动是否会影响国内市场价格?若存在影响则影响程度如何?与其他影响国内糖价的因素相比,国际市场的重要性程度是怎样的?具体的作用机制又是怎样的?这均是现有文献尚未解决的问题。本文旨在对上述问题展开深入挖掘,探讨国际糖市是否以及如何对国内价格产生影响,并试图剖析其影响程度与理清作用机制,见图1~2(图2中国际糖价为纽约11号原糖期货合约价,数据来源于http://www.ers.usda.gov;国内糖价为CSI国内食糖现货价格指数,数据来源于http://www.ynsugar.com)。

图1 中国食糖贸易量变化图(2000—2014)

图2 国内外食糖月度价格走势图(2000—2014)

二、VEC-BEKK-GARCH(1,1)模型构建

(一)协整分析和VEC模型

从图2可以看出,21世纪以来国内外糖价大致呈现同步变动的趋势,且两个时间序列的变化幅度基本相似,说明两个变量之间可能存在协整关系。如果国内外糖价具备协整关系,则可以构建向量误差修正(VEC)模型,用于对变量条件期望均值的考察,进而有效描述出两个市场价格之间的均值溢出效应,用公式表示如下:

(1)

式(1)可进一步转换为矩阵的形式:

(2)

式(2)中,p1t、p2t分别代表国内和国际食糖市场价格;β为协整系数;εt为扰动项,满足广义自回归条件异方差(GARCH)模型;α1、α2为误差修正系数,分别代表国内、国际糖价受到冲击后调至均衡状态的速度;p1t-1-βp2t-1为误差修正项,代表国内外价格间的误差或偏离长期均衡状态的程度。

(二)BEKK-GARCH(1,1)模型

市场整合是对一定地理范围内地区间农产品贸易顺畅程度的刻画[9],而农产品价格之间的溢出效应则是指某种商品的市场价格除了受到自身前期价格的影响外,还受到同一市场相关产品或不同市场同种产品前期价格的影响[10]。价格溢出效应涵盖均值溢出与波动溢出两类,前者指价格序列一阶矩(均值)的关联性,后者指二阶矩(方差)的关联性。BEKK-GARCH模型始于1995年Engle R F和Kroner K F的研究,是一种较为有效、便捷地刻画两市场价格之间波动溢出效应的模型,并具有两个较为明显的优点:一是能够在较弱的条件下假定协方差矩阵的正定性;二是待估参数较少。易丹辉指出,面对现实中的时间序列一般采用一阶模型展开分析即可[11]253-256。本文拟用BEKK-GARCH(1,1)模型展开国内外糖价波动溢出效应的研究,其中用于检验价格波动溢出效应的待估系数有ARCH型和GARCH型两类。

构建BEKK-GARCH(1,1)模型的均值方程:

Pt=φ0Pt-1+εtεt~N(0,Ht)

(3)

其中残差εt的条件方差矩阵Ht展开为:

(4)

式(4)中的参数C为下三角矩阵,A、B依次为ARCH项、ARCH项系数矩阵,各元素用矩阵式为:

其中aij为价格j对价格i的ARCH型波动溢出,bij为价格j对价格i的GARCH型波动溢出。基于此,国内糖价在t时刻的条件方差h11,t,为:

(5)

国外糖价在t时刻的条件方差h22,t为:

(6)

国内外糖价在t时刻的条件方差h12,t和h21,t为:

b11b21h11,t-1+(b11b22+b12b21)h12,t-1+

b12b22h22,t-1

(7)

对BEKK-GARCH(1,1)模型中各参数的极大似然法进行估计,若定义待估参数为θ、样本量为T、序列数量为N,则待估参数对数似然函数为:

(8)

三、理论框架与数据处理

(一)理论框架

本研究由两部分组成:一是对国内外食糖市场整合关系的检验,主要考察国内、国际糖市是否存在长期的整合关系及不同空间市场价格序列之间的均值溢出效应;二是若存在整合关系,则可检验国内外糖价因果走向及影响程度,以深入探讨糖价于空间层面的波动溢出效应。

1.国内外糖市之间的整合关系。王孝松等人假设农产品市场结构为完全竞争,若两个不同空间层面的市场存在整合关系,则两市场的价差应固定等于运输成本,这也就意味着空间层面的两个不同市场应该存在价格传导关联;若两个不同空间层面的市场并不具备整合关系,则价格传导关系将不复存在[12]。食糖产业作为农业经济的重要一环,符合农产品市场发展的一般规律。当前,中国是全球最大的食糖进口国,国内市场价格可能在一定程度上取决于国际价格,然而因国内、国际两市场之间空间距离的客观存在,使得食糖贸易中运输、交割等过程具有一定的滞后性,故而要求假定国内糖价受到国际市场滞后价格的影响,为后文协整检验与VEC模型的构建提供理论支撑。基于此,为科学识别国内外食糖市场一体化程度,并考察不同空间层面糖价序列之间的均值溢出效应,依次提出两个假设为:

假设1:国内外糖市价格序列之间存在着长期的整合关系。

假设2:国际糖价对国内价格存在着显著的均值溢出效应。

分析过程中,首先利用协整分析验证国内外糖市价格序列之间是否存在长期的整合关系,其次利用VEC模型完成国际糖价对国内价格是否存在显著均值溢出效应的检验。

2.国内、国际糖市之间的波动溢出效应。吴海霞等人指出对农产品而言,某一市场价格的波动不仅受到自身往期价格波动的影响,还可能受到其他产品或市场前期与当期价格波动的影响,此现象被称之为“波动溢出效应”[13]。肖小勇等人进一步提出波动溢出作为农产品价格波动关联的反应,可以从产业链视角、品种视角及空间视角三个维度对其进行考察[10]。本研究核心要旨在于从空间视角考察国内、国际两个不同市场自身及彼此之间是否存在价格的波动溢出效应,若存在波动溢出效应,则进一步明确其单双向关系及类型。为深入考察国内外食糖市场价格之间的波动溢出效应,设定三个假设,并利用BEKK-GARCH(1,1)模型,完成下述三个检验过程:

第一,检验国际糖价对国内价格是否存在显著的波动溢出效应,假设为:

假设3:H0:a12=b12=0,国际糖价对国内糖价不存在波动溢出效应。

如果a12=b12=0,表明国内糖价的条件方差受到自身前期价格绝对残差与前期价格波动的影响,也就意味着国际糖价对国内价格不存在波动溢出效应;反之,若a12、b12中任意一个异于零,则证明国际糖价对国内市场有波动溢出效应。

第二,检验国内糖价对国际市场是否存在显著的波动溢出效应,假设为:

假设4:H0:a21=b21=0,国内对国际市场不存在价格波动溢出效应。

与上述检验类似,a21=b21=0代表国际糖价的条件方差受到自身前期价格绝对残差与前期价格波动的影响,即国内糖价对国际价格不存在波动溢出效应;反之,如果a21、b21中任意一个异于零,则证明国内糖价对国际价格存在波动溢出效应。

第三,检验国内外糖价之间是否存在波动溢出效应、类型及单双向关系,假设为:

假设5:H0:a12=b12=0,a21=b21=0,即国内糖价与国际糖价之间不存在波动溢出效应。

如果ARCH类系数矩阵A和GARCH类系数矩阵B中的非对角元素a12、b12、a21、b21同时为0,则证实了国内糖价与国际价格间不存在波动溢出效应;反之,如果a12、b12、a21、b21中任意一个异于零,就意味着国内外糖市价格间存在着波动溢出。与此同时,基于Wald检验对国内外糖价之间是否存在波动溢出效应及其单双向关系进行再次论证。

(二)数据选取与变量说明

21世纪以来,国际农产品贸易往来更为频繁,国内外农产品市场相关性会更为明显,故而在研究国内外糖市整合关系的过程中,选取样本区间为2000—2014年的月度数据,共涉及样本数量180个。价格变量分别为食糖的国内外价格,其中国际糖价用纽约11号原糖期货合约价替代,数据来源于http://www.ers.usda.gov;国内价格选用食糖现货价格指数(China Sugar Index,CSI),数据来源于http://www.ynsugar.com。鉴于农产品贸易及期货市场的信息传递机制,预期糖市的国内与国际价格存在正相关关系。为保证国内外数据计量单位的统一和以便于横向对比,国际糖价数据用美元兑人民币汇率转换成与国内糖价相同的单位,汇率数据来自中国人民银行网站,并按照每磅相当于公斤的标准,将美国糖价计量单位由“美分/磅”转换为“元/公斤”。为剔除通货膨胀的影响,使用CPI指数对糖价绝对量进行折实。为消除异方差性,在下文分析过程中将国内外糖价数据均进行对数化处理。

四、实证过程与结果分析

(一)国内外食糖市场整合与价格的均值溢出效应研究—基于协整分析和VEC模型的实证检验

在对国内外糖市整合关系进行计量分析之前,首先运用ADF检验对两大价格序列实施单位根检验,结果显示两者原始序列均为非平稳序列,而其一阶差分均为平稳序列,符合Johansen协整检验的基本前提;其次依据ADF检验结果选取含有截距项和趋势项的方程展开协整检验,并根据LR、FPE、AIC、SC、HQ五个检验设定最优滞后阶数为2。如表1所示,国内外糖价序列在5%的显著性水平上拒绝了协整向量个数为0的原假设,接受协整向量个数为1的备择假设,即国内外糖价序列之间存在长期的均衡关系。

表1 国内外糖价协整检验结果表

在此基础上,构建VEC模型进一步探讨国内外糖价均值溢出效应及国内市场受到冲击后的价格修正机制。从表2的估计结果看,F统计量均大于1%显著性水平下的临界值,意味着VEC模型设定较为合理。国际糖价对国内价格存在显著的均值溢出效应,国际市场价格每上涨1%,国内糖价则上涨1.13%,这种超整合状态反映出国内外糖价变动的高度一致性;同时,国内糖价变动的幅度超过了国际市场价格波幅,也在一定程度折射出国内糖价变动除国际市场因素外,也受到来自其他因素的影响。

此外,国内糖价误差修正项系数为-0.064,并且在1%的水平下显著,这也就意味着国内糖价具有向长期均衡水平调整的修正机制,即国内糖价在受到外部冲击后,在相反调整力的作用下,能够在短期内调整到长期均衡价格(见表2)。

表2 国内外糖价的向量误差修正模型结果表

注:根据LR、FPE、AIC、SC、HQ五个检验设定最优滞后阶数;***、**、*分别代表在1%、5%、10%水平下显著。

(二)国内外糖价波动溢出效应研究—基于BEKK-GARCH模型的实证检验

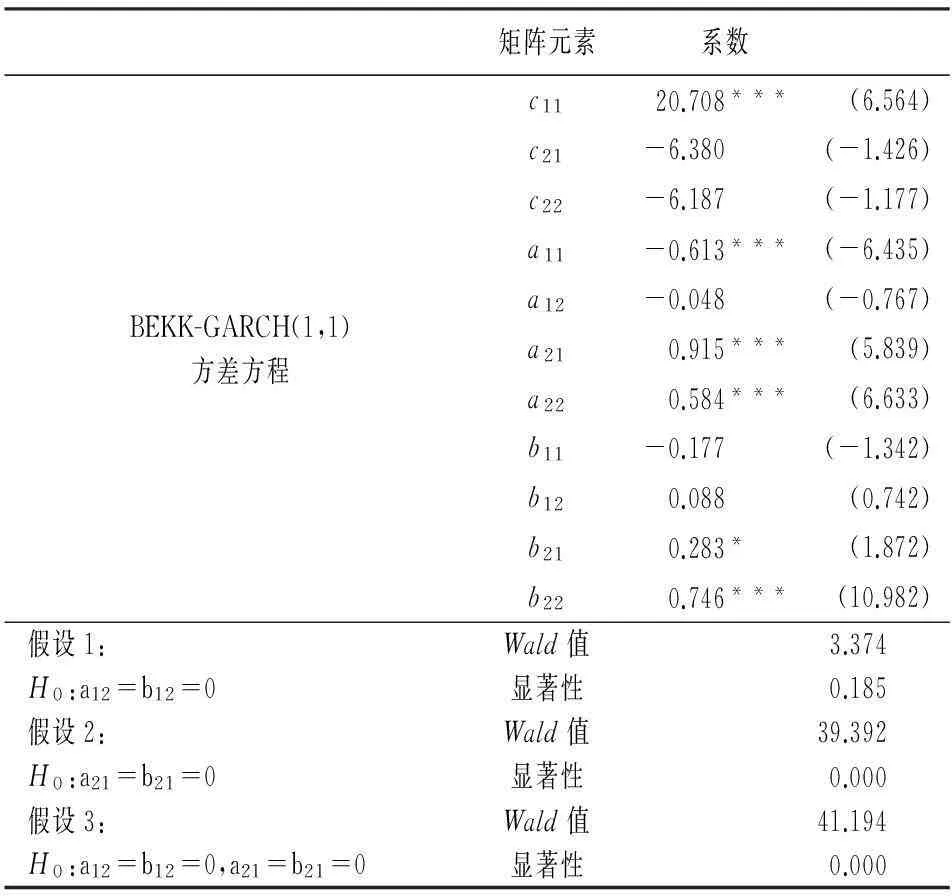

从BEKK-GARCH(1,1)模型估计结果可知:

第一,国内外糖价受到自身前期波动的影响较大。如表3所示,a11在1%的水平下显著异于0,这意味着国内糖价对自身存在着显著的ARCH型波动溢出效应;a22、b22在1%的水平下显著异于0,则代表国际糖价存在自身前期显著的波动溢出效应,且ARCH和GARCH型波动溢出效应兼具。

表3 国内外糖市价格的BEKK-GARCH(1,1)

第二,国内外糖价之间存在波动溢出效应,且为前者对后者的单向波动溢出。假设1的Wald检验结果显示无法在10%的水平下拒绝原假设,这也就意味着对食糖产业而言,国际对国内市场并未存在波动溢出效应;假设2、假设3的Wald检验结果均在1%的水平下拒绝原假设,即国内外糖价之间存在波动溢出效应,可认为仅存在着国内对国际糖价的单向溢出。

五、结论与讨论

(一)结论

选取2000—2014年国内外食糖月度价格数据,基于VEC-BEKK-GARCH(1,1)模型,从国内、国际两个不同空间层面出发,考察两市场整合关系并对价格之间的溢出效应展开研究,其研究结论如下:

第一,对食糖产业而言,国内外市场之间存在着长期整合关系。Johansen协整检验结果显示,国内外食糖价格序列在5%的显著性水平下拒绝协整向量个数为0的原假设,接受了协整向量个数为1的备择假设,表明国内外糖价序列之间存在长期的整合关系,当国际糖价发生变动后,国内市场的长期均衡价格也将受到影响,这与经济现实基本相符。加入WTO之后,中国糖市对外开放程度逐步扩大,国内食糖消费需求持续增加,作为食糖进口大国,对国际市场较高的依赖度使得国内、国际糖市之间的价格关联性日益增强。

第二,国际糖价对国内糖价具有显著的均值溢出效应,而国内糖价也存在向长期均衡水平调整的修正机制。VEC模型的估计结果证实了国际糖价对国内市场存在显著均值溢出效应,在固定其他因素不变的情况下,国内外糖市价格变动存在共同趋势,国际糖价上涨1%将带动国内糖价上调1.13%;与此同时,国内糖市价格的误差修正项系数为负,且在1%的水平下显著,表明国内糖价具备一定的反向修复机制,在受到外部冲击后能够在短期内从非均衡状态调整到长期均衡水平。

第三,国内外糖市自身及彼此之间均存在显著的波动溢出效应。具体而言:其一,国内外食糖价格均受到自身前期价格的影响。BEKK-GARCH(1,1)条件方差估计中,对称项系数矩阵元素a11、a22、b22均在1%的水平下显著,表明不同空间层面的两个市场自身前期价格波动均较大程度地影响当期价格水平,国内外糖价均存在较为显著的波动集聚性,且国内糖价波动具备较强的ARCH效应,表现出方差的时变性;国际糖价波动ARCH和GARCH型效应兼具,即方差的时变性与波动的持久性共存。其二,Wald检验证实了国内外糖市之间存在前者对后者显著的单向波动溢出效应。非对称项系数矩阵元素a12、b12、a21、b21中仅a21、b21在10%的水平下显著,意味着国内糖价上一期的冲击对国际市场价格当前的条件方差影响显著,且ARCH与GARCH型波动溢出效应兼具;后者上一期的条件方差对前者当期价格波动的影响却并不显著。

(二)讨论

本研究采用两大类实证模型分别展开国内外糖市整合与溢出效应的研究。第一类实证模型是在平稳性的基础上运用Johansen协整检验,考察国内、国际两个市场是否存在长期的整合关系,并利用VEC模型考察彼此之间的价格均值溢出效应;实证模型二是基于BEKK-GARCH(1,1)模型考察国内外市场价格自身及彼此之间是否存在波动溢出,在条件方差估计结果中通过系数矩阵元素的显著性水平和Wald检验值,可以判别出波动溢出效应的类型与单双向关系。本文中VEC-BEKK-GARCH(1,1)模型的综合运用,给出了一种新的测算国内外农产品溢出效应的方法与思路,尤其是该模型将溢出效应分为均值溢出与波动溢出两类,是对以往学者独立分析均值溢出或波动溢出效应的重要完善。在一个完整的框架内,分别从均值(一阶矩)和方差(二阶矩)两个维度考察不同空间市场价格的关联性,可以同时捕捉到均值、条件方差及协方差的影响因素,利于从残差项中剥离出更多的信息,使得对农产品溢出效应的考察更为科学与合理。

至于为什么对食糖产业而言,国际市场对国内市场不存在波动溢出效应呢?一个可能的原因是中国政府对食糖市场实施的若干政策干预对国内糖价波动起到了缓冲作用,这与仰炬、涂圣伟等学者的研究结论相符,即政府管制在一定程度上对食糖市场造成了扭曲,减缓了价格的波动性[8,14]。事实上,21世纪以来,中国政府对食糖产业实施的较低进口关税保护水平与配额管理等进出口贸易调控政策以及2014年启动的食糖临时储存政策,无疑减缓了国际糖价起伏对国内市场价格的冲击。未来,为确保食糖安全有必要做好以下三个方面的工作:一是不断提升国内外食糖市场的整合程度,利用中国食糖的生产、消费和贸易的大国优势,充分发挥对国际糖市价格形成的重要影响;二是加大国内外食糖市场价格监测预警系统建设,充分利用国内外食糖期货市场价格发现与信息传递功能;三是改革与规范现行的食糖政策体系,从食糖安全、糖农福利、价格稳定等多方面出发,进一步完善糖料生产与食糖价格支持政策,引领和规范国内食糖市场价格的形成。

参考文献:

[1]高强, 孔祥智. 中国农业结构调整的总体估价与趋势判断[J]. 改革, 2014(11).

[2]冯中朝, 朱诗萌. 中国-东盟农产品产业内贸易规模、水平和结构分析[J]. 华中农业大学学报:社会科学版,2015(4).

[3]魏振祥, 刘国良. 入世后中美食糖价格联动效应动态变化的实证研究——基于2002—2012年中美食糖价格数据[J]. 北京工商大学学报:社会科学版, 2012(4).

[4]赵一夫. 中国食糖市场价格与国际市场联动关系研究[J]. 价格理论与实践, 2014(6).

[5]Balcombe K G, Rapsomanikis G,Bayesian Estimation of Non-linear Vector Error Correction Models: the Case of the Sugar-Ethanol-Oil Nexus in Brazil[J]. American Journal of Agricultural Economics, 2008(1).

[6]Serra T. Volatility Spillovers between Food and Energy Markets: A Semi-parametric Approach[J]. Energy Economics, 2011(6)

[7]黄春全, 司伟. 甘蔗能源化如何影响食糖价格[J]. 农业技术经济, 2014(10).

[8]仰炬, 王新奎, 耿洪洲. 政府管制与大宗敏感商品价格及波动性研究—以世界糖产业为例[J]. 管理世界, 2008(6).

[9]高群, 宋长鸣. 地理距离变量抽离前后中国糖料作物市场整合研究[J]. 统计与信息论坛,2015(2).

[10]肖小勇, 李崇光, 李剑. 国际粮食价格对中国粮食价格的溢出效应分析[J]. 中国农村经济,2014(2).

[11]易丹辉. 数据分析与Eviews应用[M]. 中国人民大学出版社, 2008.

[12]王孝松, 谢申祥. 国际农产品价格如何影响了中国农产品价格?[J]. 经济研究, 2012(3).

[13]吴海霞, 王静. 中国粮食市场价格波动溢出效应研究[J]. 农业技术经济, 2012(10).

[14]涂圣伟, 蓝海涛. 中国重要农产品价格波动、价格调控及其政策效果[J]. 改革, 2013(12).

(责任编辑:郭诗梦)

Market Integration and Price Spillover Effect between the Domestic and International Sugar Industry:Based on VEC-BEKK-GARCH(1,1) Model

GAO Qun, KE Yang-min

(School of Economics & Management, Huazhong Agricultural University,Wuhan 430070, China)

Abstract:To measure the sugar market integration and spillover effects, based on sugar prices in monthly data from 2000 to 2014 at home and abroad, this paper implemented the stationarity test, and then confirmed the existence of the market integration relationship by Johansen cointegration test. After that, we analyzed the domestic and foreign prices mean spillover effect and the spillover effects based on VEC-BEKK GARCH (1, 1) model. The results showed that there was a long-term sugar market integration relationship at home and abroad. International sugar prices had significant mean spillover effect on domestic sugar price, and the latter had a long-term equilibrium adjustment mechanism. There was a significant volatility spillover effect of sugar prices at home and abroad, and in one direction from the former to the latter. One possible reason is the government administrative intervention distorts the sugar price in a certain extent, which slows down the international sugar price impact on the domestic sugar price.

Key words:sugar prices; market integration; spillover effect; VEC-BEKK-GARCH(1,1)

中图分类号:F224.0

文献标志码:A

文章编号:1007-3116(2016)03-0028-06

作者简介:高群,女,山东威海人,博士生,研究方向:农产品流通与价格波动;

基金项目:国家社会科学基金重大项目《我国鲜活农产品价格形成、波动机制与调控政策研究》(12&ZD048);国家自然科学项目《产品替代对蔬菜价格不规则波动的影响及作用机制研究》(71503093);教育部人文社科一般项目《我国生鲜农产品价格波动的非对称传递及其福利效应研究(13YJA790142)

收稿日期:2015-07-03;修复日期:2015-11-30

柯杨敏,男,湖北黄石人,硕士生,研究方向:农产品流通与价格波动。

【统计应用研究】