物流业资产负债表卫星账户研究

2016-04-09黄璆

黄 璆

(东北财经大学 统计学院,辽宁 大连116025)

物流业资产负债表卫星账户研究

黄璆

(东北财经大学 统计学院,辽宁 大连116025)

摘要:目前,物流业的基本统计数据和指标是一片黑大陆,统计体系里缺乏物流资产和物流负债的相关指标。基于资产负债表构建的物流卫星账户可以测度物流业资产和负债的总量及结构。其关键在于确定物流相关产业部门。编制非金融企业资产负债表,并在其基础上剥离出和物流业相关的交通运输、仓储、邮政业和贸易业的资产负债数据。利用物流业调整系数对相关产业部门的资产和负债数据进行调整,从而编制了2003-2012年中国物流业资产负债表。以物流资产和负债为主要内容的物流卫星账户将有助于探清物流业的家底,增强物流业与其他国民经济产业部门的可比性。

关键词:物流业;调整系数;资产负债表;卫星账户

一、引言

资产负债表是在某一时点某一范围内存在的由经济主体生产创造并积累起来的以价值量表示的物质资料,反映了债权、债务和其他产权等经济活动内容。资产负债表的编制是国民经济核算的重要内容之一。通过资产负债表,可以有效衡量经济体的资产、负债总量水平及结构状况,体现了经济体的资金实力和发展规模。物流业作为国民经济的重要组成部分,在中国国民经济发展中占据举足轻重的地位。然而,由于物流统计范畴的特殊性及统计对象的局限性,当前的物流统计指标体系并不能真实地反映物流业的经济实力和发展水平。因此,本文提出了构建物流资产负债表卫星账户的设想,以分析物流业资产与负债的总体规模和结构组成,衡量物流活动在国民财富中的比重,为政府制定经济政策提供依据。

二、物流卫星账户

(一)卫星账户综述

为了核算 SNA 中覆盖不到的领域, SNA1993 将国民核算体系分为中心框架和卫星账户两个部分。SNA1993指出,卫星账户有利于全面描述中心框架无法核算或者容纳进中心框架将使内容受到一定限制的特殊活动。SNA2008也明确说明,卫星账户应与中心体系相连接,但又不同于中心体系[1]593-594。SNA 的中心框架系统严谨,范围全面,由一套逻辑严密、协调一致且完整的宏观经济账户、资产负债表和表式组成,但它毕竟是从国民经济总体角度出发设置的,不可能解决社会实践中需要解决的所有层面的问题。因此,卫星账户应运而生。建立卫星账户的目的,是在不改变主体核算体系框架和逻辑的前提下,针对社会实践中需要引起重视或对经济发展较重要的领域进行深度描述,以扩大主体核算体系的总体容量。

对于卫星账户,国内众多学者做了深入研究,并取得了一定的成果。目前,在理论和实践中较为成熟的卫星账户主要有综合环境经济核算卫星账户(SEEA)、住户卫星账户、 旅游卫星账户(TSA)和卫生账户体系(SHA)等。蒋萍、刘丹丹、王勇根据SNA2008,探讨了卫星账户的设计及其扩展研究,指出国民经济核算不再仅仅是中心框架涵盖的范围,卫星账户的编制也是国民经济核算的重要内容[2]。马仪亮指出,美国、英国、加拿大、澳大利亚等发达国家对卫星账户进行了专门研究,比如旅游卫星账户(TSA)等[3]。熊浩、鄢彗丽依据投入产出表原理,研究了物流业卫星账户的编制技术,提出物流卫星账户的主要内容是物流生产账户和物流就业账户[4]。李金华提出国家资产负债表需要设立卫星账户,并探讨了国家资产负债表的账户构成,建立了静态型和动态型两种标准卫星账户[5]。这些研究对物流业资产负债表卫星账户的设立有一定的启示和借鉴意义。

(二)物流卫星账户的涵义

在国民经济核算体系卫星账户概念的基础上,参考旅游卫星账户(TSA)以及熊浩、鄢彗丽提出的物流卫星账户的概念,本文试着从资产负债的角度对物流卫星账户进行描述。物流卫星账户是指按照国民账户体系的分类标准和核算要求设立的,独立于国民经济核算中心框架的一个有关物流业的虚拟账户,它将与物流相关的活动所形成的经济总量以及资产负债从所有涉及物流业的部门中分离出来,统一纳入这一虚拟账户中进行核算,从而增强了物流业与国民账户中其他部门的可比性,有利于准确测度物流业对国民经济的贡献程度和在国民财富总量中所占的比重。构建物流卫星账户既保证了物流统计的特殊需要,又不影响国民经济核算中心框架的国际可比性,可以说物流卫星账户的存在与发展正是SNA灵活性的体现。

(三)物流卫星账户的内容

当前,物流业发展迅速,已成为中国国民经济的支柱产业。作为国民经济新的增长点,物流产业的资产总量是否明晰?物流产业的资产负债结构如何?这些问题直接关系到对物流发展规模和现状的分析,以及与其他国民经济部门的比较分析,所以我们应对这些问题给予足够的重视,并作系统全面地考虑。然而物流业的基本统计数据和指标是一片黑大陆,物流统计体系里缺乏对物流资产和物流负债的相关指标。因此,本文认为资产和负债核算理应成为物流卫星账户的基本内容。当然,物流卫星账户作为国民经济核算的工具,其内涵绝不仅限于此,所有与物流相关的但无法在国民账户体系的中心框架中描述的内容都应该纳入其中,如物流业的投入产出、需求供给、生产消费等,这有待于后续进一步研究。本文仅仅从资产负债的角度阐述物流卫星账户的构建问题,因此,本文所涉及到的物流卫星账户内容是物流资产和物流负债。

1.物流资产。通过物流卫星账户能够对物流业的资产规模及结构进行描述。由于物流活动与众多行业息息相关,物流活动所形成的物流资产也分布在许多行业。物流资产是指交通运输业、仓储业、邮政业等所有与物流活动相关的行业中由于物流活动的需要所形成的资产总量。在结构组成上,它不仅包括固定资产等有形资产,也包括商誉、商标等无形资产;不仅包括非金融资产,也包括金融资产。

2.物流负债。通过物流卫星账户能够对物流业负债的规模及结构进行描述。物流负债与物流资产相对应,是指交通运输业、仓储业、邮政业等所有与物流活动相关的行业中由于物流活动的需要所形成的负债总量。负债所指的都是金融负债,在结构组成上,它包括长期负债、短期负债、企业间负债等。

在国民经济核算中,通过资产负债核算就能完全反映某一经济体在某一特定时期资产和负债的总量及结构,而资产负债核算的表现形式就是编制资产负债表。因此,要在物流卫星账户中呈现物流资产和物流负债的内容,就应编制物流业的资产负债表。

三、物流调整系数的确定

(一)界定物流业的相关产业部门

构建物流业资产负债表卫星账户的前提是确定物流活动所涉及到的行业。在中国国家标准局编制和颁布的 《国民经济行业分类与代码》(GB/T4754-2011)中,对产业的划分并未将物流业设为独立的产业,只是划分成了交通运输业、仓储业和邮政业。这就导致物流核算对象也是以交通运输、仓储和邮政业所涉及的相关企业为主。然而,现代物流业的发展早已超越了这种传统认识,已经从传统物流企业发展成了一个综合产业。因此,有必要对物流业所涉及到的行业重新进行界定。

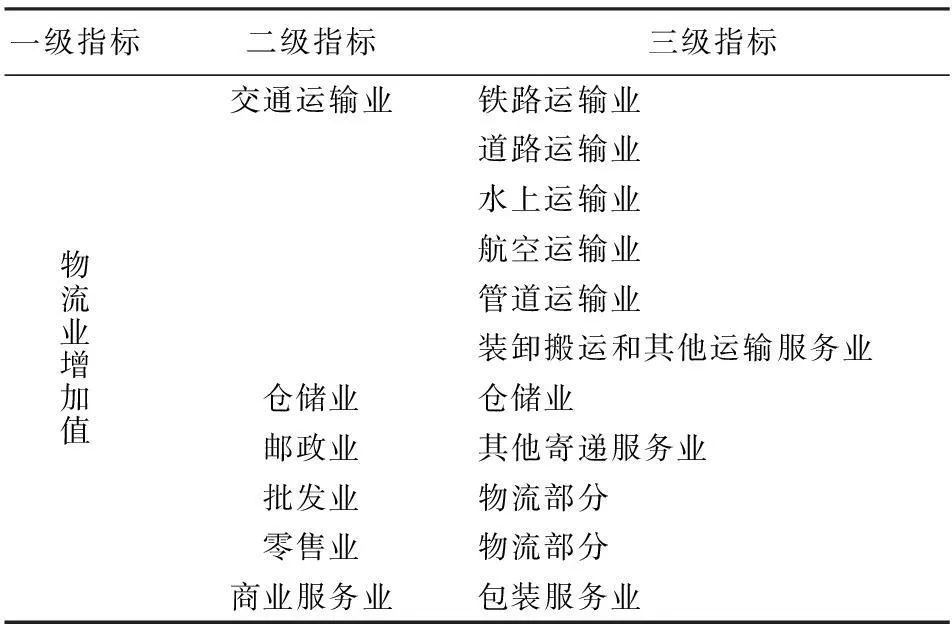

在《社会物流统计指标体系》( GB/T24361-2009) 中,对物流业增加值统计指标进行了说明,即物流业增加值主要由交通运输业物流增加值、仓储业物流增加值、邮政业物流增加值、批发业物流增加值和配送加工包装业物流增加值构成(见表1)。从中可以看出,物流业主要包括铁路运输业、道路运输业、水上运输业、航空运输业、管道运输业、装卸搬运和其他运输服务业、仓储业、邮政业、批发业和零售业中的物流部分以及包装服务业等。

因此,本文以《社会物流统计指标体系》中物流增加值的解释为基础,结合《社会物流统计核算与报表制度》和《国民经济行业分类与代码》(GB/T4754-2011)中对相关行业涉及到的物流活动的确定,再根据《中国物流业统计公报》物流增加值构成和《统计年鉴》中能够获得的按行业分类的增加值构成情况,最终将物流资产负债表卫星账户中涉及到的物流相关产业部门归并为2个大类,即交通运输、仓储、邮政业和贸易业;6个中类,即交通运输业、仓储业、邮政业、批发业、零售业和商务服务业,以及26个细分类别(见表2)。

表1 物流业的增加值的构成

注:资料来源于《社会物流统计指标体系》(GB/T 24361-2009)。

表2 资产负债表中的物流直接相关产业部门

由表2可知,《国民经济行业分类与代码》(GB/T4754-2011)中交通运输(大类代码为53-58)中包含的36个行业小类中,有铁路货物运输等17个类别属于物流活动范畴;仓储邮政业(大类代码为59)中包含的4个行业小类,全部属于物流活动范畴;邮政业(大类代码为60)中包含的2个行业小类,全部属于物流活动范畴;批发业(大类代码为51)中包含的56个小类中涉及到的部分业务活动,如批发商向批发、零售单位及其它企事业单位批量销售物质资料的活动过程中,伴随发生的配送、流通加工、包装等业务活动,则属于物流活动范畴;零售业(大类代码为52)中包含的56个小类中涉及到的部分业务活动范畴,如百货商店、超级市场、专业零售商店、品牌专卖店等主要面向最终消费者的销售活动中,伴随发生的配送、流通加工、包装等业务活动属于物流活动范畴;商务服务业(大类代码为72)包含的30个行业小类中,只有包装服务1个类别属于物流活动范畴。

(二)计算物流调整系数

根据上述分析可知,资产负债表中与物流业直接相关的产业部门有:交通运输、仓储、邮政业和贸易业等。但是,由于统计口径的差异以及生产活动范围的不同,在计算物流资产和负债时,采用这两大类产业部门相关数据的简单相加显然与现实不符,不能完全反映物流业的资产和负债现状。又因为当今的统计体系并不能够提供相关产业部门中与物流相关的细分类别活动的基础数据,在没有有关物流业资产负债直接统计数据的情况下,要想获得较全面、客观的相关数据对物流业进行分析,需对相关产业部门的数据进行进一步挖掘。因此,本文在借鉴旅游增加值计算过程中产生的剥离系数概念的基础上,引入了物流调整系数。所谓物流调整系数是指《中国物流统计公报》中各个物流增加值构成产业的增加值除以各产业所对应的国民经济统计中的增加值。该调整系数表明了在该行业部门中物流生产活动产生的增加值占该部门增加值的比例。物流业调整系数的计算公式为:

(1)

其中λi表示相关产业部门i的物流调整系数;Yri表示物流统计中i产业部门对应的物流业增加值;Yi表示国民经济统计中相关部门i的增加值。

由公式(1)可知,物流调整系数λ与旅游业增加值剥离系数的内涵是一致的,也可以进一步反映该行业中物流总产值占该行业总产值的比例。具体如增加值计算过程所示:

首先,计算交通运输、仓储、邮政业和贸易业的增加值率。行业增加值率由该行业的增加值除以该行业的总产值获得。其计算公式为:

(2)

其次,计算交通运输、仓储、邮政业和贸易业的物流增加值。行业物流增加值为该行业中来自物流的产值部分与该行业的增加值率的乘积,即:

行业中的物流增加值=该行业中的物流总产值×该行业增加值率

(3)

对公式(2)和公式(3)适当转换,可以得到行业产值比率,即:

(4)

因此,我们可以进一步对物流调整系数进行解释,该调整系数不仅表明了在该行业部门中物流生产活动产生的增加值占该部门增加值的比例,也表明了在该行业部门中物流生产活动创造的总产值占该部门总产值的比例。

根据《中国物流业统计公报》和《统计年鉴》中的相关数据,考虑到物流相关部门增加值、资产、负债数据的可获取性等因素,本文主要选取2003—2012这10年间的数据,用来计算物流相关产业部门交通运输、仓储、邮政业和贸易业的调整系数(见表3)。

表3 物流业调整系数表 (单位:亿元)

表3说明了物流相关产业部门中,交通运输、仓储、邮政业的调整系数比较接近 1,具有较强的统一性。而贸易业的调整系数在0.13左右,一致性较差,该结果与表2对物流业的分类结果是一致的。若将国民经济统计中贸易业的相关数据进行直接替代,则会导致物流相关数据的偏大,从而出现较大的统计偏差,因此,需重点对贸易业的数据进一步调整。

四、物流业资产负债表的编制

由于目前中国官方统计并未对外公布国家资产负债表,因此物流业资产负债表并没有可以直接使用的数据基础。在编制物流业资产负债表时,首先需编制非金融企业部门资产负债表,然后从中分离出与物流业相关产业部门交通运输、仓储、邮政业和贸易业的资产负债数据,最后根据物流调整系数对相关产业部门的资产和负债数据进行调整,从而形成物流业的资产负债表。

(一)非金融企业部门资产负债表

在国家资产负债表已有研究成果中,德意志银行大中华区首席经济学家、复旦大学管理学院兼职教授马骏牵头的以复旦大学为主的研究团队编制的国家资产负债表和中国社会科学院副院长李扬牵头的中国社会科学院课题组编制的主权资产负债表是目前学术界公认比较有价值的研究成果,在部门资产负债表编制中采用的估算方法和系列假定也具有一定的科学性和代表性[6]145-146[7]101-105。因此,在缺乏官方统计数据基础的背景下,本文主要借鉴马骏、李扬对中国国家资产负债表进行研究时,涉及到的非金融企业资产负债表编制方法和系列假定,并在此基础上,根据中国国民经济统计实际进行相关调整,力求估算出的非金融企业部门资产负债表与现实更吻合。对非金融企业部门资产负债表进行估算时的假定包括以下三个:

假定1:全部四个行业(房地产业、批发零售业、建筑业和工业企业)总资产为规模以上四个行业总资产的1.3倍。

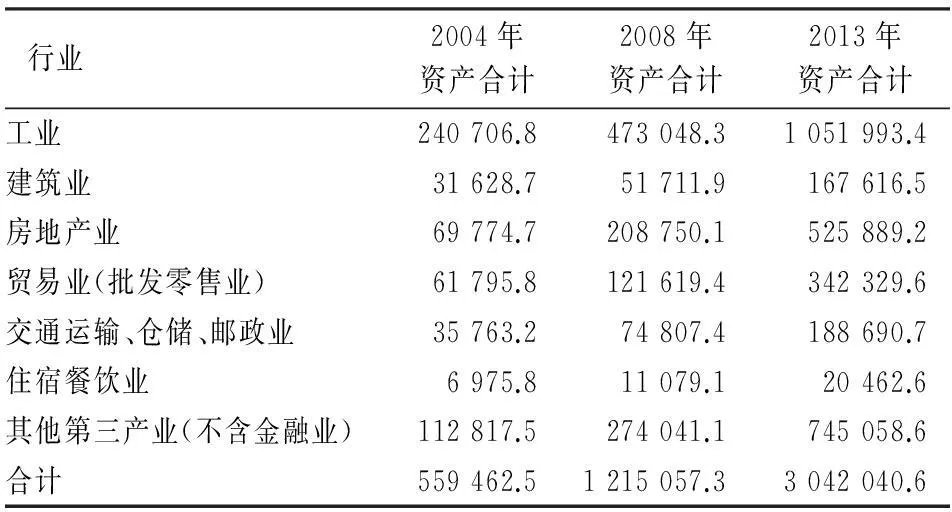

根据2004、2008和2013年的经济普查数据(见表4),可以计算全部房地产业、批发零售业、建筑业和工业企业相对于规模以上各行业企业的比重,取完平均值后可知全部四个行业的这一比重约为1.3,而李扬根据2004和2008年经济普查数据,计算出的这一比重为1.2;马骏根据经验估计出的这一比重为1.1。具体计算公式如下:

(5)

其中hi、si、ci、mi分别指的是第i次经济普查年份规模以上房地产业、批发零售业、建筑业和工业企业的总资产;Hi、Si、Ci、Mi分别指的是第i次经济普查数据中全部房地产业、批发零售业、建筑业和工业企业的总资产。

表4 按行业分类企业资产负债经济普查数据 (单位:亿元)

注:资料来源于国家统计局三次全国经济普查主要数据公报。

假定2:交通运输、仓储和邮政业贡献同等产值所需资产为四个行业所需资产的104%,住宿餐饮业贡献同等产值所需资产为四个行业所需资产的38%,其他第三产业贡献同等产值所需资产为四个行业所需资产的108%。

根据2004、2008、2013年的经济普查数据,可以计算除上述四个行业外的其他行业(交通运输、仓储和邮政业、住宿餐饮业和其他第三产业)贡献同等产值所需资产与四个行业所需资产的比例分别为96%、39%和106%。而李扬根据2004和2008年经济普查数据,计算出的交通运输、仓储和邮政业、住宿餐饮业和其他第三产业贡献同等产值需四个行业资产的比例分别为0.95、0.41和1.07;马骏根据经验估计交通运输、仓储和邮政业、住宿餐饮业和其他第三产业的这一比重都为0.5。具体计算公式如下:

(6)

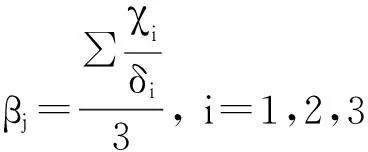

其中χi可分别指第i次经济普查数据中全部交通运输、仓储和邮政业、住宿餐饮业、其他第三产业的总资产产值比;δi指的是第i次经济普查数据中全部房地产业、批发零售业、建筑业和工业企业的总资产产值比;βj分别指的是交通运输、仓储和邮政业、住宿餐饮业和其他第三产业总资产产值比相对于四个行业的总资产产值比的平均值。

因此,根据这一比例以及国家统计局公布的规模以上四个行业的历年总资产、历年GDP中交通运输、仓储和邮政业、住宿餐饮业和其他第三产业相对于四个行业的比重,就能推算出交通运输、仓储和邮政业、住宿餐饮业和其他第三产业的总资产,进一步汇总可以得到某一具体统计年份非金融企业的总资产数据。

假定3:非金融企业总资产和总负债的结构和各项组成,根据非金融上市公司财务数据显示的各项占比进行推算。

在进行总负债估算时原本也可以采用上述方法,但是在对总资产估算时的假定2还隐含了一个重要的信息,即假设不同行业的总资产产值率相对稳定,这样才能通过四个行业的资产来推算出交通运输、仓储和邮政业、住宿餐饮业和其他第三产业的总资产。但是在实际测算中发现,不同行业贡献同等产值的负债比例远不如资产比例稳定,将通过上述方法测算出的负债数据与经济普查年份的总负债数据进行对比后发现,估算结果与实际偏差较大。因此,考虑到数据的准确性和可得性等因素,在对总负债估算时并未采用与计算总资产时一样的方法,而是运用马骏、李扬所使用的方法,即根据国泰安数据服务中心中非金融上市公司的财务数据所反映的与非金融企业更为接近的资产负债率进行计算,利用时序数据中显示的资产负债率乘以测算出的总资产即得到了总负债。

非金融企业资产负债表中,企业的资产包括非金融资产和金融资产,而非金融资产包括固定资产、存货和其他非金融资产;金融资产包括货币资金、企业间信用、长期股权投资和其他金融资产。非金融企业资产负债表中,企业的负债包括短期借款、长期借款、企业间负债和其他金融负债。根据非金融上市公司财务数据显示的资产构成和负债构成情况,就能计算出各项资产和负债在总资产和总负债中所占的比例,再用这个比例乘以估算出的非金融企业总资产和总负债,就获得了非金融企业资产和负债的各项具体组成数据。

这样,通过以上一系列假设就估算出了非金融企业的总资产、总负债以及结构状况,就能编制出非金融企业资产负债表。

(二)物流相关产业总资产的剥离

根据表2对物流相关产业部门的界定可知,非金融企业部门中只有交通运输、仓储、邮政业和批发零售等贸易业与物流活动相关联,根据上述非金融企业资产负债表编制过程中形成的数据,能够较直接获取到各年度交通运输、仓储、邮政业、批发零售业和其他第三产业的总资产,根据增加值比重可以将商务服务业的总资产从其他第三产业中分离出来,这样就得到物流相关产业部门交通运输、仓储、邮政业和贸易业的总资产数据,从而为编制物流业资产负债表奠定基础。

(三)编制物流业资产负债表

根据前文可知,物流调整系数λ也可以反映相关行业物流活动创造的产值与该行业总产值之间的比例关系。在缺乏基础数据,只能获得产值比率的前提下,如何间接测算出物流业的资产和负债情况呢?在假定2的基础上,本文提出第4个假定。

假定4:物流业贡献同等产值所需资产为交通运输、仓储、邮政业和贸易业贡献同等产值所需资产的100%,物流业贡献同等产值所需资产为贸易业贡献同等产值所需资产的64%。

根据假定2可知,交通运输、仓储、邮政业总资产产值率与四个行业的总资产产值率的比值为96%,非常接近于1,而根据表2可知,交通运输、仓储、邮政业的大部分业务活动都属于物流业,那么交通运输、仓储、邮政业的总资产产值率与物流业应该更为接近,因此假定物流业贡献同等产值所需资产与交通运输、仓储、邮政业和贸易业贡献同等产值所需资产是相同的。根据公式(3),同理可计算出交通运输业、仓储、邮政业贡献同等产值所需资产与贸易业的比值为64%,这也就表明了物流业贡献同等产值所需资产与贸易业贡献同等产值所需资产的比值。

假定了物流业与其相关产业部门交通运输、仓储、邮政业和贸易业的总资产产值率之比即贡献同等产值所需的资产的比例,那么根据物流调整系数就能测算出物流业的资产。具体公式如下:

LAi=λ1iBi×100%+λ2iCi×64%

(7)

其中,LAi表示第i年物流业的总资产,λ1i表示物流业中第1个相关产业部门即交通运输、仓储、邮政业第i年的物流调整系数,λ2i表示物流业中第2个相关产业部门即贸易业第i年的物流调整系数,Bi表示第i年交通运输、仓储、邮政业的总资产,Ci表示第i年贸易业的总资产。

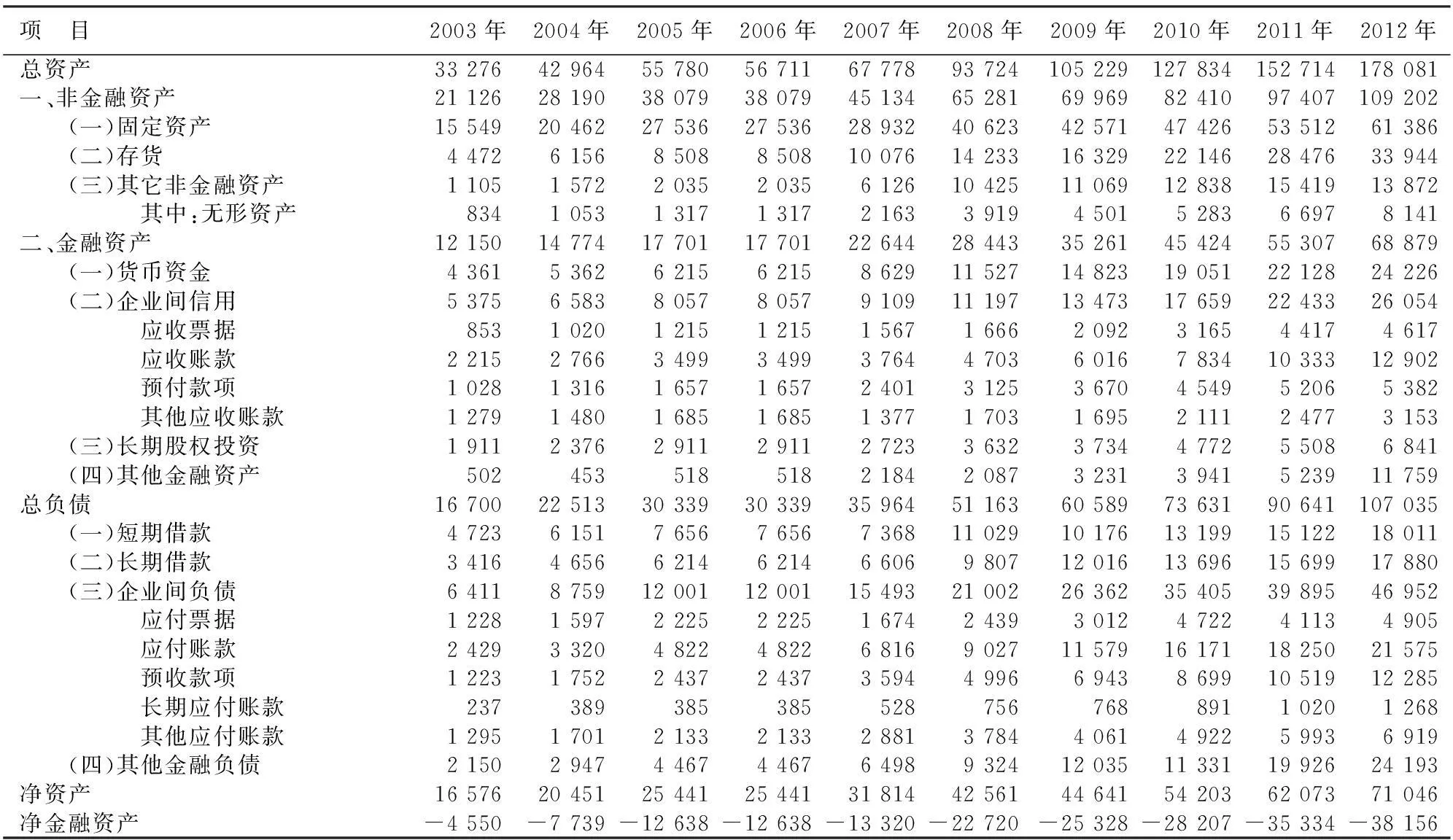

根据假定3,同理可估算出物流业负债的总量以及资产和负债的各项组成,即物流业的总负债可以根据国泰安数据服务中心物流业上市公司的财务数据所反映的资产负债率进行测算,以时序数据中显示资产负债率乘以测算出的物流总资产即得到了物流总负债。根据物流业上市公司财务数据显示的资产构成和负债构成情况,就能计算出各项资产和负债在物流总资产和总负债中所占的比例,再用这个比例乘以估算出的物流总资产和总负债,就获得了物流业资产和负债的各项具体组成数据,即形成2003—2012年物流业的资产负债表(见表5)。

表5 2003—2012年中国物流业资产负债表 (单位:亿元)

从表5可以看出,在2003—2012年的10年间,物流业总资产、总负债和净资产都经历了快速增长过程。总资产从33 276亿元上升到178 081亿元,增幅达535%;总负债从16 700亿元上升到107 035亿元,增幅达641%;净资产从16 576亿元上升到71 046亿元,增幅达429%。根据资产负债表还可以对物流业的资产结构、负债结构、资产负债比率等进行分析,从而了解物流业资金运行情况及资产负债结构比例状况,限于篇幅,本文不再阐述。

五、结论

当国民经济核算的中心框架由于容量、逻辑等的限制,不能很好地描述一个既定问题时,按照 SNA 的建议,应该设立卫星账户。针对当前统计指标和核算体系无法反映物流业的资产负债总量、结构状况的问题,本文提出了构建物流资产负债表卫星账户的设想,这在一定程度上弥补了目前物流统计的不足。基于资产负债表构建物流卫星账户,可以对物流业的总资产和总负债进行测算和分析,掌握物流业的经济实力和发展水平,也增强了物流业与其他国民经济产业部门的可比性,对推进中国国民经济核算体系的改革,完善物流统计体系都将产生积极而重要的作用。

需要注意的是,虽然本文力求完善,但由于基础数据的缺乏及资产负债核算方法的局限,在对物流资产负债表进行估算时所基于的四个假设可能不能准确地反映当前实际经济状况,从而使得估算数据与实际经济存在一定误差。因此,本文基于资产负债表的基础上对物流卫星账户的构建所做的尝试,更多的是提供一种思路,在具体方法上还存在一些不足,内容上也并不全面。如何改进资产负债核算方法,拓展物流卫星账户内容,这也是未来需进一步研究的方向。

参考文献:

[1]欧盟,IMF,UN,WB.国民账户体系(SNA2008)[M].中国国家统计局国民经济核算司,中国人民大学国民经济核算研究所,译,北京: 中国统计出版社,2012.

[2]蒋萍,刘丹丹,王勇.SNA 研究的最新进展:中心框架,卫星账户和扩展研究[J].统计研究,2013 (3).

[3]马仪亮.中国旅游卫星账户2007延长表编算研究[J].旅游学刊,2014(1).

[4]熊浩,鄢慧丽.基于投入产出表的物流业卫星账户研究[J].中国经济问题,2014(5).

[5]李金华.中国国家资产负债表卫星账户设计原理研究[J].统计研究,2015(3).

[6]马骏,张晓蓉,李治国,等.国家资产负债表研究[M].北京:社会科学文献社,2012.

[7]李扬,张晓晶,常欣,等.中国国家资产负债表2013[M].北京:中国社会科学出版社,2013.

(责任编辑:张治国)

Research of the Satellite Accounts for Logistics' Balance Sheet

HUANG Qiu

(School of Statistics, Dongbei University of Finance & Economics, Dalian 116025, China)

Abstract:Logistics basic statistical data and indicator current is a piece of black, and logistics statistics system lacks the relevant indexes of the assets and liabilities. Logistics satellite account which based on the balance sheet can measure the total amount and structure of assets and liabilities. The key is to determine the related industry department of logistics, then prepare the non-financial corporate balance sheets, and stripping the assets and liabilities data of transportation, warehousing, postal service and trade industry. Finally, use of the logistics adjustment coefficient to adjust the assets and liabilities data of other sectors, thus created 2003-2012 China's logistics industry's balance sheet. Assets and liabilities as the main content of logistics satellite account,will help realize the wealth of logistics industry, enhance the comparability of logistics industry and other industries of the national economy department.

Key words:logistics; adjustment coefficient; balance sheet; satellite account

中图分类号:C812∶F252.2

文献标志码:A

文章编号:1007-3116(2016)03-0014-07

作者简介:黄璆,女,江西赣州人,博士生,研究方向:国民经济核算,物流统计。

收稿日期:2015-10-23;修复日期:2015-12-25

【统计理论与方法】