基于集成熵权—AHP法的证券投资风险评估研究

2016-04-07黄焕宗

黄焕宗

(黎明职业大学,福建 泉州 362000)

基于集成熵权—AHP法的证券投资风险评估研究

黄焕宗

(黎明职业大学,福建 泉州 362000)

摘要:为耦合证券投资风险评估指标的主观价值和客观信息功能,提出了基于定性和定量分析相结合的集成熵权-AHP法来评估证券投资风险值;为检验集成方法的优越性,进行了SPEARMAN相关系数分析,结果显示,集成方法在考虑先验经验的前提下修正了AHP算法的主观影响,同时耦合了客观信息的参考价值。

关键词:证券投资;风险评估;熵权;AHP

对证券投资的事前风险评估是保证投资决策最优化,实现投资收益最大化的有效路径。在此过程中,先决经验和市场信息是进行决策的主要参考源。因而根据先决经验进行定性分析和根据市场信息作出定量判断是决定证券投资收益的关键。郭存芝等建立了基于主观赋权方法的AHP模型[1]和基于客观赋权方法的熵权模型[2],对证券投资组合分别作了定性和定量风险估值,其方法为证券投资风险评估的量化带来重要参考。在文献[1]评估指标体系和数据基础上,提出一种集成定性和定量分析过程,耦合主观赋权权重价值和客观赋权权重信息的评价方法——集成熵权—AHP法对证券投资风险进行评估,结果显示,集成方法耦合发挥了证券投资风险评估指标的价值和信息功能。

一、集成熵权—AHP法的基本步骤

(一)定量权重的计算

证券投资风险根据其成因可以归纳为静态风险和动态风险,这两类风险是证券投资过程中内外生变量的共同作用。一般认为,证券投资风险具有一定的模糊性[3],因而证券投资组合定量分析结果的稳定性将受到显著影响。熵是数据无序程度的一种度量方式,熵越大则相应数据的无序程度越高。证券投资风险的评估数据本身由于其量纲等影响,可以看作一系列无序数据。熵权法在证券投资风险评价中的应用将有助于消除无序数据带来的噪声影响,得到一组基于定量方法的证券投资风险权重指标。熵权法的计算过程如下[4][5]:

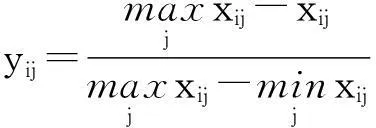

1.评价指标标准化

证券投资风险评价指标数值可以看作一个含有m个评价单位,n个评价指标的评价矩阵

X=(xij)m×n,i=1,2,…,m;j=1,2,…,n

为消除原始数据的量纲且不破坏数据间比例关系,进行标准化处理如下:

(1)

(2)

其中,公式(1)适用于指标值越大越好的指标,即收益性指标;公式(2)适用于指标值越小越好的指标,即成本性指标。

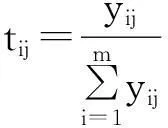

2.熵值的计算

第j个评价指标的熵值是该指标重要程度的衡量,且是负相关关系,其定义为:

(3)

3.熵权的计算

指标的熵权与其熵值呈反比关系,因而引入差异系数αj=1-ej来表示该关系。定义第j个评价指标的熵权为:

(4)

(二)定性权重的计算

根据风险的可预测性,证券投资风险分为系统风险和非系统风险。一般认为,系统风险可测,而非系统风险则依赖于先决经验判断,这个判断过程往往是一种定性分析过程。层次分析法(AHP)是一种基于定性评价分值的简易决策方法[6],该方法可以快速有效得出评价指标权重并对评价单位进行排序,设基于AHP法的证券投资评价指标权重为ωj2,该权重是证券投资风险的经验性主观判断的量化。

(三)集成熵权-AHP权重的计算

(5)

公式(5)的计算可以通过MATLAB编程实现。

二、集成熵权—AHP法的实证研究

文献[1]和[2]用同一组数据分别研究了定性和定量证券投资风险,本文引用这组数据进行定量和定性分析结合的研究,并把研究结果与文献[1]和[2]作比较来说明本文方法的优越性。

(一)集成熵权-AHP权重计算

表1 证券投资风险评价指标权重比较

注:ωj1和ωj2数据来源于文献[1]和[2]的计算结果,原文所取有效数字位数不同,这里没做修改。

表2 SPEARMAN相关系数

(二)证券投资组合风险评估

证券投资组合风险估值可以表示为证券投资风险评价矩阵和评价指标权重的线性组合,计算公式如下:

p=(yij)·(ωj)

(6)

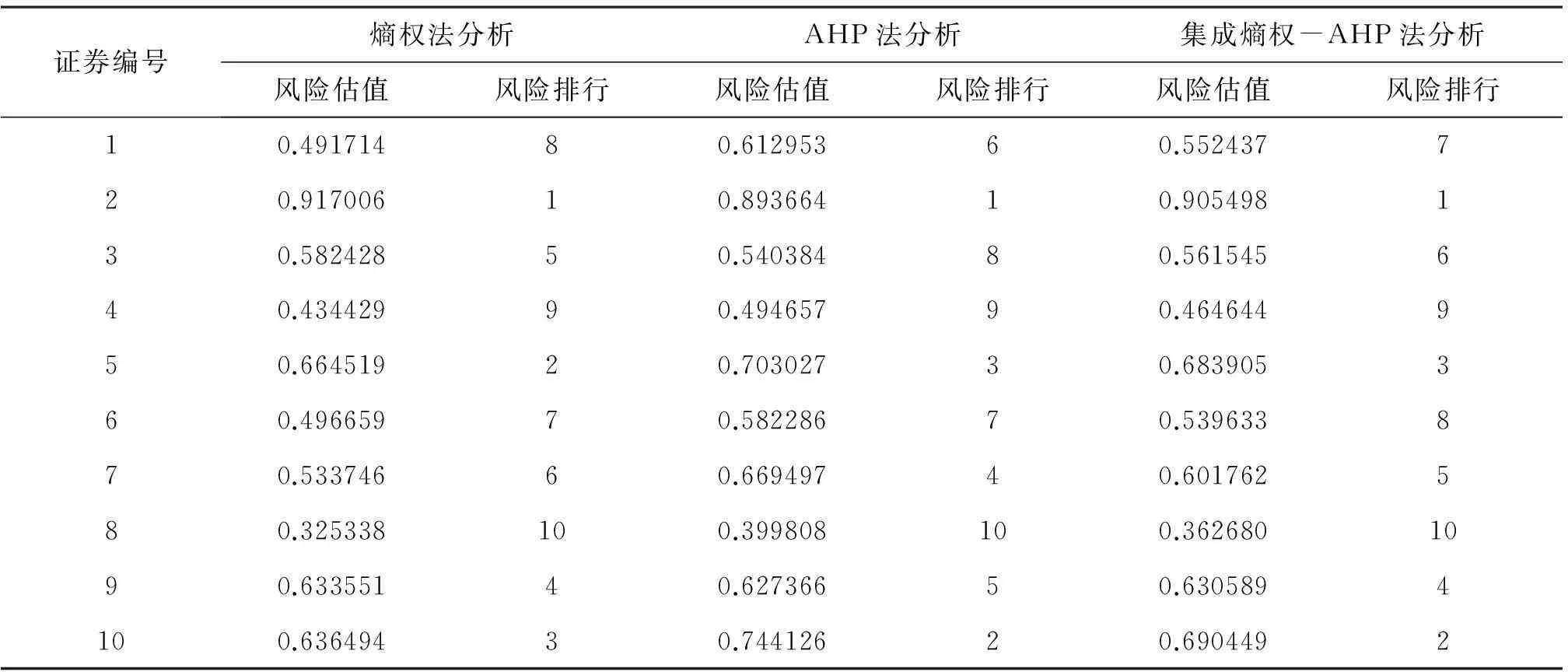

表3 证券投资组合风险估值及其比较

三、结语

集成的熵权-AHP算法所得的证券风险估值在考虑先验经验的前提下修正了AHP算法的主观影响,同时耦合了客观信息的参考价值,为相关人员的证券投资决策提供了一种更接近事实的经验性判断方法。

参考文献:

[1]郭存芝,凌亢,刘容华.证券投资风险评估的AHP结构模型研究[J].数量经济技术经济研究,2000(8):28.

[2]郭存芝,陈红兵.证券投资风险熵权系数评价方法[J].数量经济技术经济研究,2002(5):41-42.

[3]宗蔚,吴凤平.基于熵权的证券投资风险模糊综合评价方法[J].商场现代化,2009,576(5):212.

[4]朱雪龙.应用信息论基础[M].北京:清华大学出版社,2001.

[5]邱菀华.管理决策与应用熵学[M].北京:机械工业出版社,2002.

[6]赵焕臣.层次分析法:一种简易的新决策方法[M].北京:科学出版社,1986.

[7]毛定祥.一种最小二乘意义下主客观评价一致的组合评价方法[J].中国管理科学,2002,10(5):95-97.

[责任编辑刘江南]

中图分类号:F830.91

文献标识码:A

文章编号:1008-6390(2016)01-0027-03

作者简介:黄焕宗(1982- ),男,福建泉州人,讲师,统计学硕士,研究方向:统计分析技术应用。

收稿日期:2015-10-15