中国式财政分权与经济增长——基于全国省级面板数据的实证分析

2016-04-07宋心璐武汉大学社会保障研究中心湖北武汉430072

宋心璐(武汉大学社会保障研究中心,湖北武汉430072)

中国式财政分权与经济增长——基于全国省级面板数据的实证分析

宋心璐

(武汉大学社会保障研究中心,湖北武汉430072)

[摘要]文章通过分析我国1994-2013年的财政分权省级面板数据,并引入劳动力资源及人均投资量作为控制变量,构建多元线性回归模型,考察了我国财政分权对经济增长的影响。分析结果表明,我国省级财政分权对于经济增长的作用并不一致,且影响较小;同时存在东中西部的地区分化现象,东部地区财政分权对经济增长影响存在负面影响,而中西部地区为正面影响。

[关键词]财政分权;经济增长;省级面板数据

一、引言

财政分权是指给予地方政府一定的税收权力和支出责任范围[1],并允许其自主决定预算支出规模与结构,使处于基层的地方政府能自由选择其所需要的政策类型,并积极参与社会管理,其结果便是使地方政府能够提供更多更好的服务。自20世纪80年代开始,世界范围内的财政分权改革浪潮便席卷各个国家,无论是发达国家还是发展中国家,是联邦制国家还是单一制国家,向地方政府转移资金、责任和权利的趋势越来越明显[2]。

从某种意义上讲,我国的财政分权与世界上其他国家的财政分权确实存在一些共通之处,但同时在原动力、法律基础、制度环境以及分权的形式和内容上都有自身独特之处。我国自1949年新中国成立以来,税收制度便经历了多次大刀阔斧的改革和细致微小的调整。其发展主要可分为三个时期:第一个时期是1949年至1957年,国民经济恢复和社会主义改造阶段,新中国税制在这一时期逐步建立;第二个时期是1958年至1978年党的十一届三中全会召开以前,这是我国税制的曲折发展阶段;第三个时期是1978年改革开放至今,这是我国税制改革最深入,也是最为重要的时期[3]。在这三个时期中,我国进行了五次较为重大的税制改革,分别是:1950年新税制建立、1958年简化工商税制改革、1973年“文化大革命”背景下的简化税制改革、1984年国营企业“利改税”改革以及1994年的以“分税制”为重点的全面税制改革。

实际上,在1994年的税制改革提出了“统一税法、公平税负、简化税制、合理分权”的指导思想以后,我国依然在不断地对税收制度进行调整。1994年的改革主要着眼于对财政收入的规范,而1998年则开始了以“税费改革”为主旨的财政支出政策调整,从而使我国公共财政体制框架更为完整;2003年,中共十六届三中全会通过了《中共中央关于完善社会主义市场经济体制若干问题的决定》,其中提出了进一步完善公共财政体制的战略目标,以此为契机,我国的税制改革又开始了完善公共财政体制的一系列调整[4]。

本文所关注的重点就在于第五次全面税制改革以后,我国财政分税制度与经济增长之间的关系。与西方发达国家早早开始的分税制改革不同,我国以及同处东亚地区的其他国家财政分权进程起步较晚,但发展速度很快。许多东亚国家的财政分权水平已直逼美国等发达国家,在改革方式上,也趋于多样化。

但是是不是采取了财政分权制度所带来的经济结果都是积极有效的呢?很显然,就现有的各国改革经验来看,并没有一致的结论。印度尼西亚与菲律宾在财政分权政策上取得了初步成效,改革进行得相对顺利,但与此同时,有些国家在开展财政分权改革后则出现了政府巨额赤字、宏观经济波动等负面影响。

毫无疑问,我国在改革开放以来,保持了几十年的经济持续增长,经济总量已跃居世界第二。但是财政分权改革在我国的经济增长中到底有无贡献?各个省份和地区的财政分权水平对各自的经济增长又产生了多大的影响?本文就力图对这些问题进行研究。

二、文献回顾

自Tiebout在1956年提出“用脚投票”模型,从而成为财政联邦主义形成的重要标志以来[5],财政分权理论就得到了迅速发展。此后,其与Musgrave、Oates提出的财政分权思想一道,构成了第一代财政分权理论的主要内核。Tiebout认为在公共产品供给满足完全竞争的市场条件下,按照市场供需法则,居民会采用“用脚投票”的方式来影响公共产品的供给效率。Oates在Tiebout模型的基础上,提出了奥茨分权定理,认为财政分权可以硬化地方政府的财政约束,激励地方政府提高行为效率,从而完善公共产品的供给[6]。Musgrave则从财政的三大职能出发,分析了中央和地方政府存在的合理性和必要性,他认为虽然地方政府在宏观经济稳定和收入分配职能上也许不及中央政府,但是资源配置政策因为各地居民的偏好不同而有所差别而使得地方政府比中央政府更适合[7]。

第二代财政分权理论主要是由钱颖一、weingast等学者提出的,亦被称为市场维护型的财政联邦主义(market-preserving federalism,MPF)[8]。他们的理论认为第一代分权理论只阐述了分权意义而没有打开政府内部“黑箱”,所以应该进一步研究政府财政分权的运行机制,即研究如何能够进行合理的制度设计,从而使得政府能够提高分权效率的问题。国内对于财政分权的理论研究亦追从上述观点,认为向地方政府放权能为今后各项改革提供更为广阔的空间,对整体经济改革起到了“铺路搭桥”的作用。但是也存在一些学者质疑我国财政分权对于经济增长的促进作用,如陈抗等人就认为中央与地方政府之间分配财政资源的不同方式会引起地方政府的利益机制和行为的重大变化,中国在90年代中期伴随分税制而来的财政集权将加剧地方政府从“援助之手”到“攫取之手”的行为转变[9]。

理论的假设往往需要实证的检验,国内外对于中国财政分权与经济增长之间关系的实证研究较为丰富,在本文的文献回顾中,我们主要关注国内学者对于此问题的研究。国内学者对于这个问题并没有统一的观点,其研究结果可大致划分为三种观点:一是我国财政分权对经济增长存在正面促进作用;二是对经济增长存在负面作用;三是对于经济增长的作用不可一概而论,其结果会随时间以及条件的改变而不同[10]。

张涛、邹恒甫在1997年发表了第一篇有关于中国财政分权体制有利于经济增长的实证分析论文[11]。乔宝云则以1985-1998年的数据得到了同样的正向结论。此后,更多学者用更时效的数据以及方法得到了中国财政分权对经济增长确实起到正向作用的结论[12-15]。

但是,仍有不少学者认为我国财政分权制度对于经济增长存在负面效应或没有显著影响。李文星、艾春荣、徐长生利用1979-2004年中国省际面板数据,发现在分税制实施前,财政分权阻碍了经济增长,但在全样本期,财政分权对中国经济增长并没有显著的影响[16]。殷德生的实证研究发现中国财政分权水平既并未能有效地促进地区的经济增长,又加剧了地区经济发展的差异程度[17]。

另有一部分学者指出,我国财政分权制度对于经济增长的作用受到数据、检验方法以及地区差异的影响,因而不能一概而论。张晏、龚六堂实证检验了中国1986-2002年财政分权与经济增长的关系,发现我国的财政分权效应存在显著的跨时差异和地区差异[18]。李国璋、刘津汝运用1996-2007年我国分省面板数据进行实证研究,结果显示由于各地区在资源禀赋、政策环境等方面的差异,在同一个激励框架之下,财政分权对东部地区经济增长的促进作用仍大于其对于中西部地区的促进作用[19]。由于国内学者对于这个问题存在不一致的看法,在这个基础上,谢贞发、张玮通过选取现有主要实证文献进行荟萃分析,检验了“中国财政分权与经济增长关系”的主要实证结果是否受到不同研究特征的影响,分析结果表明,国内的研究往往受到研究特征的影响,尤其是“正向显著效应”的实证结果会受到“区域、劳资增长率、其他改制、预算内资金”等研究特征的显著影响[20]。

本文在考察我国财政分权制度对经济增长的作用之时,尽可能采用了最新数据,即以最新《国家统计年鉴》为准,力求获得更具时效性的信息;同时考虑到许多文献常常以多种模型形式呈现计量结果,而忽略了模型真正的拟合度及适用性的问题,本文在对面板数据进行了单位根检验和协整检验后,利用协方差分析法,构造F统计值,确认最拟合模型,并给出实证结果。

三、模型构建及指标选择

根据经济增长理论以及财政分权与经济增长之间关系的相关文献,我们构建了以经济增长为因变量,以财政分权程度、劳动力资源以及投资力度为自变量的基本模型:

pgdp为省级人均GDP,用来体现经济增长情况;fd为财政分权程度,在这里采用省级人均财政支出/(省级人均财政支出+中央人均财政支出)的指标进行衡量①必须指出的是,在当前的研究中,对于财政分权水平的衡量存在多种指标。张光(2011)对国内进行财政分权与经济增长之间关系的实证研究文献中所使用的财政分权水平衡量指标进行了归纳和分析,指出我国有相当大一部分相关文献都是以地方财政收支占全国或中央财政收支比重的变量以及其变形形式作为财政分权的衡量指标,这种类型的指标最早是由张涛、邹恒甫开始使用,并在随后得到了广泛的追随。另有一些经常被国内学者使用的财政分权指标包括各省财政收入分成率或边际分成率、各省地方支出对中央支出比例、各省财政净收入占省财政总支出比重(省财政总支出=省财政净收入+中央转移支付收入)等。张光(2011)、陈硕(2012)都指出,当前对于财政分权指标的使用或有不合理以及随意性之处。但正如张光在文中所言,构建合理的分权指标之所以难,原因之一是我们很难找到能够覆盖财政分权概念的方方面面的操作性定义,原因之二是我们只能在现有的有限数据基础上进行操作。在本文中,我们并没有太过于深究这一问题,仅采用了普遍使用的人均地方财政支出占中央与地方人均财政支出之和的比例作为分权指标,当然,这也许的确会造成一些偏误。;labo为省级就业人口年末总数量,用以体现各省的劳动力资源状况;pinv为省级人均投资状况,以各省全社会固定投资金额与各年份省级人口数量计算而得;i表示每个省份,t表示每个年份;e为截距项,ε为随机误差项。

为保证数据稳健性,对等式两边分别取对数,则模型变化为:

由于我国在1994年进行了财税制度改革,为确保数据的一致性,本文选择了1994年至2013年的省级数据作为研究对象,通过建立多元线性回归模型,考察财政分权与我国经济增长之间的关系。本文采用的数据均来源于1995-2014年《中国统计年鉴》、各省、自治区及直辖市的相关统计年鉴,并对所有变量进行取对数变换。同时,为保证数据口径的一致性及完整性,剔除了四川省、重庆市、西藏自治区、新疆维吾尔自治区以及海南省五个地区的数据,且并未包括港澳台数据,因此一共有26个地区数据。

四、实证检验

利用统计软件对1994-2013年我国财政分权水平与经济增长之间的关系进行了考察。本文的省级面板数据共包含了1994-2013年共494个观测值,表1为上述变量的描述性统计分析结果。

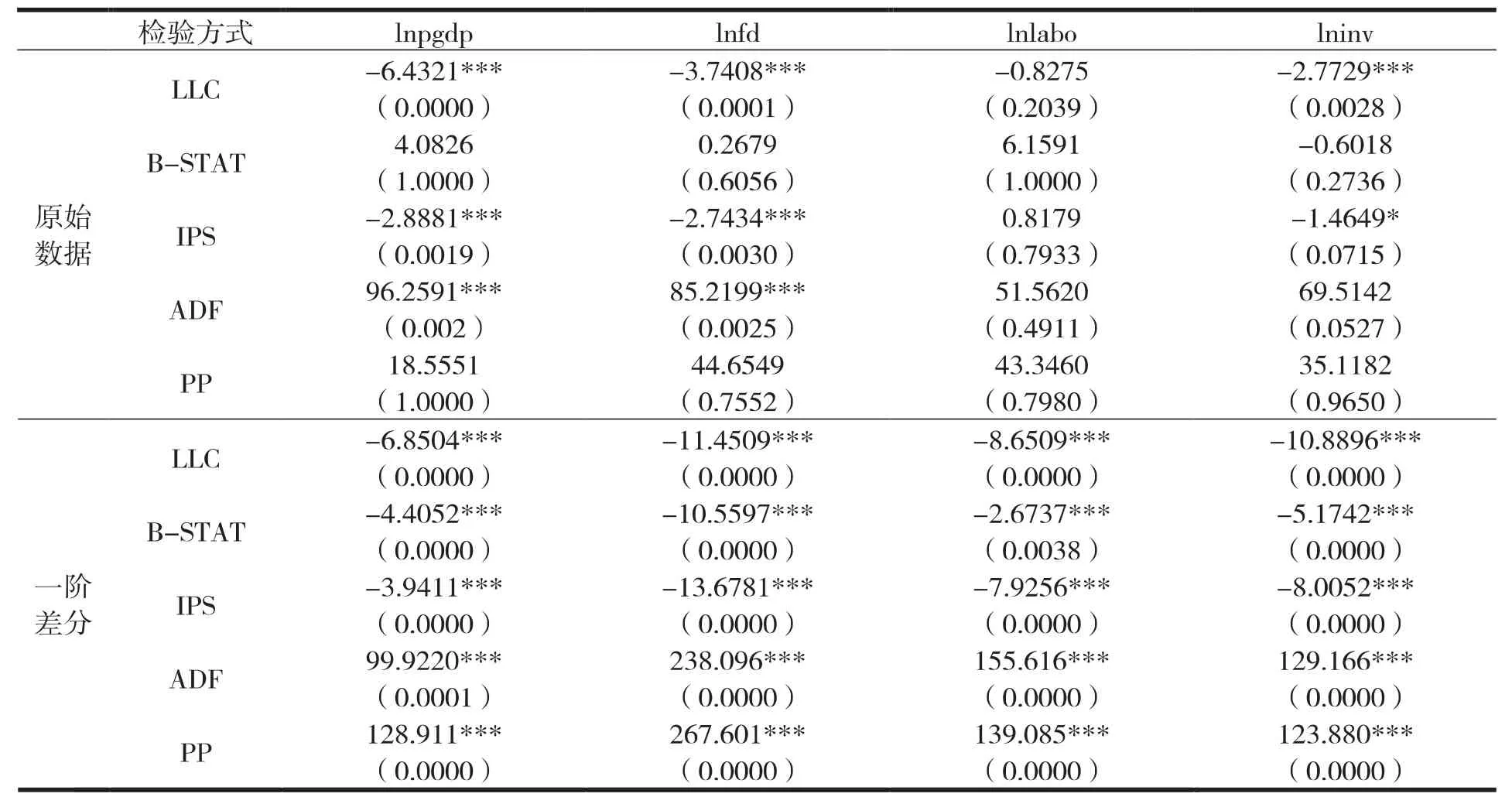

在回归分析中,首先对面板数据的平稳性进行了考察,为确保数据的平稳性,采用了LLC、B-stat、IPS、ADF-Fisher以及PP-Fisher共五种单位根检验方式。同时,观察因变量与各个自变量之间的时序图发现序列随时间变化有上升趋势,故选择包含常数项和趋势项(individual intercept and trend)的选项进行检验。

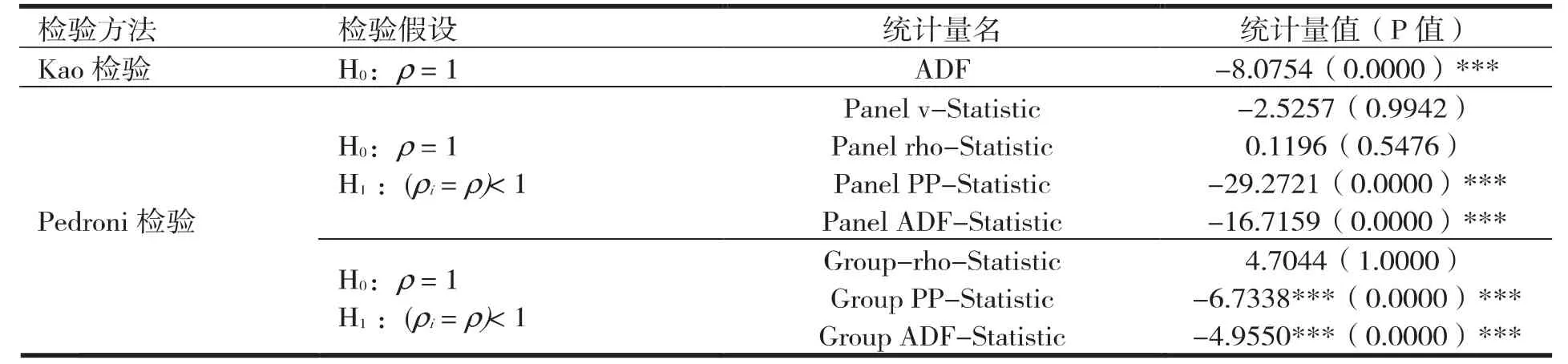

如表2所示,各变量原始数据存在单位根,在经过一阶差分后,所有变量得以平稳。在确保了数据的平稳性后,对面板数据进行协整性检验。同时,为进一步保证数据的稳健性,采用了EG-Pedroni、EG-Kao以及Johansen三种检验方式。

从表3和表4的检验结果可以得知,我国26个省市的人均GDP和财政分权程度、劳动力资源以及资本投入程度的面板数据之间存在协整关系。

表1 主要变量的描述性统计结果(观测值:494)

表2 主要变量的单位根检验结果

表3 Pedroni检验和Kao检验结果(滞后阶数由SIC准则确定)

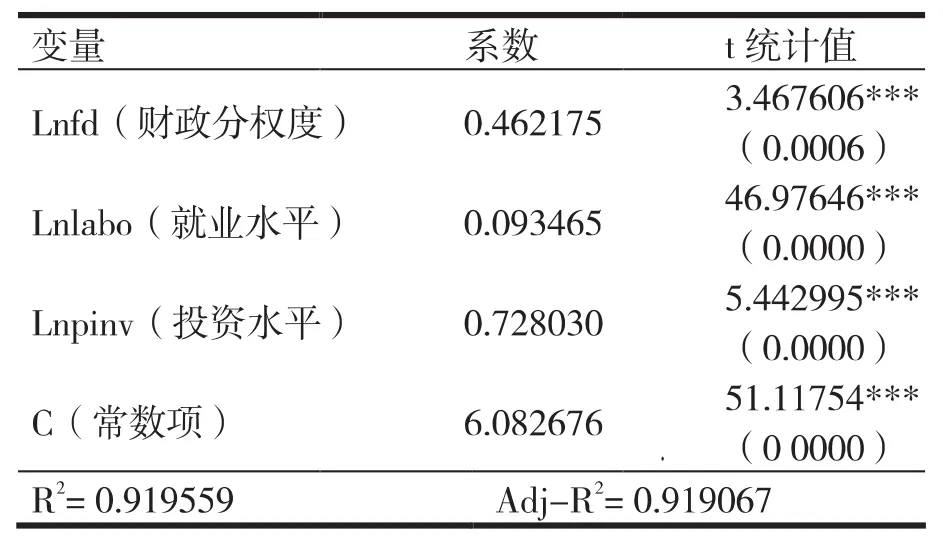

在确保了数据的平稳性和协整关系后,进而对我国财政分权程度与经济增长之间的关系进行估计,先采用横截面上的单方程OLS法,对数据进行了总体回归,以期给出一个我国财政分权和经济增长之间最初的总体关系,表5是具体结果。

由此得到的具体回归方程为:

从表5及回归方程可见,财政分权度的经济增长弹性为0.462,说明我国总体财政分权度增长1%,人均GDP平均增长0.462%,R2及Adj-R2均大于0.9,说明模型拟合效果较好。

但是面板数据具有其独特的性质,存在固定效应、随机效应、不变系数、变截距以及变系数等多种模型形式。为探求我国财政分权与经济增长之间更实际的关系,需要进一步确定符合数据特征的模型形式。利用协方差分析来确定解释变量的参数(在本文中即为模型(1)和(2)中的α、β以及γ)是否对于所有截面都一样。即为以下两种假设如何选择的问题:

表4 Johansen面板协整检验结果

表5 横截面单方程OLS法下各变量系数及t统计值

如若接受H2,则可认为数据属于不变系数模型;如若拒绝H2,需检验H1,接受H1,表明数据符合变截距模型,反之则认为数据属于变系数模型。

在本文的模型系数估计中,先利用Hausman检验确定模型适用于固定效应还是随机效应,在此基础上,利用协方差分析法构造F1、F2统计量,从而确定数据模型,进行系数估计。

表6 Hausman检验结果

在固定影响变系数模型的情况下,本文模型改写为:

利用统计软件,可得出在固定影响变系数模型下,每个省市的人均GDP与省级财政分权水平、人均投资量以及劳动力资源之间的关系。在本文中,主要利用GLS法考察省级人均GDP与省级财政分权水平之间的关系,即考察参数αi的情况。

五、结论

本文利用1994-2013年省级面板数据,检验了中国财政分权制度对于经济增长的作用。从回归结果看,可归纳出下述几个结论。

1.我国财政分权对于经济增长的总体作用并不明朗。面板数据最终检验结果适用于固定效应变系数模型,说明解释变量的参数并不是对于所有截面都一样或相近的。且变系数模型的检验结果显示(见表7),在26个省级数据中,包括天津、山西等14个省份财政分权对经济增长作用的系数为正,其余包括北京、上海等12个省市为负。

表7 固定影响变系数模型下省级财政分权水平(fd)的系数(αi)估计结果

2.省级财政分权对于促进地区经济增长的作用并不大。从上述αi值的绝对值大小来看,财政分权水平每增长1%,对于人均GDP的影响较小。北京地区的α绝对值最大,但也只有5.46,即财政分权水平每增长1个单位,北京地区的人均GDP下降5.46个单位;而江苏、湖南等地的α绝对值均不足0.1。绝大部分地区α的绝对值在0.5 至2.0间波动。由此可见,省级财政分权对于促进经济增长的作用并不明显。

3.不同省市的财政分权水平与经济增长之间的关系呈现不同的状态,地区分化现象较为明显,具体表现为东部地区普遍呈现负相关关系,中西部地区多为正相关关系。在东部地区②指黑龙江、吉林、辽宁、河北、北京、天津、山东、上海、江苏、浙江、福建、广东、广西、海南及港澳台地区。,除了天津、广西及山东呈正相关关系以外,其余省份均为负相关关系;而在中西部地区,除了河北、内蒙古、安徽以外,其余地区都呈现出正相关关系。由此说明,我国的财政分权制度对于经济欠发达、发展水平较落后地区有更大的促进作用。

参考文献

[1]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000,(4):5-17.

[2]Ter Minassian,T.Fiscal Federalism in Theory and Practice[M].Washington,DC,IMF,1997.

[3]谷成.财政分权与中国税制改革研究[M].北京:北京师范大学出版社,2012:1.

[4]高培勇.中国财税体制改革30年研究[M].北京:经济管理出版社,2008:3-8.

[5]Tiebout C.A Pure Theory Of Local Expenditures [J].Journal of Political Economy,1956,(64),416-424.

[6]Oates Wallace E.Fiscal Federalism[M].New York:Harcourt Brace Jovanovich.1972.

[7]Musgrave Richard.Public Finance in Theory and Practice:A Study in Public Economy[M].New York:Mc-Graw-Hill,1959.

[8]Qian YingYi,Barry R Weingas T.Federalism as a Commitment to Preserving Market Incentives[J].The Journal of Economic Perspectives,1997,(11),83-92.

[9]陈抗,Arye L.Hillman,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002,(4):111-130.

[10]张莹.我国的财政分权与经济增长:一个文献综述[J].财会研究,2012,(21):9-11,13.

[11]Zhang Tao,Zou Hengfu.Fiscal Decentralization,Public Spending and Economic Growth in China[J].Journal of Public Economics,1997,67,221-240.

[12]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005,(1):31-39,171-172.

[13]周业安,章泉.市场化、财政分权和中国经济增长[J].中国人民大学学报,2008,(1):34-42.

[14]温娇秀.中国的财政分权与经济增长——基于省级面板数据的实证[J].当代经济科学,2006,(5):109-113,128.

[15]高学武.基于官员晋升的中国财政分权绩效研究:理论和政策[D].东北财经大学,2009.

[16]李文星,艾春荣,徐长生.财政分权与中国经济增长关系的再检验[J].浙江社会科学,2009,(11):17-25,125.

[17]殷德生.最优财政分权与经济增长[J].世界经济,2004,(11):62-71.

[18]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,(4):75-108.

[19]李国璋,刘津汝.财政分权、市场分割与经济增长——基于1996-2007年分省面板数据的研究[J].经济评论,2010,(5):95-102,111.

[20]谢贞发,张玮.中国财政分权与经济增长——一个荟萃回归分析[J].经济学(季刊),2015,(2):435-452.

(责任编辑:李亚利)

[作者简介]宋心璐(1992-),女,浙江杭州人,硕士研究生,研究方向:公共经济及社会保障理论与政策。