消费税:功能、计税办法及改革建议

2016-04-07任强,张杨

消费税:功能、计税办法及改革建议

任强1,张杨2

(1.中央财经大学 财政学院,北京 100081;

(2.山东省枣庄市烟草专卖局,山东 枣庄 277500)

内容提要:消费税是我国流转税体系中的重要税种,其主要功能是实现税收公平、引导消费方向和消除外部效应。本文在对消费税功能分析的基础上,讨论了消费税改革中消费税与其他税种在特定功能上的协调问题,以及关于消费税在“价内税”和“价外税”征收技巧上的问题,并提出了相应的建议,即:在调节功能上,消费税应与其他税种相互协调;在征收技巧上,应维持原有“价内税”的课征办法;在征收对象和税率上,应扩大消费税征收范围,并调整部分税目的税率。

关键词:消费税;税收公平;价内税;价外税

消费税不仅仅是一个“税种”,更是以实现调节消费行为为目的而对某些特定物品征税的一种“行为”。在有些国家,对这种行为的称呼不是课征消费税,而是对烟和酒等物品课征“选择性销售税”(Selective Sales Tax),如美国;在有些国家,虽然这一行为被称之为课征消费税,但是,该税实质上是以某个环节的增值额为课税对象而普遍开征的增值税,如日本;按照我国目前的习惯,我们基本上将以实现调节消费行为为目的而对某些特别物品征收的税称之为“消费税”。因此,将课征“消费税”理解成一种调节消费的课税“行为”更符合对问题的理解。

不同国家的“消费税”在其税制结构中所占据的“位置”是不同的。自1994年税制改革以来,我国实施了流转税和所得税“双主体”的税制体系。就我国三大流转税*有学者也将“关税”视为一种流转税。制度的设计来看,增值税和营业税主要是为了实现获取财政收入的功能,而消费税主要是为了实现调节的功能。增值税是以销售货物和加工、修理修配劳务为课税对象;营业税是以提供应税劳务、转让无形资产和销售不动产为课税对象。两税互为补充,囊括了所有的经济行为。我国目前的消费税是在有形产品普遍开征增值税之外,选取部分产品额外开征的另一道流转税。按照财政部统计口径,剔除出口货物退增值税、消费税后,2014年全国税收收入为119175亿元,其中,国内增值税和营业税占全国税收收入的41%;国内消费税为8907亿元,占全国税收总收入的7.5%。可见,消费税对财政收入也作出了一定的贡献。

一、消费税在我国流转税体系中的功能

消费税最重要的功能还是其调节功能。其中,“调节“二字涵盖的内容涉及很多政策目标,大致包含以下几类:即实现税收公平、引导消费方向和消除外部效应等。

对于“实现税收公平”的功能,我们可以将“税收公平”分为“税收的经济公平”和“税收的社会公平”两层含义。“经济公平”遵循“受益者付费”或“污染者付费”的原则;“社会公平”指的是负担能力强者多付费,反之则少付费。以对化妆品开征的消费税为例,收入高的人群会使用较为贵重的化妆品,那么,他们就得为此负担更重的税收。这就遵循了“税收的社会公平”原则。而对排气量大的汽车开征较重的消费税,这既体现了“税收的经济公平”原则,又体现了“税收的社会公平”原则。因为排气量大意味着对周围的环境污染程度越大,这符合“谁污染,谁付费”的经济公平原则;另外,排气量大的汽车往往是高收入者的消费对象,因而高收入者负担的税款也越多,这又符合“税收的社会公平”原则。

对于“引导消费方向”的功能,是指鼓励大家从事一种消费行为,而尽量不从事另一种消费行为。之所以这样,或许因为主流的价值观鼓励从事节俭消费,而不鼓励铺张浪费;又或许因为对该种物品的消费会产生大量的外部负效应。因而其“消除外部效应”功能,从税收角度来看,主要是指消除外部效应,即将给社会造成的外部成本内部化,从而实现资源的最优配置。例如,对“烟”、“酒”产品开征消费税的一大功能就是消除外部效应。因为吸烟的人不仅自己身体会受到损害,更重要的是给“被动吸烟者”也带来损害,因而要把这种外部的损害内部化。

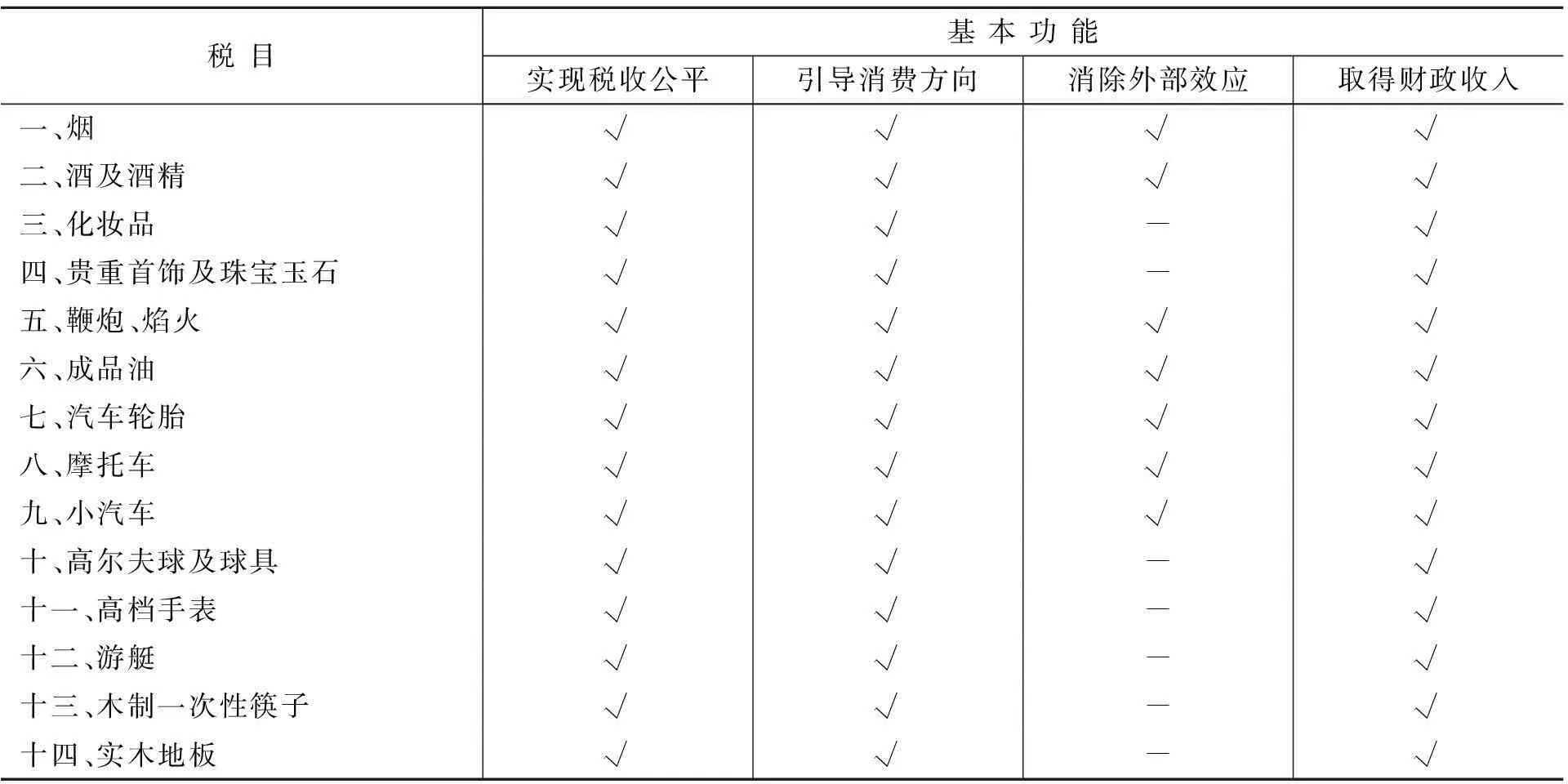

可见,实现税收公平、引导消费方向和消除外部效应等几个概念的内涵和外延并不是独立的,而是有交叉的。其中,实现税收公平功能的概念是最为全面的,基本上涵盖了后面的几个功能;而引导消费方向的功能与消除外部效应的功能又是有交叉的。表1是我国现有消费税对各税目课税的功能分析。

表1 我国现有消费税的功能分析

注:这里的“税收公平”功能被定义为“税收的经济公平”和“税收的社会公平”两个方面。“税收的经济公平”功能和“效率”是完全统一的;而“税收的社会公平”功能则侧重于在收入分配领域中表达更加“均等”的意义。

二、关于消费税和其他税种在特定功能上的协调分析

消费税具有实现税收公平、引导消费方向、消除外部效应和取得财政收入的功能。但是,其他税种也可能同样具备这些功能。

对于某些功能,其他税种的功效可能更为明显。以“税收的社会公平”功能为例,消费税可以在一定程度上起到让消费游艇和高档化妆品的高收入人群多负担税款。可以认为,这能在一定程度上调节收入分配。但是,这种调节力度非常有限。因而,调节收入分配,实现税收“社会公平”的职能应主要落在个人所得税上。再如,为了调节房地产市场,引导居民对房地产的消费方向,可以对高档住宅开征消费税。但是,在我国的税制框架和未来的税制改革设计中,对高档住宅乃至普通住宅开征房产税已被纳入试点,并逐步推广。这样,对住宅开征消费税,实质上就是征收不同宽窄税基类型的房地产税。

对于某些功能,消费税的功效相比其他税种更为明显。例如,对于林木资源来说,其可再生能力有限,再加上过度开采,我国目前的林木资源耗费非常严重。为保护自然资源,既可以对林木资源的开采课征资源税,也可以对林木资源的下游产品(如一次性筷子、实木地板和实木家具等)开征消费税。对于其下游产品开征消费税比直接对林木资源的开采开征资源税可能更具有技术上的可行性。

对于某些功能,消费税和其他税种可在小范围内相互替代。例如,对成品油和小汽车开征消费税,可以让使用者付费,让其承担产生空气污染的外部效应。对于该政策目标,资源税也可部分实现。在我国,资源税的课税对象主要是各种金属和非金属矿藏及盐。无论是提高石油的资源税税率,还是提高汽油的消费税税率,都会导致汽油价格所含税款的提高。*当然,石油的下游产品比汽油的下游产品更为宽泛。所以,提高石油的资源税税率比提高汽油的消费税税率影响更广。政府将征得的税款用于改善环境,这就实现了消除外部效应的政策功能。再如,对于娱乐业,我国没有对其另外课征消费税,而是只对其课征营业税。由于娱乐业的营业税实行浮动税率,各省可在5%~20%之间进行浮动。相比营业税中其他应税项目的税率(3%或5%)而言,娱乐业的税率要高,这自然就实现了引导消费方向的功能。当然,个别子行业的税负不如所预期要求的那样高,这些行业包括桑拿、高档洗浴和高档餐饮等。*从2001年5月1日起,按20%税率征收营业税的娱乐业范围包括:歌厅、舞厅、卡拉OK歌舞厅(包括夜总会、练歌房、恋歌房)、音乐茶座(包括酒吧)、台球、高尔夫球、保龄球、游艺。而高档餐饮属于营业税税目中的服务业,适用5%的营业税税率。因而,可以将这些行业课征较高的营业税。当然,另一种选择是将其纳入消费税的课征范围之内,再征一次消费税。究竟这两种办法哪个最优,这要取决于税收征管成本和征收技术的可行性。

三、关于消费税“价内税”与“价外税”征收技巧的分析

关于消费税课征过程中的“价内税”和“价外税”之争,本文的观点是:无论价内税还是价外税,都只是计征办法上的差别,与消费者能否明显察觉到所承担的税款是没有关系的。因而,其经济效应是无差异的。

所谓“价内税”是指在计算税款时以包含税款的价格为计算基数的一种课税办法。我国的消费税、营业税和车辆购置税均属于价内税,在计算这三个税种的税款时,以含这三种税的价格为依据来进行计算。例如,某产品的含税价格是100元,税率为5%,那么,100元中所含税款的计算公式为:100×5%=5元。

所谓“价外税”是指在计算税款时,以不包含税款的价格为计算基数的一种课税办法。我国的增值税和关税均属于价外税,在计算这两个税种的税款时,以不含这两种税的价格为依据来进行计算。例如,某产品的含税价格是100元,税率为5%。由于“价外税”的计算办法是用不含税价格乘以税率而得到的,因而,需将含税价格还原为不含税价格,即100÷(1+5%)=95.24元,再用不含税价格乘以税率得到应纳税额,即:95.24×5%=4.76元。

在不少国家,如美国,消费者去超市购买消费品时,货架上的价格只注明了不含销售税(Sales Tax)

的价格。只有在付款台付账时,发票或收据上才会按照“价外法”显示税款及含税价格是多少。因此,美国纳税人对销售税的意识是比较强的。通过考察还发现,之所以美国纳税人对销售税的认知程度比较高,还有另外一个更为重要的原因,即:美国各个县(County)和州(State)销售税的税率是不一样的;*以笔者调研过的美国东南部乔治亚州Athens-Clarke县为例:该县的销售税税率为7%,而相邻其他县的销售税税率就不相同;另外,美国还有不少州是免一般销售税的,如阿拉斯加州和特拉华州。还有一些网上商城,如亚马逊(Amazon)是免销售税的。正因为如此,消费者在购买消费品时,总是在比较哪个县的销售税税率比较高,哪个网站免销售税,怎样才会更加经济合算。另外,不同地方政府的纳税人还通过比较自己的税收负担和享受到的地方政府提供的公共服务来对地方政府公共服务的提供效率加以评价,使之有一个较为良好的公共选择环境。总之,在这种大环境下,纳税人的税收意识是比较强烈的。在我国,销售货物方同样是按照“价外法”来计算增值税税款的。例如,消费者去超市购买货物时,看到货架上的价格是包含增值税的价税合计额。在付款台付账时,得到的收据和普通发票通常情况下也都是价税合计额。因而,我国的消费者对购买的货物包含了多少增值税都不是很了解,也不太在意。同样是“价外税”,美国纳税人的税收意识就比较强,而我国纳税人则相对较弱。这就表明,纳税人对商品所含税款认知程度的高低并非是一个简单的“价内税”改“价外税”就能改变的,这涉及到税款的标识方法、税收制度环境和整个公共选择环境。更何况,纳税人熟知商品所含税款的状况可能更容易引起纳税人对税收的抵制。因而,总的结论是:“价外税”并不一定会让消费者明显地知道商品中所含的税款,只要发票或收据上不标明税款即可产生这样的结果;“价内税”也并不一定不会让消费者明显地知道商品中所含的税款,只要发票或收据上标明税款即可让其“昭然若揭”。“价外税”不等于给商品标价的时候就一定要标明税款,“价内税”不等于给商品标明价格的时候不标明税款。让商品价格中包含税款,但同时又不标明税款,这样可以降低纳税人因为承担税款而产生的“疼痛感”,这是世界各国自古以来的征税艺术。*英国经济学家哥尔柏把征税比作是个“技术活儿”,形象地称其是“如何拔最多的鹅毛,听到最少的鹅叫”。

另外,还需说明的是:将消费税的“价内税”改为“价外税”的理由不是为了“让消费者知道自己承担了多少税款”。不管是“价内税”还是“价外税”,消费者都不会精确地知道自己到底承担了多少税款。税收基本理论表明,基本上没有一种流转税的税负是完全由消费者承担的,而是由消费者和供应者共同承担的。供求双方各自承担的税收份额是由供求弹性来决定的。当供给弹性大于需求弹性时,消费者承担的税负要多一些;当供给弹性小于需求弹性时,供应商承担的税负要多一些。因此,“价内税”改“价外税”的理由可以表述为“让消费者知道商品价格里包含了多少税款”,但不可以表述为“让消费者知道自己承担了多少税款”。

四、消费税征税范围和税率调整的建议

(一)从整个税种搭配和价格改革角度考虑消费税改革

以消除外部性为例,消费税的个别税目、资源税、碳税和环境税等都具有这一功能,因此应从整个税种搭配角度考虑税制的某一功能。课税的名称可以不同,也可以被不同的税种所涵盖。只要是产生了严重外部负效应的,就应当课征重税,税负自然按照商品的流转次序包含在最终产品的价格中。至于是在生产环节、批发环节还是在零售环节课税,均应遵循有利于税收征管的原则,同时兼顾考虑征管环节对地方政府行为的影响。

对于某些特殊形态的商品,消费税改革还应当与我国价格改革密切联系。以电的生产为例,电作为一种商品其之前的状态是煤(我国也有很大一部分电能来源于火电),我国对煤开征资源税,火电企业燃烧煤炭生产电后销售给电网,电网按照发改委限价销售给最终消费者。如果对煤的开采提高资源税,

同时,对于电的消费又进行限价,那么,通过提高煤资源税来减少其外部性的作用就大打折扣。再如,我国对原油开采提高资源税负,同时,在汽油销售环节又实行发改委限价也是同样的道理。

(二)消费税改革还需考虑税收的支出使用

目前,我国还有不少政府性基金具有消费税的性质。这些政府性基金如新型墙体材料专项基金、船舶油污损害赔偿基金、散装水泥专项资金、核电站乏燃料处理处置基金、可再生能源发展基金、废弃电器电子产品处理基金等,虽然不叫税,但这些基金在一定程度上与消费税类似。这些基金的使用具有专项用途,这种专项用途的基金与其他国家的一些消费税使用模式类似。例如,美国联邦政府为修建高速公路,专门课征汽油税,形成了“高速公路信托基金”(High Trust Fund)。之后,该基金用途逐步扩展为为修建公共交通设施和弥补地下储油设施渗漏带来的损失筹集资金。由于资金的使用具有专项用途,这更便于绩效评估和提高财政资金使用效率,以达到税收开征的目的。尽管我国也有不少专家认为,过多具有专项用途的资金会肢解财政的统筹功能,但我们依旧支持专项用途的优点。

(三)继续调整部分消费税的税目和税率

“消费税”不仅仅是一个“税种”,更是实现税收公平、引导消费方向和消除外部效应等政策功能的一种征税“行为”。就未来消费税征税范围和税率调整来看,有以下几点:

1.继续将部分资源性和高排放产品纳入消费税课征范围之内,并适当提高部分现有税目的税率。这些产品如羊绒和羊毛制品、实木家具和其他实木制品、一次性用品(如一次性餐盒、一次性垃圾袋、其他不可降解塑料制品)、含汞和氟的电池、洗涤用品、化学农药、化学肥料等。

2.继续用资源税实现对煤、天然气和电力等资源性和高排放产品使用的调节。

3.拉开清洁能源、节能机动车与一般类型机动车的消费税税率差距,对节能和清洁替代能源机动车给予消费税的减免税优惠政策。

4.在税收征管技术提高和奢侈品合理界定的前提下,逐步将某些实物奢侈品纳入课征范围之内,如私人飞机、名贵红酒、名包、名贵眼镜、名贵时装、名贵皮鞋和高档家电等。

5.将营业税应税项目中的某些奢侈性消费行为纳入消费税的课征范围之内,或者对其按照较高的营业税税率课税,如桑拿、高档洗浴、高档餐饮、五星级酒店服务等。

参考文献:

[1]高阳,李平.部分OECD国家消费税的特征及借鉴[J].国际税收,2015,(5):18-24.

[2]龚辉文.消费税征收范围的国际比较与启示[J].涉外税务,2010,(5):22-25.

[3]国家税务总局税收科学研究所课题组.消费税征收环节及收入归属的国际比较研究与借鉴[J].国际税收,2015,(5):6-10.

[4]郝春虹.基于课税目标与税基的中国现行消费税制度分析——兼论制度缺陷的改进[J].经济经纬,2009,(4):122-124.

[5]李克强.在改革开放进程中深入实施扩大内需战略[J].求是,2012,(4):3-10.

[6]刘怡,聂海峰.价内税和价外税的选择偏好研究[J].涉外税务,2005,(4):17-20.

[7]刘植才,刘荣.从交通和车辆“税费改革”的反思论消费税制度的完善[J].税务研究,2010,(8):34-38.

[8]任强,马沛迪,黄子恒.资源税改革、税收归宿与物价问题探讨——以煤电行业为例[J].税务研究,2011,(11):39-44.

[9]石坚,胡德伟,毛正中.中国烟草消费税改革的经济影响分析[J].财政经济评论,2011,(1):52-59.

[10]张学诞.消费税改革:问题与政策建议[J].中国财政,2015,(6):40-43.

[11]朱青.谈谈消费税的功能与作用——兼论我国消费税改革的意义[EB/OL].DOC88.com,2013-05-25.

(责任编辑:汪爱琴)

On Function, Calculation Method and Reform of Excise Tax in China

Ren Qiang1,Zhang Yang2

(1.Central University of Finance and Economics,Beijing 100081,China;2.Zaozhuang Branch, China Tobacco, Zaozhuang 277500, China)

Abstract:Excise tax is an important tax within the system of turnover tax, whose main functions are to realize equity, guide consumption direction and eliminate spill over effect. Based on the function analysis of excise tax, this paper discusses its coordination with other taxes in realizing some of specific functions in excise tax reform and skills in collecting tax included and excluded in the calculated price,and then advances corresponding suggestions.When it comes to the adjustment function, excise tax should be coordinated with other taxes; when it come to levy skills, the original method of collecting tax included in the calculated price should be maintained; and in terms of levy subjects and tax rates, it is of necessity to enlarge the collection scale and adjust the tat rates of some tax items.

Key Words:Excise Tax;Equity of Taxation; Tax Included in the Calculated Price; Tax Excluded in the Calculated Price

DOI:10.16716/j.cnki.65-1030/f.2016.01.002

中图分类号:F810.424

文献标识码:A

文章编号:1007-8576(2016)01-0015-05

作者简介:任强(1981-),男,副教授,博士,研究方向:财税理论与实践;张杨(1982-),女,审计师,研究方向:会计理论与实践。

基金项目:北京高等学校青年英才计划项目(Beijing Higher Education Young Elite Teacher Project)“我国房产税改革的中长期战略”(YETP0954);2014年度国家社会科学基金项目“小学教育投入和受益的匹配机制及房产税问题研究”(14BJY166);2014年度北京市社会科学基金项目“基于‘经济公平’的小学教育融资机制研究:海淀区的案例”(14JYB019)

收稿日期:2015-12-10