中国新能源汽车行业发展的政策历程浅析

2016-04-07钱翌宋开慧张培栋王卉卉徐

钱翌++宋开慧++张培栋++王卉卉++徐艳

[摘 要]低碳经济背景下,新能源汽车在节能减排、培育新经济增长点等方面优势显著。政策引导下的市场化发展道路是新能源产业持续发展的必由之路。通过比较分析国内外新能源汽车产业发展进程、制约因素及政策措施等,结合中国新能源汽车的发展历程,系统剖析中国新能源汽车产业各个时期的政策环境,讨论并提出促进“十三五”期间中国新能源汽车产业发展的相关建议。

[关键词]新能源汽车;发展政策;政策导向

[中图分类号]F402.3 [文献标识码]A [文章编号]1671-8372(2016)01-0064-07

On the policy development of new energy vehicle industry

QIAN Yi, SONG Kai-hui, ZHANG Pei-dong, WANG Hui-hui, XU Yan

(College of Environment and Safety, Qingdao University of Science and Technology, Qingdao 266042, China)

Abstract:Under the background of low carbon economy, new energy vehicles have significant advantages in energy conservation and emission reduction, as well as in cultivating new points for economic growth. The way of marketization guided by appropriate policies is the inevitable choice for new energy vehicle industry to make sustainable development. By comparing the development process, restraint factors, and characteristics of policy measures at home and abroad, comprehensively analyzing the development path of new energy vehicles in China, and systematically analyzing the policy-oriented effect in every stage of Chinese new energy vehicle, this paper puts forward suggestions to promote the development of the new vehicle industry during the period of “13th Five-Year Plan”.

Key words:new energy vehicle; development policy; policy orientation

一、引言

当前,中国汽车工业面临由大国到强国转型、汽车排气污染治理、低碳发展三大挑战[1]。截至2014年底,中国民用汽车保有量已达1.54亿辆[2],预计2020年将超过2亿辆[3]。中国石油对外依存度高达58.1%[4],其中汽车耗油量占全国成品油消耗量的60%。汽车尾气排放已成为大气污染和温室效应加剧的重要原因之一[5-6]。2013年全球CO2(二氧化碳)排放量达361亿吨,中国排放100亿吨[7],其中近20%源于交通运输业。2013年全国机动车排放CO(一氧化碳)3439.7万吨,HC(碳氢化合物)431.2万吨,NOx(氮氧化合物)640.6万吨,PM(颗粒物)59.4万吨。其中,汽车是污染物排放总量的主要贡献者,其排放的CO和HC超过80%,NOx和PM超过90%[8]。若以混合动力汽车替代传统汽车,温室气体CO2、CH4、N2O减排量分别可达14.1%、21.8%、18.8%[9];若以纯电动汽车(80%的电源来自可再生能源)替代传统汽车,CO2、SO2、NOx、PM减排量分别可达85%、75%、75%、40%以上[10]。可见,新能源汽车发展是治理大气污染、缓解气候变化、调整能源结构和经济结构、加速能源转型与促进可持续发展的重要途径之一。全球电动汽车市场成熟度排名前五的国家分别是日本、美国、法国、德国和中国;全球插电式混合电动汽车市场中,美国占据70%,日本位列第二;全球纯电动汽车市场前三位的国家依次是日本(28%)、美国(26%)、中国(16%)[11]。

中国将新能源汽车产业列为新兴战略性产业,对其发展予以大力支持。2015年3月,李克强总理在第十二届全国人大三次会议政府工作报告中做出“推广新能源汽车,治理机动车尾气”的指示。国务院于2015年5月8日发布了有“中国工业4.0规划”之称的《中国制造2025》,提出了“继续支持电动汽车、燃料电池汽车发展,掌握汽车低碳化、信息化、智能化核心技术,提升动力电池、驱动电机、高效内燃机、先进变速器、轻量化材料、智能控制等核心技术的工程化和产业化能力,形成从关键零部件到整车的完整工业体系和创新体系,推动自主品牌节能与新能源汽车同国际先进水平接轨”的全新发展方向。在一系列政策推动下,中国新能源汽车的推广取得显著效果,2015年中国新能源汽车累计生产34万辆,同比增长约3.3倍。虽然中国新能源汽车在政府引导推动下获得显著发展,但是产业相关政策的影响还需进一步剖析。理清政策对新能源汽车产业的导向机制,有利于该产业在政策的宏观引导下稳健发展。本文梳理国外新能源汽车发展策略,系统分析中国新能源汽车发展的政策历程,并剖析各时期政策特点及其对该产业发展的影响,讨论并提出“十三五”期间促进该产业发展的建议。

二、美欧日新能源汽车产业发展的政策支撑

为鼓励新能源汽车的研发与推广,各国(地区)相继出台政策措施,规划新能源汽车发展路线[12]。美国、欧盟和日本等国家(地区)在新能源汽车研发和推广领域的政策成效显著。以下为美欧日新能源汽车发展状况及主要政策措施(见图1、表1)。

(一)美国:着力研发,降低成本

美国采取以资助研发为主,政府示范等多头并举的措施,促进新能源汽车产业的发展。美国发展新能源汽车的初衷是出于能源安全与石油进口依赖的考虑,在经历了乙醇燃料汽车、氢燃料汽车、生物燃料汽车的发展规划后,奥巴马政府基本完成了混合动力汽车商业化战略,确立了纯电动汽车的发展目标。2009年以后,政府数次投放几十亿美元主要用于资助电池等核心组件的研发。美国电动汽车电池成本急剧下降,已从2008年的$1000/kWh,下降到2012年的$485/kWh,预计到2020年,电动汽车电池成本将降至$200/kWh以下,这对提高美国电动车在国际市场中的竞争力意义重大。自2011年5月政府采购第一批电动汽车以来,美国汽车厂商和一些科研机构在政策利好的背景下,积极采取相关行动,新能源汽车销量实现迅猛增长(见图1)。

图1 美欧日2011-2014年新能源汽车销量

数据来源:中国汽车工业协会,欧洲汽车制造协会

(二)欧盟:严格排放法规,制定低碳能源战略

自2005年欧盟碳排放交易体系(EUETS)建立以来,欧洲各国积极采取措施,通过技术升级改造等手段,力图达到《京都议定书》中规定的CO2减排要求,且出售剩余碳排放配额,以获得经济效益。在其规划的第三阶段(2013—2020年),力争使排放总量每年以1.74%的速度下降,以确保2020年温室气体排放比1990年低20%以上[13]。该框架促进了欧盟碳金融产业的发展,提升了欧盟在新一轮国际气候谈判中的话语权,且对企业的碳排放提出了更高要求。欧洲会议屡次提出要求欧盟出售的新汽车CO2排放量到2012年减少至130g/km,到2020年减少至95g/km。该要求促进了新能源汽车的发展。据欧洲汽车制造协会(ACEA)统计,电动汽车(包括纯电动汽车、增程式电动汽车和插电式混动汽车)在欧盟地区的登记购买量由2013年的55144辆增加到2014年的75331辆,增长率达36.6%[14]。欧盟通过设置环境约束指标促进新能源汽车在欧盟地区销量增长。

(三)日本:研发与基础设施建设并重

为降低石油的对外依存度,日本积极进行新能源汽车产业的战略重组、技术研发,形成了以安全、节能、环保为特点的发展模式。2009年以来日本混合动力汽车市场发展势头良好,年销量超过45万辆,占国内汽车总销售量的10%以上,其电动汽车以车身轻量化、续航里程长、安全性能高而广为世界其他国家所接受。日本形成了一套独有的混合动力与电动车外销型发展模式,但其本国销量增加趋于平缓(见图1)。日本汽车制造企业积极参与充电设施建设,丰田、日产、本田、三菱四大日本汽车制造商与日本政策投资银行共同成立了“日本充电服务”公司,负责承担商业设施等地充电桩的布设成本及8年维护费用,日本电动车充电设施形成了合理的布置网络,充电桩普及率高。

2015年6月,美国加州通过法案SB350,要求到2030年,加州道路上汽车的燃油消耗量减半,且50%的电力来自风能、太阳能等可再生资源;法案SB32提议,到2050年加州碳排放量较1990年削减80% 自德国推出“工业4.0”以来,基于互联网的智能汽车、设施及制造服务的信息物理融合系统的提出,规划了汽车产业发展的蓝图;欧盟计划2050年形成一体化智能和互通互联汽车的交通区,互联汽车于2015年上市 《日本经济蓝皮书:日本经济与中日经贸关系研究报告(2015)》提出新能源技术与信息技术、生物技术、新材料技术等交叉融合的发展模式;2015年1月,新能源汽车在日本分时租赁车型中突破10万量

资料来源:根据EU、ACEA、Green Car Congress、JAMA、发改委等网站整理

三、中国新能源汽车产业政策发展分析

根据新能源汽车发展过程中政策政策形式、着力点及其作用效果,中国新能源汽车发展的政策历程具有四个时期特征。

图2 中国新能源汽车产业重要政策

(一)产业链政策框架初步形成

2001—2007年,基于环境保护和能源安全的考量,中国将新能源汽车产业的发展提上了国家议题。“十五”期间,国家863计划电动汽车重大科技专项确立以混合动力汽车、纯电动汽车、燃料电池汽车为“三纵”,以多能源动力总成控制系统、电机及其控制系统和电池及其管理系统为“三横”的电动汽车“三纵三横”研发布局。动力来源多元化引发了人们对新能源汽车发展方向和路径的探讨,部分学者通过分析混合动力汽车的可行性[15],比较电池动力储能的优缺点[16],基于纯电动车在充电网建设、电池关键技术突破以及电动车示范等方面的障碍[17],认为新能源汽车产业的发展应以混合动力为过渡[18-19]。国家对新能源汽车提供政策支持的范畴日渐明晰,但财税政策的效果不明显,激励政策、法律法规、管理措施等方面的政策体系尚待健全[20]。有必要借鉴美欧日等发达国家的经验,制定严格的汽车排放法规,以促使控排技术改进[21]。

自2009年起,中国政府出台了一系列政策,在一些大中型城市设立新能源汽车试点,加紧政府采购工作,新能源汽车的发展取得了较大进步。在2010年国务院颁布的《关于加快培育和发展战略性新兴产业的决定》中,新能源汽车产业被列为七个新兴战略性产业之一。中国力图在新能源汽车核心技术和政府推广方面取得进展,其面临的诸多障碍主要表现在:新能源汽车价格过高,约为传统汽车的2~3倍;消费者认知和接受能力有限。为弱化上述障碍,政府加大了对新能源汽车的补贴、减税程度及公共交通部门、政府部门的示范运营力度,为期3年的“十城千辆”工程在大中城市的公共服务部门全面展开,此工程促使新能源汽车进入产业化发展新期。同一时期,电动车的示范运营进展良好,消费者对新能源汽车的认知程度逐步提升。但由于消费者对新能源汽车安全保护性不足、售后服务网点密度不够、维修保养价格过高以及新能源汽车使用中停车场所和能源再补充的便利性等方面存在担忧,所以比较普遍的新能源汽车购买意愿并没有转化为实际的购买行为[22],市场需求仍不足。

政府补贴政策对国家推广新能源汽车重要程度的评判、对消费者的购买意愿均有显著作用[23]。补贴和税收减免作为促进新能源汽车推广的主要财政手段(见表3),在产业发展初期有利于抵减研发成本,整合行业使其有序进行,但从长期看仍需巨额投资支持。为促进新能源汽车产业良性发展,国家拟将采取补贴和退坡机制,以市场需求拉动和引导行业发展,但具体实施尚存在一定困难。因此“十二五”期间政府出台了“两条腿走路”的方针,此方针从经济与环保角度出发促使节能和新能源汽车互补并进:一方面继续优化现有的车用能源动力系统,发展节能型内燃机汽车;另一方面开发新一代车用能源系统,发展新能源汽车。此外,国家逐步重视充电设施的建设及售后保障制度的完善,以便打开中国新能源汽车的消费市场。

(三)明确发展目标,完善财税支持体系

虽然《节能与新能源汽车产业发展规划(2012—2020年)》的颁布使得新能源汽车产销量取得一定成效,但由于产业发展不平衡,产业体系建设不健全,沿用“重示范、促推广”的措施等原因,新能源汽车行业的发展并没有取得显著进展。要解决该产业发展时期的“短板效应”,克服诸多制约因素,实现规模化与产业化,新能源汽车产业的发展就离不开国家在技术研发、基础设施建设、政策法规健全等方面的支持。该产业的发展应符合发展规律、稳步进行,不能过早进入下一阶段。2013年3月15日,国家四部委达成共识,对新能源汽车补贴政策或将延长3年。这一时期政策助力新能源汽车产业发展仍至关重要,主要政策如表4所示。

(四)规范标准,重视基础设施建设

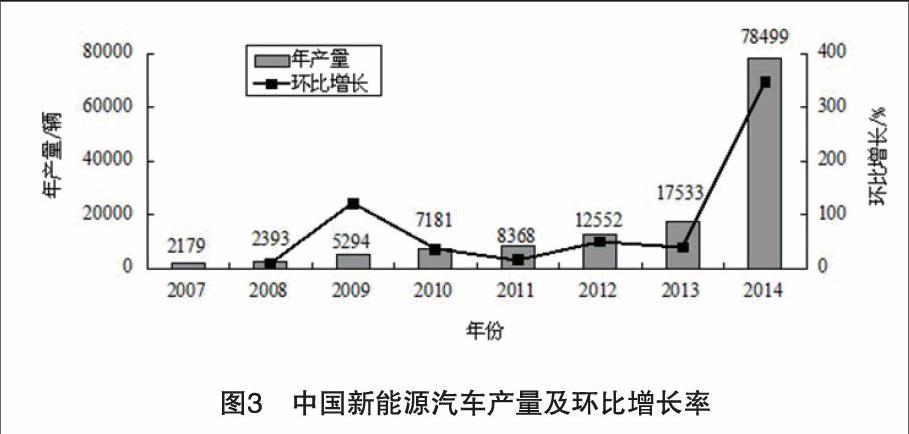

2014年9月实施的免征购置税政策打开了中国新能源汽车市场,该政策的推广应用工作取得显著成效,并推动了新能源汽车的产销量实现飞跃式增长(见图3)。

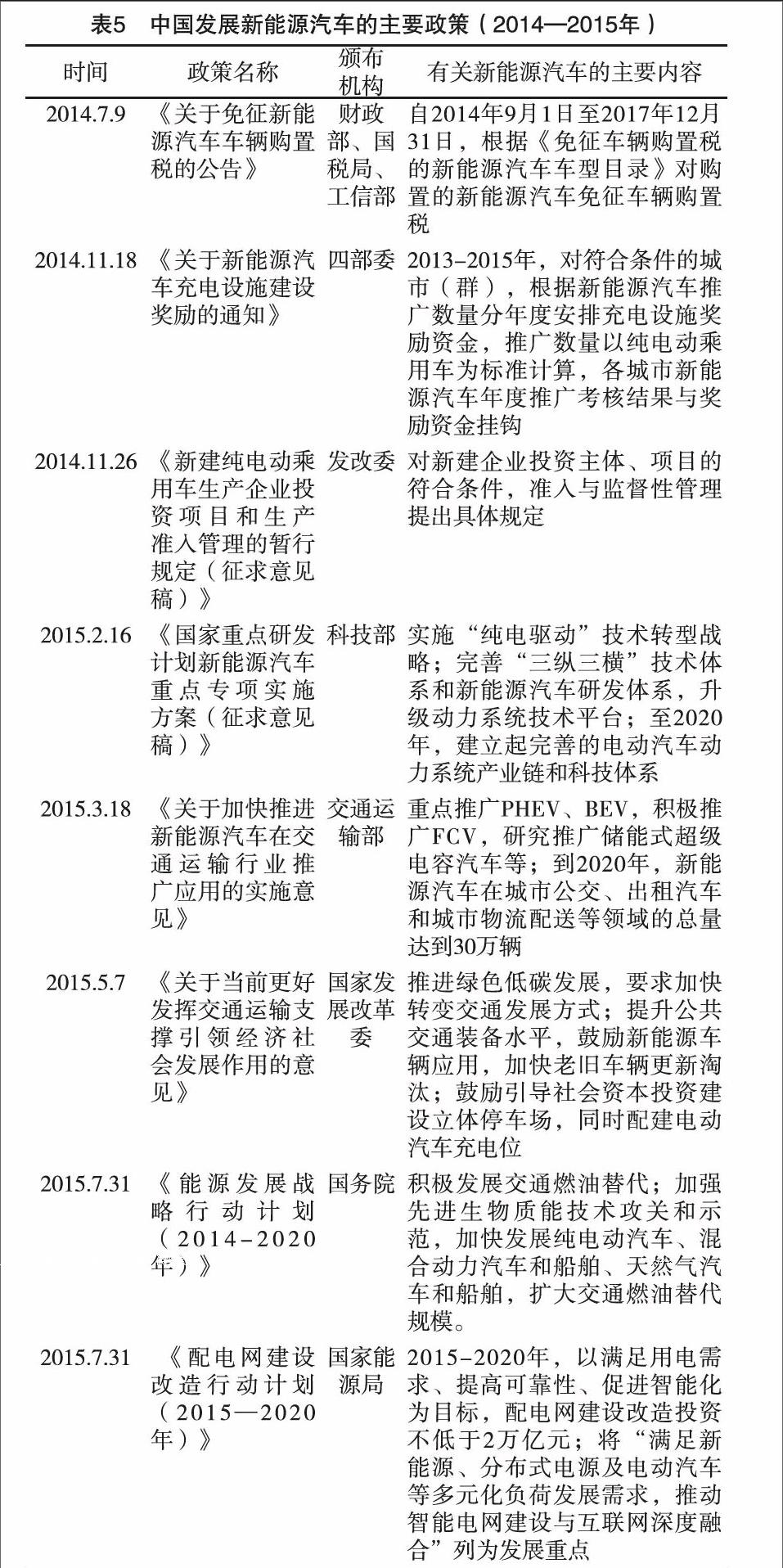

免征购置税虽为新能源汽车推广的契机,但要使广大消费者对新能源汽车广泛认可,还有待于新能源汽车产业体系的逐步完善,激励政策、保障政策、限制政策的逐步健全,以及技术研发、电池、成本、产品、标准、基础设施及商业模式等诸多难题的攻克。在此时期,政府部门的主要做法有:(1)将新能源汽车产业建设重点转移至基础设施建设,对充电桩的布设与规划给予大量财政投入,建立充电标准,保障充电便利,极大地提高了消费者对新能源汽车的购买意愿;(2)加强政企合作,引导中国新能源汽车走市场化道路,建立以政府投入为引导、企业投入为主体、社会投入为补充的多渠道、多层次投入体系,并强化以企业为单位的产业自主性。譬如租赁公司借助其渠道优势和推广优势,与婚庆礼仪、驾校、旅游公司等加强合作,增强潜在消费者的涉入程度;(3)完善售后服务部门,加强对电动电池维护、更换、运输、储存、拆解和回收的服务。但法规标准有待完善,而动力系统安全性检验、持续性维护以及损坏后修复等仍缺乏相关保障[24](见表5)。

四、“十三五”期间新能源汽车发展讨论及建议

纵观新能源汽车产业主要政策的发展演变,可以发现,在政策的扶持下新能源汽车产业发展得到了长足进步。“十三五”期间,新能源汽车产业将迎来新的突破,但本文建议该时期中国新能源汽车政策仍以补贴减税为主,以退坡机制延时执行为辅,将“加快新能源汽车核心技术创新步伐,逐步降低生产成本”作为新能源汽车产业的发展重点。同时,逐步提升消费者对新能源汽车的认知程度与购买意愿。基于中国能源消费倒逼机制,结合新能源汽车产业发展现状,积极整合新能源产业上、中、下游资源,完善各环节运行机制,结合能源互联网模式,促进中国新能源汽车产业持续、健康、稳定发展。

(一)加大科研投入,降低电池成本

国家扶持政策是新能源汽车发展的重要推动力,在新能源汽车发展初期作用效果尤为显著[25]。相比同时期美国新能源汽车的发展,中国更侧重于推广。重推广轻技术的政策会导致以下问题:(1)产业发展中产业链问题凸显,上游的材料生产商对隔膜、正极材料等关键原材料存在技术壁垒[26];(2)中游的电池生产商及汽车制造商对动力电池、电控系统等核心技术投入成本过大,使整车价值分布严重失衡,其中纯电动汽车的动力电池成本高达整车的60%;(3)下游的支持运营系统发展滞后,尚不足以维持产业的顺利进行,致使新能源汽车的消费市场很难打开。同时,国际上新能源汽车先进技术的开发,使中国新能源汽车面临巨大市场竞争压力。因此核心技术的突破尤为关键:一方面要对人才资源和企业资源进行整合,建立产业技术联盟;另一方面,政府必须增加研发投入,形成产业化基地,以基地带动技术,促成产业自主发展的良性循环,摆脱被动发展模式[27]。

“十三五”时期,政府资助的重心应向研发倾斜,以改善电池性能,降低电池成本,引导新能源汽车企业在汽车市场中提高自身竞争力。EUROBAT等机构对目前四类电动车的电池价格做了估算[28],在主要电池产品中,铅基电池成本最低,锂电池次之,镍氢电池成本最高。其中铅基电池具有回收率高的优势,95%的原材料可通过产品回收实现循环利用,如2014年美国和欧盟的含铅产品回收利用率分别达100%和75%;而锂电池因其性能优势,仍将是动力电池的主流技术。此外,政府应加大相关科研投入,在电池电力密度、能量密度、安全性能和充电性能等方面加强测试,提高电池使用寿命和充放电效率,延长电动汽车的使用期。凭借电力相对于汽油和生物柴油的价格优势,消费者可通过使用电动汽车来回收效益。

(二)严格排放法规

为实现到2020年中国每单位国内生产总值的CO2排放比2005年下降40%~45%的承诺,2014年9月19日,国家发改委出台《国家应对气候变化规则(2014-2020)》,明确提出积极推广天然气动力汽车、纯电动汽车等新能源汽车,至2020年,大中城市公交出行分担比率达到30%的发展目标。中国应借鉴欧盟等发达国家的减排经验,进一步严格交通运输行业排放法规,将汽车行业的发展向清洁环保的新能源汽车方向引导。

(三)完善基础设施建设

2011年以来,中国通过加强普及充电设施等举措,使电动汽车的销量实现了突破,极大促进了新能源汽车网络的形成。目前,需将基础设施建设纳入新能源汽车发展规划和城市发展规划中,根据城市电动汽车保有量及规划保有量,全方位建设以“大城市—主干道—居民小区停车场—周边服务设施”为格局的公共服务设施。为解决充电设施布设问题,中国可借鉴日本经验,建立以政府投资为引导,企业联合布设充电网络的模式,鼓励民间资本投资拉动基础设施建设;为解决充电时长的问题,应加大投资建设电池更换站,并创新商业模式。(1)建立车电分离模式,鼓励电池厂商向综合服务商转变,形成充电电池付费交换的商业模式;(2)通过投资充电设施服务来实现高资本回收率;(3)多功能的充电设施网点或将成为未来能源互联网接口;(4)为完善基础设施统一,为消费者提供便利,国家需要出台政策以加强电池性能指标的统一,加强信誉体制建设,为电池更换站与消费者建立良性电池更换市场。

(四)健全售后服务体系

为消费者提供良好的售后服务保障是完善新能源汽车产业的有力支撑。政府积极推广新能源汽车租赁模式,可暂时解决消费者对于充电时间、更换电池等方面的顾虑,可避免消费者承担高昂的购置和维护成本。依照目前科技发展趋势,新能源汽车互联网因其便捷性、智能化、轻量化、规模化等特点,将成为下一代新能源汽车的发展趋势。而通过汽车产业和能源、材料、制造、电子技术融合交叉的模式,并基于大数据的网络化平台将广泛应用,车联网将成为未来重要发展方向。

[参考文献]

中华人民共和国科学技术部.国家重点研发计划新能源汽车重点专项实施方案(征求意见稿)[EB/OL].(2015-02-16)[2015-10-20].http://www.most.gov.cn/tztg/201502/t20150216_118251.htm.

中华人民共和国国家统计局.2014年国民经济和社会发展统计公报[EB/OL].(2015-02-26)[2015-10-20]. http://www.stats.gov.cn/tjsj/zxfb/201502/t20150226_685799.html.

中华人民共和国交通运输部.交通运输业智能交通发展战略(2012-2020年)[R].北京:中华人民共和国交通运输部,2012.

中国石油集团经济技术研究院.2013年国内外油气行业发展报告[R].北京:中国石油集团经济技术研究院,2014.

Md. Mahmudur Rahman, Ki-Hyun Kim. Exposure to hazardous volatile pollutants back diffusing from automobile exhaust systems[J]. Journal of Hazardous Materials, 2012, 241: 267-278.

Bao-jun Tang, Xiao-feng Wu, Xian Zhang. Modeling the CO2 emissions and energy saved from new energy vehicles based on the logistic-curve[J]. Energy Policy, 2013, 57: 30-35.

Friedlingstein P, Andrew R M, Rogelj J, et al. Persistent growth of CO2 emissions and implications for reaching climate targets [J]. Nature Geoscience, 2014, 7(10): 709-715.

中华人民共和国环境保护部. 2014年中国机动车污染防治年报[EB/OL]. (2015-01-23)[2015-10-20]. http://www.caam.org.cn/zhengceyanjiu/20150123/1205147352.html.

Lanhai Li, RobertHoffeman, BertMcInnis et al. Impacts of alternative vehicle fuel policies on Canadian energy demand and emissions [J]. Transport Policy, 2012(21):92-100.

Hong Huo, Hao Cai, Qiang Zhang et al. Life-cycle assessment of greenhouse gas and air emissions of electric vehicles: A comparison between China and the U.S. [J]. Atmospheric Environment, 2015, 108:107-116.

IEA. Global EV Outlook 2013[R]. Paris:IEA,2013:12.

曾耀明,史忠良.中外新能源汽车产业政策对比分析[J].企业经济,2011(2):107-109.

中华人民共和国商务部.欧盟碳排放交易体系[EB/OL].(2015-02-04)[2015-11-20 ].http://www.mofcom.gov.cn/article/i/dxfw/jlyd/201502/20150200888593.shtml.

ACEA. New Electric Vehicle Registra-tions in the European Union[R/OL]. (2004-02-04)[2015-11-20 ].http://www.acea.be/uploads/press_releases_files/ACEA_Electric_Vehicle_registrations_Q4_14-13.pdf.

黄振邦,吴森.混合动力电动汽车研究开发及前景展望[J].技术与研究,2007(7):43-45.

王红梅,徐顺余,吴兵.插电式混合动力汽车用动力蓄电池探析[J].上海汽车,2007(11):8-10.

雷惊雷,张占军,吴立人,等.电动车,电动车用电源及其发展战略[J]. 电源技术,2001,25(1):40-46.

王坤荣.开发新能源汽车的思路和建议[J].汽车科技,2002(5):5-10.

凤飞,玉争.准确把握新能源汽车的发展规律[J].上海汽车,2007(9):1-2.

杨琳.我国新能源汽车产业化发展分析[J].轻型汽车技术,2006,(7):59-60.

冯晋祥.汽车排放法规及控制技术的研究[J].交通标准化,2003,(7):24-28.

徐国虎,许芳.新能源汽车购买决策的影响因素研究[J].中国人口、资源与环境,2010,20(11):91-95.

殷正远,王芳华.消费者对于新能源汽车购买意愿差异比较[J].上海管理科学,2013,35(4):15-19.

周飞鲲.纯电动汽车动力系统参数匹配及整车控制策略研究[D].吉林:吉林大学,2013.

V Gass, J Schmidt, E Schmid. Analysis of alternative policy instruments to promote electric vehicles in Austria[J]. Renewable Energy, 2014(61):96-101.

陈扬,王学锋.产业链视角下的中国新能源汽车发展策略与瓶颈分析[J].兰州学刊, 2014(8):164-169.

张洁,冷民.美日新能源汽车产业技术联盟的组织管理及对我国的启示 [J].政策与管理研究,2011,26(5):543-551.

ACEA.A review of battery technologies for automotive applications[EB/OL]. (2015-02-04)[2015-11-20].http://ewfa.org/sites/default/files/rev_of_battery_executive_web_1.pdf.

[责任编辑 王艳芳]