社会责任、商业信任与商业信用成本

2016-04-06冯丽艳赵天骄北京交通大学经济管理学院北京100044

冯丽艳,肖 翔,赵天骄(北京交通大学经济管理学院,北京 100044)

社会责任、商业信任与商业信用成本

冯丽艳,肖翔,赵天骄

(北京交通大学经济管理学院,北京100044)

摘 要:以购销交易中商业信任关系的形成机制和表现形式为研究视角,运用2009—2013年沪深A股主板上市公司数据,研究了良好的社会责任表现对企业商业信用成本的影响。研究结果发现:良好的社会责任表现能够促进企业在购销活动中与供应商形成较好的商业信任关系,降低使用商业信用的交易成本,并且这种促进作用不会受到企业股权性质的显著影响,但会受到买方企业市场竞争力的影响,仅在买方企业市场地位较弱时才会表现出来。文章的结论补充和丰富了关于企业社会责任的债务融资效应等经济后果问题的研究。

关键词:社会责任;商业信用模式;商业信任;商业信用成本

一、引 言

市场经济是一种信任经济。交易往往具有时间跨度,由于交易主体的机会主义倾向,就不可避免会产生违约的可能性,交易主体之间信任机制的引入可以化解这种潜在风险,所以,为市场跨期交易而签订的契约条款,需要依靠契约双方基本的信任关系来完成(张维迎、柯荣住,2002)[1]。但是,在我国的经济体系中,信任缺失却是一个普遍存在的情况,尤其是广泛存在于购销环节的诸如“三角债”等商业信任缺失问题,大幅提高了企业的商业信用成本,长期困扰着企业的发展。所以,探寻如何促进市场经济中交易主体间形成良好信任关系的机制,对于降低交易成本,维护我国经济的健康良性发展具有重要的现实意义。

购销环节中基于买卖双方的信任关系而产生的商业信用,从本质上来看是企业利用延期付款或预收货款方式占用客户资金而形成的上下游之间的信贷关系,属于企业债务融资的一种重要方式(Allen et al.,2005[2];陆正飞、杨德明,2011[3])。不过,与银行借款和债券等其他融资方式不同,商业信用一般无须支付利息,其使用成本更多表现为诸如应付账款、应付票据、预付账款等不同信用模式安排下的交易成本(陈运森、王玉涛,2010[4]),而这些信用模式的选择主要取决于购销双方的信任程度(Raiser et al.,2008[5];刘凤委等,2009[6])。因此,购销双方信任关系的强弱往往表现为对不同商业信用模式的选择和安排,进而影响企业使用商业信用融资的成本。从信任的来源和产生机制看,声誉是影响信任形成的一个普遍认可的重要因素(Zucker,1986[7];张维迎,2003[8])。同样,作为商业信用决策财务管理理论中5C信用评价体系的一个重要维度,买方企业的声誉品质也是形成供应商信任的重要来源,买方企业良好的声誉能够提高信用评级,增强与供应商信任关系的建立,从而降低商业信用获取和使用的成本。

企业社会责任是指企业通过透明和道德的行为,为其决策和活动对社会和环境的影响而承担的责任(Pojasek,2011)[9]。由此,企业对社会责任的积极践行能够拉近与利益相关者的关系,为其赢得诚实守信的良好声誉,塑造良好的社会形象(Fombrun&Shanley,1990)[10],并且现有文献也进一步证实,企业积极承担社会责任形成的良好声誉能够降低诸如银行借款和企业债券等债务融资的成本(Goss&Roberts,2011[11];Ye&Zhang,2011[12];Attig et al.,2013[13];Oikonomou et al.,2014[14]),企业良好的社会责任表现对借款和债券融资成本具有积极的影响效应。但是,同样是债务融资重要来源的商业信用是否也会受到企业社会责任的影响却鲜有研究。那么,社会责任的这种声誉促进机制是否有助于增强与供应商的信任关系,降低其商业信用融资的成本呢?为回答这一问题,本文以企业与供应商信任关系的形成机制和表现形式为视角,研究了良好的社会责任表现对企业商业信用成本的影响效应。

二、理论分析与研究假设

管理学认为信任是指交易中一方对另一方完成特定行为可能性的一种相信或预期,希望并相信对方的行为有利或不会损害自己的利益。良好的信任关系可以在重复博弈中节约交易成本,促进交易双方实现长期利益的最大化(KrePs&Wilson,1982)[15],是现代社会中企业之间、企业与利益相关者之间运作的必要润滑剂(张维迎、柯荣住,2002)[1]。

对于信任的来源和产生机制,Zucker (1986)[7]认为声誉、社会相似性和法制是形成信任的基础。SztomPka(1999)[16]指出外表、表现和声誉会影响信任的获取。张维迎(2003)[8]将信任分为基于制度的信任、基于信誉的信任和基于个性特征的信任。可以看出,虽然不同的学者对信任来源的解释存在差异,但声誉却是一个得到普遍认可的重要因素。

声誉是社会公众对主体的综合评价,它是企业长期守法诚信经营在社会公众心目中所形成的相信企业能够履行其预期承诺的标识。根据《ISO26000:社会责任指南》,社会责任要求企业以透明的和符合伦理道德的方式,将利益相关者的期望融入企业的各项生产经营活动中,使企业的各种决策和活动都能够贡献于社会的可持续发展。也就是说,依法合规诚信经营和满足利益相关者的期望是企业社会责任的基本要求。因此,具有社会责任意识的企业在经营活动中会自觉遵守法律法规和道德伦理规范,诚实守信,尊重并维护其他利益相关者的利益,而利益相关者的期望也通过企业对社会责任的践行不断得到满足,从而会提高对企业的综合评价,形成良好的企业声誉(Fombrun&Shanley,1990[10];沈洪涛等,2011[17])。声誉虽然是由过去的行为形成的,但其蕴含着主体行为具有某种一惯性(SztomPka,1999)[16],从而会影响对主体未来行为的预期。所以,良好社会责任所形成的企业声誉反映了企业具有诚实守信的优良品质,这种品质作为5C信用评价体系的重要维度之一,会提高供应商对买方企业的信用评价等级,有助于供应商建立对买方企业履行未来承诺的稳定的预期,形成对买方企业的信任。

信任在交易活动中的重要作用在于能够为交易双方提供稳定的心理预期,从而降低由于相互间信息不对称所产生的交易成本。企业的商业信用融资多发生在跨期购销交易活动中,此时由于商品交付与货款清算的不同步,买方企业基于供应商的信任程度,可以利用诸如应付账款、应付票据、预付账款等信用模式获取不同交易成本的商业信用(Raiser et al.,2008[5];刘凤委等,2009[6])。比如,当供应商对买方企业信任程度较高时,会允许买方使用先收货、后付款的应付账款模式,即向其提供交易成本较低的商业信用;而当供应商对买方企业信任程度较低时,供应商无法获得对未来收回货款的稳定预期,往往要求买方使用应付票据或预付账款等方式,通过增加担保或先收款来保障自身的利益,但对买方企业来说,增加额外担保或提前支付货款会损失一定的担保成本或资金机会成本,所以商业信用的使用成本相对较高。

基于上述分析可以看出,企业对社会责任的积极践行可以形成诚实守信的社会声誉,从而有利于获取供应商的信任,而这种信任关系在商业信用决策中发挥着重要的担保功能,并且会通过不同信用模式的选择和安排影响企业使用商业信用的成本:当供应商对买方企业的信任度较低时,买方企业在交易中需要较多使用预付账款或应付票据等高成本的商业信用模式,其获取的商业信用成本较高;而当供应商对买方企业的信任度较高时,将支持买方企业在交易中更多使用成本较低的应付账款等信用模式,进而降低商业信用成本。基于此,本文提出如下假设。

假设:良好的社会责任表现有助于企业与供应商建立商业信任关系,降低商业信用成本。

三、研究设计

(一)样本选取

本文以2009—2013年期间深沪A股主板上市的公司作为研究样本。为保证数据的有效性和连续性,消除异常样本对研究结论的影响,本文对样本数据做如下处理:(1)剔除金融、保险类行业的公司;(2)剔除变量值缺失的公司;(3)对连续变量在上下5%分位上进行缩尾(Winsorize)处理。最终形成一个包含5 530个有效观测值的数据样本。

文中所需财务数据来源于CSMAR数据库和CCER数据库,社会成本支出从公司年报及相关科目附注中手工搜集。

(二)主要变量的度量与定义

1.商业信用成本

与银行借款和债券融资方式不同,商业信用无须支付利息,其使用成本更多表现为不同信用模式安排下的交易成本。预付账款、应付票据、应付账款作为购买方企业常用的三种商业信用模式,其选择主要是基于购销双方的不同信任程度(Raiser et al.,2008[5];刘凤委等,2009[6]),分别包含了不同的交易成本(陈运森、王玉涛,2010[4]):应付账款是先收货、后付款形成的商业信用,购销双方完全凭借信任担保完成交易,通常要求交易双方具有较高程度的信任关系,其交易成本最低;应付票据虽然也是先收货、后付款而形成,但交易需要预先有承兑汇票作为担保来完成,所以其反映的信任程度要低于应付账款,交易成本较高;预付账款是先付款、后收货形成的,交易中供应商无法获得对未来的稳定预期,所以要求购货方企业提前支付货款,用付出资金的机会成本来换取交易的进行,它反映了供应商对买方企业的不信任关系,交易成本最高。

根据上述分析,购销双方信任程度较高时,买方企业可以较多使用应付账款模式获得低成本的商业信用;而购销双方信任程度较低时,买方企业只能较多使用预付账款和应付票据模式,从而导致获取的商业信用成本较高。所以,本文以不同商业信用模式的相对比例来反映企业商业信用成本(Tcc),借鉴陈运森、王玉涛(2010)[4]的研究,定义如下两个变量:(1)Tcc1:预付账款/(预付账款+应付票据+应付账款);(2)Tcc2:(预付账款+应付票据)/(预付账款+应付票据+应付账款)。这两个指标值越大,表明供应商对购买方的信任程度越低,买方企业的商业信用成本越高。

由于商业信用周转期较短,指标中所用到的应付账款、应付票据、预付账款均以当年的季度平均余额进行计算。

2.企业社会责任

关于企业社会责任(Csr)的度量,目前国外学者主要采用声誉指数法、内容分析法、声誉评级法、KLD指数法等,而国内学者受企业社会责任信息披露的局限,多利用润灵环球责任评级得分(朱松,2011)[18]或每股社会贡献值(潘妙丽,2011[19];沈洪涛等,2011[17];肖翔等,2013[20])等指标来衡量企业的社会责任。考虑到润灵环球责任评级倾向于对企业社会责任报告披露形式的评价,而每股社会贡献值的概念与Carroll(1991)[21]关于企业社会责任包括经济责任、法律责任、伦理责任和自愿责任四方面的经典定义相一致,所以本文选用每股社会贡献值作为企业社会责任的度量标准。

每股社会贡献值的概念出自2008年上海证券交易所发布的《关于加强上市公司社会责任承担工作的通知》,该指标用来反映企业承担社会责任的程度。计算方法为:

每股社会贡献值=每股收益+每股增值额

其中,每股增值额=[(支付的各项税费_收到的税费返还+支付给职工及为职工支付的现金+偿付利息支付现金+公益捐赠支出+赞助费)_因环境污染等造成的其他社会成本]/发行在外平均普通股股数。

每股社会贡献值计算中的财务数据来自国泰安数据库。“因环境污染等造成的其他社会成本”从报表附注中采用手工摘取方式取得。

3.其他控制变量

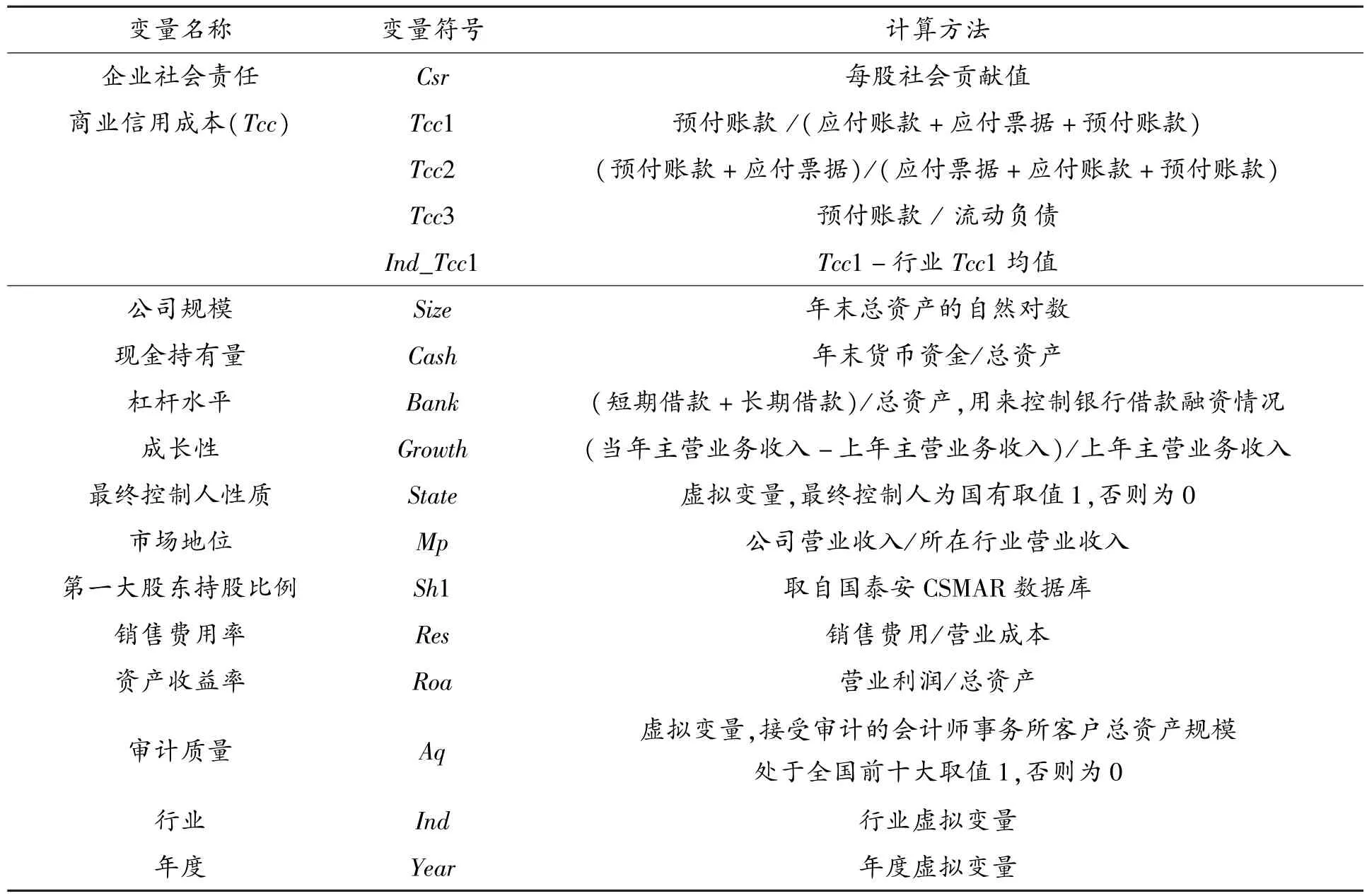

参照刘凤委等(2009)[6]、陈运森和王玉涛(2010)[4]、张勇(2013)[22]等的研究,本文基于影响企业商业信用的因素选取了如下控制变量:(1)杠杆水平和盈利能力。杠杆水平较高意味着企业从银行等金融机构获得外部融资的能力较强,而盈利能力较强的企业资金较为充裕,因而会较少使用商业信用模式。(2)广告费用。广告费用支出是提高企业声誉的直接手段,大量的广告宣传能促进购销双方的了解,有利于形成信任关系,在交易活动中减少使用成本较高的信用模式。(3)现金持有量。持有较多现金的企业具有较强的支付能力,通常会较少依赖商业信用,并且在商业信用模式的选择上更具灵活性。(4)市场地位。在行业内具有较高市场地位的企业往往更容易赢取供应商的信任,商业信用融资能力较强,对商业信用模式的选择权也比较大。(5)审计质量。较高的审计质量可以降低信息不对称进而促进购销信任关系的形成,从而减少使用成本较高的信用模式[4]。(6)企业特征。规模、成长性、公司治理等是影响企业声誉的重要特征,从而也会影响与供应商信任关系的形成,故本文对相关变量进行了控制。此外,为减小宏观经济环境的影响,本文在模型中还设置了年度、行业虚拟变量进行了控制。各变量具体定义如表1所示。

表1 变量定义

(三)模型设计

为检验本文假设,设定模型(1)如下:

其中,因变量Tcc分别用商业信用模式占比Tcc1和Tcc2来度量。考虑到社会责任表现对企业商业信用决策的影响存在滞后效应,同时为降低内生性问题的影响,回归中自变量均采用滞后一期处理。此外,为应对异方差对回归结果的影响,本文对上述模型采用稳健性(Robust)回归。

四、实证结果分析

(一)描述性统计和单变量检验

表2是主要变量的描述性统计结果。从全样本的统计结果可以看出,我国企业在购销交易商业信用融资活动中,成本较高、代表信任度较低的预付账款模式平均占比达到27.7%,预付账款和应付票据两种模式占比平均更是达到41.9%,表明我国企业间的商业信任程度较低,商业经营环境中缺乏诚信合作的良好氛围,企业的商业信用成本较高,所以探寻优化商业经营环境的机制具有重要的现实意义。每股社会贡献值的均值为1.787,最小值为0.075,最大值为5.992,标准差达到1.588,表明我国上市公司的社会责任表现差异较大,企业承担社会责任情况很不均衡。

此外,表2又以每股贡献值中位数为基准,对样本企业的社会责任表现优劣分组后进行了主要变量的描述性统计。可以看出,社会责任表现好的企业商业信用中预付账款、应付票据占比的均值和中位数均显著低于社会责任表现差的企业,说明其在购买环节可以较少使用成本较高的信用模式,初步反映出企业积极承担社会责任有助于同供应商建立良好的信任关系,获取成本较低的商业信用。并且,社会责任表现较好的企业相对来说资产规模较大、市场地位比较高、获利能力更强,也比较容易从银行获取资金支持。

(二)相关性分析

本文对主要变量进行了Pearson和SPearman相关性分析,由于篇幅所限,文中未披露具体结果。需要指出的是,变量的相关性检验结果显示,社会责任与企业商业信用中预付账款占比呈现显著的负相关关系,初步说明企业积极承担社会责任有助于同供应商建立商业信任关系,从而减少使用较高成本的商业信用模式,降低商业信用成本。此外,主要变量间的相关系数均比较小,并且方程膨胀因子检验结果也显示各变量间的方程膨胀因子VIF均小于2,说明模型不存在严重的多重共线性。

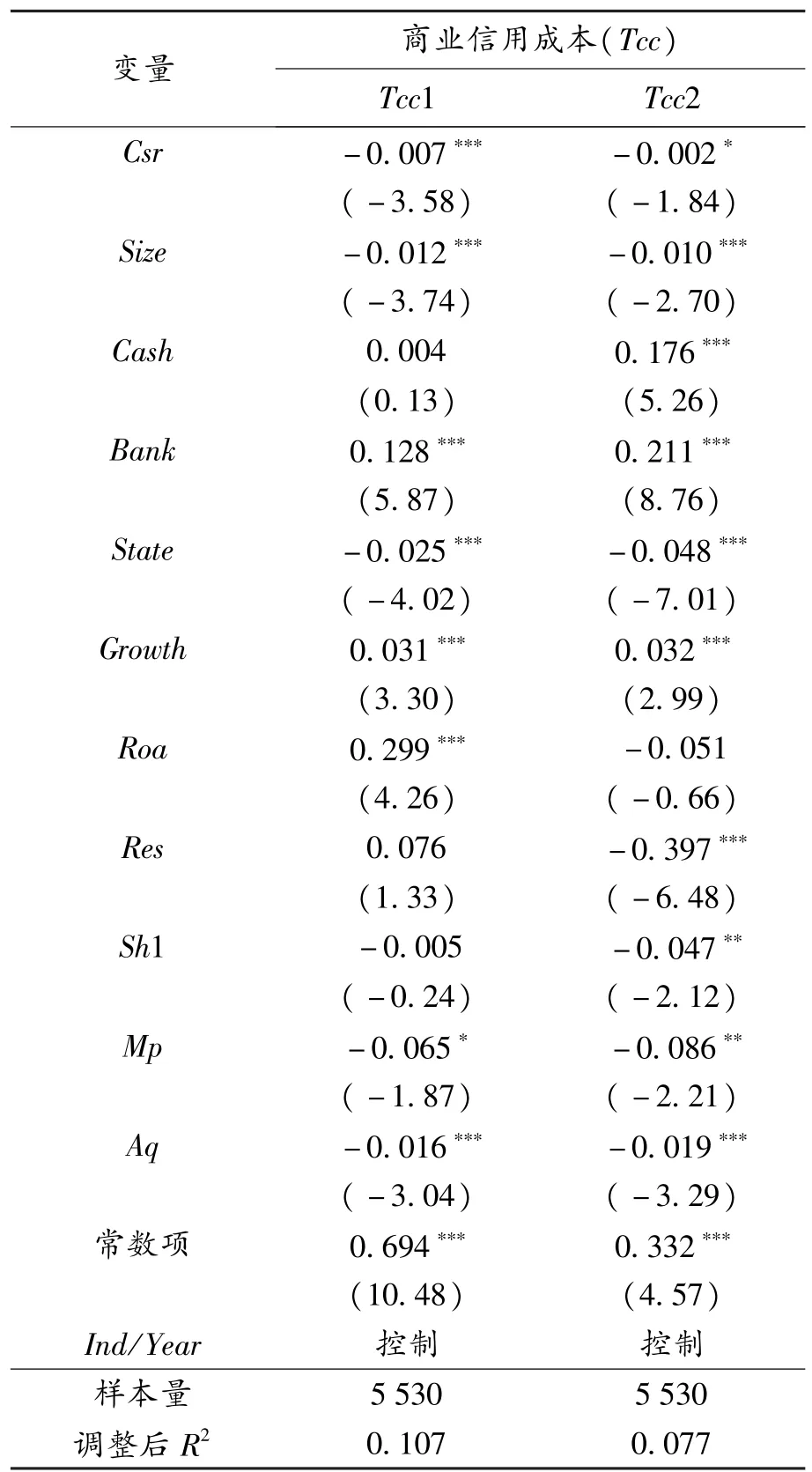

(三)回归分析

表3是针对模型(1)的多元回归结果。可以看出,社会责任表现Csr与企业商业信用模式中预付账款、应付票据占比Tcc1、Tcc2均呈显著的负相关关系,说明当买方企业社会责任表现较好时,其商业信用模式中的预付账款、应付票据比例较低,表明买方企业积极承担社会责任形成的良好声誉可以增强供应商的信任,进而在购销活动中可以减少使用高交易成本的商业信用模式,降低了商业信用成本,假设得到验证。

此外,表3的回归结果同样显示,国有股权性质、规模较大、广告等销售费用投入较多、市场地位较高、接受较高质量审计的企业更容易获取供应商的信任,从而导致商业信用成本较低,而对于银行融资能力、获利能力较强的企业,由于其现金较为宽松,对商业信用模式选择的灵活性更大,所以在购销交易中可能会为获取价格、供货优势等其他的优惠条件而较多地使用预付账款和应付票据模式。

表3 企业社会责任与商业信用成本关系的回归结果

五、拓展性分析

(一)股权性质的影响

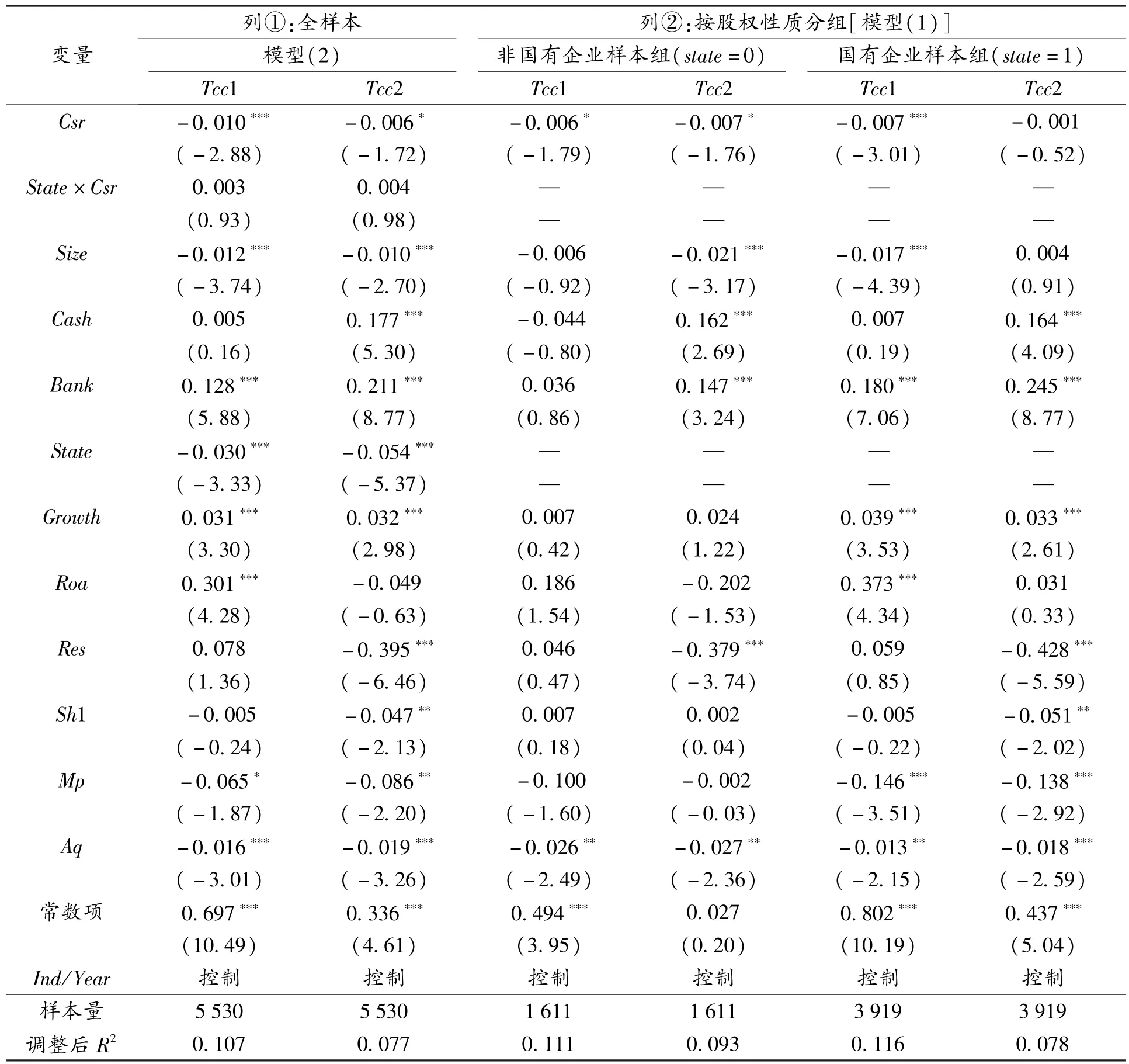

根据《2002年中国企业经营者成长与发展专题调查报告》显示,中国的企业经营者对于国有企业信用程度评价较高,而对于非国有企业的信用程度评价较低[23],这是因为政府信用为国有企业提供了隐性担保,强化了公众对国有企业信誉评价的良好愿望(毛道维,2006)[24],使国有企业比非国有企业更具良好的信誉评价,其债务履约能力能够得到普遍的认可与信任(Faccio,2006)[25]。所以国有股权性质本身就具有信任担保功能,供应商会比较愿意为国有企业提供宽松的商业信用条件(应千伟、蒋天骄,2012[26];张勇,2013[22];曹向、匡小平,2013[27])。表4的回归结果也显示股权性质State与预付账款、应付票据占比Tcc1、Tcc2具有显著的负相关关系,说明国有企业可能会由于其国有产权性质而获取供应商的信任,从而获取较低的商业信用成本,那么,对于国有企业来说,其社会责任表现对供应商的商业信用决策还会有影响吗?国有股权性质的这种信任担保功能是否会减弱社会责任对企业商业信用成本的积极影响呢?为此,本文构建模型(2):

股权性质State与社会责任表现Csr的交乘项系数α2反映了国有股权性质对社会责任与商业信用成本关系的影响效应。模型(2)的稳健性回归结果见表4所示。

表4中列①是针对模型(2)的回归结果。可以看出,股权性质State与社会责任表现Csr的交乘项系数虽然为正,但均不具有显著性,说明国有股权性质不会影响社会责任与商业信用成本的关系。列②对国有企业和非国有企业分样本的检验结果也显示,无论是国有企业,还是非国有企业,其社会责任表现Csr与预付账款、应付票据占比Tcc1、Tcc2均表现为显著的负相关,也说明股权性质并不会影响社会责任与商业信用成本的关系,良好的社会责任表现所形成的声誉都会有助于其获得供应商的信任,降低商业信用成本。

(二)市场竞争力的影响

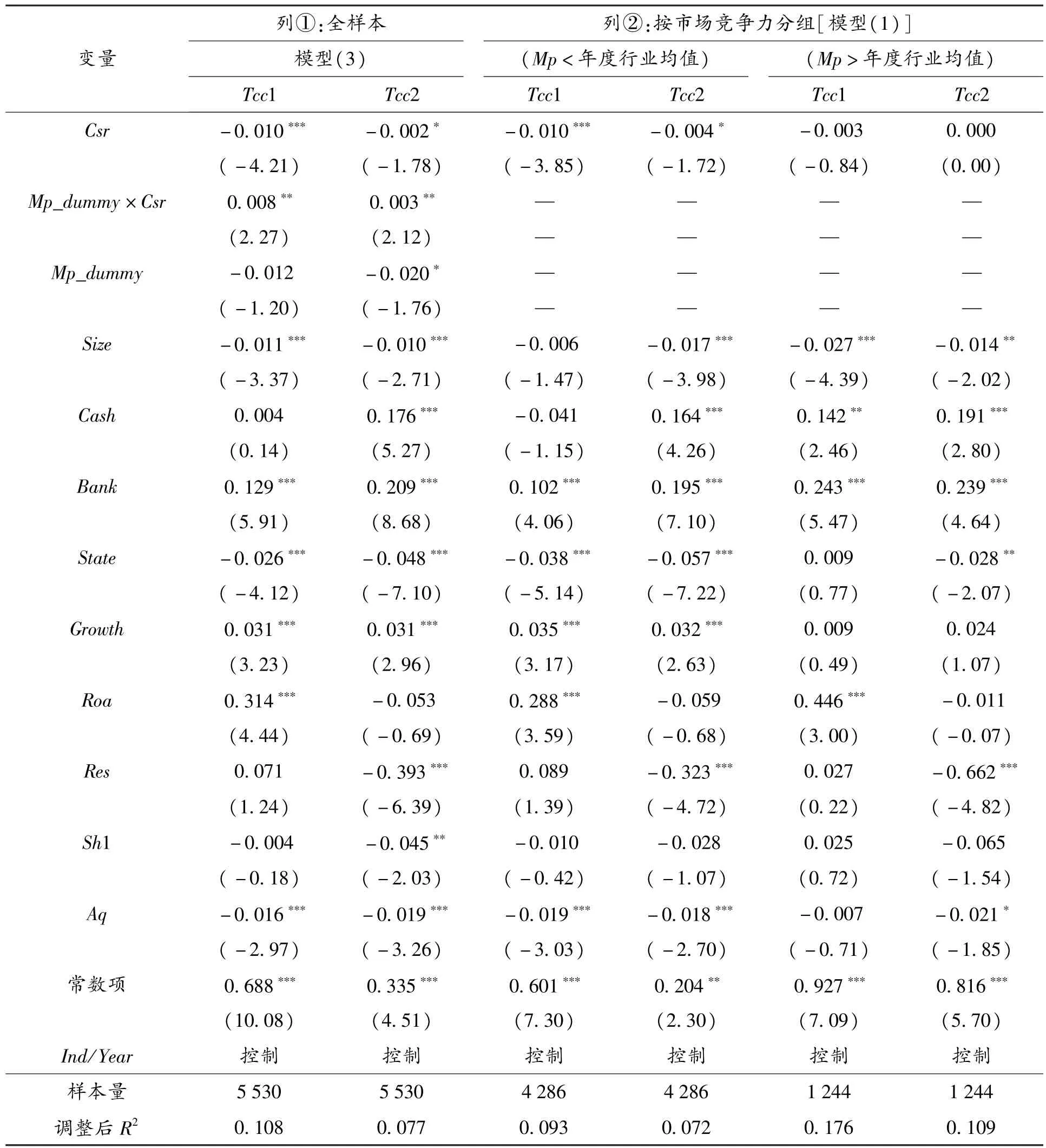

市场竞争力是企业在与产品客户和供应商谈判时所处的市场地位和相应的谈判能力。企业市场竞争力对商业信用的提供和使用都会产生影响(Fabbri&KlaPPer,2008)[28]。当买方企业的市场竞争力较强时,与供应商的交易中将处于强势地位,上游企业对其依赖性比较高,故在商业信用使用方面就有更强的讨价还价能力,从而可以获得更为优惠的商业信用条款(Giannetti et al.,2011)[29],张新民等(2012)[30]、应千伟和蒋天骄(2012)[26]的实证研究也表明市场地位高的企业在获取商业信用上具有显著优势。所以,对于市场竞争力较强的企业,可能会由于其市场地位较高而从供应商处获取宽松的信用条件,降低供应商对购买方企业社会责任的关注,从而减弱社会责任对买方商业信用成本的影响。为了检验市场竞争力是否会影响社会责任对商业信用成本的积极作用,本文构建模型(3)如下:

模型(3)中,Mp_dummy为企业市场竞争力虚拟变量,当企业市场地位Mp大于年度行业均值时取值1,否则取值0。Mp_dummy与社会责任表现Csr的交乘项系数γ2反映了企业市场竞争力对社会责任与商业信用成本关系的影响。针对模型(3)的稳健性回归结果见表5所示。

表4 股权性质影响效应的回归结果

表5中列①是针对模型(3)的回归结果,可以看出,社会责任表现Csr与商业信用中预付账款、应付票据占比Tcc1、Tcc2显著负相关,而Mp_ dummy与社会责任表现Csr的交乘项系数显著为正,说明企业的市场竞争力会减弱社会责任表现对商业信用成本的积极影响,具有较高市场地位的买方企业由于交易中所处的强势地位,能够更容易主导供应商的信用政策决策,较少使用高成本的信用模式,进而弱化了企业社会责任表现对其商业信用成本的积极影响作用。

此外,表6列②按照企业市场竞争力强弱分组检验的结果也显示:在低市场竞争力样本组,社会责任表现与企业商业信用中预付账款、应付票据占比显著负相关,但这种关系在高市场竞争力样本组并不显著,说明对于市场地位较低的买方企业来说,良好的社会责任表现能够促进与供应商形成较高的商业信任关系,进而降低商业信用成本;而当购买方市场地位较高时,社会责任表现的这种影响作用不明显。所以,分组检验的结果也表明市场竞争力会弱化企业社会责任表现对商业信用成本的积极影响作用。

表5 市场竞争力影响效应的回归结果

六、稳健性检验

(一)对变量度量偏差的考虑

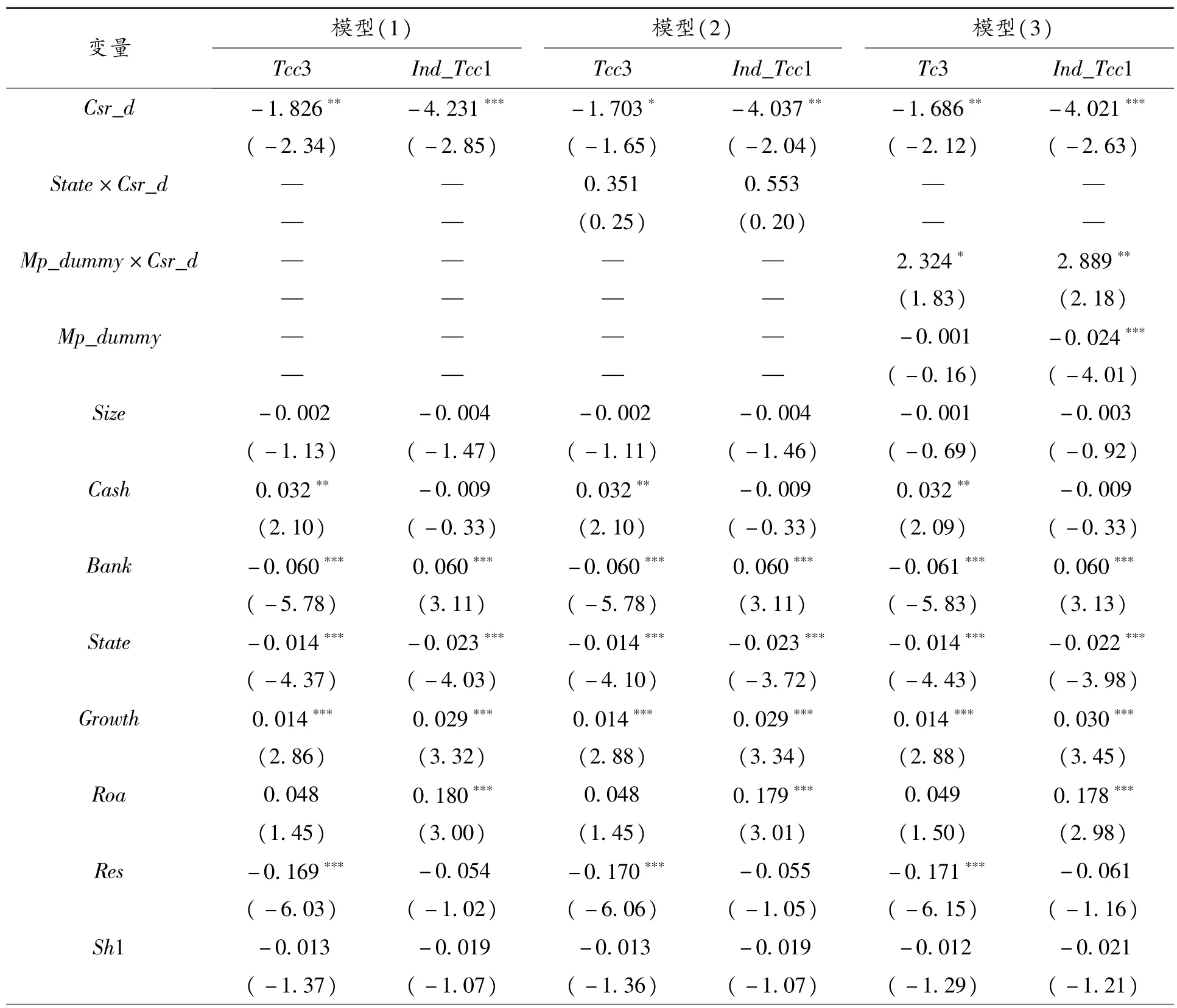

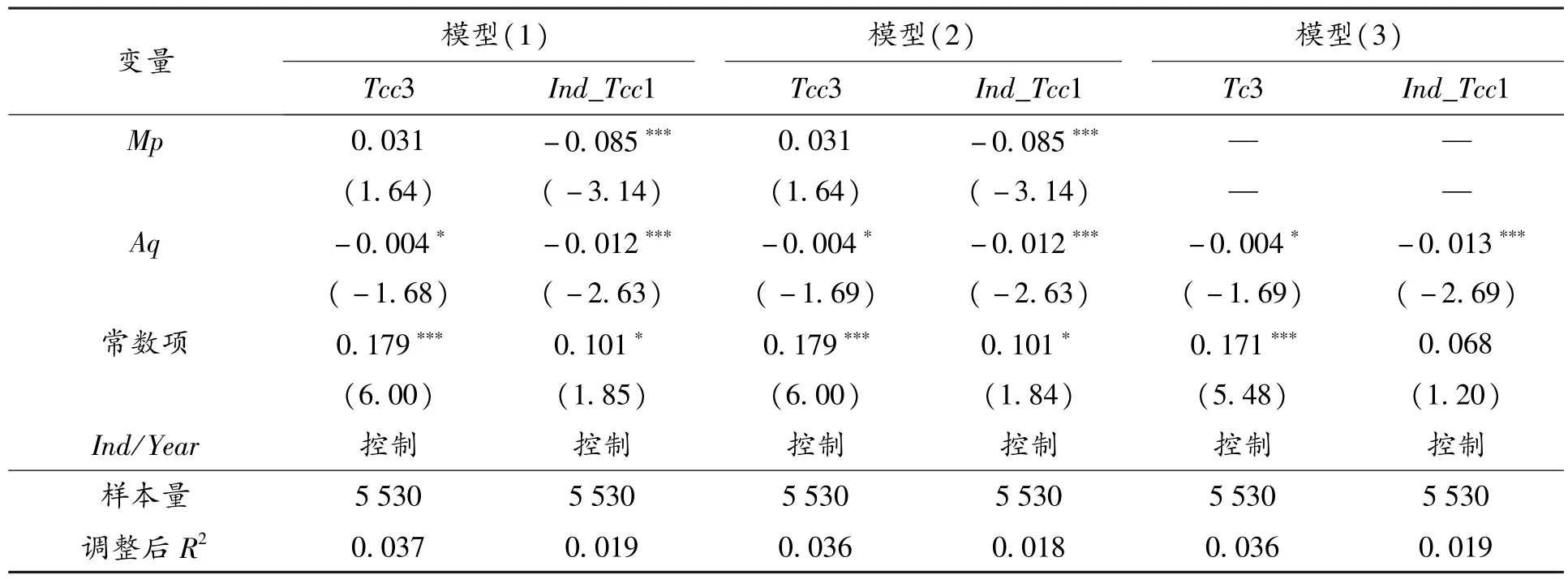

首先,为减小商业信用成本的度量偏差,本文从两方面变换了其度量方法:一方面,考虑到不同行业企业产品的生产、销售周期不同,会使得行业间的商业信用政策有较大差异(谭伟强,2006)[31],为消除行业特性对研究结论的影响,借鉴陈运森、王玉涛(2010)[4]的研究,用行业调整后的预付账款占比Ind_Tcc1(即:Tcc1-Tcc1的年度行业均值)来对商业信用成本进行变量替换;另一方面,借鉴刘凤委等(2009)[6]的研究,用流动负债中预付账款的占比Tcc3(即预付账款/流动负债)作为商业信用成本的度量。

其次,考虑到用每股社会贡献值度量企业社会责任依据的理论基础是Carroll(1991)[21]提出的广义社会责任概念框架,即社会责任由经济责任、法律责任、伦理责任和自愿责任组成,存在度量范围过于宽泛、经济责任所占比重较高等不足,可能会导致研究结论偏差。因此,本文又从狭义的角度定义了社会责任表现,根据Carroll (1991)[21]的社会责任结构金字塔模型框架,慈善捐赠责任属于自愿性责任,位于企业社会责任金字塔模型的最高层级,积极从事慈善捐赠活动表示企业具有很高的社会责任意识。所以,本文借鉴Ye&Zhang(2011)[12]以及孔东民、李天赏(2014)[32]的研究,用企业慈善捐赠额与营业收入的比例作为企业社会责任表现的替代变量(Csr_ d)进行了稳健性检验。可以看出,变量替换后的回归结果均与前述分析一致,表明本文的结论具有稳健性(见表6)。

表6 稳健性检验结果

续表6

(二)回归分析的聚类(Cluster)调整

为消除年度和公司层面的系统性差异,控制潜在的异方差和序列相关问题,本文又对回归系数的标准误在年度和公司层面上进行了聚类(Cluster)处理,针对模型(1)、(2)、(3)的回归结果均与前述分析一致,表明本文的结论具有稳健性。鉴于篇幅限制,聚类回归结果不再列示。

七、研究结论与启示

本文以购销交易中商业信任关系的形成机制和表现形式为视角,研究了企业社会责任与商业信用成本的关系。研究发现:良好的社会责任表现能够促进企业在购销活动中与供应商形成较好的信任关系,从而降低所使用商业信用的交易成本;并且这种促进作用不会受到企业股权性质的显著影响,国有企业和非国有企业都能够通过积极履行社会责任而获取供应商的信任,使其商业信用成本较低;但社会责任对商业信用成本降低的促进作用在市场地位较低的企业中更为明显。

与已有研究多关注社会责任对银行借款和债券融资成本的影响作用不同,本文明确了良好社会责任表现对于促进购销环节商业信任关系形成的积极作用,探讨了企业积极承担社会责任对商业信用融资成本的影响,补充和丰富了关于企业社会责任的债务融资效应等经济后果问题的研究,拓宽了企业对履行社会责任经济后果的认识,有助于促进企业树立自觉履行社会责任的意识。

基于上述研究结论,可以得到如下启示:首先,作为企业,尤其是市场竞争地位较低的企业,要正确认识社会责任对其经营活动的重要性,充分利用社会责任对于获取供应商信任的促进作用,自觉将履行社会责任融入其经营活动中,进而构建和谐共赢的购销关系,降低交易成本;其次,监管层应制定相应政策积极推动企业社会责任与企业经营活动的融合,发挥企业社会责任在全面改善商业环境、建立诚信规范市场经济体系中的积极作用,促进我国经济的健康良性发展。

参考文献:

[1]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析[J].经济研究,2002(10): 59 _70.

[2]Allen F,Qian J,Qian M.Law,Finance and Economic Growth in China[J].Journal of Financial Economics, 2005,77(1):57 _116 .

[3]陆正飞,杨德明.商业信用:替代性融资还是买方市场[J].管理世界,2011(4):6 _14.

[4]陈运森,王玉涛.审计质量、交易成本与商业信用模式[J].审计研究,2010(6):77 _85.

[5]Raiser M,Rousso A,Steves F,et al.Trust in transition:cross-country and firm evidence[J].Journal of Law,E-conomics,and Organization,2008,24(2):407 _33.

[6]刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式[J].经济研究,2009(8):60 _72.

[7]Zucker L.Production of trust:institutional sources of economic structure 1840—1920[J].Research in Organizational Behavior,1986,32(8):53 _111.

[8]张维迎.信息、信任与法律[M].上海:三联书店, 2003:9 _11.

[9]Pojasek R B.ISO 26000 Guidance on social resPonsibility[J].Environmental Quality Management, 2011,20(3):85 _93.

[10]Fombrun C J,Shanley M.What,s in a name? RePutation building and corPorate strategy[J].Academy of Management Journal,1990,33(2):233 _258.

[11]Goss A,Roberts G S.The imPact of corPorate social resPonsibility on the cost of bank loans[J].Journal of Banking and Finance,2011,35(7):1794 _1810.

[12]Ye K T,Zhang R.Do lenders value corPorate social resPonsibility? Evidence from China[J].Journal of Business Ethics,2011,104(5):197 _206.

[13]Attig N,El Ghoul S,Guedhami O, et al.CorPorate social resPonsibility and credit ratings[J].Journal of Business Ethics,2013,117(4):679 _694.

[14]Oikonomou I,Brooks C,Pavelin S.The effects of corPorate social Performance on the cost of corPorate debt and credit ratings[J].Financial Review,2014,49(1):49 _75.

[15]KrePs D,Wilson R.RePutation and imPerfect information[J].Journal of Economic Theory, 1982,27(2):253 _ 279.

[16]SztomPka P.Trust:a sociological theory[M].Cambridge:Cambridge University Press, 1999.

[17]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011(4):87 _93.

[18]朱松.企业社会责任、市场评价与盈余信息含量[J].会计研究,2011(11):27 _34.

[19]潘妙丽.每股社会贡献值与公司价值的关系——基于上证A股公司的实证研究[J].证券市场导报,2011(6):29 _33.

[20]肖翔,孙晓琳,谢诗蕾.企业社会责任对融资约束的影响[J].统计研究,2013(6):106 _107.

[21]Carroll A B.The Pyramid of corPorate social resPonsibility: toward the moral management of organizational stakeholders[J].Business Horizons,1991,34(1):39 _80.

[22]张勇.信任、审计意见与商业信用融资[J].审计研究,2013(5):72 _79.

[23]中国企业家调查系统.企业信用:现状、问题及对策[J].管理世界,2002(5):95 _103.

[24]毛道维.政府信任、企业信用结构及其相关性的经验研究[J].财经科学,2006(10):24 _31.

[25]Faccio M.Politically connected firms[J].The A-merican Economic Review,2006,96(1):369 _386.

[26]应千伟,蒋天骄.市场竞争力、国有股权与商业信用融资[J].山西财经大学学报,2012(9):58 _64.

[27]曹向,匡小平.制度环境与商业信用融资有效性[J].当代财经,2013(5):115 _128.

[28]Fabbri D,KlaPPer L.Market Power and the matching of trade credit terms[Z].The World Bank Working Pa-Per Series No.4754,2008.

[29]Giannetti M,Burkart M,Ellingsen T.What you sell is what you lend? ExPlaining trade credit contracts[J].Review of Financial Studies,2011,24(4):1261 _ 1298.

[30]张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):58 _65.

[31]谭伟强.商业信用:基于企业融资动机的实证研究[J].南方经济,2006(12):50 _60.

[32]孔东民,李天赏.政府补贴是否提升了公司绩效与社会责任[J].证券市场导报,2014(6):26 _31.

(本文责编 王沈南)

Social Responsibility,Business Trust and Cost of Trade Credit

FENG Liyan,XIAO Xiang&ZHAO Tianjiao

(School of Economic and Management,Beijing Jiaotong University,Beijing l00044,China)

Abstract:This PaPer studies the effect of good social resPonsibilityPerformance on trade credit cost using the data about main board comPanies listed in Shanghai and Shenzhen A share,from the PersPective of the forming mechanism and Performance of the business trust in the buying and selling Processes.The study shows that good social resPonsibility Performance can Promote the establishment of relatively good business trust relationshiP between comPanies and their suPPliers in Purchasing and selling Processes and reduce the trade cost of using the trade credit.What,s more,such Promoting role cannot be affected by the equity nature of a comPany,but will be affected by the market comPetitiveness of the buyers,which will only be noticed when the buyer,s comPetitiveness in the market is relatively weak.The conclusion of the study suPPlements and enriches the researches concerning such economic consequences as the debt financing effect of corPorate social resPonsibility.

Key Words:social resPonsibility;trade credit mode;business trust;trade credit cost

作者简介:冯丽艳(1974—),女,河南南阳人,北京交通大学经济管理学院博士研究生,研究方向:社会责任理论;肖 翔(1970—),女,湖南涟源人,北京交通大学经济管理学院教授,博士生导师,研究方向:会计理论;赵天骄(1992—),女,辽宁沈阳人,北京交通大学经济管理学院博士研究生,研究方向:财务管理理论。

基金项目:国家自然科学基金项目(71102095);北京市社会科学基金项目(15FGB046);北京交通大学国家级大学生创业项目“企业实施社会责任的价值相关性研究”(140140009)。

收稿日期:2015--11--10

doi:10.16299/ j.1009-6116.2016.01.008

中图分类号:F270;F272;F224

文献标志码:A

文章编号:1009--6116(2016)01--0064--11