通货膨胀的国际协动性研究—基于动态分层因子模型

2016-03-26方齐云教授吴光豪博士生华中科技大学经济学院武汉430074

■ 王 能 方齐云 教授 吴光豪 博士生(华中科技大学经济学院 武汉430074)

通货膨胀的国际协动性研究—基于动态分层因子模型

■ 王 能 方齐云 教授 吴光豪 博士生(华中科技大学经济学院 武汉430074)

内容摘要:本文利用动态分层因子模型,将54个国家1980-2014年的CPI数据分解为全球通胀因子、区域通胀因子和国家特质成分,以探究各国通胀的协动性和波动来源。研究结果表明,国家特质成分作用最大,全球因素次之,最后是区域因素。全球因素和区域因素合计解释了各国通胀波动的55.7%,表明各国通胀具有较强的协动性。此外,全球因素和区域因素对不同国家的影响存在显著差异。为此,选取7类国家特征变量探究其原因,研究发现,经济和金融发展水平、开放程度、平均通胀率以及央行独立性是造成这种国别差异的重要因素。

关键词:通货膨胀 协动性 动态分层因子模型

引言

近年来,关于全球通胀协动性的经验证据和理论归纳已经成为国际学者研究的热点。Mum taz & Surico(2012)对11个工业国家的通胀进行研究,发现工业国家间的通货膨胀经历了相似的波动,具有较高的协动性。Monacelli & Sala(2009)对欧洲地区各国的分类价格数据进行研究,发现欧洲各国通胀的协动性能解释各国通胀波动的50%。Ciccarelli & Mojon(2010)认为,各国通胀从20世纪60年代开始已经受全球共同冲击支配,而且这一现象至今仍未改变。此外,部分学者也对全球通胀协动性的形成原因进行了分析。Nee ly & Rapach(2011)认为,在各国通胀协动性的形成过程中,相互之间紧密的贸易和投资等经济联系发挥着基础性的纽带作用,一国的通胀波动会通过贸易和投资溢出到周边其他国家。

在已有文献基础上,本文进一步拓展相关研究,主要贡献和创新体现在:第一,将Moen ch等(2013)提出的动态分层因子模型借鉴到国际通胀的分析上来,以此建立了通胀协动性的研究框架,成功将54个国家的CPI数据分解为全球通胀因子、区域通胀因子和国家特质成分;第二,利用方差分解量化了各国通胀的协动程度,厘清了各国通胀波动的来源;第三,深入分析了全球因素、区域因素对通胀影响的国家差异和国家特征之间的关系。与以往研究相比,本文突破了已有文献研究视角和方法的不足,得到了更加细致深入的结论。

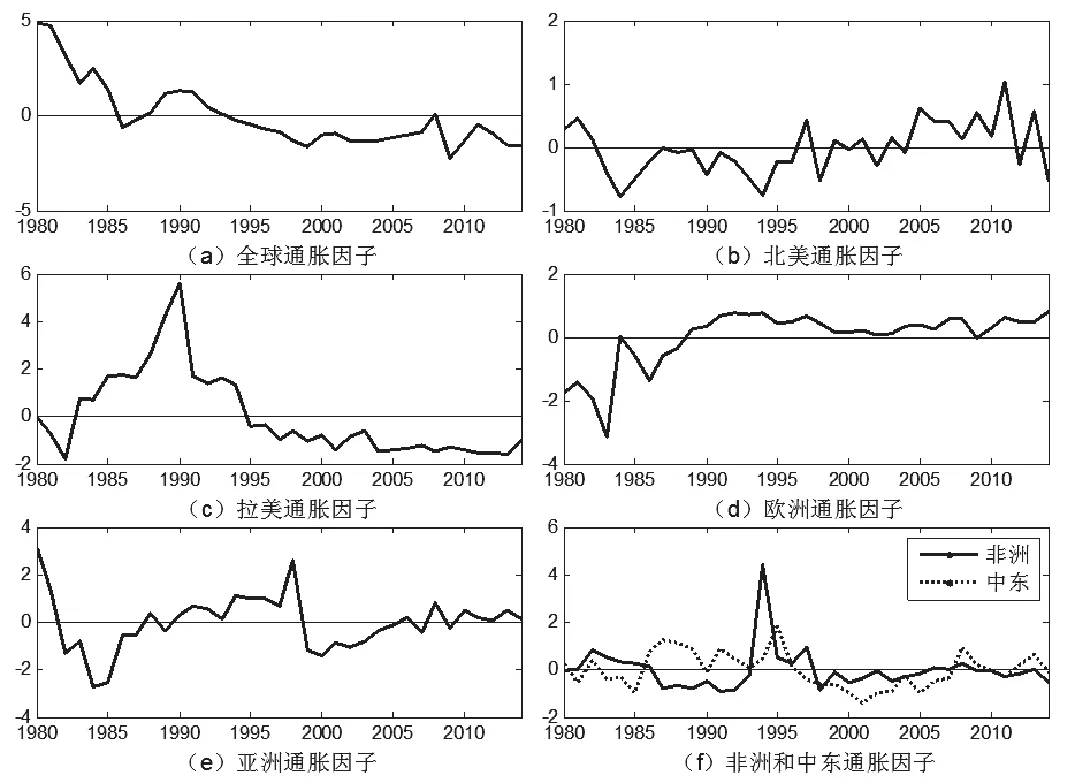

图1 全球和区域通胀因子变化特征(1980-2014年)

模型设定、估计及数据描述

(一)模型设定

本文利用Moench等(2013)提出的动态分层因子模型来分析通胀的国际协动性。本文以全球54个国家的通胀数据集为研究对象,按照各国所处地理位置,将数据集划分为北美、拉美、欧洲、亚洲、非洲和中东6大子块,分别用b=1,2,…,6表示。本文用两个层次的动态因子来刻画这些国家通胀之间的协动性:一是1个对所有国家都相同的全球通胀因子Ft,用来捕获所有国家通胀之间的协动性;二是6个区域通胀因子Rbt,b=1,2,…,6,用以刻画各区域内部所有国家通胀之间的协动性。

对于区域b内国家i而言,其在时间t的通胀πbit可以表述为:

πbit=λbiRbt+ebit(1)

其中,系数λbi是因子载荷,量化了一国通胀πbit对区域通胀因子Rbt的反应。误差项ebit表示由国内冲击引起的那部分影响,也称为国家特质成分。根据因子模型的一般设定,Rbt和ebit正交。同样,区域通胀因子Rbt表述为:

Rbt=λbFt+ebt(2)

其中,因子载荷λb量化了区域通胀因子Rbt对全球通胀因子Ft的反应。进一步,为了完整地设定数据的动态过程,假定全球通胀因子和特质成分服从如下一阶自回归过程:

Ft=ρFFt-1+εFt(3)

ebit=ρbiebi(t-1)+εbit(4)

ebt=ρbeb(t-1)+εbt(5)

其中,εFt、εbit和εbt均服从均值为零的正态分布,且互不相关。(3)、(4)、(5)式分别描述了全球通胀因子和特质成分的形成过程,所有国家的CPI通过这两个区域层次的动态因子联系在一起。(1)-(5)式构成了国际通胀的动态分层因子模型。

(二)模型估计

本文参照Moench等(2013)的做法,利用基于Gibbs抽样的MCMC方法来估计模型的参数和动态因子。核心的估算过程如下:利用主成分分析估计模型,得到参数和因子的初始值;基于参数和全球通胀因子抽样出区域通胀因子的后验分布;基于参数和区域通胀因子抽样出全球通胀因子的后验分布;基于全球和区域通胀因子抽样出参数的后验分布,完成一次MCMC过程;重复上述步骤,直至生成的马尔科夫链收敛。在具体的估算过程中,本文利用MCMC方法一共抽样了20000次,丢弃最开始的10000次抽样,余下的抽样保留用以得到参数和因子的后验分布。

(三)数据描述

本文总计收集了54个国家的 CPI 指标,数据来自IMF数据库和Wind数据库。将54个国家按照地理位置划分为 6个区域,分别是北美、拉美、欧洲、亚洲、非洲和中东。北美国家包括:美国、加拿大和巴巴多斯,共计3个;拉美国家包括:阿根廷、玻利维亚、巴西、智利、哥伦比亚、厄瓜多尔、圭亚那、牙买加、秘鲁、巴拉圭、乌拉圭和委内瑞拉,共计12个;欧洲国家包括:奥地利、比利时、瑞士、德国、丹麦、西班牙、芬兰、法国、英国、希腊、爱尔兰、冰岛、意大利、卢森堡、荷兰、挪威、葡萄牙和瑞典,共计18个;亚洲国家包括:印尼、中国、印度、日本、韩国、斯里兰卡、马来西亚、菲律宾、新加坡和泰国,共计10个;非洲国家包括:刚果共和国、肯尼亚、毛里求斯、塞内加尔和南非,共计5个;中东国家包括:埃及、伊朗、以色列、巴基斯坦、突尼斯和土耳其,共计6个。本文使用年度 CPI 的增长率数据,样本区间为1980-2014年,共计35年。最后,根据动态因子模型所使用数据的一般处理程序,本文对54个国家的CPI 指标进行了去中心化处理,即将所有的序列减去对应的均值,使其满足均值为0的条件。

表1 方差分解结果

表2 国家特征与各层次通胀因子影响程度回归分析

实证结果与分析

(一)动态因子特征分析

根据动态分层因子模型的MCMC估计结果,图1给出了全球通胀因子和各区域通胀因子的后验分布均值。可以看出,本文估算出的全球和区域通胀因子分别较好地刻画了全球层面和各区域层面通胀波动的特点,符合基本事实。

从图1a可以看出,全球通胀因子变化平缓,虽然起伏不断,但总体呈下降趋势。结合历史经济背景,分析全球通胀因子的具体走势:20世纪70年代,两次石油危机爆发,导致全球众多国家物价水平集中上涨,由此导致全球通胀因子在1980年处于历史性的高位。之后随着各国采取紧缩性货币政策,全球通胀在1980年代中期前处于迅速下行阶段。1990年前后,众多国家进行经济转轨,不少国家出现了严重的通胀,导致全球通胀因子处于阶段性高点。2000年以后,全球经济增长强劲,各国普遍物价上涨,全球性通胀开始反弹,并在2008年到达高点。在2009年,全球金融危机爆发,全球通胀因子迅速下降,创历史新低。为了应对金融危机所导致的严重衰退,各国纷纷采取宽松的货币政策和积极的财政政策,全球通胀因子在2009年后出现一波明显的反弹。2011年以后,全球经济复苏乏力,多国经济增长放缓,全球通胀因子呈现下降趋势。

从图1b-图1 f可以看出,各区域通胀因子走势各不相同。北美通胀因子和欧洲通胀因子在大部分时间里都维持着比较低的水平,欧洲通胀因子自1990年以来一直变化平缓,由此反映了发达国家掌控通胀的能力较强。图1c所示的拉美地区通胀因子在1980-1990年急剧上升,与该段时间内拉美国家因债务危机而爆发恶性通胀的背景相吻合。图1e显示的亚洲通胀因子表现出明显的阶段性:1984-1997年通胀急剧上升;1997年亚洲金融危机爆发,重创亚洲经济,通胀迅速下降;2000年以后,随着亚洲经济的快速增长,外资大量流入,亚洲地区货币流动性过剩,通胀逐步攀升,并于2008年达到峰值;2009年在国际金融危机的影响下,亚洲经济增长放缓,通胀呈现下降趋势。非洲地区的通胀因子波动较为剧烈,其在1994年前后经历了高通胀,这与当时非洲地区的政治动荡和战争有关。至于中东地区通胀因子,其在样本期内经历了频繁的剧烈波动,这与中东国家经济结构单一、粮食对外依存度高、容易受到世界经济冲击相关。

(二)基于方差分解的协动性强度分析

为了厘清各国通胀波动的来源,本文利用方差分解计算了全球通胀因子、区域通胀因子以及国家特质成分对各个国家CPI波动的贡献。根据模型(1)和(2)的设定形式和动态因子之间的正交性,任意国家CPI的方差可以表述如下:

var(πbit)=(λbiλb)2var(Ft)+(λbi)2var(ebt)+var(ebit) (6)

将(6)式右边的三个部分除以var(πbit)可以分别得到各国通胀的方差被全球通胀因子、区域通胀因子和特质成分所解释的比例,本文将这些分别记为θwi、θr

i和θc

i。例如,全球通胀因子的方差贡献度θw

i=(λbiλb)2var(Ft)/var(πbit)。这种分解可以直观的表明特定国家通胀波动的主要驱动力来源。表1报告了基于后验均值的方差分解结果,每一个表格均为各因子对相应区域(国家)CPI方差贡献度的均值,从中可以发现:

第一,就所有国家而言,国家特质成分是影响各国通胀的最主要因素,全球因素次之,最后是区域因素。国家特质成分平均解释了各国通胀波动的44.3%,全球通胀因子和区域通胀因子分别解释了各国通胀波动的40.5%和15.2%。根据Neely & Rap ac h(2011)的定义,全球因子和区域因子对各国通胀方差的贡献度之和是全面衡量一国通胀与其他国家通胀关联度的重要指标。这里,全球因素和区域因素贡献度之和超过了50%,表明就总体而言,各国通胀具有较强的协动性,关联程度较高,同时也意味着存在具有广泛影响力的“全球通胀周期”。

第二,就区域均值而言,全球通胀因子解释北美、欧洲地区国家通胀波动的比例明显高于亚洲、非洲、中东和拉美地区。全球通胀因子对北美地区解释比例最高,为60.6%,而对拉美地区解释比例仅为19.8%。这在一定程度上反映了全球通胀周期对发达经济体的影响力强于欠发达经济体。至于区域通胀因子,其对拉美地区和非洲地区国家通胀的解释比例则相对较高,大体上和全球通胀因子解释力相反。

第三,就中国而言,全球通胀因子和区域通胀因子对中国通胀波动的贡献度较小,分别为10.7%和5.5%,远低于美国、德国以及全球平均水平。这表明,中国通胀与全球通胀、亚洲地区通胀的相互关联程度较弱。考虑到本文使用的样本始于1980年,在其后相当长的一段时间内,中国开放程度很低,国内价格受到管制,并没完全放开,因此从整个样本期来看,中国和全球通胀相关性较弱是合理的。但是,随着改革开放的深化,有理由相信中国通胀与国际通胀的协动性在近些年会提高。

关于协动性决定因素的实证探讨

上文的分析表明不同层次的通胀因子对各国通胀的影响程度互不相同,为了研究这种影响差异和国家特征之间的关系,本文选择如下7类可能决定通胀因子对一国通胀影响程度的特征变量:经济发展水平,用各国实际人均 GDP来衡量,并对数据取对数处理;贸易开放度,用各国进出口总额占GDP比重表示;金融深化度,用各国金融机构的流动负债占GDP比重表示;政府规模,用各国政府支出占GDP比重衡量;平均通胀率,用各国CPI的平均值表示;通胀波动率,用各国CPI的标准差表示;央行独立性,参考Cukierm an等(1992)的央行独立性指数,该指数变化范围为0到1,数值越低表示央行独立性越高。其中,除了央行独立性数据来自于Cukie rm an等(1992)外,其余6类特征变量所使用的数据均来自IMF数据库和世界银行网站。

本文将54个国家的通胀波动被全球通胀因子、区域通胀因子所解释的比例

θw

i和θr

i,分别对上述7类特征变量做截面回归。以θwi为例,回归方程为:

其中,Xk,t代表国家i的第k类特征变量。由于这里做的是截面回归,所以特征变量(1)-(4)是1980-2014年间相应变量的均值,对θri的回归与模型(7)类似。考虑到模型中可能存在异方差问题,本文使用怀特稳健标准误的OLS估计模型(7),结果如表2所示。

从θw

i的回归结果来看,回归方程校正的R2为0.75,表明国家特征变量比较充分地解释了一国通胀波动来源于全球通胀的比例θwi。F值强烈地拒绝了所有特征变量系数为0这一假设。回归系数显示:实际人均GDP、贸易开放度和金融深化度对θw

i均存在显著的正向影响,只是影响大小不同。与此相反,平均通胀率和央行独立性的系数则显著为负,但需要指出的是,由于央行独立性指数越小代表独立程度越高,因此负的系数表明θwi随着央行的独立程度的提高而变大。此外,政府规模和通胀波动率的系数为负但在统计上并不显著。因此综合而言,经济和金融越发达、开放程度越高、平均通胀率越低以及央行独立性越高的国家,其国内通胀越容易受到全球通胀周期的影响。

从θr

i的回归结果来看,校正的R2仅为0.31,F值在5%的显著性水平上拒绝了所有特征变量系数为0这一假设。从各特征变量回归系数来看,除了实际人均GDP和贸易开放度之外,其余特征变量的回归系数均不显著。实际人均GDP系数显著为负,贸易开放度系数则为正,表明经济落后、开放程度高的国家,其国内通胀受地理位置因素的影响较大。

结论及政策启示

(一)结论

第一,本文计算的全球通胀因子和区域通胀因子清晰准确地刻画了全球通胀形势以及各区域通胀特点。方差分解结果显示,全球通胀因子和区域通胀因子对54个国家CPI波动的平均贡献度分别为40.5%和15.2%,二者之和超过了50%。据此,本文认为各国通胀具有较强的协动性,具有广泛影响力的“全球通胀周期”是存在的。

第二,全球通胀因子解释北美、欧洲地区国家的通胀波动的比例明显高于亚洲、非洲、中东和拉美地区。全球通胀因子对北美地区解释比例最高,为60.6%,而对拉美地区解释比例仅为19.8%。这在一定程度上反映了全球通胀周期对发达经济体的影响强于欠发达经济体。

第三,国家特征变量比较充分地解释了各国通胀波动来源于全球通胀的比例之间的差异,综合而言,经济和金融越发达、开放程度越高、平均通胀率越低以及央行独立性越高的国家,其国内通胀越容易受到全球通胀周期的影响。相对而言,特征变量对各国通胀波动来源于区域通胀的比例的解释力则较弱,但就总体而言,经济发展水平较低、开放程度较高的国家,其受到区域通胀的影响越大。

第四,整个样本期间内,全球通胀因子和区域通胀因子对中国通胀波动的平均贡献度分别为10.7%和5.5%,低于世界平均水平。这表明,中国通胀与全球通胀、亚洲地区通胀在样本期内的相互关联程度较弱。但是,这并不表示最近几年中国的通货膨胀与国际通货膨胀的关联程度弱。根据本文对国家特征变量与方差分解国别差异之间关系的研究,可以肯定的一点是,随着中国改革开放的深入、经济和金融的进一步发展,通胀的协动性会有所提高。

(二)政策启示

随着中国经济、金融的进一步发展,对外开放的扩大,国内通胀与世界各国通胀的协动性会逐步提高,面临的外部冲击的风险会日益增加。因此,在制定治理通货膨胀政策时,不能仅仅关注国内经济的运行态势,还需兼顾国际通胀水平的变化及其对中国的溢出效应。此外,应进一步加强与外部经济体之间的政策合作和协调,积极应对世界经济周期和通胀波动的冲击。

参考文献:

李雪涛.我国CPI增长率与其波动性的关系探讨——基于GARCH类和SV类模型的比较[J].商业经济研究,2015(11)

中图分类号:◆F821.5

文献标识码:A

基金项目:▲教育部人文社会科学研究规划基金资助项目(13YJA790166)