基于时间序列模型的上海证券融券余额分析与预测

2016-03-25徐孝琳周小伟朱家明

徐孝琳,周小伟,朱家明

(安徽财经大学统计与应用数学学院,安徽 蚌埠 233030)

基于时间序列模型的上海证券融券余额分析与预测

徐孝琳,周小伟,朱家明

(安徽财经大学统计与应用数学学院,安徽 蚌埠 233030)

摘要:针对上海证券融资融券当日融资余额的分析与预测问题,建立ARMA自回归移动模型,搜集从2014-08-21到2015-06-16的数据,对其进行编号处理,运用Eviews软件,得到平稳序列,观察自相关、偏自相关系数及其图形,利用最小二乘法及信息准则,建立合适的ARMA模型,并充分提取序列的相关信息,确定模型阶数,求出模型的表达式,并利用ADF等多种检验方法检验模型是否正确,最终利用此模型求出未来5 d的预测值。并与真实值进行比较,检验预测的准确性。

关键词:ARMA模型;Eviews;上海融资融券;平稳性;模型预测

0引言

中国自20世纪90年代成立证券市场,发展势头迅猛,而合理投资显得尤为重要。证券投资分析方法主要有3大类:第一类是基础分析,根据经济学、金融学、投资学等基本原理推导出结论;第二类是技术分析,根据证券市场自身变化规律得出结果的分析方法;第三类是证券组合分析法,以数量化分析为主。这三类分析方法都是以统计理论研究做支撑的,统计研究在证券市场的应用是研究证券市场从而进行合理投资的基础。因而使用时间序列模型对证券数据进行分析与预测具有广泛的适用性和推广性。

1数据来源与假设

1)本文数据来自上海证券公司2014-08-21到2015-06-16的融资数据,由于部分间隔数据缺失,假设缺失的数据与前一天数据相同。

2)当最后模型残差项通过检验即认为原始数据序列信息已提取完全,不再对数据做进一步处理。

2时间序列模型

2.1研究思路

为简化运算,将2014-08-21到2015-06-16的数据按数字编码,假定遗失的数值与前一天保持一致,通过已知序列,判断其平稳性,如若不是,对其进行处理,得到平稳性序列,观察自相关、偏自相关系数及其图形,利用最小二乘法及信息准则建立合适的ARMA模型;充分提取序列的相关信息,确定模型阶数,求出模型的表达式,利用ADF等多种检验方法检验模型是否正确,最终利用此模型求出未来5 d的预测值。并与真实值做比较。

2.2问题的理论基础

(1)基础时间序列模型

AR模型:AR模型也称为自回归模型。它的预测方式是通过过去的观测值和现在干扰值的线性组合预测,自回归模型的数学公式为:

yt=φ1yt-1+φ2yt-2+…+φpyt-p+εt

式中:p为自回归模型的阶数,φi(i=1,2,3,…,p)为模型的待定系数,εt为误差,yt为一个平稳时间序列。

MA模型:MA模型也称为滑动平均模型。它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。滑动平均模型的数学公式为:

yt=εt-θ1εt-1-θ2εt-2-…θqεt-q

yt=εt-θ1εt-1-θ2εt-2-…-θqεt-q

式中:q为模型的阶数θj(j=1,2,3,…q)为模型的待定系数;εt为误差;yt为平稳时间序列。

ARMA模型:自回归模型和滑动平均模型的组合,构成用于描述平稳随机过程的自回归滑动平均模型ARMA,数学公式为:

yt=φ1yt-1+φ2yt-2+…+φpyt-p+εt-θ1εt-1-θ2εt-2-…-θqεt-q

(2)差分序列

差分:D算子被用来定义序列差分,定义一阶差分,仅把序列名写入D后的括号。更复杂的差分形式可以使用2个参数n、s。D(x,n)定义序列x的n阶差分。

D(x,n)=(1-L)nx

其中L是滞后算子,D(x,n,s)定义序列x的n阶普通差分,带有滞后s阶的季节差分。

(3)ADF检验

单位根检验是指检验序列中是否存在单位根,因为存在单位根就是非平稳时间序列了。单位根就是指单位根过程,可以证明,序列中存在单位根过程就不平稳。单位根检验是随机过程的问题。定义随机序列{xt},t=1,2…是一单位根过程,若xt=ρxt-1+ε,t=1,2…其中ρ=1,{ε}为一平稳序列(白噪声),特别地,若{ε}是独立同分布的,且E(ε)=0,Var(ε)=σ<∞,则上式就变成一个随机游走序列,因此随机游走序列是一种最简单的单位根过程。将定义式改写为下列形式:

(1-ρL)xt=ε,t=1,2,…其中L为滞后算子,1-ρL为滞后算子多项式,其特征方程为1-ρz=0,有根z=1/ρ。当ρ=1时,时间序列存在一个单位根,此时{xt}是一个单位根过程。当ρ<1时,{xt}为。而当ρ>1时,{xt}为一类具有所谓爆炸根的非平稳过程,它经过差分后仍然为非平稳过程,因此不为单整过程。一般情况下,单整过程可以称作单位根过程。

2.3研究过程

2.3.1数据的预处理

(1)绘制序列时序图判断平稳性

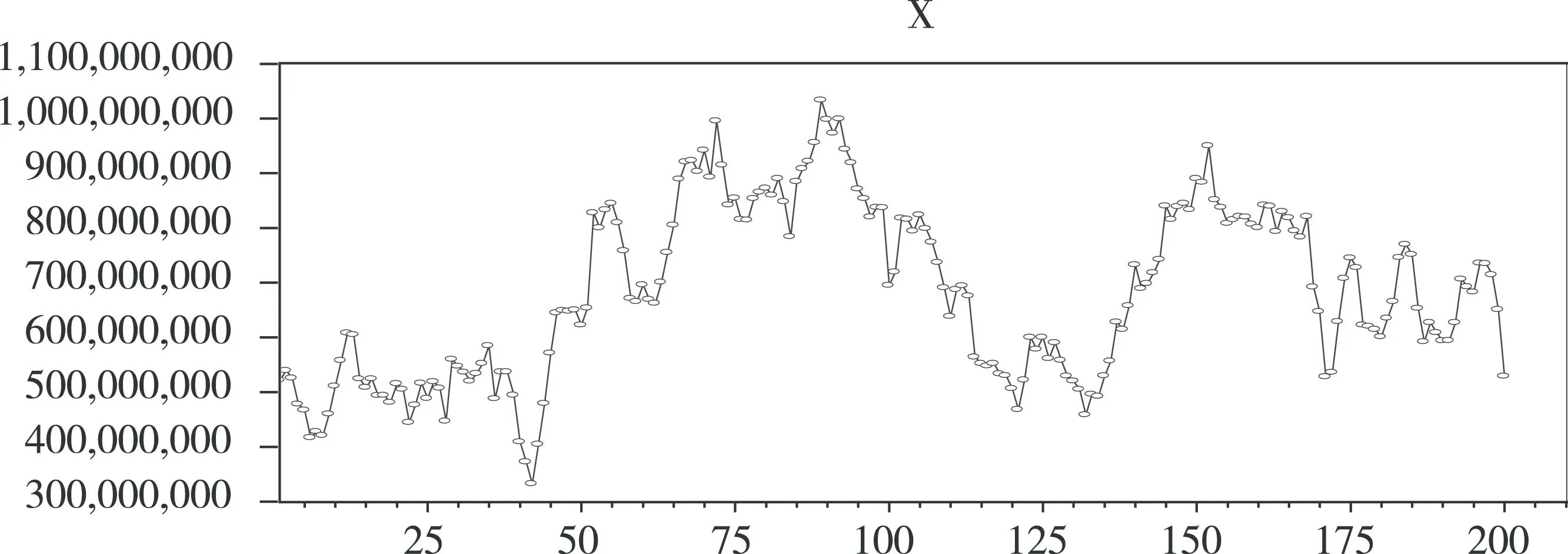

对搜集到的数据进行处理,将原始数据中的每一天用数字代替,简化运算,并画出趋势图,如图1所示。由图可知该序列为非平稳序列,具有一定的周期性,但这个判断比较粗糙,需要用统计方法进一步验证。

图1 初始数据图

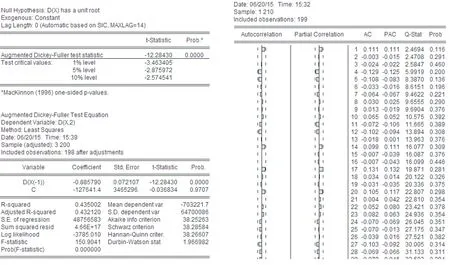

(2)绘制序列相关图及ADF检验

进一步求其相关系数,可得图2,并对其进行单位根检验,可得图3。

图2相关系数检验图3单位根检验

由上述相关系数和单位根检验均可看出,原始数据很不平稳,但最后一列白噪声检验的Q统计量和相应的伴随概率表明序列存在相关性,因此序列为平稳非白噪声序列。

(3)差分处理检验

尝试对其进行一阶差分处理,令y=x-x(-1),并画出图像(图4)。

图4 一阶差分后的图形

显然此时数据大约在均值0上下浮动,数据已趋于平稳,为进一步判别数列的平稳性,对其进行ADF检验以及相关系数比较,可得图5和图6。

图5一阶差分后的相关系数图6一阶差分后单位根检验

此时可看出一阶差分后的数列是平稳序列,下面对其新序列进行建模。

2.3.2模型的建立及检验

(1)模型的参数估计

由于上述序列已趋于平稳,下面建立ARMA模型,并估计其模型的参数。根据上面的相关系数检验,并不能直接看出它的截尾阶数和拖尾阶数,故先建立ARMA(4,4),可得出模型检验。

图7模型检验图图8模型检验系数

显然上述模型建立的并不合理,根据相应位置的P值的大小,从大到小排列,逐个剔除对应的变量,并对剩下的变量进行检验,最终可得模型ARMA(2,1),

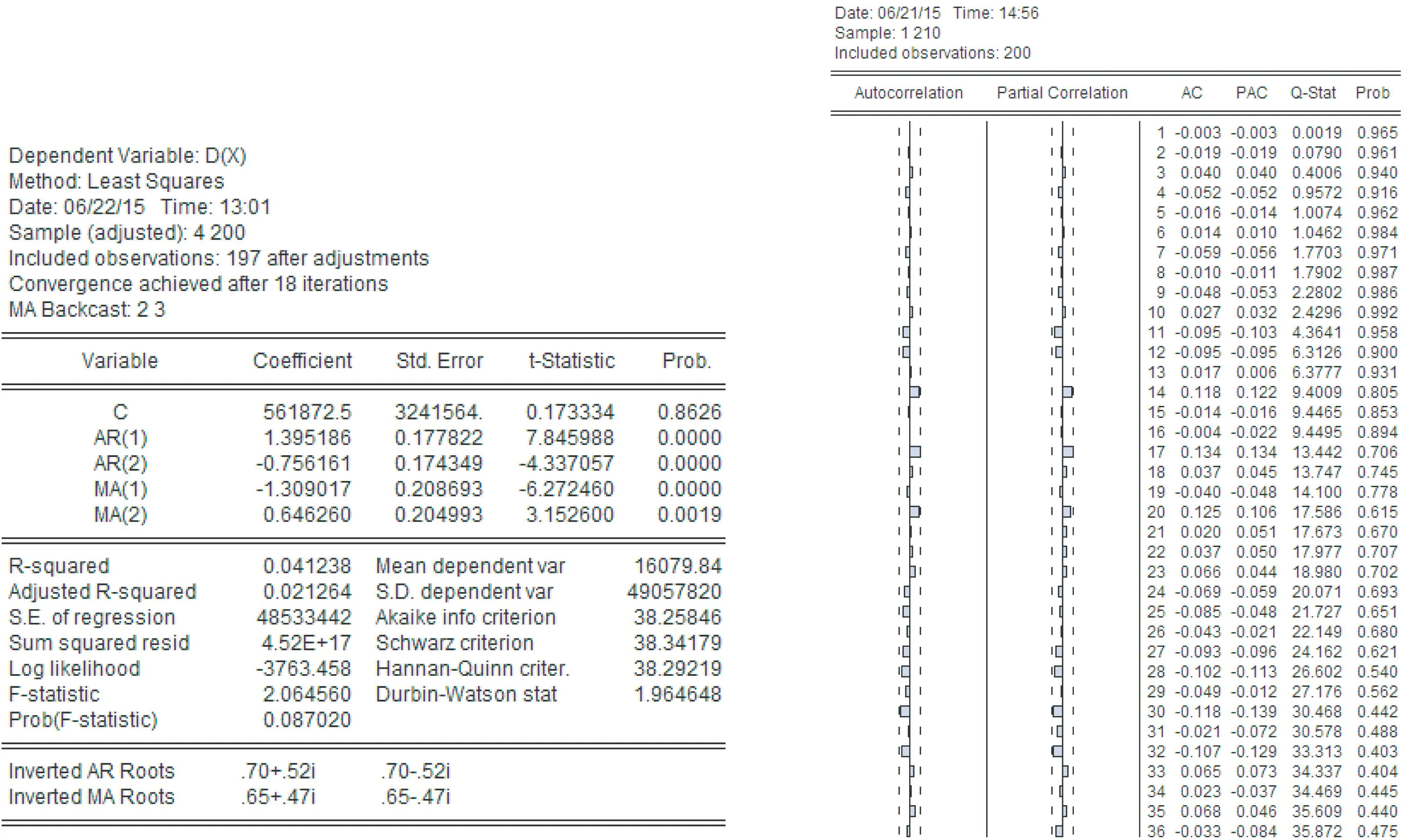

(2)ARMA(2,1)模型

图9 模型残差的白噪声检验

建立ARMA(2,1)模型,各检验指标如图8所示。

根据上述检验,所有的P值在5%的置信水平下均拒绝原假设,表明模型建立有效,并进一步对拟合模型的适应性进行检验,实质是对模型残差序列进行白噪声检验。若残差序列不是白噪声,说明还有一些重要信息没被提取,应重新设定模型。可以对残差进行纯随机性检验,也可用针对残差的x2检验。常有两种方法进行x2检验。当一个模型估计完毕之后,会自动生成一个对象误差项resid,它便是估计模型的残差序列值,对其进行相关图分析便可看出检验结果(图9)。

由上可知,所有的P值均比较大,可看出残差不再存在自相关,为白噪声序列,说明模型拟合很好,通过检验,可以使用。其拟合效果图如图10。

(3)ARMA(2,2)模型

为找出更优的模型,同时建立了ARMA(2,2)模型,其相关系数检验如图11,其模型残差检验如图12。

可看出残差不再存在自相关,说明模型拟合效果很好。模型残差为白噪声序列,可通过检验,模型有效。其拟合效果图如图13所示。

图10 拟合效果图

图11模型检验图图12相关系数图

图13 拟合效果图

最终可求得并建立模型ARMA(2,1),其表达式为:

yt=611391.8+0.926654yt-1-0.160592yt-2+εt-0.818318εt-1

模型ARMA(2,2),其表达式为:

yt=561872.5+1.395186yt-1-0.756161yt-2+εt-1.309017εt-1+0.646260εt-2

2.3.3模型的比较

(1)ARMA(2,1)模型

根据模型ARMA(2,1),得出动态预测(图14)。

图14 动态预测图

图14中实线代表的是x的预测值,2条虚线则提供了2倍标准差的置信区间。可以看到,随着预测时间的增长,预测值很快趋向于序列的均值。图的右边列出的是评价预测的一些标准,如平均预测误差平方和的平方根(rmse)、Theil不相等系数及其分解。可以看到,Theil不相等系数为0.185 526,表明模型的预测能力比较好,而对它的分解表明偏误比例很小,方差比例较大,说明实际序列的波动较大,而模拟序列的波动较小,这可能是由于预测时间过长。

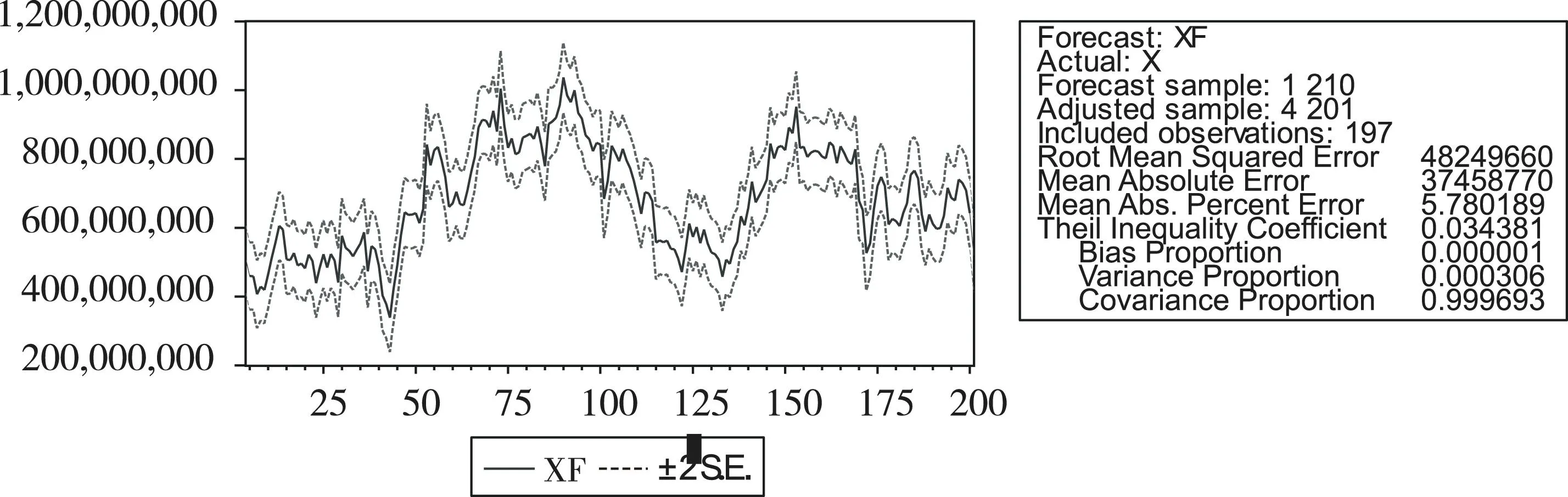

下面再利用静态方法来预测,得到如图15所示的结果。

图15 静态预测图

从图中可以看到,“Static”方法得到的预测值波动性要大;同时,方差比例的下降也表明较好的模拟了实际序列的波动,Theil不相等系数为0.034 381,其中协方差比例为0.999 6,表明模型的预测结果较理想。

(2)ARMA(2,2)模型

结合动态预测和静态预测,预测效果图如图16和图17所示,从图中可看出Theil不相等系数分别为0.197 070和0.034 137,模型预测效果较好。最终通过比较AIC值,前者为38.262 28,后者为38.258 46,比较而言,ARMA(2,2)更优,但是DW统计量前者为1.990 49,后者为1.964 648,比较而言后者更好,综合考虑表明ARMA(2,2)更优。

图16 动态效果图

图17 静态效果图

时间(d)预测值201520442338.7425079202526429875.8225933203541444658.1879128204558068353.2452165205570110727.2078691

2.4模型的预测

在此基础上,求出未来5 d的预测值如表1所示。

最终求得原始值和预测值的对比图(图18)。

最终把两次结果与原值进行对比(图19)。

图18 真实值与预测值对比图

图19 两种模型预测值以及原始值对比图

2.5结论与分析

根据模拟预测出的值第201 d即代表2015-06-17的上海证劵融资融券当日融券余额,经查阅2015-06-17的融券余额的实际数据为528 983 150,其预测的绝对误差为:

表明预测效果较好,此模型的可用性很强,进一步观察接下来几天的预测情况,预测结果表明当日融券余额在接下来的5 d里应该是处于上升趋势,但是经查阅真实情况,发现接下来几天的预测误差较大,这表明时间序列模型的局限性,只能做较短期的预测,长期预测可能误差较大,运用此模型时要保证数据的时效性。

3结束语

本文根据时序图判断序列的平稳性,观察相关图,初步确定移动平均阶数q和自回归阶数p如何通过观察自相关、偏自相关系数及其图形,利用最小二乘法及信息准则建立合适的ARMA模型;并利用ARMA模型对接下来的数据进行短期预测,同时比较了不同的ARMA模型,选择合适的模型进行预测,择优用之,具有很强的实用性;改变不同的真实值,能够预测任意时间的数值,为证劵市场的研究提供了重要的研究手段。此模型还适用于其他时间序列数据的预测,具有非常强的推广性。

参考文献:

[1]上海证券公司网站数据[EB/OL].http://www.sse.com.cn/market/dealingdata/overview/margin/,2014-08-21/2015-06-16.

[2]李守丽.时间序列模型在地级市GDP预测中的应用.郑州:郑州大学,2013.

[3]安潇潇.ARMA相关模型及其应用.秦皇岛:燕山大学,2008.

[4]荣赶丁.Cantor序列及其差分序列的Hankel行列式.武汉:华中科技大学,2013.

[5]陈丽江.基于ADF检验的中国出口集装箱班轮运价随机特性研究.武汉理工大学学报:社会科学版,2013,(01):15-20.

[6]邹永杰.用非平稳度量区分白噪声过程与鞅差分序列.武汉:理工大学,2011.

[7]仉新.时间序列分析在经济投资中的研究与应用.沈阳:沈阳工业大学,2013.

[8]Vo thi thanh van.时间序列分析技术的研究.长沙:湖南大学,2013.

[9]孔威.时间序列分析在CPI中的应用研究.吉林:延边大学,2014.

[10]袁磊磊.基于时间序列分析的商业企业销售预测模型研究.重庆:重庆理工大学,2013.

[11]罗芳琼,吴春梅.时间序列分析的理论与应用综述.柳州师专学报,2009,(03):113-117.

[12]莫达隆.利用ADF检验对时间序列进行建模.时代金融,2010,(04):46-48.

[责任编辑:刘守义英文编辑:刘彦哲]

Analysis and Prediction of Shanghai Securities Margin Balance Based on Time Series Model

XU Xiao-lin,ZHOU Xiao-wei,ZHU Jia-ming

(School of Statistics and Applied Mathematics,Anhui University of Finance & Economics,Bongbu,Anhui 233030,China)

Abstract:Aiming at the analysis and prediction problems of Shanghai securities margin financing balance that day,we established ARMA auto regressive model.By using Eviews software for numbered data from 8/21/2014 to 6/16/2015,the stationary sequence was obtained,then appropriate ARMA model was established with observing autocorrelation coefficient,partial autocorrelation coefficient and graphics.The order and model expression were gotten through extracting related information of sequence and tested with ADF test methods.At last the forecast for the next 5 days was given and compared with real value to test the accuracy of prediction.

Key words:ARMA model;Eviews;margin trading in Shanghai Stationary;model prediction

DOI:10.3969/j.issn.1673-1492.2016.01.011

中图分类号:F 832.51

文献标识码:A

作者简介:徐孝琳(1993-),女,安徽安庆人,研究方向:应用数学。通讯作者:朱家明(1973-),男,安徽泗县人,副教授,硕士,安徽财经大学数学建模实验室主任,研究方向:应用数学与数学建模。

来稿日期:2015-10-21