上证指数反弹回调幅度实证分析

2016-03-25邹羽

邹 羽

(安徽财经大学 金融学院,安徽 蚌埠 233000)

上证指数反弹回调幅度实证分析

邹羽

(安徽财经大学 金融学院,安徽 蚌埠233000)

摘要:上证指数的反弹回调幅度是预测价格走势的一个重要技术指标。上证指数走势大体上可以分为上升趋势、下降趋势与横盘趋势。而在时间长短上可以分为短期、中期和长期。在上证指数上升趋势中总要回调其中一部分,然后再按原上升趋势继续进行,相反,在上证指数下降趋势中总会反弹其中一部分,之后再按原下降趋势继续进行。因此对不同时间长度内上证指数的上升、下降趋势中的回调与反弹幅度进行研究,并研究它们之间的关系,得出了1/3、1/2、2/3的幅度是短期反弹与回调的重要档位等结论,并根据结论对本次牛市回调点位进行了预测。

关键词:反弹;回调;幅度

随着国内金融体系的完善,股票市场成为了广大投资者的重要投资途径,改变了以往较单一的投资方式。但由于大多数投资者缺乏技术指导,在投资过程中过于盲目,导致整个股票市场的不理性。技术指标一直是投资者进行投资的主要参考指标,目前主流的技术指标分析有K线图分析、波浪理论分析以及趋势分析。而在趋势分析中反弹与回调比例简单且实用,适合广大的散户投资者。本轮牛市(2014年10月起)普遍被认为是一场杠杆牛市(由伞形信托、场外配资、融资融券等杠杆资金推动起的一波牛市),投资者的不理性使得杠杆资金的使用加大了股票市场的风险。随着去杠杆化的进程,本轮牛市也到了尾声。据调查,多数投资者在本轮牛市中并没有获得投资利益,反而或多或少有一定损失。研究上证指数的反弹与回调幅度对投资者选择何时建仓有着重要的参考意义,比如在股票上升趋势中,投资者可以在其股价回调的区间建立多头头寸。文章主要研究的是,不同时间范围内,在不同上证指数趋势中的反弹与回调比例之间的联系。文章的新颖之处在于不是简单地研究反弹与回调的比例,而是在不同股票大趋势下,且分为不同的时间范围来研究上证指数的反弹与回调比例,并通过结论验证了两波牛市中的反弹与回调比例是否有明显的差别,并且对本轮牛市末端进行了预测。

一数据的选择与计算原则

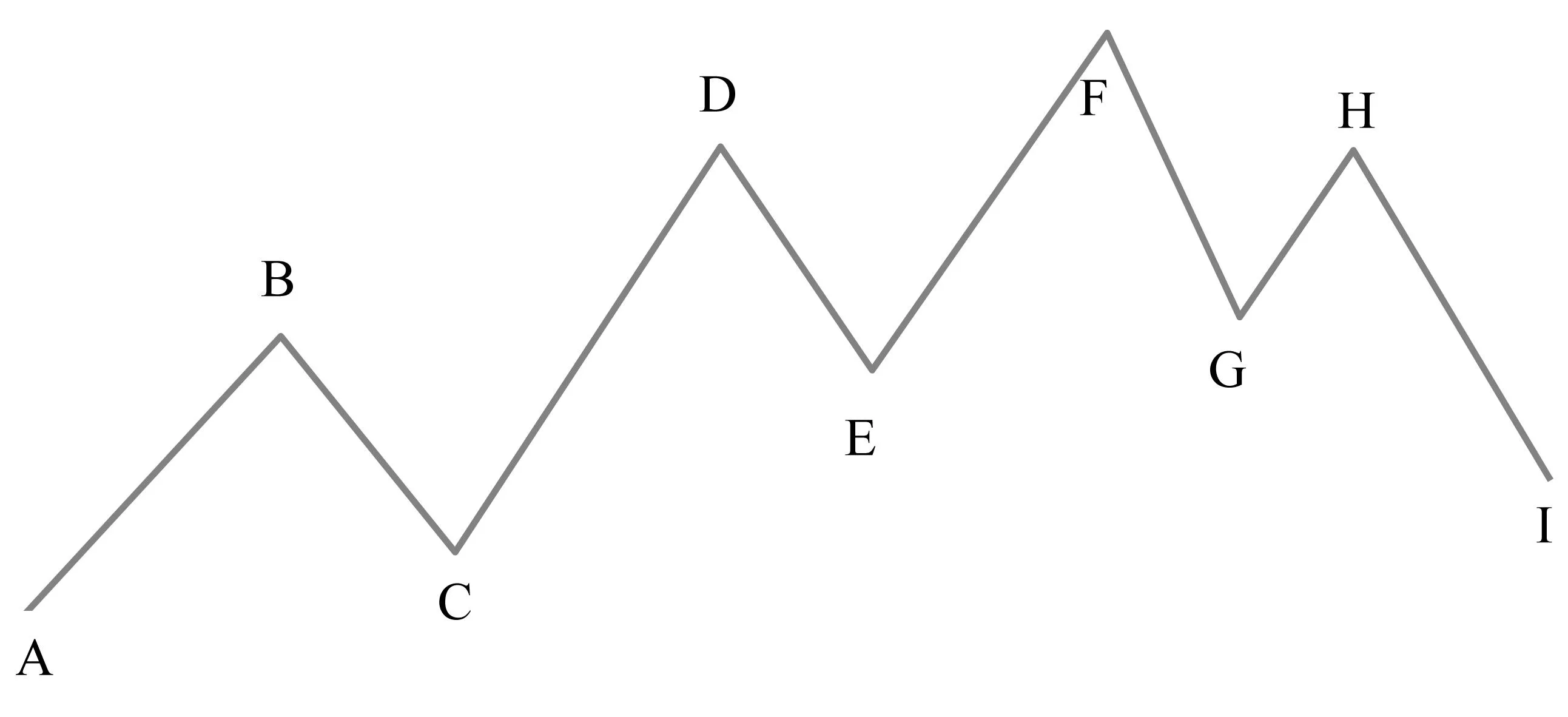

本文研究的上证指数的反弹与回调,主要选取了从2005年6月6日起至2015年10月9日共计2514个交易日作为研究对象。在股票市场中,上证指数分为长期趋势、中期趋势、短期趋势,大趋势中有小趋势、上升趋势走有下降趋势。本文反弹与回调的比例计算按图1、图2所示进行处理。

图1 上涨中的回调

图2 下跌中的反弹

图1中,C点是对A到B点上涨的回调,E点是对C到D点上涨的回调,G点是对E到F点上涨的回调,H点是对F到G下跌的反弹,A到F是一段上升趋势,而F到I是对这段趋势的回调。图2中,c点是对a到b下跌的反弹,e点是对c到d下跌的反弹,g点是对e到f下跌的反弹,h点是对f到g的反弹,a到f是一段下降趋势,而f到i是对这段趋势的反弹。反弹与回调比例计算原则为:

本文根据时间长度,将反弹回调分为短期、中期与长期。其中,短期长度为20个交易日左右,每个中期包括3-5个短周期,而长期我们则分为两波牛市的上涨与下跌趋势以及之间的横盘趋势共5个长周期。并且规定只有幅度在10%以上的反弹与回调才被纳为我们的研究对象。根据以上对数据处理的计算原则,在2514个交易日中共有108次短周期反弹与回调,30次中周期反弹与回调。

二数据的稳定性

通过EVIEWS软件对108次反弹回调幅度做平稳性检验如表1所示。

表1 向量平稳性检验结果

可见在1%的显著水平下,上证指数短期反弹回调幅度序列都拒绝随机游走的假设,说明是平稳的时间序列数据。

三短期反弹与回调实证分析

在总样本中,按照短期计算原则,本文找出了108个短期反弹与回调,其中46次反弹(占总样本42.6%),62次回调(占总样本57.4%)。在46次反弹中,幅度在35%以下的有6次,占总反弹次数的13%;在35%到50%幅度区间共有14次,占总反弹次数的30.4%;在50%到65%幅度区间共有9次,占总反弹次数的19.6%;在65%到80%的幅度区间共有8次,占总反弹次数的17.4%;在80%以上幅度区间的有9次,占总反弹次数的19.6%。在62次回调中,幅度在35%以下的有7次,占总回调次数的11.3%;在35%到50%幅度区间共有16次,占总回调次数的25.8%;在50%到65%幅度区间共有21次,占总回调次数的33.9%;在65%到80%的幅度区间共有7次,占总回调次数的11.3%;在80%以上幅度区间的有11次,占总回调次数的17.7%,如表2所示。可以看出,在这些幅度中,大多集中在1/3、1/2、2/3,其中落在1/3(30%-36%)附近有10次,落在1/2(47%-53%)附近的有12次,落在2/3(64%-70%)附近的有11次。由此可见35%-50%是反弹的一个重要参考位置,50%-65%是回调的一个重要参考位置。

文章分别计算了反弹与回调平均幅度,两者都为57%,可见57%这个比例是短期资金入场和逃离的一个重要档位。根据数据还发现了一个现象,每当回调幅度超过90%,后市大概率是大幅上涨行情,但是反弹幅度超过90%之后并不是大概率下跌行情。

表2 短期反弹与回调幅度分布(括号内数字为占比情况)

数据来源:经整理计算得出。

四中期反弹与回调实证分析

在总样本中,按照中期计算原则,共有30个反弹与回调,15次反弹、15次回调(表2所示)。样本分布在0.3-0.4区间有5次,0.4-0.5区间有6次,0.5-0.6区间5次,0.6-0.7区间5次,0.7-0.8区间1次,0.8-0.9区间6次,0.9以上区间2次,如表3所示。此外,本文发现在中期反弹与回调中,回调幅度较之反弹幅度较小,回调幅度在1/3和1/2档较多,而反弹幅度在0.7以上的占总反弹次数的50%,可见中期反弹幅度相对较大。通过计算中期平均反弹回调幅度可以看出,中期平均反弹回调幅度为62%大于短周期反弹回调幅度(57%)。

表3 中期反弹与回调幅度分布(括号内数字为占比情况)

五长期趋势下短期反弹与回调

在2514个交易日中,我们一个共分为5个长期趋势,分别为05年6月6日起到07年10月16日的上升趋势、07年10月17日到08年10月28日的下降趋势、08年10月29日到14年11月19日的横盘趋势,与14年11月20日到15年6月12日的上升趋势五个大趋势。可以看出,在第一个上升趋势中的15次短期反弹回调中有14次回调,仅仅只有1次反弹。在下降趋势中的12次短期反弹回调中有11次反弹,1次回调。在横盘的69次短期反弹回调中有37次回调,32次反弹。在第二个上升趋势中10个短期反弹回调中全是回调。这给了散户投资者的建议是,在大趋势是上涨的行情中,每次回调都是买入的机会,而大趋势是下跌的行情中每次反弹都是卖出的机会。

通过对比发现,第一次上涨行情(05年到07年那波牛市)比第二次上涨行情(14年这波牛市)回调的幅度要大,经计算第一次上涨行情平均回调幅度为64%而第二次上涨行情平均回调幅度为51%,这可能是由于本次牛市由大量杠杆资金推动,更加注重短期获利,急于进场导致,因此每次回调幅度并不大就再次沿着原上涨趋势上涨。在长期下跌行情中,平均反弹幅度为56%,小于第一次的上涨行情中的回调幅度。在长期横盘趋势下,37次回调的平均幅度为56%,32次反弹的平均幅度为58%,可见横盘趋势下反弹与回调幅度大致相当。再次证明了57%是个重要的反弹回调区间,投资者可以加以参考选择时机进出股市。

最后07年10月到08年十月的那波下跌可以看成05年6月到07年10月那波上涨行情的回调,回调幅度为87%,根据刚才所假设的杠杆资金推动起的本次牛市回调幅度要小于07年那波回调,本文预测了本次牛市回调的点位应该在2600点左右。

六结论

1.上证指数反弹回调幅度序列是稳定的。

2.1/3、1/2、2/3幅度范围是短期反弹与回调的重要档位,具有重要的参考意义。具体而言35%-50%是反弹的一个重要参考位置,50%-65%是回调的一个重要参考位置。短期反弹与回调平均幅度为57%,可见57%这个范围是短期资金入场和逃离的一个重要区间。

3.每当短期回调幅度超过90%,后市大概率是大幅上涨行情,但是短期反弹幅度超过90%之后并不能得出相反的结论。

4.中期反弹与回调中,回调幅度较之反弹幅度较小,回调幅度在1/3和1/2档较多,而反弹幅度在0.7以上的占总反弹次数的50%。

5.中期反弹回调幅度稍大于短期反弹回调幅度。

6.本轮牛市的回调幅度要小于上轮牛市的回调幅度,其原因可能是杠杆资金所引起。

7.大趋势是上涨的行情中,每次回调都是买入的机会,而大趋势是下跌的行情中每次反弹都是卖出的机会。

8.根据以上结论本文预测了本次牛市回调的点位应该在2600点左右。

参考文献

[1]高鸿桢.“金融技术分析基本原理初探 ” [J].统计研究,1999(11):45-52.

[2][美]约翰墨菲.期货市场技术分[M]. 丁圣元,译.地震出版社 ,1995:254-265.

[3]林玲,曾勇.“移动平均线交易规则检验 ” [J].电子科技大学学报,2000(3):13-19.

[4]戴洁,武康平.“中国股票市场技术分析预测力的实证研究 ” [J].数量经济技术经济究,2002(4):64-75.

[5]孙建明.“上证指数回调反弹幅度实证分析” [J].经济研究,2006(05):23-31.

[6]曾渊沧,王兆军,郝刚.股票投资中一种新的技术分析方法[J].运筹与管理,1999,8(4):41-47.

[7]陈文略,李亚兰.股票投资的又一个技术分析法[J].黄冈师范学院学报,2000,20(6):8-11.

[8]杨立生.关于证券投资技术分析有效性的实证研究[J].云南民族学院学报(哲学社会科学版),2000,17(4):14-17.

[9]韩杨.对技术分析在中国股市的有效性研究[J].经济科学,2001,3:49-57.

[10]戴洁,武康平.中国股票市场技术分析预测力的实证研究[J].数量经济技术经济研究,2002(4):99-102.

Class No.:F830.91Document Mark:A

(责任编辑:蔡雪岚)

Empirical Analysis of the Rebound and Correction Rate of Shanghai Composite Index

Zou Yu

(School of Finance, Anhui Finance and Economics University, Bengbu, Anhui 233000,China)

Abstract:The rebound and correction rate of Shanghai composite index is an important technical indicators of forecasting price movements. Shanghai composite index movements can be divided into an upward trend, the downward trend and sideways trend. The length of time can be divided into short, medium and long term. Shanghai composite index always has a part of the correction in the rising trend , then press the original upward trend , In contrast, stock prices will always has a part of the rebound in the downward trend, then press the original downward trend. This paper studies the relationship between Shanghai composite index of different lengths of time, It suggest that the magnitude of 1 / 3,1 / 2,2 / 3 is a important range of correction and rebound of short-term ,In accordance with the conclusions, this bull market correction points is predicted.

Key words:bounce; correction; range

中图分类号:F830.91

文献标识码:A

文章编号:1672-6758(2016)03-0066-3

作者简介:邹羽,在读硕士,安徽财经大学 。