中国地方政府财政汲取能力影响因素的实证研究——基于2003-2013年省级面板数据的实证分析

2016-03-24陈都陈志勇

陈都,陈志勇

(中南财经政法大学财政税务学院,湖北武汉430073)

中国地方政府财政汲取能力影响因素的实证研究——基于2003-2013年省级面板数据的实证分析

陈都,陈志勇

(中南财经政法大学财政税务学院,湖北武汉430073)

摘要:通过构建基于2003~2013年的省级面板数据的固定效应回归模型,对我国地方政府财政汲取能力的影响因素问题进行实证研究的结果显示:地区经济发展水平对地方政府财政汲取能力,财政收入分权度对于地方政府财政汲取能力,税收努力程度对地方政府财政汲取能力都有着相当显著的积极影响;从经济结构来看,第二产业占比对于地方政府财政汲取能力有着显著的正向影响,而第三产业占比对地方政府财政汲取能力,城镇化率在近年来对地方政府财政汲取能力有着显著的负的影响;对外开放水平对于地方政府财政汲取能力则没有显著的影响。

关键词:地方政府;分权度;财政汲取能力;实证研究

一、引言

财政汲取能力是政府为提供公共产品和公共服务从辖区内获得收入的能力,它是政府成功履行公共品供给职责的财力保障。由于我国1994年的分税制改革尚未能建立起完整、彻底的财政分权制度,地方政府只能通过“土地财政”方式弥补地方公共品供给的巨大资金缺口。近几年来,随着房地产市场景气度下降和拆迁成本的上升,“土地财政”的功能日趋减弱,地方政府又纷纷转向通过地方投融资平台进行隐性举债的方式筹集资金,从而导致了当前我国地方政府巨额存量债务的形成。可见,正是地方政府财政汲取能力的不足,才使得举债方式成为我国许多地区地方政府公共品供给的重要资金来源甚至主要资金来源,而这种公共品供给财力保障机制,从长远来看,不仅缺乏可持续性,还会造成政府财政风险的不断上升。我国地方政府巨额存量债务的化解,从根本上来说,主要是有赖于地方政府自身财政汲取能力的提高,而地方债合法化后,我国未来每年分配给各地区的发债额度,也应以各地区地方政府的财政收入水平作为重要依据。因此,通过深入研究,厘清地方政府财政汲取能力的影响因素,采取相应政策措施提高我国地方政府的财政汲取水平,对于我国当前地方债务风险的化解和未来地方政府公共品供给能力的提高,具有十分重要的意义。

二、研究综述

(一)国外研究。

国外对政府财政能力尤其地方政府财政能力的研究较为少见,已有研究大多集中于政府能力的界定和评价。Almond、Powell(1966)认为政府能力就是政府适应环境的能力,其主要表现为保障辖区内居民利益、抵御外部的破坏性。[1](p29)Lindley(1975)、Spiesman(1978)则认为,政府能力是政府完成任务、运作项目的能力。[2](p797)[3](p4)Coleman(1975)将政府能力界定为获取资源满足辖区内公民的偏好以求得生存的能力。[4](p14)对于“财政能力”的确切概念,西方财政学文献中很少见。Boadway等(2000)认为,财政能力可以用人均收入或人均税基来表示。[5](p120)

上世纪60年代,IMF就经济发展阶段、外贸部门规模和产业构成等因素对一国潜在税收收入能力的影响问题进行了探索。Lotz和Morss(1967)则首先尝试了运用“税柄”法对政府税收收入能力进行了实证研究。Stotsky和Mariam(1997)则使用OLS方法构建面板回归模型探查了影响地方政府财政收入水平的决定性因素。

(二)国内研究。

1993年,王绍光、胡鞍钢开启了国内研究政府财政能力的先河,其提出了一国政府应具备四种国家能力,并具体界定了“财政汲取能力”。此后,国内学者对政府财政能力进行了一些理论研究和实证研究,但总的来说国内对这一领域的研究也并不多见。国内就这一领域的理论研究主要集中于政府财政能力的定义、内涵,实证研究主要集中于政府财政能力度量的指标和测度方法等方面。

从理论研究方面来看,李文星(2000)、纪宣明(2002)、马恩涛(2007)、刘尚希(2007)、贾智莲(2010)先后从不同角度对政府财政能力进行了界定,学者们的共识是,财政能力是一个系统群集结构,其包括了多项能力,但其中最核心的能力是财政汲取能力和公共品供给能力。从实证研究来看,学者们采取不同的实证方法对政府财政能力进行了分析。如纪宣明等(2002)运用了模糊数学模型对地方政府财政能力进行评价;龙竹(2004)使用层次分析法与标准化评价方法相结合对中国乡镇政府财政能力进行了分析;牛向阳(2007)采取主成分分析方法对我国西部12个省(自治区、直辖市)的财政能力做出了评价;尚元君(2009)利用1993-2005年中国31个省、市、自治区的面板数据,用固定效应模型分析了产业结构、公共部门规模、财政自给率等因素对各省财政收入能力的影响;贾智莲,卢洪友(2009)采取DEA方法使用省级截面数据对我国26个省份的省级政府财政汲取效率进行了评价。

层次分析法中对指标的设权往往缺少科学性,且难以突显主要指标的作用;模糊综合评价则会遗漏很多有用的信息,导致误判的机率较大。因此,采取这两种方法做出的评价往往科学性不足。采用面板回归分析方法能得到更为科学、可靠的评价结果,但综观现有研究,采用面板回归方法的较少,且在运用过程中存在较为明显的缺陷。此外,已有研究着重研究了地区经济水平、地区经济结构、地方政府税收努力等因素对地方政府财政汲取能力的影响,而大多忽视了财权分权这一重要因素对地方政府财政汲取能力影响。

三、模型构建与变量选择

(一)模型构建。

本文将运用中国31个省(自治区、直辖市)2003~2013年的面板数据对地方政府财政汲取能力的影响因素进行实证研究。借鉴尚元君(2009)和贾智莲(2011)等学者的研究思路,本文拟建立如下面板回归模型1:

其中,被解释变量sgr为地方政府财政汲取能力水平;es和fd为主要解释变量,分别是指经济发展水平和财政收入分权度;x1、x2、x3、x4、x5为与地方政府财政汲取能力有关的一组控制变量,x1表示税收努力程度、x2表示第二产业占比、x3表示第三产业占比、x4表示城镇化率、x5表示对外开放水平。下标i,t分别表示第i省(直辖市、自治区)和第t年。

考虑到前期经济发展水平和财政收入分权度可能对当期地方政府财政汲取能力产生影响,因此加入主要解释变量的滞后一期项后,得到以下面板模型2:

(二)变量选择。

1.被解释变量。

对于地方政府财政汲取能力水平的衡量指标,现有研究大多是选择潜在财力指标,即使用代表税法或者等税负累计收入法得到各地区财政收入的估算值代表地方政府财政汲取能力水平。笔者认为,在回归分析中变量观察值应尽量遵循确定性原则,这样更有利于保证模型分析的科学性、可靠性,因此,在具有能较好刻画变量的确定值型指标的情况下,本文决定使用各省(直辖市、自治区)人均财政收入决算数的对数衡量地方政府财政汲取能力水平。

2.主要解释变量

(1)经济发展水平。

本文使用以2003年为基期进行GDP平减后获得的各省(直辖市、自治区)人均实际GDP的对数来刻画地区经济发展水平。

(2)财政收入分权度。

在理论界,财政分权的测度仍缺乏统一标准,且我国财政分权与国外相比要复杂很多,国内对财政分权的实证研究也很少,在这些研究中,虽然对财政分权指标的具体构建有所区别,但基本都是运用收支份额来刻画财政分权度。事实上,财政分权并非一个单纬度的问题,因此使用单一的指标很难精确刻画分权程度。然而,我们不得不做出次优的选择,正如Marinez和McNab指出的,“信息的缺乏导致我们不得不用简单的收支份额度量财政分权”。[6](p70)参照已有研究和本文研究目的,并考虑到数据的可得性,本文选择使用各省(直辖市、自治区)人均本级公共财政收入决算数/中央人均公共财政收入决算数来刻画地方政府与中央政府的财政收入分权度。

3.控制变量。

为全面考虑可能影响地方政府财政汲取能力的各方面因素,本文中还加入了以下控制变量:

(1)税收努力程度。

本文使用各省(直辖市、自治区)政府本级财政收入决算数占地区GDP的比重来刻画地方政府的税收努力程度,因为该指标反映了由本级政府直接支配的资源占该地区GDP的份额,从而可以较好的反映当地政府对地区经济税源的敛财力度。

(2)第二产业占比和第三产业占比。

第二产业GDP占地区GDP的比重和第三产业GDP占地区GDP的比重,作为经济结构的重要体现,对地方政府财政汲取能力也可能造成影响。

(3)城镇化率。

本文以各省(直辖市、自治区)非农人口比重来刻画地区的城镇化率。

(4)对外开放水平。

本文使用地区进出口总额与地区GDP的比重来刻画地区的对外开放水平。

四、数据来源与变量描述

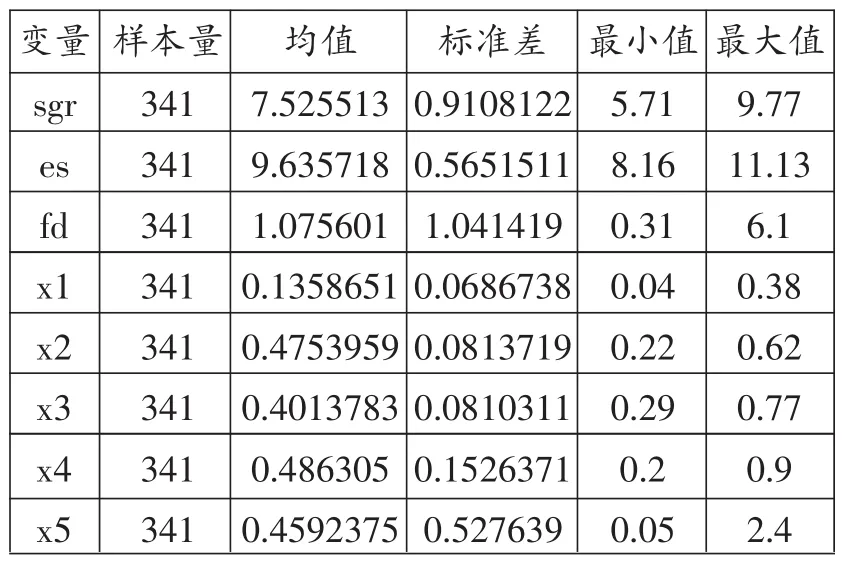

本文研究使用了2003~2013年我国31个省(自治区、直辖市)的省级面板数据,原始数据来自于相关年度的《中国统计年鉴》、《中国财政年鉴》、《中国人口和就业统计年鉴》。变量的描述性统计如表1所示:

表1 变量统计描述

五、计量结果分析

对模型进行hausman检验,以分析该采用随机效应模型还是固定效应模型。Hausman检验的原假设是:固定效应模型和随机效应模型的估计量没有实质上的差异。其检验统计量服从卡方分布。然后根据hausman检验的结果选择模型,然后进行回归分析。

Hausman检验的统计量为159.84,其P值为0.000,远远小于0.05,说明应该采用固定效应模型。固定效应模型结果如下:

从模型1的回归结果来看,R方为0.9578,说明模型的拟合优度很高。而F检验值为20.68,大于1%临界值,说明模型显著成立。从系数可知,两个解释变量的系数P值均为0.000,远远小于0.05,说明两个解释变量的系数通过了检验,且两个自变量的系数均为正值。根据系数可知,当人均GDP每增加1%单位,则人均本级财政收入将增加1.17571%。财政收入分权度每增加1%,则人均本级财政收入将增加0.18732 %。控制变量中,有税收努力程度、第二产业占比两个变量的系数为正且通过了检验,即对因变量具有显著影响,根据系数可知,税收努力程度、第二产业占比每增加1%,本级财政收入将分别增加2.91524%、1.06306%。城镇化率的系数为负值,且也通过了检验,城镇化率每增加1%,人均本级财政收入将减少0.85556%。而第三产业占比和对外开放水平两个控制变量的系数的P值均大于0.05,说明这两个控制变量对人均本级财政收入的影响并不显著。

表2 各自变量对省级政府财政汲取能力影响的固定效应回归结果

从模型2的回归结果来看,在引进主要解释变量的滞后一期项后,R方为0.9517,说明模型的拟合优度也很高。而F检验值为22.18,大于1%临界值,说明模型显著成立。从系数可知,两个解释变量的系数P值均为0.000,远远小于0.05,说明两个解释变量的系数通过了检验,且这两个变量的系数均为正值,当人均GDP每增加1%单位,则人均本级财政收入将增加0.62051%。财政收入分权度每增加1%,则人均本级财政收入将增加0.30190%。两个解释变量的滞后项对因变量的影响也十分显著,即通过了检验,其中滞后一期人均GDP每增加1%单位,则人均本级财政收入将增加0.63142;滞后财政分权度每增加1%,则人均本级财政收入将增加0.15115 %。控制变量中,有税收努力程度、第二产业占比两个变量的系数为正且通过了检验,即对因变量具有显著影响,根据系数可知,税收努力程度、第二产业占比每增加1%,本级财政收入将分别增加2.91698%、0.88384 %,城镇化率的系数为负值,且也通过了检验,城镇化率每增加1%,人均本级财政收入将减少0.78859%。城镇化率的提高不利于地方政府财政汲取能力的提升,这与主流期望不符,究其原因,可能是由于我国当前高速的城市化并非完全意义上的城市化,从表面上看,大量农业人口转移到城市实现非农就业,但是,一方面城市未能对这些新迁移人口给予城市居民的社会福利,另一方面,配套的城市设施建设不匹配,这使得大量农业转移人口仍只是作为城市流动人口,并未能实现完全意义上的市民化,导致城市规模效益无法得以有效发挥,从而阻碍了了城市的扩散辐射功能及经济集中效应的释放,以致反而对地方政府财政汲取能力提升造成不利影响。[7](p71)而第三产业占比和对外开放水平两个控制变量的系数的P值均大于0.05,说明这两个控制变量对人均本级财政收入的影响并不显著。第三产业占比对地方政府财政汲取能力只存在并不显著的正向影响,这与我们的预期不同,究其原因,很可能是由于我国地方政府对第三产业的税收征管积极性及征管能力要低于第二产业。按照现行税制,地方政府的主要收入来自于营业税和增值税分享部分,税源主要来自第二产业的制造业、建筑业及及第三产业中的房地产业,第三产业中除房地产业外的其他服务业部门大多具有小微企业多、经营分散、收入隐蔽性强等特点,导致第三产业的税收征管难度较大,以至于地方政府对第三产业的税收征管积极性不高,征管效率较为低下。

六、结论与启示

本文采用我国2003~2013年的省级面板数据,运用最小二乘法(OLS),构建了固定效应回归模型,对地方政府财政汲取能力的影响因素问题进行了实证研究。研究结果表明,地区经济发展水平对地方政府财政汲取能力有着非常显著的正向影响,经济发展水平越高,意味着税源越多,从而给地方政府财政汲取能力的提高奠定了经济基础;财政收入分权度对于地方政府财政汲取能力也有着显著的积极影响,这表明虽然现行的财政分权制度还不完整、不彻底,但仍然对地方政府从地区经济税源中攫取收入的积极性产生了一定的激励作用;税收努力程度对地方政府财政汲取能力也有着相当显著的积极影响,在既定经济资源禀赋和财政分权制度下,税收努力程度的提高可成为提高地方政府财政汲取水平的重要渠道;从经济结构来看,第二产业占比对于地方政府财政汲取能力有着显著的正向影响,而第三产业占比对地方政府财政汲取能力存在着不显著的正向影响,第二产业对地方政府财政汲取能力的贡献要大于第三产业;从城镇化率来看,城镇化率在近年来对地方政府财政汲取能力有着显著的反向影响;对外开放水平对于地方政府财政汲取能力则没有显著的影响。

根据本文的研究结果,我们可获得以下启示:

第一,分税制的实行和地方标尺竞争的开展,使得地方政府发展地区经济的积极性大大提高,而自十八大以来我国已进入经济发展新常态阶段,有意减弱了以GDP为标尺的政治锦标赛,加强了在环保、公共服务等方面对地方政府官员的政绩考核,但考虑到经济发展水平的提高是增强地方政府财政汲取能力的基础性条件,地方政府仍应采取各种措施力保地区经济稳定、高质的增长。

第二,我国地方政府财政困局的化解,从根本上来说,其背后的核心问题是如何健全、深化财政分权制度。自1994年分税制改革以来,我国财权表现出不断上移的趋势,财权分权度的降低直接导致了地方政府财政汲取能力的不足,才使得举债方式成为我国许多地区地方政府公共品供给的重要资金来源甚至主要资金来源,但这种公共品供给财力保障机制,从长远来看,不仅缺乏可持续性,还会造成政府财政风险的不断上升。笔者认为,有必要适当提高财政收入分权度。一方面,中央应加快对房地产税、资源税等地方性税种的顶层设计,并尽快予以推行实施,以重新做实地方税体系,弥补地方政府财权的“空心化”;另一方面,可考虑对增值税等中央地方共享税种的分享比例重新进行划分,适当调高地方政府的分配比例。

第三,在现行财政分权格局短期内无法改变的现实情况下,税收努力程度的提高可成为提升地方财政汲取水平的重要渠道。近年来我国地方政府财政收入之所以能保持较高的增长速度,很大程度上来自于其税收努力程度的提高,地方政府应继续加强税源监管,不断减少税收漏洞,强化征收能力。尤其是要加强对第三产业的税收征管,要清楚认识到服务业的兴起是经济发展的必然趋势,要克服畏难心理,加强税务人才队伍建设,通过运用科学化、信息化管税新手段从服务业中挖掘新的税源,给地方政府财政汲取能力的提高创造新的增长点。

第四,不能使农民工真正实现市民化,我国的城市化进程就并非完全意义上的城市化。必须加快配套的市政设施和保障房等城市设施建设,提高城市的人口吸纳能力,同时不断提高这些新迁移人口的社会福利水平,直至达到与城市居民同等的市民化待遇水平,这样才能使农业转移人口真正融入城市,使城市规模效益得以有效发挥,真正释放城市的扩散辐射作用及经济集中效应,从而提高地区经济密度,为地方财政提供更多的、更有效的税源,并促进地方政府财政汲取效率的提升。

参考文献:

[1]Gabriel A·Almond and G·Bingham Powell, ComparativePolitics:ADevelopment Approach, Boston, Little,Brown&Co, 1966.

[2]Christopher Lindley,Changing Policy Management Responsibilities of Local legislative Bodies,PiublicAdministration Review, Vol, 35, Special Issue, 1975.

[3]Guy D·Spiesman, Gary Dean Hulshoff, and Sam A·McConnell: Legislative Staff, The Equalizer in state Government,Final Report of the Human Resources Services Staffing Demonstration of the Arizona State Legislature,U·S·Department of Health, E-ducation, and Welfare, Social and Rehabilitation Service, 1978.

[4]John P?Coleman,Local Government Viability, Paper presented at American Societyfor Public AdministrationNational Conference, Chicago,Ⅲ, April 2, 1975.

[5]Robin.W.BoadwayDavidE.Wildsin,Economics of the Pubilc Sector[M].邓力平,译.北京:中国人民大学出版社,2000.

[6]辛方坤.财政分权、财政能力与地方政府公共服务供给[J].宏观经济研究,2014,(04).

[7]贾智莲.多维视角下地方政府财政汲取能力的实证研究——基于省级面板数据的实证分析[J].兰州商学院学报,2011,(12).

责任编辑郁之行

·人文视野·哲学

基金项目:国家社会科学基金重大项目“地方政府性债务管理和风险防范研究”(12&ZD047)的阶段性成果;国家民委少数民族教育发展研究基地2014年度招标课题(JYJD201402)的阶段性成果。

作者简介:陈都(1982—),男,中南财经政法大学财政税务学院博士研究生。陈志勇(1958—),男,中南财经政法大学财政税务学院院长,教授、博士生导师。

中图分类号:F810

文献标识码:A

文章编号:1003-8477(2016)02-0098-05