美国四大铁路公司财务分析与启示

2016-03-21杜丽慧韩士专

杜丽慧,韩士专

(华东交通大学经济管理学院,江西南昌330013)

美国四大铁路公司财务分析与启示

杜丽慧,韩士专

(华东交通大学经济管理学院,江西南昌330013)

摘要:以美国四大铁路公司2009至2013年财务数据为基础,运用财务分析方法对四大公司财务状况进行横向与纵向对比分析,找出公司经营管理优势以及劣势,并测算了美国铁路行业的主要指标均值。文章还选取中国铁路货运公司代表(大秦铁路公司)与美国四大铁路公司进行了财务、定价政策、市场范围、技术等方面对比,提出针对大秦铁路的改进建议,探讨中国铁路行业如何借鉴国外经验。

关键词:美国四大铁路公司;营运能力;财务分析;大秦铁路;启示

美国是世界上修建铁路最早的国家之一,一直以来铁路对美国发展都至关重要。迄今为止,美国铁路支撑了一百多万个不同行业的发展,提供超过18万个的高薪工作岗位。据美国交通统计局调查数据显示,在2009年每吨英里收入中,铁路运输贡献度最高,达到39.9%,卡车运输贡献度次之,为33.4%,石油管道运输、水路运输和航空运输的贡献度分别为14.3%,12.0%,0.3%[1]。美国铁路总共可以分为3级,根据2011年铁路公司等级划分标准,营业收入高于4.332亿美元的铁路公司划分为Ⅰ级铁路,共有7家,Ⅱ级铁路公司的营业收入至少在0.374亿美元以上。中国拥有的铁路网络仅次于美国,位居世界第2位。随着中国铁路不断发展,特别是在“政企分离”后,人们不仅关注铁路经营绩效,还要考虑深层原因,诸如定价政策、人才技术等因素;因此,首先选取美国4家最大的货运铁路上市公司,以其公开的2009年至2013年年度财务报告作为分析样本,通过分析相关财务指标来进行比较、剖析,发掘公司内部管理问题。然后,选取中国铁路货运公司代表大秦铁路与美国四大货运铁路公司进行财务、技术、定价政策等方面的比较,以期得出对未来发展具有意义的结论。

1 美国四大铁路概述

1.1选取四大公司及分析时段原因

选取联合太平洋铁路公司(Union Pacific Railroad,以下简称“UP”),柏林顿北方圣塔菲铁路公司(BNSF Railway,以下简称“BNSF”),CSX运输公司(CSX Transportation,以下简称“CSX”),诺福克南方铁路公司(Norfolk Southern Corporation,以下简称“NS”)4家铁路上市公司进行分析,主要考虑到以下几点:①据2011年、2012年相关统计数据显示,这四大铁路公司的市场份额达到88.99%,87.54%,是美国货运铁路的典型代表[1-2]。②这4家铁路公司均以货运为主,在市场细分上既有差别又存在相同业务的竞争,如四大铁路公司运输产品均含煤炭、农产品等[3-4]。③UP是成立最早也是目前美国规模最大的铁路上市公司,有着经营优势以及良好的管理基础;而2007年伯克希尔哈撒韦公司2次购买BNSF的股份,巴菲特现已成为BNSF的第一大股东,巴菲特的举动客观上说明BNSF的市场价值相当不错;CSX的主要竞争对手则是NS,虽然CSX与NS的经营规模不能与UP、BNSF相比,但是与其他铁路上市公司相比则具有一定经营优势。④从市场分布来看,UP、BNSF主要服务于美国西部,CSX、NS的市场则主要在美国东部。

1.2四大公司基本概况

美国国会于1862年7月1日批准兴建横贯美国东西的铁路计划,UP被特许成立。UP拥有现今北美最大的铁路网络,覆盖美国23个州,业务范围辐射到加拿大与墨西哥。UP连接了美国西海岸与墨西哥湾的主要港口,也将东部重要交通枢纽城市连接起来。UP运输产品主要包括汽车及零部件、农产品、煤炭、矿产品以及化工产品。

BNSF是1995年9月由Santa Fe Pacific Corporation和Burlington Northern Inc.两大公司合并而成,为美国第二大铁路运营商而且是世界上最大的铁路多式联运承运公司。2010年2月13日,BNSF铁路公司成为巴菲特执掌的伯克希尔哈撒韦公司旗下的全资子公司。BNSF的铁路网络覆盖美国28个州以及加拿大的2个省,连接美国西海岸与墨西哥湾主要港口以及美国西部的重要城市。BNSF的运输产品主要包括工业品、煤炭以及农产品。

总部位于佛罗里达州的CSX是美国目前第三大铁路运营商,成立于1978年。CSX的业务范围辐射美国哥伦比亚特区、密西西比河以东的23个州以及加拿大的2个省。CSX的业务包括传统的铁路服务、拖车运输服务以及集装箱运输服务,运输产品主要包括煤炭、农产品、木材、化工产品。

第四大铁路运营商NS成立于1980年,总部设在弗吉尼亚州,运营大约20 000英里的铁路,铁路网络分布美国22个州和哥伦比亚特区。NS提供综合物流服务以及美国东部最广泛的联运网络,运输产品主要包括煤炭、化学品、农产品、消费品等。

2 美国四大铁路公司财务业绩分析

2.1营业成本分析

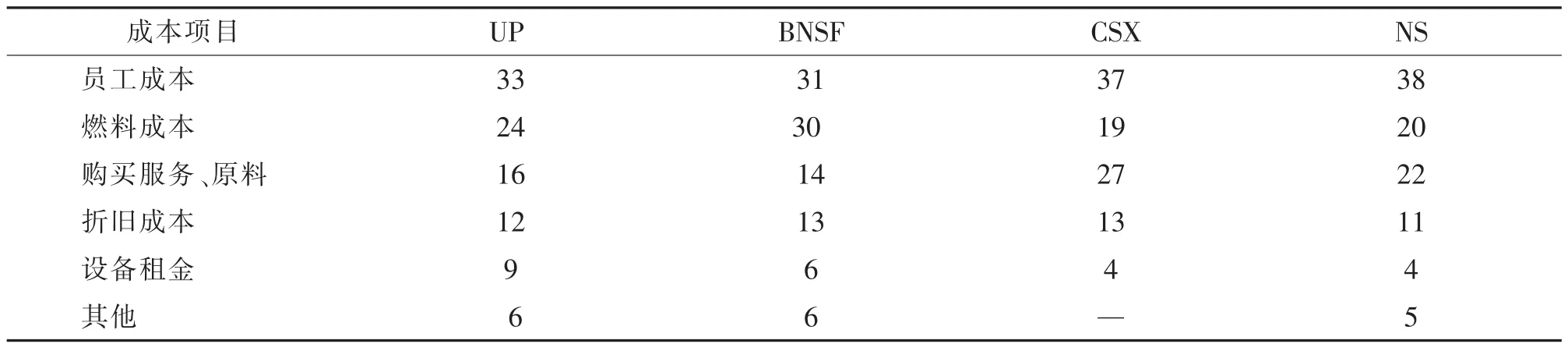

铁路行业不同于其他行业,营业成本有其自身特殊性。2009年至2013年UP、BNSF、CSX的营运比率(即营业成本与营业收入的比值)均呈现不断递减的趋势,而2012年NS受燃油附加费等因素影响导致每运输单位收入减少使营运比率有所提高。但是,四大公司营运比率均低于美国Ⅰ级铁路的平均水平(2009年至2013年依次为77.8%,73.1%,73.4%,72.5%,70.8%),这说明四大铁路公司控制营业费用的能力较强,经营效率在同行业中极具优势。通过四大公司的对比分析可以发现UP营运比率最低。为了进一步分析四大铁路公司营运成本,找出未来发展需重点关注的因素,需考虑四大铁路公司成本结构。受篇幅影响且四大铁路公司2009年至2013年不同成本占比排序相同;因此,只给出2013年成本结构相关数据,如表1所示。

表1 2013年美国四大铁路公司成本占比分析Tab.1 Cost proportion of the big-four American railway companies in 2013%

对比四大铁路公司营业成本,可以发现员工成本所占比重最大。形成对照的是,2011年美国全职雇员工资、附加福利分别是铁路行业雇员的73%,62%。另外,燃料成本所占比重较大,但是油价提升会给铁路公司带来两方面影响,一方面导致运营成本提高;另一方面油价提高可能会使社会对煤炭需求量提高,这恰恰会提高铁路公司的业务量;因此,对于四大铁路公司而言,提高燃油效率是提高竞争力的重要手段。

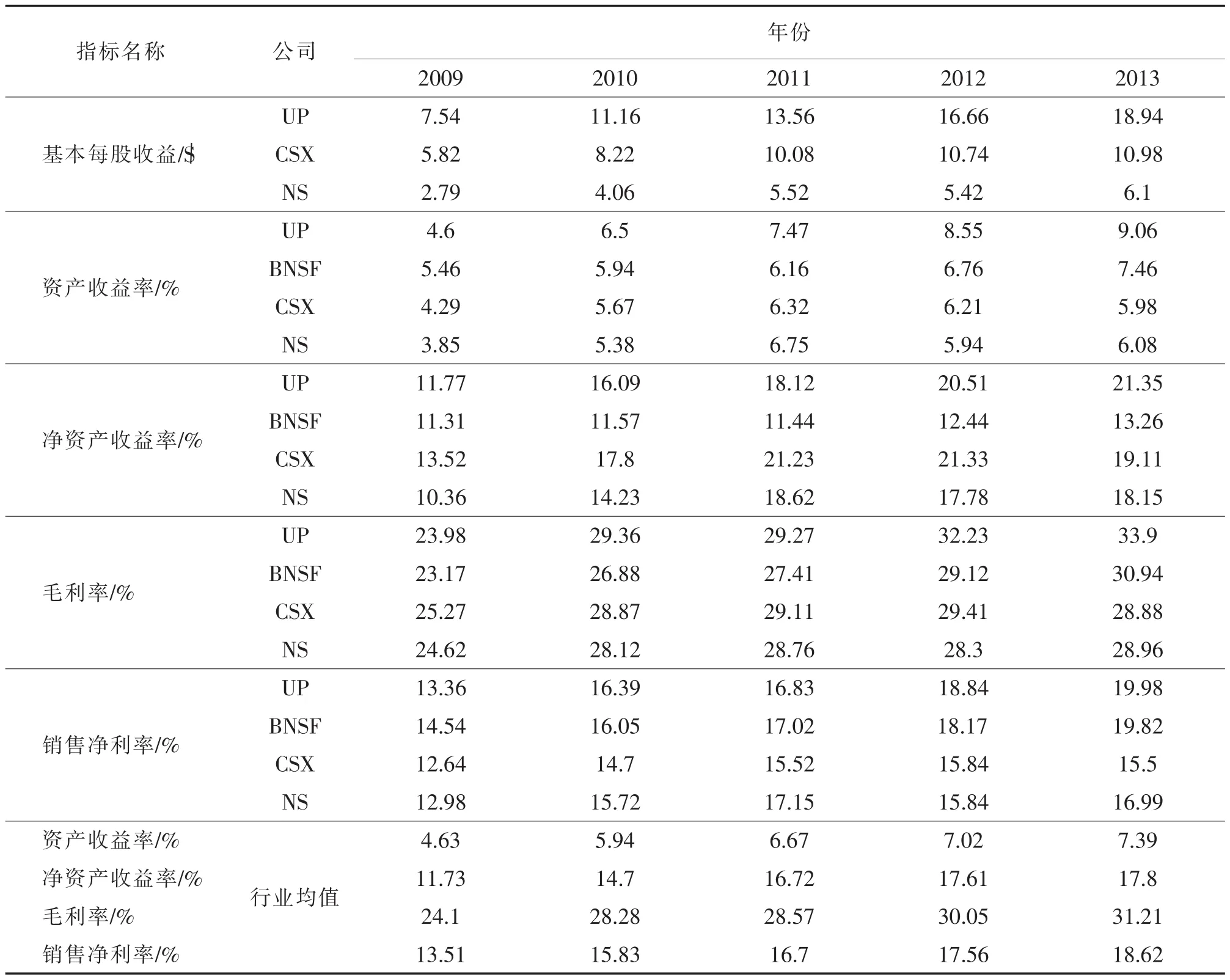

2.2盈利能力分析

随着近年来全球经济复苏,铁路行业迎来新的发展机遇。表2给出四大铁路公司的毛利率。从连续5年数据来看,四大铁路公司毛利率总体呈献不断增长趋势,其中仅有两个例外。一是,2013年CSX较2012年降低0.53个百分点,主要因为受通货膨胀、员工激励等因素影响成本提高3%而收入仅增长2%;二是,NS 于2012年较2011年降低0.46个百分点,主要因为受燃油附加费等因素影响导致每运输单位收入减少。4家公司横向比较,规模最大的UP毛利率最高,规模较小的NS毛利率最差且5年值均低于四大公司的毛利率均值,可能意味着美国铁路行业具有规模经济效应。

表2 美国四大铁路公司盈利状况Tab.2 The big-four American railway companies' earnings condition

结合四大铁路公司2009年至2013年的财务报表数据对盈利能力做进一步分析。UP的基本每股收益与CSX、NS相比还是很高的,2013年分别达到了CSX、NS的1.7倍、3倍。近年来,四大公司的资产收益率不断提升,其中,UP资产收益率最高,与其他3家公司的差距也不断增大,NS的资产收益率最差,比四大公司平均值低1个百分点左右。UP、BNSF的销售净利率指标值难分伯仲,亦是四大铁路公司中最好的,而规模较小的CSX、NS指标值相当,但明显低于4家公司指标均值。这与王怀相等的研究结论相符,即美国Ⅰ级铁路公司中规模较大的公司成本明显低于规模较小的公司,而且美国Ⅰ级铁路属于区域公司,运输的成本受地理环境、税收、工资水平等因素的影响[5]。

净资产收益率反映了股东权益的收益水平,虽然四大铁路公司近年来的净资产收益率整体不断增长,但各个公司之间差距仍较明显:CSX的净资产收益率最高,比四大公司的均值高2~5个百分点,BNSF的净资产收益率最差,近年来与CSX的指标值相差8个百分点左右。净资产收益率具有很强的综合性,利用杜邦分析法将其分解,即净资产收益率=总资产周转率×销售净利率×权益乘数,式中3个因素均为净资产收益率的主要因素。CSX的净资产收益率最优,主要因为其总资产周转率较好,以及最高的资产负债率;BNSF的销售净利率与规模最大的UP相当,处于领先地位,但其总资产周转率与资产负债率优势不明显,因此导致净资产收益率指标值最低(四大公司的总资产周转率、资产负债率详见表3、表4)。

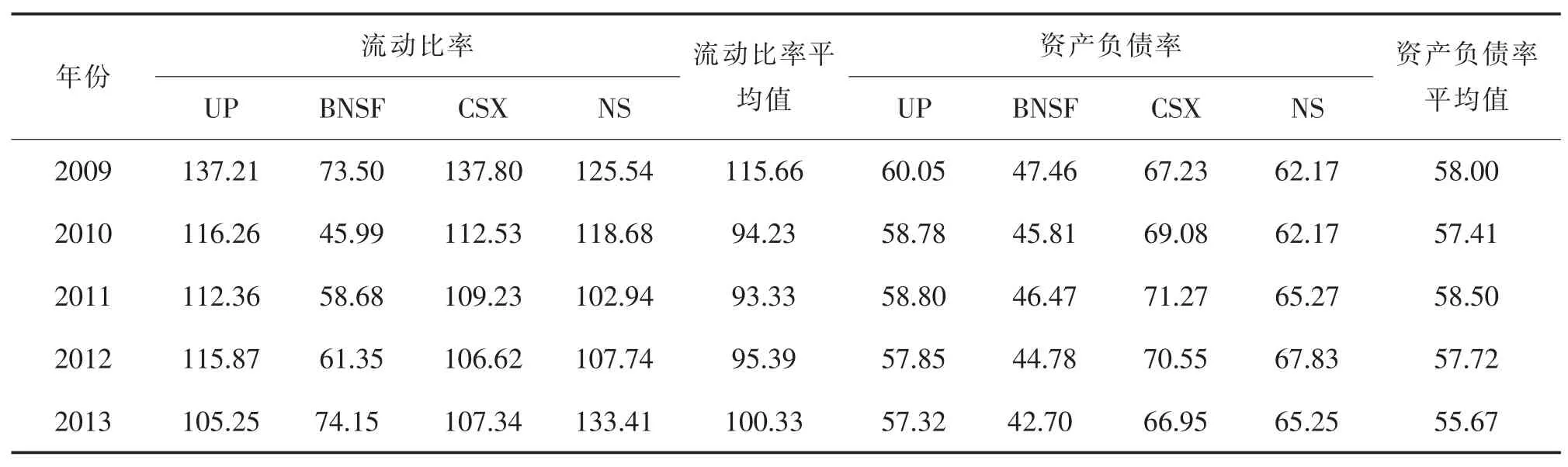

表3 美国四大铁路公司偿债能力Tab.3 Solvency of the big-four American railway companies %

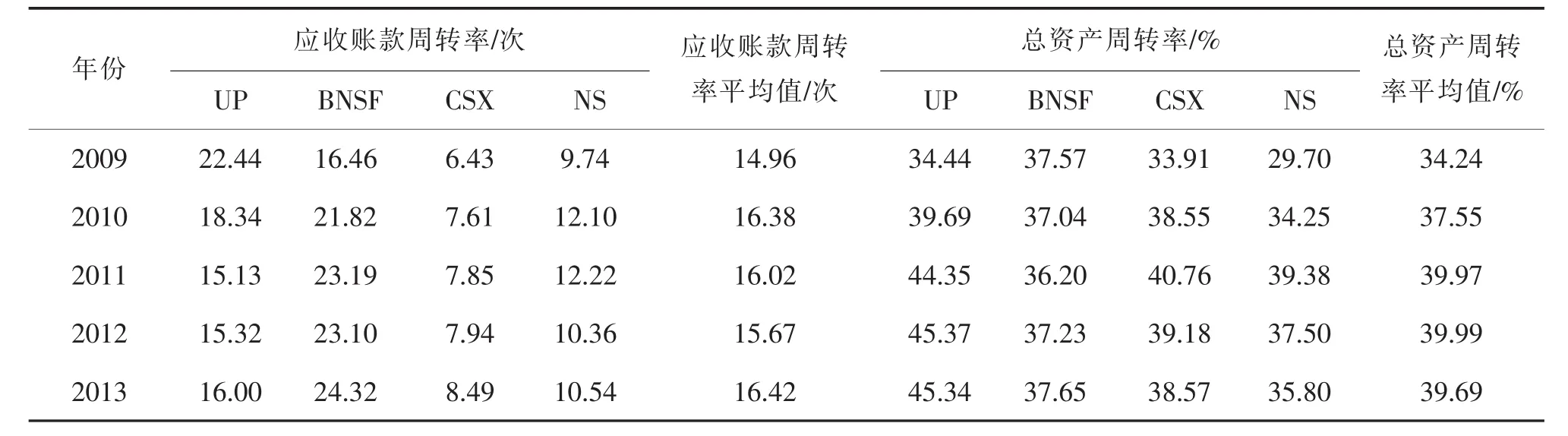

表4 美国四大铁路公司营运状况Tab.4 Operational capacity of the big-four American railway companies

2.3偿债能力分析

偿债能力强弱决定企业未来能否健康发展。由于铁路公司基本不涉及存货,所以指标仅选用流动比率与资产负债率。

由表3可知,近5年来UP、CSX以及NS的流动比率均大于1,而BNSF的流动比率不容乐观。四大铁路公司流动比率出现明显变化的是2010年,由于经济危机冲击,短期偿债能力出现大幅下降,四大公司中BNSF的短期偿债能力最差,明显低于流动比率平均值。从公司的长期偿债能力来看,BNSF的资产负债率最低,比资产负债率均值低了10多个百分点;因而长期偿债能力最强;而CSX的资产负债率最高(与其采用高风险的资本结构有关),长期偿债能力最差。

2.4营运能力分析

营运能力体现了企业拥有资产的使用效率,考虑到铁路行业特殊性,选择较为常用的总资产周转率、应收账款周转率这2个指标进行评估,具体数据如表4所示。

在应收账款管理水平方面,BNSF优势明显,CSX最差。这说明BNSF对应收账款的资金运作效率较高,这使得BNSF可以在一定程度上弥补其短期偿债能力不足的缺陷;也为CSX未来发展提供了改进建议,即在经营过程中不能一味地追求经营收入还应注重对应收账款的管理。NS应收账款周转率虽居于第3位,但与均值水平仍有一定差距且差距在不断增大。

总资产周转率方面,除了UP之外,其他3家公司近5年均出现不同幅度的波动,可能与两方面有关:一是营运成本不断增加;二是在经营规模增大的同时,对资产以及营业收入管理水平有待提高。整体而言,UP的总资产周转率、应收账款周转率等指标值位居首位,尤其是总资产周转率指标优势明显,就2013年来看,UP分别高出BNSF,CSX,NS 7.69,6.77和9.54个百分点。UP较强的营运能力使得其收益高于其他铁路公司,并与资金、技术需求形成良性循环。NS的总资产周转率最差,2013年比均值低了将近4个百分点。

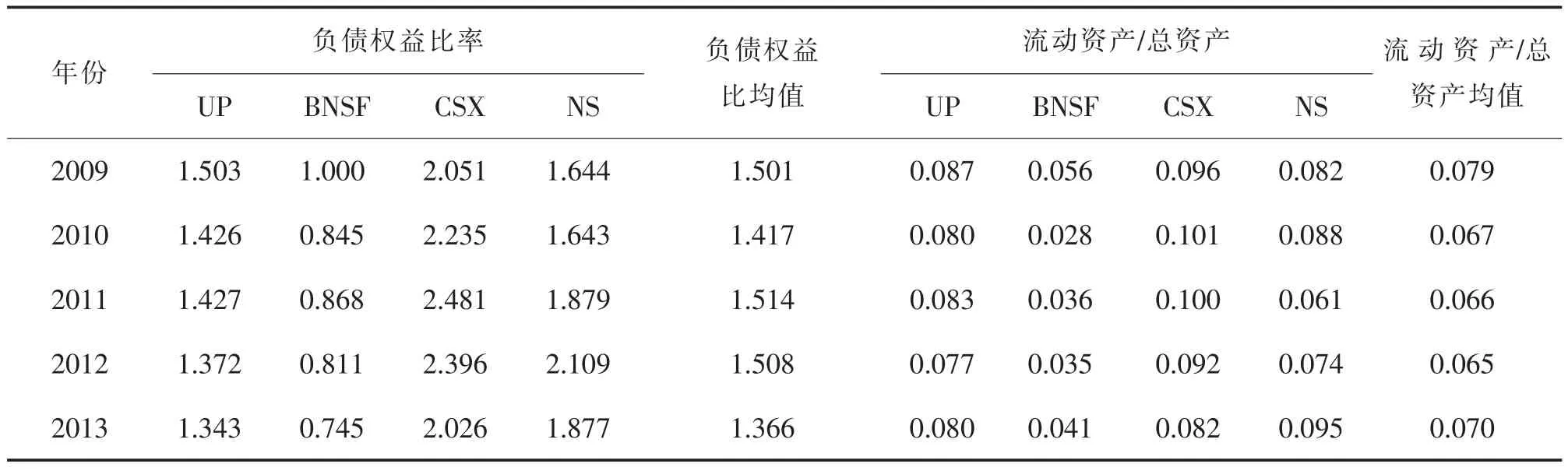

2.5资本结构分析

资本结构问题是企业筹资决策的关键。为了准确认识企业资本结构对生产经营的影响,既要用动态视角来分析美国四大铁路公司近几年的资本结构变动趋势,还应将四大公司作横向对比,了解每家铁路公司的资本结构特点。

表5 美国四大铁路公司资本结构Tab.5 Capital structure of the big-four American railway companies

财务杠杆效应是不确定的,可能会给公司带来正向影响,提高利润;也可能会给公司带来消极影响乃至使公司产生巨额亏损。由表5可以看出,CSX的负债权益比最大,NS次之,但是结合其毛利水平以及总资产周转率等指标可以发现,对于技术、资金密集型的美国铁路公司而言,这种高负债的资本结构往往可以满足自身发展需要,带来可观利润。当然,在公司举债经营的同时,不能忽视自身偿债能力,将财务杠杆的消极作用降到最低。

还可以发现,CSX资产流动性居四大公司首位,最差的是BNSF,CSX及NS指标值均高于四大公司的均值水平。近5年,除NS外,其他3家公司的长期偿债压力不断减小,债权人的权益保障程度不断提高。通过四大公司对比可知,CSX的资本结构相对于其他3家公司风险较大,这很有可能与其资产流动性较好有关。相反,BNSF经营则最为保守,是指标均值的1/3,这或许与其短期偿债能力较低有关。因此,依据目前BNSF自身经营状况,未来在提高自身偿债能力基础上,可以考虑加大负债经营,充分发挥财务杠杆作用。

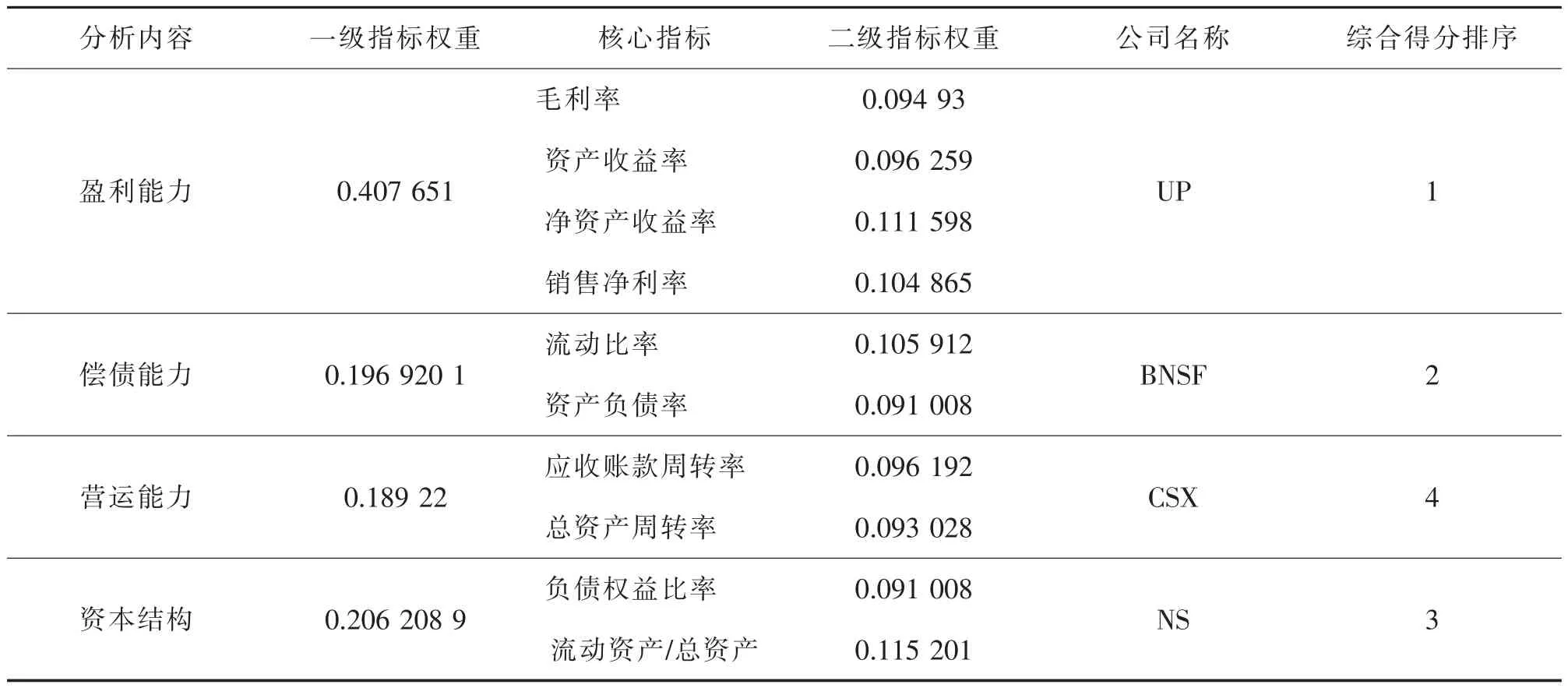

2.6财务综合评价

前文就美国四大铁路公司的个别财务指标做了初步分析和评价,为了能够全面揭示四大公司的财务状况以及经营成果,还需将营运能力、盈利能力、偿债能力和资本结构指标纳入至一个有机整体之中,进而对四大公司的经济效益做出评判。借鉴唐文彬,张卫民的做法,运用熵值法,以2013年的财务数据为分析样本,赋予各财务指标恰当的权重,从而进行财务综合评价[6-7]。表6给出了各财务指标的权重以及四大公司财务综合评价排序。

表6 财务指标权重及四大公司财务综合评价排序Tab.6 The financial target weights and general sequencing for the big-four American railway companies

在美国四大铁路公司的财务综合评价中,盈利能力指标权重最大,其次为资本结构、偿债能力、营运能力。根据各评价对象的综合得分,对四大公司的总体财务状况排序。其中,UP总体位居美国铁路行业的首位,奠定了未来持续发展的基础。作为美国第二大铁路运营商的BNSF无论是毛利率还是销售净利率均不逊色于UP,凭借其盈利优势,排名仅次于UP。NS虽然规模最小,但得益于其偿债能力以及财务杠杆作用的充分发挥,综合指标高于主要竞争对手CSX。CSX综合排名最差,这与上文提到的CSX应收账款周转能力较差以及资本结构风险最大相符。

3 中美铁路公司财务对比分析

出于可比性考虑,选择以货运为主的大秦铁路与美国四大铁路公司就主要财务指标进行对比分析,以期得出对中国铁路公司发展具有借鉴意义的结论,对比的原则是将美国四大铁路公司的指标加权计算,以此平均指标与大秦铁路进行对比。

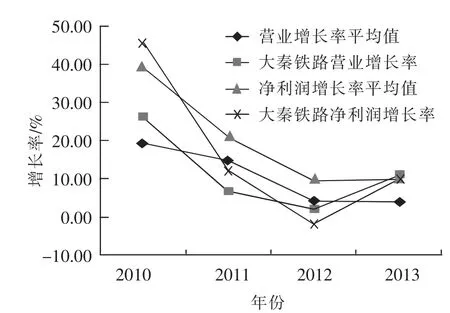

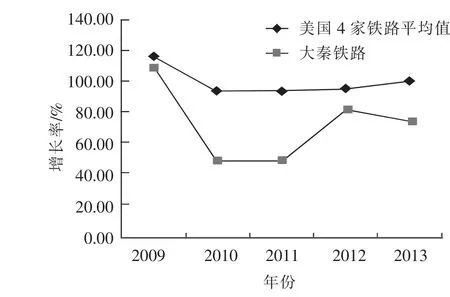

首先,将大秦铁路2010—2013年营业增长率、净利润增长率与美国四大铁路公司对应指标的均值进行比较。由图1可以看出近4年中美铁路公司营业增长率与净利润增长率均不断递减。很明显,大秦铁路在2013年出现新的转机,这主要可以归结为2个原因:一是自2013年2月20日起,每吨公里货物运价上调1.5分;二是公司货物运量的提高。但是,透过这2个反映成长性的指标且以2013年数据为例,大秦铁路营业增长率为美国四大公司均值的2.75倍,而美国四大公司净利润增长率却只比大秦铁路低0.25个百分点,这说明,大秦铁路在公司管理水平以及营业成本控制方面有待于提高。

其次,比较大秦铁路与美国四大公司的负债情况以及偿债能力。近5年,大秦铁路资产负债率在25%~37%之间,而美国四大公司资产负债率介于52%~58%,这说明大秦铁路对债权人的利益保证程度优于美国铁路公司,具有较好的财务结构,盈利能力较强。但是,美国四大铁路公司负债权益比5年均值达到大秦铁路的2.7倍,而2013年大秦铁路毛利率比美国四大公司高了不到6个百分点,这说明,大秦铁路可以考虑加大举债经营,充分利用财务杠杆。营运能力方面,无论是应收账款周转率还是总资产周转率,大秦铁路都优于美国铁路公司,较强的营运能力造就了大秦铁路高盈利能力以及高股利支付率。2013年,大秦铁路股利支付率高于UP、CSX、NS将近20个百分点。

近5年的流动比率如图2所示,由图2可以看出,大秦铁路流动比率在2010年发生重大变化,其主要原因是大秦铁路2010年收购太原铁路局相关业务,致使流动负债大幅度提高[8]。大秦铁路流动比率与美国四大公司相比仍存在较大差距,也即大秦铁路短期偿债能力有待于提高。进一步通过与美国第一大铁路运营商UP进行对比可以发现,大秦铁路较低的流动比率与其资产结构、资本结构有关。以2013年数据为例,大秦铁路流动负债达到负债总额的73.63%,流动资产占资产总额比例仅14.04%,而UP的两项指标值分别为13.30%,8.02%;因此,大秦铁路可以通过改变资产与资本结构不匹配的现象来提高自身偿债能力。

图1 大秦铁路与美国四大公司指标均值的对比Fig.1 The contrast of mean value between the Daqin Railway and the big-four American railway companies

图2 大秦铁路与美国四大公司流动比率均值的对比Fig.2 The contrast of current ratio between Daqin Railway and the big-four American railway companies

4 结论与启示

4.1美国四大铁路财务对比结论

基于美国四大铁路公司2009—2013年财务报表数据,运用多种财务分析指标,剖析四大公司经营状况,并给出一些改进建议,得出如下结论:

1)行业总体情况。一是,金融危机后美国铁路行业受到了一定的影响,营业增长率、净利润增长率、流运比率等都经历了快速下降及缓慢回升;二是,人工成本与燃料成本是行业主要成本,而燃料成本是成本控制的关键因素。三是,四大铁路公司债权人权益保障程度不断提高。事实表明对于技术、资金密集型的美国铁路公司而言,高负债的资本结构往往可以满足自身发展需要,发挥财务杠杆作用,带来可观利润。当然,在公司举债经营的同时,不能忽视自身的偿债能力,将财务杠杆消极作用降到最低。

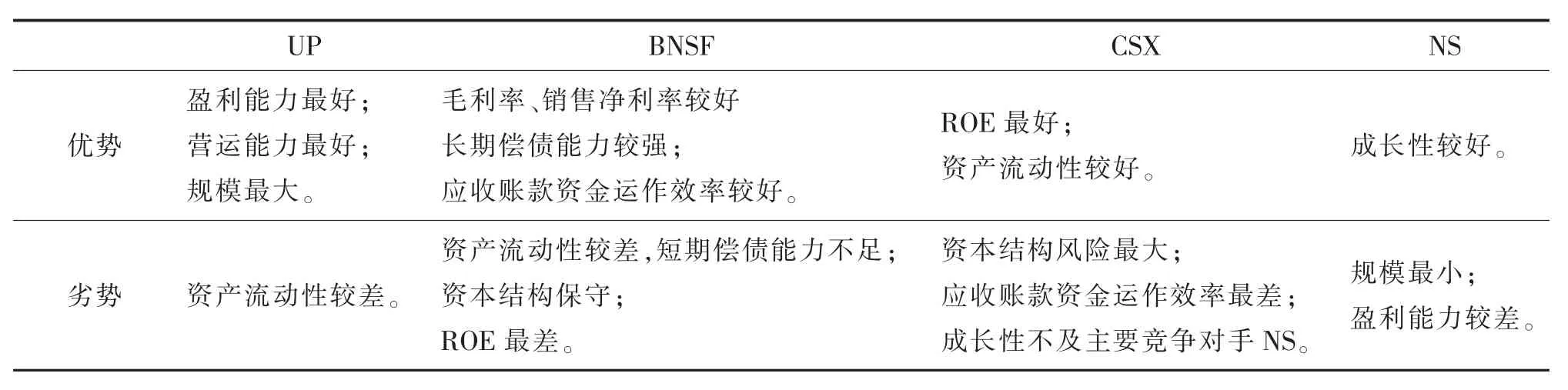

2)四大公司各有优劣势情况。对比四大铁路公司,可以发现各自优势以及不足之处,总结如表7所示。

表7 美国四大铁路公司的优势和劣势Tab.7 Strengths and weaknesses for the big-four American railway companies

4.2中美铁路公司对比结论与启示

1)财务方面。通过对比大秦铁路与美国四大铁路公司平均状况,可以发现大秦铁路的优势以及劣势,并提出改进建议,如表8所示。

表8 大秦铁路的优势、劣势及改进建议Tab.8 Strengths, weaknesses and relevant suggestions for the Daqin Railway

2)定价政策方面。美国四大铁路公司定价市场化程度较高,而大秦铁路货运价格执行以下特殊定价政策:在国家规定运价的基础上上下浮动50%,即定价主导权仍掌握在政府手中。在大秦铁路2013年财务报告中有如下披露:根据国家主管部门通知,对全路实行统一运价的营业线货物平均运价水平每吨公里提高1.5分。根据上述货物运价调整政策,按照2013年公司业务量及核算口径初步测算,营业收入预计增加43亿元。然后,控制其他影响利润的因素,粗略估算大秦铁路成本中占比最大的人员费用因素对利润的影响程度。美国Ⅰ级铁路公司每营业公里的雇员人数在0.96~1.10人之间,我国铁路运输业约为16人·km-1,大秦铁路2013年的人均工资约为79 713.79元/年,营业里程为2 725 km;因此,若大秦铁路的劳动效率达到Ⅰ级铁路公司水平,可降低营业成本约32亿。不难看出,大秦铁路盈利性水平高于美国4大铁路公司,关键原因是其享有特殊运价政策。不过,对于多数货运公司而言,它们很难享受大秦铁路同等待遇;因此其盈利能力普遍较差。只有逐步放松对铁路行业的管制,增强铁路行业市场化程度以及透明化程度,引入更多竞争机制以增强铁路行业竞争力,才能从根本上确保中国铁路行业的健康持续发展。

3)市场范围方面。大秦铁路主要运输内蒙古地区、山西省的煤炭以及负责两省区内准格尔能源公司、中煤集团等大型煤炭生产企业的煤炭外销业务。其中2013年货运收入占总营业收入的79.89%,而货运产品中煤炭运量达到85.89%,可见其主营业务极度单一。如果大秦铁路主要客户的煤炭产量下降,或者对铁路煤炭运输的需求下降,则会对其自身业务带来极大冲击。而且,大秦铁路属于区域性运输公司,铁路横跨晋冀京津,线路营运里程为2 725 km。相反,美国这四大铁路公司运输产品种类较多,不存在对某一产品极度依赖的情况,且多数铁路网络辐射到了周边国家,运输区域广泛。另外,美国四大铁路公司的发展还得益于其多式联运业务,以UP为例,2013年多式联运收入占比达到19.48%,位居各收入来源的首位;因此,大秦铁路应该逐步增加货运产品种类,扩大业务范围,降低由于运输产品单一带来的风险,还应在提高集装箱运输量的基础上大力发展多式联运。

4)技术方面。大秦铁路虽然拥有世界先进水平、年运量最大的现代化专业煤炭运输线路,采用Locotrol、双线电气化、GSM-R等重载技术,不断提高运输效率,但是与美国四大铁路相比仍具有技术上的不足。例如,大秦铁路只是在2014年投入首列27 t轴重的货运列车,其余列车多数是25 t轴重,而美国大部分铁路列车轴重均在30 t以上,另外,大秦铁路ECP电控制动技术远远不及美国铁路公司的技术成熟度高;因此,大秦铁路在未来发展中应加大研发投入,引进高素质人才,找出薄弱环节,建立雄厚的技术支撑,逐步缩小与美国铁路公司技术上的差距。

参考文献:

[1] AAR. Class I railroad statistics[EB/OL].(2013-01-10)[2014-11-20]. https://www.aar.org/StatisticsAndPublications/Documents/ AAR-Stats-2013-01-10.pdf.

[2] AAR. Class I railroad statistics[EB/OL].(2014-07-15)[2014-11-20]. https://www.aar.org/BackgroundPapers/Class I Railroad Statistics.pdf.

[3]马超,郭军利,张晓东,等.美国铁路发展历史及现状[J].铁道运输与经济,2011,33(9):58-61.

[4]中国出口信用保险公司.美国物流发展的现状和趋势[EB/OL].(2012-06-21)[2014-11-20]. http://www.sinosure.com.cn/sinosure/ xwzx/rdzt/ckyj/hqcy/150303.html.

[5]王怀相,吴云云,周茵,等.美国Ⅰ级铁路运营效益分析与启示[J].铁道运输与经济,2014,36(1):82-87.

[6]唐文彬,韩之俊.基于熵值法的财务综合评价方法[J].南京理工大学学报,2001,25(6):650-653.

[7]张卫民.基于熵值法的城市可持续发展评价模型[J].厦门大学学报:哲学社会科学版,2004(2):109-115.

[8]张佳,蔡晓旭.基于因子分析法的铁路运输上市公司绩效评价——以大秦铁路为例[J].会计之友,2012(7):51-54.

(责任编辑刘棉玲)

Analysis on Financial Situation of the Big-four American Railway Companies

Du Lihui,Han Shizhuan

(School of Economics and Management, East China Jiaotong University, Nanchang 330013, China)

Abstract:Based on the big-four American railway companies’financial data from 2009 to 2013, this paper conducts horizontal and vertical analyses of the big-four American railway companies’financial situation through financial analysis method. According to analysis results, this paper reveals advantages and disadvantages of their operation and management and calculates the mean of leading indicators for the big-four American railway companies. By taking Daqin Railway Co., Ltd. as the representative of Chinese railway freight companies, it compares the financial position, pricing policy, market scope, and technology with the big-four American railway companies. Finally, it presents suggestions for improving the Daqin Railway and experiences for Chinese railway industry to learn from foreign railway industries.

Key words:the big-four American railway companies; operating capacity; financial analysis; the Daqin Railway; revelation

通讯作者:韩士专(1963—),男,教授,博士,主要研究方向为投资与公司理财。

作者简介:杜丽慧(1989—),女,硕士研究生,主要研究方向为公司理财。

基金项目:国家自然科学基金项目(71161010);江西省“十二五”社科基金项目(13YJ22)

收稿日期:2014-11-20

文章编号:1005-0523(2016)01-0069-09

中图分类号:F530.68

文献标志码:A