风险投资影响公司IPO前盈余管理行为的实证研究

——基于创业板上市公司数据

2016-03-20陆园汪洋

陆园,汪洋

(安徽师范大学公司治理与企业投融资研究中心,安徽芜湖241003)

一、引 言

众所周知,IPO是风险投资最理想的退出方式,因此风险投资在投资中不仅带来企业急需的运营资金,同时也会提供相应的增值服务。但是风险投资重要投资于初创时期和中小型高新技术企业,由于其自身条件的限制致使其无法在主板上市,而中小板较创业板的禁售期更长使得更多的中小企业倾向于在创业板上市。创业板市场的兴起和发展既为中小型企业的进一步发展提供巨大的融资平台,也间接促进了我国风险投资行业的成长。

由于我国创业板市场发展较晚,各种机制尚未成熟,因此给拟在创业板上市的公司很大进行盈余管理的空间。盈余管理是企业管理者在不违背会计准则的基础上,以自身利益最大化的目的对企业财务信息进行调整。作为第三方的风险投资机构,在中小企业上市过程中扮演着何种角色?风险投资的参与能否对公司盈余管理行为起到抑制作用?发现其中的内在关系,对于规范我国创业板上市公司的经营管理行为有着重要作用。

二、文献综述

(一)“监督—认证”假说

Barry(1990)首先提出了监督假说,他认为VC进入企业后,对企业经营管理有着监督作用,使被投资企业发展更好[1]。VC参与的认证假说是由Megginson和Weiss(1991)最先提出,他们认为风投机构为了建立自身良好的声誉,会使上市公司的发行价格更接近于内在价值,降低IPO的抑价度[2]。S.ZanneG(2006)则发现相比没有VC参与的公司,有VC参与的公司,其IPO当年的盈余管理程度明显较小[3]。陈祥有(2010)以2004-2007年中小板上市公司为样本研究发现,VC的参与对公司盈余管理行为有一定的抑制作用,但结果并不显著[4]。Wong(2013)研究发现只有高质量的VC机构才会对上市公司IPO前的盈余管理行为起到监督抑制作用[5]。施佳丽和蒋琰(2014)利用2010年中国创业板上市的89家公司作为样本进行研究,则发现VC背景对创业板上市公司IPO时盈余管理行为没有显著影响,但VC和行业的交互项对IPO时的盈余管理行为有显著的影响[6]。陆宇建和马琳(2014)认为在我国,创业板上市公司中VC参与对公司IPO前的盈余管理更多地是到了积极地认证和监督作用[7]。

(二)“声誉—逐名”假说

Gompers(1996)提出“声誉—逐名”假说,他认为一些新兴的VC机构为了提高在行业内的声誉以获得更多投资机会,很有可能将发展尚不成熟的企业推向市场,而这些公司往往经营状况并不理想[8]。Mills(2001)认为VC机构能够通过向被投资公司施加的影响力来提高股价[9]。Darrough和Rangan(2005)认为有VC参与的公司,在上市前会通过降低研发支出来提高盈余从而提高股价[10]。路吊霞等(2013)的实证研究发现,VC参与同创业板上市公司IPO前一年的盈余管理程度呈正相关关系[11],而刘景章和项江红(2012)的研究结果显示VC的参与并没有起到认证监督作用[12]。

通过以上回顾,我们不难发现关于VC参与对公司盈余管理行为的影响有着截然不同的观点,并且都有相应的研究得以证实。但国内学者的相关研究大多集中于2009-2012年的样本数据,由于样本量小和市场发展不成熟导致先前学者们的研究可能存在一些误差。经过后期的发展和调整,我国创业板市场变得更加规范,因此,风险投资参与对于创业板上市公司盈余管理行为的影响研究会更加准确。此外,国内大多数学者仅仅证明了在上市前公司存在着盈余管理行为,但未与上市成功后的情况作比较,因此以上市为动机进行盈余操纵的说法并未得到充分证实。

三、研究设计

(一)研究假设

1.创业板上市公司IPO前存在盈余管理行为

我国创业板市场发展较晚,存在着制度建设尚不完善、监督管理体系不健全等缺陷,同时创业板市场的进入门槛相对较低,这就给拟在创业板上市的公司巨大的盈余操纵空间。另一方面,公司为了达到上市的标准,会有意识的粉饰财务报表,据此构成了公司进行盈余操纵的动机。基于以上分析,我们提出假设一。

假设一:创业板上市公司IPO前的盈余管理程度明显高于IPO后的盈余管理程度。

2.VC参与对公司IPO前盈余管理程度的影响

风险投资对于投资对象的选择相对严格,风险投资家作为“侦察兵”,他们能够发现市场中有较高成长性的企业,而作为“教练员”,随着风险资本和增值服务的注入,风险投资能够帮助中小企业取得更好地经营业绩,因此,中小企业没有必要对财务信息进行粉饰。同时,风险投资作为外在投资方,对公司的管理者也有一定的监督作用,因此企业高层管理者也失去了进行盈余管理的空间。基于此,我们提出假设二。

假设二:与无VC参与的公司相比,有VC参与的公司在IPO前的盈余管理程度越低。

(二)变量设计和模型设定

对于公司盈余管理程度的衡量,借鉴已有研究,我们把公司的总应计利润(TA)分割为可操纵性应计利润(DA)和非可操纵性应计利润(NDA)两部分,对公司盈余管理程度的衡量我们用DA代替,TA的值可利用净利润(NI)与经营现金流量净额(CFO)的差得到,具体模型估计如下:

为了检验假设一,我们将对创业板上市公司在IPO前一年的DA和上市成功后当年的DA′做配对样本T检验,以IPO前后的盈余管理程度的对比结果检验假设一;为了检验假设二,我们将构建如下模型,并用样本数据进行检验。

在以上构建的模型中,各变量设计如下:

因变量:可操纵性应计利润,用以衡量创业板上市公司IPO前一年盈余管理程度的指标。

自变量:风险投资参与,为了检验风险投资参与同创业板上市公司IPO前一年盈余管理程度的关系。

控制变量:(1)企业成长性。证监会会对公司在创业板上市有企业成长性方面的要求,并且企业为了获得更高的发行价格,有很强的操纵动机;(2)公司规模。公司规模较大的企业,其承受经营风险的能力也越强。因此其进行盈余管理的动机也就越弱;(3)经营活动产生的净现金流量,企业的经营活动产生的净现金流量越高,其承受风险能力也越强,进行盈余管理的动机同样减弱;(4)资产负债率。对于资产负债率对盈余管理程度的影响效果各有不同,一部分学者认为高资产负债率企业会受到公司的外部监督,其管理层进行盈余管理的机会大大降低。另有一部分学者认为高资产负债率公司有着高的财务风险,使得高管有动机进行盈余管理;(5)此外,控制变量还包括审计机构和保荐机构的声誉、行业以及上市时间。如表1所示:

表1 多元回归变量定义表

(三)样本选择和数据来源

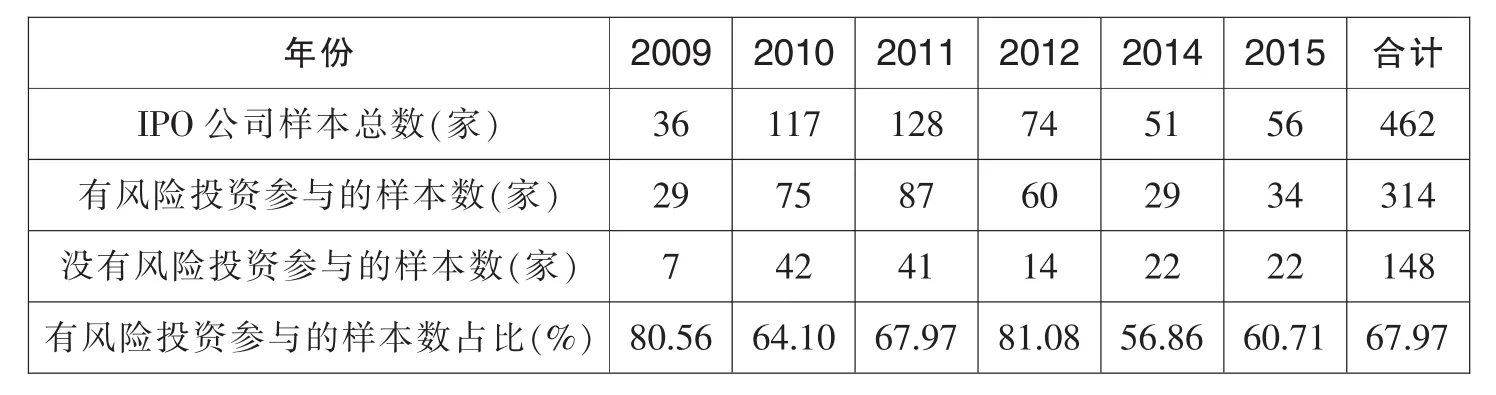

截止2015年5月27日,共有462家公司在创业板上市。我们以此作为样本进行检验,样本选取情况如表2所示。实证分析中的各财务数据均从该公司的招股说明书中获取,招股说明书从深交所网站中下载。审计机构和保荐机构排名则从互联网中获取。本次实证检验将使用stata12.1进行处理。

表2 样本公司选取及风险投资参与情况统计表

四、实证分析

(一)配对样本T检验

因为部分上市公司2015年的年报尚未公布,此外除去一些信息不全的公司,最终我们整理了418家公司IPO后的财务数据,并计算得到DA′,匹配相应公司IPO前一年的可操纵性应计利润并进行T检验,检验结果如表3所示:共有418个样本参与了假设检验,自由度为417,DA的均值为3.075,标准差为 6.587;DA′的均值为 0.188,标准差为 0.161。 Pr(|T|>|t|)=0.0000,远远小于0.05,说明样本数据中,IPO前一年的盈余管理程度与IPO成功后当年的盈余管理程度有着显著的不同,并且通过均值、标准差等的比较我们可以发现IPO成功后当年的盈余管理程度明显小于IPO前一年的盈余管理程度,因此假设一通过检验。

表3 可操纵性应计利润匹配样本T检验

(二)模型OLS回归检验

1.描述性统计

表4是对各变量的描述性统计,我们可以得到以下信息:

(1)因变量DA样本数据的均值是3.024,且最大值达到119.422,此时我们进一步佐证了假设一,并且发现部分公司的盈余管理程度很高。

(2)自变量中VC的均值为0.678,表明在样本公司中有约为67.8%的公司有VC参与。

(3)控制变量方面,企业的成长性指标均值在0.346,说明我国创业板上市公司具有一定的成长性,但并不是很高,甚至有负增长的现象;资产负债率指标,样本数据的均值约为38%,是较为合理的资产负债结构;审计机构声誉排名,样本公司中在前十的仅占34.2%,说明大部分公司并不是由声誉较好的事务所进行审计的;保荐机构声誉排名,样本公司在前十的占42.9%,其比重也不高。

表4 变量的描述性统计表

2.相关性检验

表5反映的是样本数据中各自变量之间的Pearson相关性分析。结果显示:样本数据中,各自变量的相关系数最高的为-0.289,说明各变量之间不存在高度相关性。

表5 样本变量相关系数表

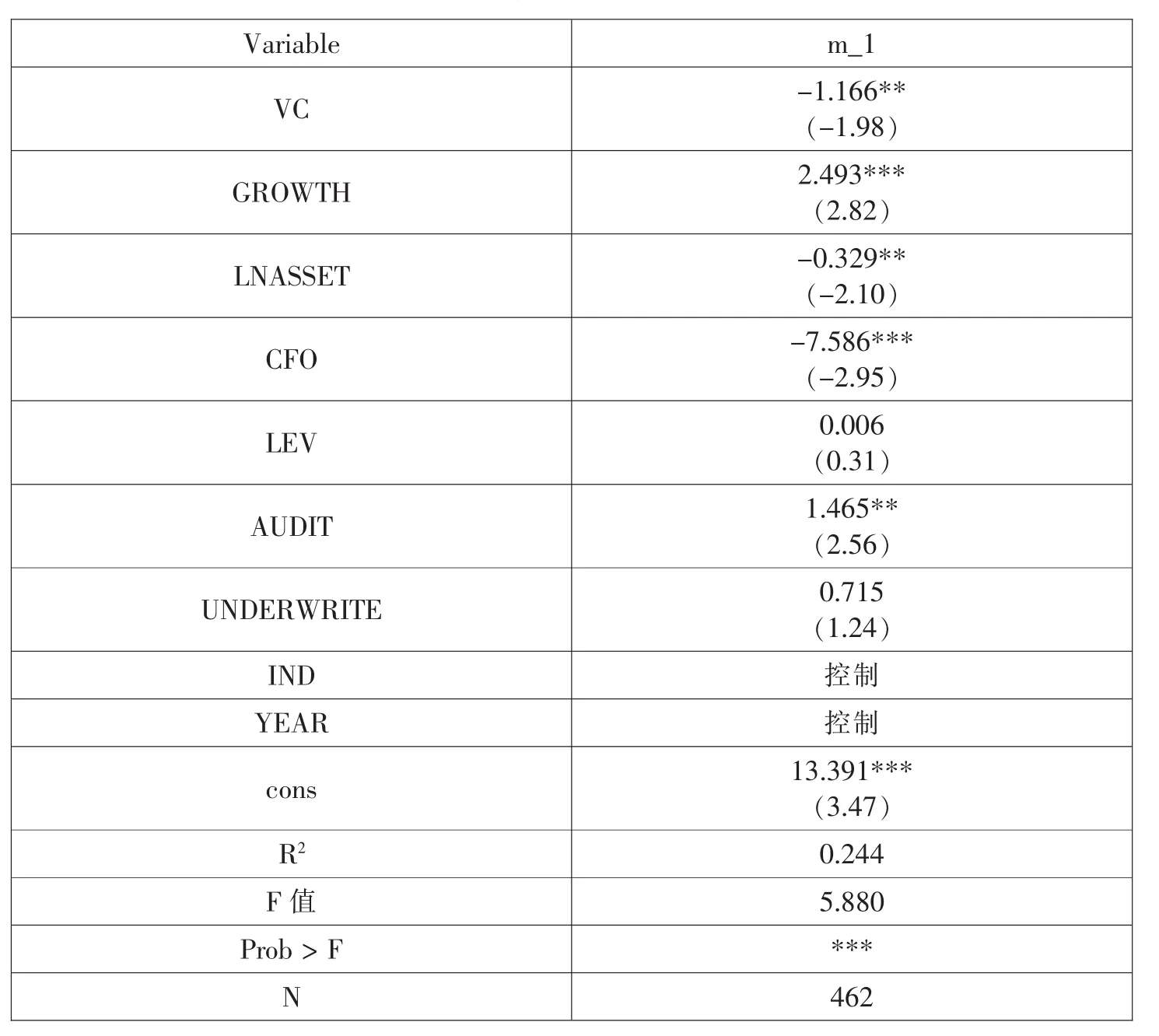

3.回归结果分析

在回归分析前,首先通过对方差膨胀因子的计算来检验变量之间是否存在多重共线性,结果显示所有变量的VIF均在1和3之间,满足条件0<VIF<10,变量间不存在多重共线性。表5反映的是前文所构建的OLS模型的回归结果。模型的R2均大于24.4%,且F值的显著性在1%,说明模型的整体拟合效果较好。

从回归结果来看,变量VC在5%显著性水平下通过检验,并且系数为负,说明风险投资参与对创业板上市公司IPO前一年盈余管理程度有显著的负影响,假设二得到检验。同时,我们也可以看到企业成长性指标在1%显著性水平下与盈余管理程度呈正相关,这说明成长性越高的企业,其进行盈余管理行为的可能性也越大,其中的原因值得进一步研究。另外资产规模和经过活动产生的净现金流量均与盈余管理程度呈显著负相关。审计机构声誉在5%显著性水平下显著正相关,可能是由于审计机构为了提高自身声誉和业务范围而造成的,保荐机构声誉的显著性不高。

表6 样本回归结果分析表

4.稳健性检验

因为我国创业板开市于2009年10月,在前期可能存在各种监管机制不健全的情况,故剔除开市前两年的样本数据,选择2011-2015年的数据进行检验。检验结果显示假设一和假设二依然通过检验,稳健性检验的结果支持本文的研究结果,稳健性检验通过。

五、结论与建议

(一)结论

我国公司在创业板上市前一年有着明显的盈余管理行为,并且风险投资机构的参与会降低这种盈余操纵行为。这说明在我国,公司在创业板上市过程中,风投机构发挥着监督作用。但是这种监督作用是如何发挥的?是通过采用联合投资策略还是通过风险投资家进入公司董事会等措施?这些问题值得进一步研究。另外,研究结果也显示审计机构和保荐机构的声誉对于抑制公司进行盈余管理的作用并没有发挥出来。

(二)建议

根据本文的研究结论,我们提出如下政策建议,以促进我国创业板市场的更好发展:(1)风险投资机构在投资项目筛选时应制定并执行严格的筛选机制,选择真正有发展潜力的企业进行投资,并在投资后提供更好的增值服务,帮助企业取得良好的经营业绩,避免企业为到达上市标准而粉饰财务信息;(2)政府应该出台并采用更多的税收优惠政策、风险补偿措施以及落户奖励等办法,鼓励、支持和引导风险投资机构投资于具有高风险、高成长性的企业;(3)明确审计机构、保荐机构以及证监会的各项职责,切实发挥其监督管理职能。

[1]Barry, C.B., Muscarella, C.J., John, W.P.and Vetsuypens, M.R., The Role of Venture Cap-ital in Creation of Public Companies: Evidence from the Going-Public Process[J].Journal of Financial Economics, 1990, (10): 447-471.

[2]Megginson, W.L., Weiss, K.A., Venture Capitalist Certification in Initial Public Offerings[J].The Journal of Finance, 1991, (7): 46-879.

[3]Suzanne G.Morsfield and Christine E.Tan.Do Venture Capitalists Influence the Decision to Manage Earnings in Initial Public Offerings[J].Accounting Review,2006, 81( 5) : 1119-1150.

[4]陈友祥.风险投资与 IPO 公司盈余管理行为的实证研究[J].财经问题研究,2010,(1):64-69.

[5]Wong S W.The Effect of external monitoring on accrual-based and real earnings management: evidence from venturebacked initial public offerings[J].Contemporary Accounting Research,2013(1): 296-324.

[6]施佳丽,蒋琰.风险投资对创业板上市公司IPO时的盈余管理的影响[J].南京财经大学学报,2014,(2):64-69.

[7][11]陆宇建,马琳.风险投资机构参与对公司IPO前盈余管理的影响——基于创业板上市公司的数据[J].南京审计学院学报,2014,(5):86-93.

[8]Gompers P.Grandstanding in the venture capital industry[J].Journal of Financial Econ-omics,1996,(42): 133-156.

[9]Mills, D.Q., Who’s to Blame for Bubble[J].Harvard Business Review, 2001,(7):65-69.

[10]Darrough M, Rangan S P.Do insiders manipulate earnings when they sell their shares in an initial public offering?[J].Journal of Accounting Research,2005,(43):1-33.

[12]刘景章,项江红.风险投资与中国IPO公司盈余管理行为的实证研究——基于深圳和香港创业板的数据[J].产经评论,2012,04:151-160.