员工学历、岗位结构及薪酬水平对企业盈利的影响

——以新闻出版上市公司为例

2016-03-20张卓雅

张卓雅

(山东大学管理学院,山东济南250100)

随着中国社会转型以及改革开放的不断深化,以上市融资为标志,新闻出版公司作为传统传媒企业试水资本市场,与新传媒企业一道,迎来了新的发展机遇,企业在市场化道路上不断发展壮大。然而任何一种产业形态,在社会和自身转型中,都不可避免地带着旧有的痕迹,新闻出版企业真正实现转型可能是一个相对较长的过程,并非上市即可一蹴而就,一些问题在其市场表现中可以陆续表现出来。

一、文献综述

盈利能力作为公司经营绩效的重要指标,一直受到上市公司以及学界的关注。西方学者关于公司绩效、管理行为和公司治理结构与机制的研究由来已久,看法也各不相同。但有一点认识是相同的,即研究公司经营绩效问题,就必须认识到公司运营所处的特定的环境。[1]研究表明,当新闻出版公司上市以后,其追求的管理目标会发生相应变化,公众拥有和外部控制使其比未上市者更注重盈利以及承担更多的社会责任。在网联网和新媒体的冲击下,作为传统媒体的新闻出版上市公司受到前所未有的盈利压力。[2]从如何提高资产收益率以增强传统的新闻出版上市公司盈利能力出发,代理理论和财务控制理论成为重要的分析工具。[3]

国内学者一般从财务指标入手对传媒上市企业的盈利能力进行分析,认为建立有效的经营者激励约束机制,是改善传媒上市公司治理结构的重要途径。[4]在社会转型时期,有效激发传媒人的潜能,可以挖掘传媒企业内部的潜力,提高上市传媒公司经营绩效,以更好的业绩回报社会。[5]建立适切的激励机制,发挥传媒人才的创造性,这是衡量传媒企业管理水平的重要标志,应最大限度地调动员工的积极性,创造出最大的价值。[6]由于现代传媒越来越趋向于智力密集型行业,这种变化顺应了时代对传统传媒企业的要求,需要不断改进和完善薪资报酬体系。[7]员工学历、工龄、能力与岗位等是影响企业薪酬管理的重要因素,传媒企业在制定本单位薪酬制度时应以员工学历、能力、责任等因素为考量。[8]研究表明,我国上市公司高管激励机制仍不理想,经理薪酬和公司盈利之间并无显著的正相关关系。[9]也有研究发现不同行业对于高管薪酬的影响存在差异,目前我国的薪酬激励现状无法使得高管和股东的利益尽量趋于一致,从而无法控制高管以损害股东的利益为代价来追求个人私利的行为及其产生的代理问题。[10]另一方面,对普通员工薪酬的研究相对较少。值得注意的是,在薪酬背后,一些传媒企业存在重采编轻经营管理、重短期激励轻长期忠诚、重精英忽略一般员工等问题,很难创建起和谐的团队精神。[11]而目前传媒企业转型时期普遍存在的在编与非在编并存现象,使许多青年大学毕业生不得不接受媒体单位苛刻的就业条件:无编制、无住处、无保险等变相非法用工待遇,难以产生对企业的归属感。[12]而普通员工是传媒企业人力资源的基础,其素质和能力及发挥决定着传媒的市场表现和可预期的未来。

新闻出版企业作为一种传统的传媒企业,带有一定的产业特殊性,相关产业政策对其规模发展有明显影响。总体上,该类公司的营业规模相对较小,利润率较低,成长性较差。长期以来采取的 “事业单位企业化运作”的管理方式,与采编工作相比经营管理是弱项,相关人才的缺乏也是顺理成章的。[13]与广播电视、网络媒体以及广告等相比,平面媒体(出版)的每股收益是最低的,意味着市场表现偏弱。[14]这也导致了该类企业员工对公司薪酬福利、企业发展和管理制度等方面的满意度较低。[15]由于其上市时间普遍较短、数量较少等,专门对其研究相对较少。随着新媒体的兴起,也分散了对传统传媒企业的关注。

尽管如此,仍有学者专门针对出版上市公司盈利能力进行了分析探讨。如有学者选取净资产收益率和销售净利率这两大经典指标来衡量上市公司的盈利能力。[16]研究表明,新闻出版行业的整体投资收益率低于大盘指数收益,但这种差异随着时间在不断缩小。[17]新闻出版上市公司虽然稳定增长,但整体效率下降,需要重点关注规模效率提升的问题。[18]还有研究发现出版传媒上市公司负债经营所带来的财务杠杆效应不显著,且呈负相关,保持合适的资本结构、优化产业结构是今后新闻出版上市公司需要重点解决的问题。[19]从盈利的角度来看,传统出版业上市公司的主营业务产品仍然依赖于教辅教材和青少年图书,其运营水平直接决定了公司的经营绩效。企业盈利与各企业的规模与盈利模式有关,优化成本、科学管理、高效营运将是未来新闻出版上市企业乃至新闻出版产业需解决的首要问题。[20]

这些研究多用财务绩效作为解释变量,由于对其他维度的关注不足,极少从新闻出版企业人力资本以及普通员工的视角对影响企业盈利能力的因素进行实证分析,从而影响对上市公司经营绩效的全方位解释,这也是本研究试图解决的一个重要问题。

二、研究假设与计量方法

上市公司的经营绩效,涉及到对公司过去和现在相关的盈利能力评价,盈利能力成为研究传媒上市公司经营绩效的重要指标。[21]本文拟以盈利能力为指标对新闻出版公司经营绩效开展探索,通过对传媒类上市公司盈利能力的影响因素分析,试图为企业投资者和经营者做出正确决策提供有效的信息。

(一)假设

1.新闻出版企业的特殊性,决定了多元化员工对企业盈利的影响存在差异:低学历者往往从事生产、销售第一线工作,高学历则从事研发、编辑以及管理等,由于学历代表了员工的教育程度,高学历意味着更强的学习能力和创造力,新闻出版上市公司员工学历水平越高,公司盈利状况可能越好,反之,低学历占比越大,可能影响公司盈利状况;

2.新闻出版上市公司作为同类企业中市场化程度相对较高者,有更强的逐利动机,因此注重管理、销售和技术的企业,其盈利越好;

3.上市公司员工平均薪酬越高,则意味着盈利状况越好;但企业薪酬结构不合理,差距过大或过小,与企业员工结构、岗位结构等脱节,则可能影响企业盈利能力的正常发展;

4.由于企业一般具有规模效应,如果人员素质与管理匹配,新闻出版上市公司规模越大,则盈利状况越好,反之如果人员素质、管理与之不匹配,则规模可能成为企业盈利的拖累;

5.在市场背景下,盈利状况更多取决于企业个体,不同新闻出版上市公司企业盈利可能存在差异,随着时间推移以及企业自身改进,新闻出版上市企业盈利也应该总体向好。

(二)计量方法

由于净资产收益率指标可以真实反映公司的盈利能力,是评价企业盈利能力、预测企业成长潜力、进而做出相关经济决策的重要财务指标之一。本研究以净资产收益率(摊薄、加权扣除)为被解释变量,以员工学历(不同学历层次占比)、岗位(不同岗位占比)、员工平均薪酬(取对数)、管理层平均薪酬(取对数)、高管薪酬(取对数)、全体员工与管理层平均薪酬比、管理层与高管薪酬比、员工与高管薪酬比为解释变量,构建多元回归方程,具体变量符号及含义见表1。

表1 变量符号及含义

基本模型见式(1):

其中,α为常数项,β为变量系数,u为残差项,下同。

若考虑到不同公司人员规模对企业盈利带来的影响,则在(1)基础上加入人员规模的对数为控制变量,以分析人员规模对盈利的影响,见式(2):

若考虑随着时间变化,员工不同学历变化对企业盈利能力的影响,则在(2)基础上加入时间与学历变量的交互项为控制变量,以分析不同时间学历变化对盈利的影响,见式(3):

若考虑随着时间变化,公司人员岗位结构变化对企业盈利能力的影响,则在(2)基础上加入时间与岗位变量的交互项,以分析不同时间岗位变化对盈利的影响,见式(4):

若考虑到不同公司管理运营对企业盈利带来的影响,则在(2)基础上加入公司的虚拟变量为控制变量,以分析不同公司管理对盈利的影响,见式(5):

三、数据及分析

以2006-2014年新闻出版上市公司为研究对象,以锐思金融研究数据库(RESSET/DB)①数据为基础,剔除上市时间较短、信息不全者,共选取13家沪、深主板上市公司为样本②,混合采用了截面数据和时间序列数据,并进行了重新编码。

(一)基本情况

数据显示,2006-2014年间,新闻出版上市公司不断发展壮大,尽管不同公司规模相差较大,平均规模从不足2500人,经过2009年以来大量接受过高等教育的员工进入本行业后,从业人数不断攀升,并迅速发展到6500人左右,翻了一番多。员工中拥有大学专科及以上学历者与没有接受高等教育者比例在2010年实现反转,见图1。值得注意的是,在接受高等教育者中,拥有硕士以上学位者不足5%,这体现了该行业虽然作为“知识密集”企业,随着企业上市并拓展业务的需要而减少了传统出版企业的生产人员比例,增加了包括管理、财务和编辑等多种岗位,但总体上由于缺乏高端人才,仍然带有劳动密集型企业的用工特点。从岗位划分看,生产销售仍占较大比例,编辑与管理等大致相当,体现了新闻出版公司的基本特征。

图1 新闻出版上市公司员工学历结构与岗位结构情况(2006-2014)

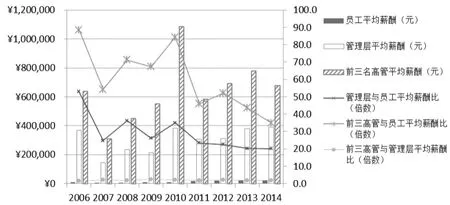

从新闻出版上市公司员工的薪酬情况看,该行业普通员工的平均薪酬总体水平相对较低,无论从绝对数额还是相差倍数上,与管理层、尤其高管的差距较大,尽管近年来这种差距有所缩小,但仍值得关注,见图2。

图2 新闻出版上市公司员工、管理层及高管薪酬情况(2006-2014)

从新闻出版上市公司的运营情况看,近年来的企业表现相对稳定,盈利能力尚可,但在新的形势下如何突破发展瓶颈,似乎还应通过深化改革,寻求新的路径,见图3。

图3 新闻出版上市公司盈利状况(2006-2014)

(二)回归分析

以上述模型为基础,对相关数据进行回归分析,结果见表2,其中式(3)(4)、(5)中,时间变量、公司变量分别以2006年、皖新传媒为基准。

1.学历结构的影响。数据显示,在不考虑上市公司人员规模差异情况下,高中及以下学历占比越大,则净资产收益率(加权、扣除)越高。在考虑上市公司人员规模差异、不同时间员工学历变化、不同时间岗位变化以及不同公司情况下,高中以下占比对净资产收益率(摊薄/加权、扣除)起正向作用,也意味着大专以上占比对净资产收益率增长有负向作用。随着时间推移,在相同高中以下占比的情况下,净资产收益率(摊薄/加权、扣除)越低,且系数有增大趋势,意味着高中以下学历对净资产收益率的影响逐步减弱。

在无论是否考虑上市公司人员规模差异情况下,硕士及以上高学历员工占比越大,净资产收益率(摊薄/加权、扣除)变化不显著。但考虑不同时间员工学历变化、不同时间岗位变化情况下,硕士以上占比对净资产收益率(摊薄/加权、扣除)增长有负向作用,高学历者的增长没有起到应有促进作用。但加入不同公司变量情况下,硕士以上占比系数为正,则对净资产收益率(摊薄)增长有正向作用。尤其随着时间推移,在硕士以上占比相同的情况下,净资产收益率(摊薄/加权、扣除)增长越明显,硕士以上学历对净资产收益率起正向作用,且系数有加大趋势,意味着硕士以上高学历对净资产收益率的影响逐步增强。

2.岗位结构的影响。在公司岗位对净资产收益率的影响方面,无论是否考虑公司人员规模大小以及不同公司情况,生产销售人员占比的变化对净资产收益率影响均不显著。但当加入时间与学历交互项后,生产销售比越高,则净资产收益率(加权、扣除)越低,意味着随着员工学历结构的变化,越来越需要在提高生产销售效率上下功夫。当加入时间与岗位交互项后,相同生产销售比的情况下,2008年比2006年有更高的净资产收益率(摊薄/加权、扣除),但2010年则相反,此后时间系数则多为负,但不存在显著差异,意味着随着时间推移,生产销售对净资产收益率的影响尚处于较不稳定状态。

在不考虑企业人员规模的情况下,管理人员占比越大,则企业净资产收益率(摊薄/加权、扣除)均越高,但在考虑企业规模后,对净资产收益率的影响不再显著。在加入时间与岗位交互项后,在相同管理比的情况下,2010年比2006年有更高的净资产收益率(摊薄)。

数据显示,无论是否考虑上市公司人员规模差异,当财务占比越大,则净资产收益率(摊薄)越低。在考虑不同时间员工学历变化、不同时间岗位变化情况下,这种情况仍然存在。当加入时间与岗位交互项后,不同年份的财务比对净资产收益率的影响存在显著差异。但加入公司因素后,财务比的影响则不存在显著差异。

在回归中,没有发现编辑比对净资产收益率的影响存在显著差异。

3.薪酬的影响。无论是否考虑公司人员规模,员工薪酬水平对企业净资产收益率(摊薄/加权、扣除)均有正向作用,但考虑不同时间学历、不同时间岗位以及不同公司差异后,普通员工薪酬水平对净资产收益率摊薄/加权、扣除)的影响均不显著。与之相反,在考虑不同时间学历差异、不同时间岗位差异后,管理层薪酬水平对净资产收益率(摊薄/加权、扣除)均有正向作用。值得关注的是,在考虑不同时间学历差异、不同时间岗位差异的情况下,管理层与普通员工薪酬差距越大,则净资产收益率(摊薄/加权、扣除)均越低。

无论是否考虑公司人员规模大小、不同时间学历结构、不同时间岗位结构,作为企业最高层的前三名高管薪酬水平与净资产收益率 (摊薄/加权、扣除)均呈负相关。在不考虑公司人员规模的情况下,前三名高管与普通员工的薪酬差距越大,则净资产收益率(摊薄)越高,在考虑企业人员规模后,则差异不再显著。无论是否考虑公司人员规模,高管与其他管理层薪酬差异对与资产收益率的影响不存在显著性差异。在加入不同时间学历结构、不同时间岗位结构变量后,无论与普通员工还是其他管理层的薪酬差异,对净资产收益率(摊薄/加权、扣除)增长均呈正向作用。在加入不同公司的变量后,无论高管还是其他管理层,薪酬差距对净资产收益率的影响摊薄/加权、扣除)均不显著。

表2 新闻出版上市公司盈利(净资产收益率)影响因素回归结果

注:1. ⋆、⋆⋆、⋆⋆⋆ 分别为 0.1、0.05、0.01 显著水平;2. 不存在显著差异的变量及观测值已省略。

四、结论与建议

(一)主要结论

1.尽管低学历员工仍然在新闻出版上市公司中发挥重要作用,但近年来接受高等教育者对企业盈利发展的影响越来越强,如何进一步调动高学历者的积极性,是在企业转型和发展中的重要任务。

2.随着时间推移,员工学历结构、岗位结构的变化,新闻出版业以往的人海战术越来越失灵,无论是生产销售,还是财务,越来越需要在建立合理的人员岗位结构、提高单位人员工作效率上下功夫。

3.作为上市公司,合理的薪酬制度是实现企业社会责任的重要途径。目前的新闻出版上市公司的员工与管理层的薪酬水平、高管与管理层薪酬差距基本适应了企业盈利状况,但在高管薪酬水平、管理层与普通员工薪酬差距上,还存在无法反映企业盈利状况的问题,随着员工学历结构的变化、岗位结构的调整,这些问题有进一步突出的可能,需要及时加以解决。

4.新闻出版上市公司的规模,对其盈利产生影响。随着时间推移,员工学历结构发生变化,当大量补充接受过高等教育的员工后,企业规模越大,则盈利能力有增强的可能。但当员工素质、岗位与管理不够匹配时,这种规模优势仍有待挖掘。

5.不同企业盈利状况存在显著差异,意味着在相同的政策背景下,新闻出版上市公司的盈利状况更多是企业个体行为,改善管理以增强盈利能力应成为该类公司现实的选择。

总之,随着时间推移,政策支持力度加大,以及企业自身改进,新闻出版上市企业盈利总体向好是可期的。

(二)建议

1.完善人事管理制度。目前从事市场、生产的人还是以低端学历者为主,虽然企业重视市场、生产,也意味着目前该行业处于转型期,仍不够成熟,人才结构(学历、岗位)需要提升,尤其在新媒体冲击下,急需探索新的盈利模式。提高新闻出版上市公司的盈利能力,需要进一步优化该类企业运营与员工学历、岗位的匹配度,尽快打破旧体制下不合理的用工制度,以市场机制加大对高端人才吸引力力度,同时不遗余力地发挥好现有资源潜能,调动广大员工尤其青年大学毕业生的积极性和创造潜能。

2.建立合理的薪酬体系。既要根据岗位和能力差别确立不同类型的薪酬,又要注重工作绩效考核,在调动管理层尤其高管积极性的同时,尤其注重保障普通职工的合法权益,发挥普通员工尤其青年大学毕业生在新闻出版企业中的主体作用。

3.建立多元激励机制。结合新闻出版企业的特殊地位和作用,在注重员工物质利益的同时,丰富其精神文化生活,增强员工对企业的认同感,构建和谐的企业文化和核心价值。

4.积极开展职工教育。在知识经济时代,应鼓励支持员工围绕本职工作开展业务学习、开展多种形式的业务竞赛,以互联网+为契机,提高员工个人和企业竞争力,迎接各种新媒体的竞争和社会转型的挑战,不断增强企业盈利能力,更好地履行社会责任、服务社会。

注释:

① 具体参见:锐思金融研究数据库(www.resset.cn)。

② 13家上市公司分别为北方联合出版传媒、长江出版传媒、成都瑞博传媒、华闻传媒投资、江苏凤凰出版传媒、上海新华传媒、时代出版传媒、浙报传媒集团、浙江华媒控股、中南出版传媒、中文天地出版传媒和中原大地传媒。

[1]杭敏,罗伯特·皮卡德.西方传媒公司治理问题初探[J].新闻记者,2013,(5):89-92.

[2]Maguire, Miles.Profit Fever Revisited: An Analysis of the Stockholders of Publicly Owned Papers Shows That Wall Street’s Role in Shaping the News Business Is Considerably More Nuanced Than Is Often Acknowledged[J].American Journalism Review, Vol.24, No.2, March 2002.

[3]Soontae An,Hyun Seung Jin,Todd Simon..Ownership Structure of Publicly Traded Newspaper Companies and Their Financial Performance[J].Journal of Media Economics 19(2):119-136·April 2006.

[4]束义明.我国传媒上市公司经营绩效评价及实证研究[J].出版发行与研究,2011,(1):15-19.

[5]唐烨,时臻善.传媒转型时期激励机制研究[J].社科纵横,2013,(6):33-37.

[6]郭林霞.传媒变革时期战略性人力资源管理的新思路[J].传媒,2004(10):16-17.

[7]孙琳,姚远.论传媒人力资源管理的优化[J].甘肃政法成人教育学院学报,2006(2):143-145.

[8]魏宁,廖宇,张静,余喜梅.我国传媒员工薪酬存在的问题与对策研究[J].南昌师范学院学报(社会科学),2015,(2):18-23.

[9]杨瑞龙,刘江.经理报酬、企业绩效与股权结构的实证研究[J].江苏行政学院学报,2002,(1):46-54.

[10]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1):58-65.

[11]梁栩凌,王长潇.突破传媒人力资源管理的瓶颈[J].传媒观察,2006,(8):24-26.

[12]廖宇,时臻善.传媒单位人事制度存在问题的探索[J].桂林师范高等专科学校学报,2016,(2):35-38.

[13]郭全中.传媒业上市:现状·问题·对策——从上市公司2010年半年报引发的思考[J].前哨观潮,2011,(12):58-61.

[14]谢永珍.传媒上市公司治理绩效——基于比较视角的研究[J].比较管理,2012,(2):21-46.

[15]姜海龙,王庆燕.文化出版企业转制中的员工满意度研究[J].安徽农业科学,2007,(1):298-299,301.

[16]杨千帆,刘海飞.2014年我国新闻出版上市企业盈利及成长能力研究[J].中国出版,2015(16):7-10.

[17]朱华桂,乔联宝.产业政策对企业盈利能力影响分析——以上市新闻出版类企业为分析样本[J].中国出版,2016,(1):25-28.

[18]J Liu,Y Yang.Efficiency Evaluation of Chinese Press and Publication Listed Companies Based on DEA Model[J].Springer Berlin Heidelberg, 2014, 241:307-316.

[19]王红英.出版传媒业上市公司盈利能力影响因素分析[J].中国出版,2013,(6):43-47.

[20]王文杰,谢杨梦薇.出版上市公司经营绩效分析[J].出版发行研究,2013,(1):18-22.

[21]易湘迪,郭原.传媒上市公司经营绩效分析[J].品牌,2015,(12):190-193.