企业上市地选择与证券交易所境外上市资源竞争

2016-03-20崔丰慧陈学胜

崔丰慧,陈学胜

(1.东北财经大学,辽宁大连116025;2.山东大学,山东威海264209)

一、引 言

资本全球化进程的推进拓展了企业融、投资渠道的同时也加剧了各国资本市场的竞争。一方面,欧美等发达国家的资本市场由于本地市场资源的高度开发,需要拓展新的市场资源以保持其竞争力。另一方面,新兴资本市场为阻止市场优质资源外流,防止本地市场被边缘化的风险,正积极改善资本市场环境,加快国际化进程,为应对全球竞争做出努力。

在此背景下,我国证券交易所的竞争力问题也一直是实务界和理论界共同关注的焦点。施东晖(2002)提出证券交易所的核心竞争力在于通过降低交易成本和提高市场连接性来引发正反馈效应。[1]娄伟(2002)对亚太地区证券交易所的国际化发展战略进行了比较,并对我国证券交易所发展提供了建议。[2]潘林芝,陆军荣(2007)从证券交易所在市场中的可竞争性出发,探讨了我国证券交易所的未来发展方向。[3]徐龙炳,吴华,陈小琳(2007)对证券交易所竞争上市公司资源的相关研究进行了综述。[4]2009年3月,上海建设国际金融中心的规划获得国务院的批准,上海证券交易所国际板建设也被正式提上工作日程。证券交易所竞争及国际板的建设问题再次被学者们所关注,胥佚萱(2011)从证券交易所跨境上市规则角度,对12家世界主要证券交易所上市规范进行了比较和分析。[5]李开秀、龚仰树(2011)利用随机效应模型分析了全球37个主要国家或地区的交易所,发现交易机制、上市成本、法律背景、信息披露要求和经济环境等对交易所竞争能力影响显著,模型以2008年为准进行预测认为我国交易所对外开放跨国公司上市业务最多只能获得8%的市场份额。[6]

但是,先前的研究主要以证券交易所为主体,从组织者和管理者的角度探讨其自身竞争力问题。本文从市场参与者——上市公司这个角度出发,就上市公司如何选择境外上市地点,影响企业上市地点决策的因子有哪些,在综合前人研究的基础上对这些影响因子进行归纳和总结,并选择合适的参考指标,以WFE会员交易所中吸引跨境上市公司最多的8家证券交易所,与中国相邻的发展较成熟的4个亚洲国家和地区的证券交易所以及中国内地的两家证券交易所为比较样本,对证券交易所的竞争力进行了具体的比较和分析,旨在为我国证券市场的发展和国际板的建设以及我国企业境外上市地点选择等提供借鉴和参考。

二、企业上市地选择及其决策因子

通过对相关文献的梳理发现,分析企业赴海外上市行为的解释变量大致可以分为与市场所位处的国家(或地区)相关的因子,以及与市场(交易所)本身相关的因子。本节内容首先对这些影响因子进行了具体的归纳和总结。

(一)与国家特性相关的决策因子

公司跨国上市的目的决定了证券交易所之间的竞争必将受到其所在国家或地区的政治环境、文化背景、法律体系、经济背景、资本市场成熟度等各种客观因素的影响。如SOX法案推出以后,出现了很多研究其影响的论文,认为增强的市场法律环境降低了美国交易所的竞争力,导致较少的公司上市和更多的已上市公司的退市。综合国内外相关研究来看影响企业上市地选择的国别因素主要有以下几个方面:

(1)时区差异。 Paulatkonak,Sofianos(1999)对企业海外挂牌上市后决定企业股票的交易量流向的关键因子进行了研究,发现影响最为显著的因子是时区差异。时区差异与公司跨国上市决策呈反比关系,也就是说,企业倾向选择在地理位置上相近的国家或区域上市筹集新资金。[7]

(2)文化差异。一般来说,公司倾向选择文化与企业所在国相近的国家或地区作为海外上市的目的地。Pagano,Röoell和 Zechner(2002)将欧洲各国与美国分成三大文化群体,发现企业在同一个文化群体的跨国挂牌频率,比随机选择上市地点高出33%,语言、文化传统越不相近,公司去该地上市或筹资的可能性越小,这种选择倾向也可以从减少信息不对称的角度解释 。[8]

(3)经济发展程度。总体经济的稳定程度不可否认地与资本市场的吸引力有密不可分的关系。一国经济发展发展程度越高,越能吸引全球的企业到各国挂牌上市。该因素与企业跨国上市决策呈正相关。Henderson,Jegadeesh以及Weisbach(2006)对许多欧洲企业选择去美国或英国上市的研究[9]以及Blass和Yafeh(2006)对以色列许多企业选择到美国上市的研究均支持此假设。[10]

(4)专业人才密集程度。公司决定在何地上市,可能与专业科技人才密集程度有关,该倾向在高科技产业尤其明显。此项看法与Blass和Yafeh(2001)的看法一致。[10]Pagano,Röoell和 Zechner(2002)对欧洲企业国外挂牌上市的决策因子的研究发现,高成长性、研究开发费用高度密集以及属于高科技产业的企业,较有可能在海外上市,企业聚集到高科技的专业人才密集地的现象可能是出于利用该地丰富的人力资源的目的。[8]

(二)与市场特性相关的决策因子

除了国别因素以外,市场(交易所)特质是影响企业上市地选择的更直接的因素。企业所考虑的诸多要素最终会由市场本身所反映。回顾已有研究,决定企业是否会选择该市场作为上市地的市场相关因子包括:资本市场规模、市场流动性高低、机构投资者比重、市场开放性、会计制度异同、投资人保护程度以及上市成本等。

(1)市场规模:资本市场规模越大的市场,对企业越具有吸引力。市场规模大,可接触到庞大的潜在投资者族群,可争取到更高的国际能见度。Bancel和Mittoo(2000)针对305家欧洲企业的调查研究,发现57%的企业表示,增加能见度与优良企业声誉是公司做出海外上市决策的最大裨益。[11]Baker等(1999)发现,虽然美国纽约证券交易所(NYSE)上市费用极高,但其相对伦敦交易所(LSE)的国际能见度也更高,相比更能引起分析师及媒体注目。因此,即便支付较高的上市成本,企业也愿意去NYSE上市。[12]Henderson、Jegadeesh和Weisbach(2006)的研究发现,在1991~2001的样本期间,企业在他国市场发行权益证券的比率占跨国筹资行为的12.23%。美国是最受欢迎的跨国权益证券发行地,约占全球跨国发行股票案的66%。其次为占10%的英国。美国与英国在跨国权益证券发行的主导地位,可明显看出“市场规模”是决定企业上市地选择的一项关键因子。[9]

(2)市场流动性:公司倾向去流动性较高的市场上市,因为在企业看来市场流动性是证券交易所效率的重要体现之一。流动性较高的市场其交易成本较低,能有效降低企业的资金成本,使整体市场的交易活动更活跃,这也是企业与投资者都积极关注市场流动性的原因。Henderson、Jegadeesh和Weisbach(2006)的实证研究结果也表明,市场流动性较差国家的企业更倾向于去流动性高的市场发行新权益证券。[9]

(3)机构投资者规模:资本市场中个人投资者所占比重少,机构投资者规模较大,市场的波动度也会较小,可降低风险。Catalan、Impavido及Musalem(2000)检视OECD等27国的股市发展决定因素时发现,除了总体稳定程度与法律体系外,机构投资者的比重与股市发展具有相当大的正向关系。[13]

(4)市场开放程度:市场在经济上的对外开放程度,对该国股市的发展会有正面的帮助 (Bekaert与 Harvey,2000 及 2003;[14][15]Edison 与 Warnock,2003;[16]Hargis,1998 等[17])。 当企业母国通过法律法规设置障碍抵制国际化与自由化发展时,该国企业越有可能通过海外上市对这些干预进行规避,以获取资金募集以及运用上的高度弹性。

(5)会计制度:“投资人认可假说”认为,信息环境的改善是企业追求海外上市的主要原因,因为企业可以借此吸引许多原本对企业信息不了解的投资人的了解与认同,达到拓展企业投资族群的效果。“法律约束假说”也认为公司若在会计制度较完善的国家挂牌上市,可借助其较完整的信息披露要求,使公司信息更透明化,从而降低股东的公司治理成本(Ashbaugh,2001)。[18]然而,另一方面,也有许多学者指出转换整套会计系统必须花费巨大的额外适应成本,当适应成本大于信息透明度带来的收益时,往往会使谋求境外上市的企业却步。如,Bancel和 Mittoo(2000)[11]以及 Pagano、Randl、Röell和 Zechne(2001)的研究发现,国外会计制度与母国相差越大,企业越不愿选择去该国上市。因此,学者们就这项因素的影响方向上还存在较大分歧。[19]

(6)投资者保护程度:事实证明,公司偏好去投资者以及少数股东权利保障程度高、内部交易监管严格的国家或地区发展,也更愿意到这些国家或地区的证券交易所上市。Claessens、Klingebiel与Schmukler(2003)指出发达程度较低国家的企业有通过跨国上市来使其受到较严格的法律规范的倾向。[20]一国的公司治理质量越差,企业越倾向在外国挂牌上市以保护股东的权益。另外企业通过境外交易所上市,还可以达到宣示该企业自愿在强调公司治理质量的市场上市,以展现其重视股东权益的效果(Reese及Weisbach,2001)。[21]

(7)上市成本:企业在海外上市,通常要承担相当的上市费、年费,还必须在当地缴纳税赋,在其营运、生产地也必须负担营业税及所得税等相关税捐。因此,若本国的上市成本及租税负担相对于海外市场较重,企业有可能选择不在本国市场上市,而选择去海外市场上市。另外,税赋成本还会影响投资者的投资意愿,因为税赋属于交易成本中的重要组成部分,当国外市场的税赋较轻,意味着交易成本较低,则该市场通常能吸引更多的投资者,意味着流动性也更好(Batram与Dufey,2001;Baruch等,2007)。企业为了追求股票的高度流动性,极有可能选择赴税负较低的市场上市。[22][23]

三、证券交易所国际竞争力比较

(一)主要证券交易所及其描述

表1 各国主要证券交易所上市公司数量及其组成

本文选取了WFE会员交易所中吸引跨境上市公司最多的8家证券交易所以及与我国相邻的发展较成熟的4个亚洲国家和地区的证券交易所以及中国内地的两家证券交易所进行了比较和分析。具体证券交易所名称、所在地以及国内外上市公司数量如表1所示。从表1的数据可以看出,欧美国家的证券交易所无论是在上市公司总量还是在国外上市公司数量上都具有绝对的优势。亚洲国家的主要证券交易所虽然在上市公司总量上并不逊色于欧美国家,但是在国外上市公司数量上除了新加坡表现较好以外其余则表现较差。中国内地则还没开办国外企业上市业务,在上市公司总数上也较落后于其他国家。

(二)国家相关因子比较

1.时区、文化差异

目前,全球证券市场中与欧洲相同和相近时区里,最大、历史最悠久、最具竞争力的是伦敦证券交易所;北美相同和相近时区里,认同的是纽约证券交易所;亚太地区的东八、东九时区证券交易所发展水平实力相当,还没有一个市场可以完全满足全球金融中心所应该承担的市场交易服务。就文化差异来看,欧美等国及澳大利亚属于西方文化区,亚洲国家则属于东方文化区。两文化区在文化传统、行为习惯以及价值观念等方面存在着巨大的差别。虽然欧美国家的现代企业制度、企业文化以及公司治理等方面对全世界的企业产生了巨大影响,是各国企业竞相学习和模仿的对象,但是两个文化区的企业依然存在本质的区别,属于东方文化区的亚洲各国在公司治理水平上依然保留着较强的传统文化特色和家族式运营的主要特点。不可否认,这些差异是影响公司海外上市地点选择的潜在因素之一。香港证券交易所是中国企业海外上市地的首选地以及主要集聚地就是一个很好的佐证。

2.经济发展程度

根据国际货币基金组织公布的2010年GDP总量,美国、英国、加拿大和德国的GDP总量均排在前十名,亚洲国家只有中国和日本分列第二、三。但从GDP增长率排名来看,所选样本中只有新加坡和中国排名在前十名,欧美等发达国家排名均较靠后。这说明从经济规模存量来看,欧美主要国家相对于其他国家都保有相当大优势地位,但是在经济增长速度和增长潜力上新兴经济体国家体现了较为良好的发展势头。另外,根据世界经济论坛所发布的《2010年至2011年度全球竞争力报告》,欧美地区排名前十位的有美国、德国和加拿大。亚太地区排名前十的只有新加坡和日本,韩国和中国内地的排名均落后于其他国家。因此从综合国力以及发展潜力来看欧美国家依然表现出较强的原动力,这些国家的证券交易所也纷纷表现出较强的竞争力。

3.人才竞争力

目前人才外流的趋势依然是以美国最具有人才吸引力,其次是其他发达国家,随后是新兴发展中国家由于其发展潜力及较多的就业机会对落后发展中国家和部分发达国家的人才产生了较强的吸引力。但是新兴发展中国家及落后发展中国家在短时间内依然难以改善其人才竞争的劣势地位,这势必会对本国证券交易所的竞争力以及发展前景造成较大的负面影响,也是这些国家金融市场发展的重要突破口。

表2 证券交易所国家相关因子比较

(三)市场相关因子比较

1.证券交易所综合实力比较

根据前文分析,我们针对各证券交易所的市场规模、流动性、机构投资者规模以及市场开放度进行了具体比较和分析。见表3。

从以市场资本额为代表的市场规模指标来看,欧美资本市场规模普遍高于其他地区的资本市场,世界排名前十位的证券交易所欧美占有5席,其中以美国的两家证券交易所为最高,其次为伦敦证券交易所和加拿大证券交易所。亚洲占有3席,其中东京证券交易所排名第3,其次是上海证券交易所和香港证券交易所。以换手率为代表的市场流动性指标来看,中国内地证券交易所以及美国的证券交易所换手率普遍高于其他国家的证券交易所,其中深圳证券交易所换手率排在第一位,其次是美国纳斯达克OMX集团,新加坡证券交易所则排名最后。但是,中国证券市场相对于其他发达资本市场换手率较高,可能更应归因于新兴资本市场投机性比较强的特点,而非市场交易活跃流动性好的原因。就机构投资者规模来看,德国证券交易所上市基金公司最多,其次是纽约泛欧集团(美国部分及其欧洲部分),中国经过几年对机构投资者的大力发展,也获得了比较好的成就,显著高于亚洲的其他证券交易所。

证券市场对外开放包括证券资本开放和证券业务开放两个方面。证券资本开放属于资本流动范畴,与资本项目开放有一定联系,其又包含两个方面的含义,证券投资开放和证券融资开放。证券业务开放也有两个含义,一是允许外国证券经营机构在本国证券市场上为证券投融资活动提供各种服务,二是允许本国证券经营机构在外国证券市场上为证券投融资活动提供各种服务。在本文所选的样本证券交易所中,除中国内地以外,其余国家的证券市场都已经实现了完全意义上的证券市场开放。中国内地沪、深证券交易所通过开展内地企业境外上市以及QFII(合格的境外机构投资者)和QDII(合格的境内机构投资者)业务也实现了一定程度的开放,但距离真正的市场开放还相距甚远。这主要受制于中国目前宏观经济条件,因为要想实现真正的证券市场开放,必须开放资本账户,允许资本自由流动和货币自由兑换。另外,根据美国著名智库梅肯研究院(Milken Institute)2009年基于宏观经济、金融相关法律与制度、资本市场条件等7个方面进行调查统计后所编制的 “资本市场开放指数(CAI,Capital Access Index)”所显示的结果,在 122个调查对象国中,欧美地区的加拿大、英国、美国排名靠前,其中加拿大全球排名第1,第3,第5位。亚太地区香港、新加坡排名比较靠前分别列第2、第4位。中国排名第32位,在本文样本中排名最后。

表3 证券交易所综合实力比较

注:市场开放度源自美国著名智库梅肯研究院(M ilken Institute)2009年所编制的市场开放程度的综合评价得分(满分10分)及其排名(括号内数字为其全球性排名)。流动性为各证券交易所的年平均换手率,市场规模为美元计价的总市场资本量,括号内为全球性排名,投资者规模为挂牌上市的基金投资公司数量,统计结果截至2011年6月。

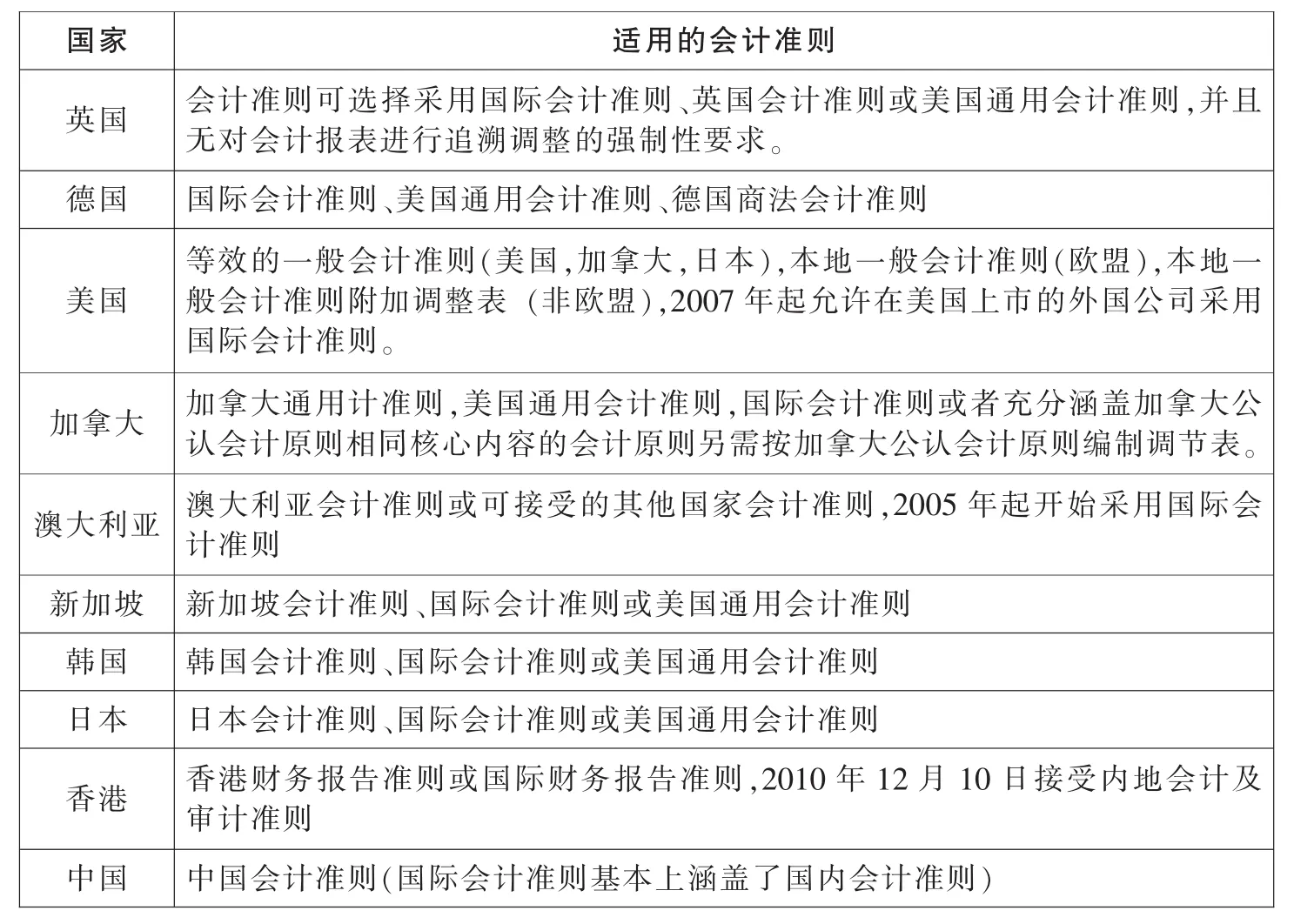

2.会计制度及投资者保护程度差异

(1)会计制度差异

表4 各国证券交易所会计制度比较

在国际会计准则委员会的积极推动下以及各国证券交易所基于竞争的需要,伦敦证券交易所、纽约证券交易所、澳洲证券交易所、多伦多证券交易所及欧盟区内的证券交易所等主要证券交易所已纷纷表示接受 《国际财务报告准则》或其它国家的会计准则。例如:欧洲联盟委员会于2008年12月12日宣布,包括中国内地等若干其它国家的会计准则,会被视为等同于欧盟采纳的《国际财务报告准则》。美国证券交易委员会(SEC)2007年做出决定,自2008年起,允许在美国上市的外国公司按照国际会计准则编制其提交给美国证交会的财务报告,不再需要按照美国公认会计原则进行调整。2007年8月8日,日本会计准则理事会(ASBJ)与国际会计准则理事会(IASB)在日本东京签署了《东京协议》,计划在2008年年底之前,消除日本会计准则与国际财务报告准则之间的重大差异,并在2011年6月30日前实现所有准则的趋同。香港除了香港财务报告准则或国际财务报告准则以外,也于2010年12月10日接受内地会计及审计准则。因此会计制度差异也不再是制约证券市场国际化发展的一个重要障碍。各证券交易所适用的会计准则要求见表4。

(2)投资者保护制度差异

表5 各国投资者保护制度比较

目前各主要证券市场都纷纷成立了专门的证券投资者保护机构,包括投资者保护公司和保护基金两种主要形式,但是在法律形式、法律依据以及监管主体方面还存在较大差别。法律形式上,香港和中国内地为部门立法,加拿大尚无具体的法律依据,其余则均为国家立法。在法律依据上,美国、德国、澳大利亚在基本法律的基础上专门制定了投资者保护组织立法。英国、日本、新加坡、韩国、香港地区以及中国则只在综合性法律中规定了投资者保护组织的相关条文。另外监管主体也存在很大不同,具体见表5。

3.证券交易所上市成本比较

企业上市融资成本除了交易所对上市公司收取的初始费用、上市后的年费、在融资费用等直接费用外还包括会计审计费用、律师咨询费用、证券承销费用等费用。由于本文是针对证券交易所的比较研究,所以本文仅对企业首次上市所要担负的证券交易所费用进行了具体比较。交易所上市费的计算标准主要包括固定计费和分段计费两种。其中分段计费又分为基于股票市值和上市股数两种。本文所选择的样本证券交易所中仅美国和韩国的交易所基于上市股份数制定收费标准。德国FSE和中国内地深圳证券交易所执行的是固定收费标准。另外,除德国、韩国、日本的证券交易外,其余证券交易所对上市初费和上市年费还有上下限或者仅仅上限或下限的规定。虽然这些规定对于直接上市成本的比较造成困难,但是在转换成统一的汇率以后我们还是可以发现,由于德国FSE和中国内地的SZSE执行的是固定费标准,对较大融资额而言费用最低。此外香港HKSE、泛欧证券交易所NYSE Euronext(Europe)和澳大利亚ASX相对较低,而美国的证券交易所上市费都相对较高,其次就是日本的证券交易所。如果按现在的汇率折算,中国内地的上海证券交易所和深圳证券交易所的上市费用远低于其他证券交易所,为所有证券交易所最低。具体见表6。

表6 各国证券交易所上市成本比较

TSX上市初费包括基本费和按上市资本额超过基本额的调整费两部分。主板最低10,000 加元, 最高 20,000加元。创业板最低7500加元,最高 150,000加元。27,500 美元NYSE Euronext(US)首次上市费用包含首次上市费和基于发行的股票或美国存股证数目的收费,最低 125,000, 美 元 , 最 高250,000美元。每年1月1日支付当年年费,计算基础是在美国发行的美国存股证或股票数目,最低 38,000美 元 , 最高500,000美元。精选市场根据发行在外的总股数,最低 35,000美 元 , 最 高99,500 美元上市申请费 25,000美元,上市费用根据发行在外的总股数,最低 125,000美元,最高 225,000 美元上市申请费 5,000美元,上市费用根据发行在外的总股数,最低 50,000 美元,最高 75,000 美元NASDAQ-OMX资本市场ASX根据融资额度采用分段计费,最低 25,000 澳元,没有最高限制根据市场资本额度采用分段计费,最低9,990澳元,最高197,000澳元。连续停牌超过12个月的最低年费为 14,900澳元SGX根据市值大小分段计费最低 25,000新 元 , 最 高100,000新元根据市值大小分段计费最低 15,000新 元 , 最 高50,000 新元按照发行股票的资本额分段收取收取上市费,没有上下限。主板根据市值大小分段计费最低 50,000新 元 , 最 高200,000新元凯利板主板KRX创业板根据市值大小分段计费最低 30,000新 元 , 最 高100,000新元按照发行股票的资本额分段收取收取上市费,没有上下限。按照发行股票的资本额分段收取收取上市费,没有上下限。按照发行股票的资本额分段收取收取上市费,没有上下限。主板上市审查费400万日元,首次上市费,市场一部150万日元,市场二部120万日元。IPO费用新发行股份×发行价×0.0009%,信息披露网络服务费12万日元TSE按照市值分段缴纳年费,市场一部,最低96万日元,最高456万日元。市场二部,最低72万日元,最高432万日元。创业板上市审查费100万日元,首次上市费100万日元,IPO费用新发行股份×发行价×0.0009%,信息披露网络服务费12万日元上市年费包括基本费和根据上市资本额超过基本额的调整费用。最低 12,500加元,最高95,000加元。按照市值分段缴纳年费,最低48万日元,最高408万日元。

注:资料来源于各大证券交易所网站。

四、结论及关于上海证券交易所“国际板”建设的政策建议

虽然实务界对上海筹建国际板充满信心,也有很多国外企业已经透露到上海证券交易所上市的意愿,但是我们要充分认清上海证券交易所目前的全球竞争态势。这既有利于上海证券交易所自身的发展和提高,也有利于认清国外企业登陆我国证券市场的目的,在日后的上市审批和相应的监管工作中提前做好准备。

按照24小时连续交易的市场要求以及从时区及文化区域的划分来看,亚太地区应当有一个极富竞争力的全球性的金融证券市场存在,对中国来说,这是一个发展机遇。但是从前文的具体比较内容来看,我国证券交易所处的宏观外部环境中,只有在国民经济规模和经济增长率方面处于优势,在经济竞争力,人才密集程度上则处于劣势。证券交易所综合实力方面,我国证券交易所在市场规模、流动性、以及投资者规模方面具有一定的优势,但是市场开放性尚处于劣势。制度方面,基于国际会计准则委员会的积极推动以及各国证券交易所由于竞争的需要,会计制度差异已不是制约企业上市地选择以及证券交易所发展的主要原因。但是如何根据具体的会计准则对境外上市公司实施监管仍是需要我们克服的一个难题。在投资者保护方面,相对于国外发达证券市场,我国在立法力度,保护机制以及监管机制方面还存在较大的差距。交易所上市成本方面,我国的证券交易所存在绝对的优势,为所有样本证券交易所中最低。

另外,根据2011年3月的全球金融中心指数 (The Global Financial Centres Index)报告,上海已经在伦敦、纽约、香港和新加坡之后位列第五位,深圳和北京分列15位和17位,这一排名根据五大类指标和在线调查得出。这五大类指标包括人才、商业环境、市场准入、基础设施和综合竞争力等。虽然上海位列第五位,但在商业环境、基础设施和综合竞争力等分类指标方面都被挤出了前五名。此外,在线调查显示,被调查者最为关注的指标依次是商业环境(特别是规则的稳定性和透明度)、人才、税收(特别是个人所得税)、基础设施、办公成本(包括房屋和人工)和市场准入及开放程度。这也说明,市场准入和开放程度固然重要,但是要想吸引到境外企业及国际投资者,上海证券交易所还需要在商业环境等软实力建设上下功夫,积极研究和制定相应的上市规则和交易规则,保证规则的稳定性和透明度。协同本地政府积极最好人才引进和安置工作,并在税收以及办公成本上提供更好的优惠措施。

因此本文认为,从企业境外上市目的及企业上市地选择的决策因子等方面来看,目前上海距离全球金融中心的位置还有相当大的距离,上海证券交易所相对于本文中的其他交易所并没有绝对的优势。国外企业之所以愿意到上海证券交易所上市,可能更是基于中国的经济发展前景、潜在的市场份额以及充裕的资金流等宏观战略因素,而不是基于上海证券交易所本身的市场优势。上海证券交易所还需要继续提高自身的市场质量和效率,加大市场开放力度,真正通过自身的市场优势吸引国外优质企业登陆上市,这才能够保证国际板建设的成功和可持续发展,避免重蹈日本东京证券交易所国际板建设失败的覆辙。

[1]施东晖.垄断与竞争:证券交易所变革的经济学分析[J].证券市场导报,2002,(2):4-12.

[2]娄伟.亚太地区证券交易所的国际化发展战略[J].世界经济研究,2002,(3):67-69.

[3]潘林芝,陆军荣.证券交易所的可竞争性与我国证交所的发展[J].中央财经大学学报,2007,(2):44-47.

[4]徐龙炳,吴华,陈小琳.证券交易所竞争上市公司资源研究综述[J].证券市场导报,2007,(9):60-66.

[5]胥佚萱.证券交易所跨境上市规则的国际比较与借鉴[J].上海经济研究,2011,(2):73-81.

[6]李开秀、龚仰树.我国证券交易所获取外国上市资源的竞争能力分析[J].2011,(2):17-26.

[7]Pulatkonak, M.and G.Sofianos, 1999., “The Distribution of Global Trading in NYSE-listed Non-U.S.stocks” Working Paper, NYSE 99-03, New York, NY.

[8]Pagano Marco, Ailsa A.Röell, and Josef Zechner.The Geography of Equity Listing: Why Do European Companies List Abroad?[J].Journal of Finance, 2002,(57):2651-2694.

[9]Henderson Brian J., Narasimhan Jegadeesh, and Michael S.Weisbach.World Markets for Raising New Capital[J].Journal of Financial Economics, 2006,(82):63–101.

[10]Blass, Asher, Yishay Yafeh.Vagabond shoes longing to stray: Why foreign firms list in the United States[J].Journal of Banking and Finance, 2001,(25):555-572.

[11]Bancel, F.and U.R.Mittoo.Managerial Perceptions of Costs and Benefits of Foreign Listing: European Evidence.ESCP-EAPWorking Paper, 2000, 100-149.

[12]Baker, H.Kent, John R.Nofsinger, and Daniel G.Weaver.International Cross-listing and Visibility.NYSE Working Paper, 1999, No.99-01.

[13]Catalan,M.,G. Impavido, and A. R. Musalem.Contractual Savings of StockMarket Development: Which Lead?.Policy Research Working Paper 2421, WorldBank, 2000, August.

[14]Bekaert, G., and C.R.Harvey.Foreign Speculators and Emerging Equity Markets [J].Journal of Finance, 2000,(55):565-613.

[15]Bekaert, G., and C.R.Harvey.Emerging Market Finance[J].Journal of Empirical Finance,2003,(10):3-55.

[16]Edison, H., and F.Warnock.A Simple Measure of the Intensity of Capital Controls[J].Journal of Empirical Finance, 2003,(10):83-105.

[17]Hargis, K..Do Foreign Investors Stimulate or Inhibit Stock Market Development in Latin America?[J].Quarterly Review of Economics and Finance, 1998,(38):303-318.

[18]Ashbaugh, H..Non-US Firms Accounting Standard Choices in Accessing Foreign Markets[J].Journal of Accounting and Public Policy, 2001,(20):129-153.

[19]Pagano Marco, Otto Randl, Ailsa A.Röell, and Josef Zechner.What Makes Stock Exchanges Succeed?Evidence from Cross-Listing Decisions[J].European Economic Review, 2001,(45):770-782.

[20]Claessens, S., D.Klingebiel, and S.Schmukler.Accessing International Equity Markets:What Firms from Which Countries Go Abroad?.2004,Mimeo, World Bank.

[21]Reese, W.A.Jr.and M.S.Weisbach, Protection of Minority Shareholder Interests, Crosslisting in the United States, and Subsequent Equity Offerings, NBER Working Paper 2001,No.8164.

[22]Batram, S.M., and G.Dufey.International Portfolio Investment: Theory,Evidence, and Institutional Framework[J].Finacial Markets, Institutions&Instruments, 2001,(3):85-155.

[23]Baruch, S., G.A.Karolyi, and M.Lemmon.Multi-market Trading and Liquidity: Theory and Evidence[J].The Journal of Finance, 2006,(5):2169-2200.