我国商业银行规模经济效益研究

2016-03-20邱靖平

邱靖平

(四川师范大学,四川成都610101)

一、文献综述

研究学界对商业银行规模经济的研究主要集中在商业银行规模经济的存在性以及存在的有效性范围上。大多数的研究结果表明商业银行业是存在规模经济现象的,但规模经济存在的有效范围却没有一致的结论。Altunbas,Molyneux(1996)[1]以德国、法国、意大利与西班牙商业银行为研究样本,研究发现中小型商业银行普遍存在着规模经济,即使是大型商业银行同样存在着较高程度的规模经济。Ashton,Barrow(1998)[2]对英国零售银行业的规模经济状况作了相关研究,指出总资产在50亿英镑以上的零售银行全部表现出规模不经济,并提出规模有效范围与所选样本周期以及英国零售银行数量有关。Cavallo,Rossi(2001)[3]研究发现欧洲多国商业银行的平均成本曲线是比较平坦的U型并且所选取的样本银行都存在着显著的规模经济现象,小型商业银行规模经济现象更加明显。

我国研究学界对商业银行规模经济效益的研究相对较晚,和国外大多数学者的研究结果一致,我国商业银行业是存在规模经济现象的,但对商业银行业规模经济存在的有效范围这一问题的研究文献很少,这是因为规模经济存在的有效范围与多种因素有关,具有复杂性和较大的变化性。陈敬学,别双枝(2004)[4],齐天翔,杨大强(2009)[5]等学者的实证研究结果表明,在样本期内我国国有商业银行存在规模不经济,中小型股份制商业银行存在规模经济。孙秀峰,迟国泰,杨德(2005)[6]用相似非相关法和随机前沿法对我国商业银行的规模经济效益作了深入的研究,发现使用平均成本函数方法来研究商业银行的规模经济效益是最恰当的方法,研究结果表明在样本期内我国国有商业银行以及中小型股份制商业银行规模经济效益情况逐渐得到好转,并且我国中小型股份制商业银行的平均规模经济水平比国有商业银行高。许小苍(2007)[7]选取我国商业银行1995—2005年的财务数据为研究样本,在对我国商业银行的规模与效益进行了简单的统计比较的基础上,通过运用超越对数成本函数对我国商业银行规模经济现象进行了定量研究,研究结果表明得益于股份制改革,我国国有商业银行规模不经济状况得到了一定程度的改善。黄志刚,鄢郦(2009)[8]仅仅选取了我国四大国有商业银行为样本,研究发现我国国有商业银行1994—1999年间从规模经济逐渐变为规模不经济状态,在1999—2004年间我国国有商业银行规模不经济状况有所改善。徐枫,范达强(2011)[9]研究发现我国四大国有商业银行的规模经济系数处于波动上升的状态。王鹏飞,韩春明(2013)[10]认为,我国国内商业银行的产权和治理机制问题得到改善后,规模经济效益得到好转。本文选取我国国有商业银行、全国中小型股份制商业银行和城市商业银行为研究样本,实证研究在后金融危机时代,不断强化的监管标准和利率市场化不断推进的背景下我国商业银行的规模经济效益变化情况。

二、研究方法

在定量研究商业银行规模经济效益时,往往是通过建立商业银行的成本与投入、产出的函数关系式来拟合商业银行的U型长期平均成本曲线,其一般的形式可以表示为TC=f(y,p),其中TC为商业银行总的运营成本,y表示商业银行的产出规模,p表示商业银行的投入要素的价格。根据研究学者给出的商业银行规模经济的定义可以看到商业银行规模经济反映的是银行业务规模、人员数量、机构网点规模与银行成本的变动关系,考虑到人员数量和机构网点规模数据的难以获得,所以本文只选取银行的业务规模来研究商业银行的规模经济状况。商业银行是经营货币的营利机构,主要是依靠存贷款业务之间利差来获得利润,因此本文选取贷款数量作为商业银行的产出,商业银行的投入要素从人力、物力和财力投入三个方面考虑。本文采用成本函数中的超越对数成本函数来拟合商业银行的U型长期平均成本曲线。之所以选择超越对数成本函数是因为该函数在考虑了各个自变量对因变量的影响的同时也考虑了各个自变量之间的交互效应,根据本文选取的商业银行的投入产出要素给出如下的函数关系式:

其中,TC为商业银行运营总成本,用营业支出表示。y1为贷款的数量,pj为第j种投入的价格,具体包括人力、物力以及财力投入要素的价格。人力投入主要是指商业银行运营过程中所需的人力资源投入,理论上人力资源投入要素价格应当用支付给职工的工资除以总的职工人数来表示,但由于职工人数是商业银行的机密,公开的渠道无法获得,所以本文用业务及管理费除以商业银行的总资产来代替。物力投入主要考虑的是商业银行在固定资产上的投入,因此物力投入要素的价格用固定资产折旧除以固定资产净额来表示;财力投入主要是指商业银行获取存款所付出的代价,因此财力投入要素的价格用商业银行的利息支出除以存款总额来表示为 α0,α1,βj,α11,βjt,γ1j相关参数系数,ε为随机误差项,考虑到投入项线性同质性以及对称性的要求,相关系数需满足以下条件:

经济学上一般用成本产出弹性(EC)来衡量规模经济效益:

其中LMC表示商业银行的长期边际成本,表示商业银行增加一单位的产出量所需要付出的成本。LAC表示商业银行的长期平均成本,表示商业银行单位产出量所需要付出的成本,当EC<1时,表示LMC<LAC,商业银行增加一单位的产出所需付出的成本小于单位产出所需付出的成本,表明商业银行增加产出规模会使得商业银行的长期平均成本下降,在长期平均成本曲线上表示为向下倾斜,商业银行表现出规模经济。当EC=1时,表示LMC=LAC,增加产出规模对商业银行的长期平均成本没有影响,商业银行达到最优规模,此时商业银行的长期平均成本是最小的,在长期成本曲线上表示为U型曲线的最低点。当EC>1时,表示LMC>LAC,表明商业银行增加一单位的产出所需付出的成本大于银行的长期平均成本,增加产出规模会使得长期平均成本曲线上向上倾斜,表现出规模不经济。本文只从业务规模中贷款业务来考察商业银行的规模经济现象,因此这里的产出规模指的就是商业银行的贷款数量。

三、实证研究

为了定量研究我国商业银行规模经济效益状况变化情况,本文选取我国5家大型国有商业银行(中国银行、中国工商银行、中国建设银行、中国农业银行和中国交通银行),9家中小型股份制商业银行(兴业银行、上海浦东发展银行、平安银行、广发银行、招商银行、中国民生银行、华夏银行、中信银行和光大银行)和资产总额靠前的6家城市商业银行(北京银行、上海银行、天津银行、南京银行、江苏银行和宁波银行)为样本,选取2010—2014年的数据通过建立超越对数成本函数模型,利用EVIEWS 6.0进行回归分析,在考虑到投入项线性同质性以及对称性的要求后得到回归结果,如表1所示。从得到的回归结果中可以看到,大部分的变量的回归结果是显著的,只有少数的几个参数是不显著的。回归方程的判定系数R2等于0.991,调整后的判定系数R2等于0.990,说明超越对数函数的拟合度很好,F值等于1073.042,对应的p值等于0.000,表明得到的超越对数成本函数是显著的,方程可以用来刻画我国商业银行的U型长期成本曲线。利用获得的超越对数成本函数,可以求得商业银行的成本产出弹性,具体数值如表2所示,所有数据保留三位小数。

表1 成本函数模型回归结果

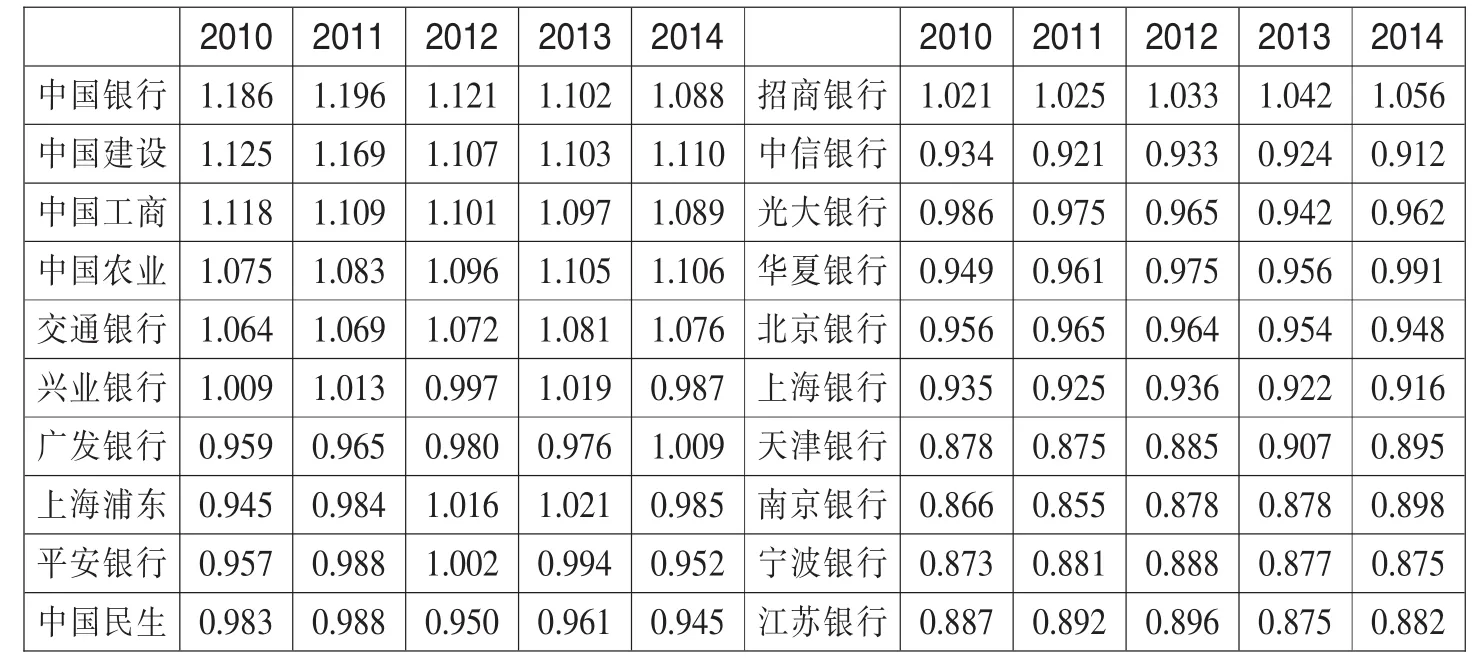

表2 我国商业银行成本产出弹性

从表2中我国商业银行的成本产出弹性值可以看到,我国国有商业银行的成本产出弹性值都大于1,表示我国国有商业银行贷款数量增加1%会给商业银行成本带来大于1%的变动,同时也意味着国有商业银行增加贷款数量的边际成本大于增加贷款所需支付的长期平均成本,增加贷款数量会导致国有商业银行的长期平均成本曲线向上倾斜,表明我国国有商业银行表现出规模不经济。从各商业银行2010—2014年的成本产出弹性均值来看,可以看到我国国有商业银行中规模经济效益状况最好的是交通银行,最差的是中国银行。我国中小型股份制商业银行的成本产出弹性值有大于1的,也有小于1的,但总体来看小于1的占据多数,总体均值小于1,表明我国中小型股份制商业银行总体来看是处于规模经济状态的。根据各商业银行的成本产出弹性均值可以看到我国中小型股份制商业银行中有兴业银行和招商银行表现出略微的规模不经济,其他的中小型商业银行都是表现出规模经济。我国城市商业银行的成本产出弹性值都小于1,说明我国城市商业银行是处于规模经济状态的。

图1 我国商业银行成本产出弹性均值变化情况

为了更好地了解我国商业银行的规模经济效益变化状况,本文将我国商业银行按类型分为国有商业银行、中小型股份制商业银行、城市商业银行并分别计算了他们2010—2014年的成本产出弹性的均值变化情况,具体如图1所示。从图1中成本产出弹性的变化趋势可以看到,我国商业银行业总体的均值保持相对稳定并且略微小于1,说明我国商业银行总体规模经济效益保持平稳,并且处于规模经济状态。我国国有商业银行2010—2014年一直处于规模不经济状态,但规模不经济状况有所改善,而我国中小型股份制商业银行和城市商业银行均表现为规模经济,但城市商业银行的规模经济性显然要好了我国中小型股份制商业银行。

四、结 语

本文选取我国三类商业银行总共20家作为研究样本,通过建立超越对数成本函数模型求得我国商业银行的成本产出弹性,根据商业银行的成本产出弹性值来判断我国商业银行的规模经济效益情况。实证研究结果表明,我国商业银行整体表现出规模经济,其中在我国商业银行业资产中占主导地位的国有商业银行表现为规模不经济,但规模不经济的状况有所改善,而我国中小型股份制商业银行和城市商业银行却表现出规模经济,但城市商业银行的规模经济效益明显高于中小型股份制商业银行,表明中小型股份制商业银行和城市商业银行可以通过增加贷款的数量来获得规模经济效益。从我国商业银行规模经济效益的比较中大致可以得到一般的结论,即商业银行资产规模与规模经济效益存在着一定的负相关关系。国有商业银行资产规模过大已经成为国有商业银行获取规模经济效益的重要制约因素,盲目的扩大商业银行的业务规模,扩大银行的市场占有率并不能使得商业银行获得规模经济效益,相反却在一定程度上恶化商业银行的规模经济效益状况,这是因为商业银行规模经济效益获得的背后隐藏着商业银行面临的风险、风险管理水平、资产质量、技术进步、产权结构等制约因素,例如我国国有商业银行存在的所有者缺位、内部人控制现象严重、管理者道德风险等问题都在一定程度上影响着商业银行规模经济效益的实现。国有商业银行表现出的规模不经济现象说明现阶段国有商业银行的经营管理、技术水平、风险管理水平等已经和银行的业务资产规模不相匹配,因此我国国有商业银行在今后的经营过程中应当适当地控制分支机构的数量,开拓集约化的经营模式,从商业银行的产权结构改革、内部治理水平、信贷风险管理等方面获得改进从而提高银行的经营管理水平,从而改善国有商业银行的规模不经济状况。对于中小型股份制商业银行和城市商业银行而言,规模经济现象的存在使得中小型股份制商业银行和城市商业银行可以采取横向和纵向并购、重组,适当的扩大商业银行的经营规模来获取规模经济效益、扩大市场占有率,提高自身在开放环境下的竞争力。

[1]Yener Altunbas,Phil Molyneux.Economies of Scale and Scope in European Banking[J].Applied Financial Economics,1996,6(4):367-375.

[2]Ashton J,Barrow F.Cost efficiency,economies of scale and economies of scope in the British retail banking sector [J].Cost Efficiency Economies of Scale&Economies of Scope in the British Retail Banking Sector,1998.

[3]Cavallo L,Rossi S P S.Scale and scope economies in the European banking systems[J].Journal of Multinational Financial Management,2001,11(01):515-531.

[4]陈敬学,别双枝.我国商业银行规模经济效率的实证分析及建议[J].金融论坛,2004,(10):46-50.

[5]齐天翔,杨大强.基于规模经济和技术进步两种效应的商业银行效率研究[J].广东金融学院学报,2009,24(1):64-73.

[6]孙秀峰,迟国泰,杨德.基于参数法的中国商业银行规模经济研究与实证[J].中国管理科学,2005,13(04):24-32.

[7]许小苍.我国国有与股份制商业银行规模经济的比较——基于1995~2005年数据的分析[J].山西财经大学学报,2007,29(7):85-90.

[8]黄志刚,鄢郦.我国国有商业银行规模经济实证研究[J].求索,2009,(04):26-28.

[9]徐枫,范达强.我国国有商业银行规模经济的实证分析[J].统计与决策,2011,(10):157-159.

[10]王鹏飞,韩春明.中国商业银行规模经济状况的实证再分析[J].经济与管理研究,2013,(6):105-110.