央行政策利率与同业市场利率传导关系实证研究

2016-03-19邢学艳茆训诚

邢学艳,茆训诚

(上海师范大学 商学院,上海 200234)

一、引言

美国在完成利率市场化改革之后,1994年美联储开始将货币政策的中间目标由M2调整为联邦基金利率,价格型目标取代数量型目标,货币政策的理论基础由货币主义变为泰勒规则。中国央行正在经由传统的数量型调控方式(信贷传导机制)向价格型调控方式(利率传导机制)转变的过程中,金融管制的放松和金融脱媒进程的加快弱化了央行对于数量型中介目标的监控力度,货币政策操作效果逐渐弱化,利率价格型调控方式越来越受到学术界和监管部门的关注。但是,从货币政策的实践来看,中国目前利率传导机制并不顺畅。为配合政府“稳增长”的政策,2014年中国央行采取了一系列宽松的货币政策,例如扩大SLF、①SLO②操作中抵押品的范围;通过公开市场操作来维持银行间利率走廊区间稳定;此外,央行通过定向降准、再贷款和PSL③来改善信贷条件。但2014年第3季度货币政策报告中加权贷款利率仍高达7.33%,考虑PPI的持续下滑,实际利率超过8%,于是,央行在2014年11月时隔两年后首次降息。2015年期间,央行采用PSL与信贷资产质押再贷款等数量、价格引导复合型货币政策工具,仍未达到信贷扩张与利率下行的目的,社会融资成本依然高企,因此,央行不得不在2015年内连续5次降息。

中国央行SLO、SLF的设立主要用于调节流动性并引导市场基准利率。但是实践表明,央行SLO和SLF操作对短期货币市场利率与长期市场利率的控制依然较弱。原因如下:1.从短期市场利率来看,货币基金、互联网金融等高流动性金融工具的发展使银行面临“存款脱媒”压力,同业业务作为资金头寸调剂的重要渠道,对调节商业银行流动性的作用越来越重要,并且由于短期同业负债对接资产的久期较长,期限错配使负债展期中同业融资存在刚性,导致银行同业负债成本上升,货币市场利率过高。2.理财市场的竞争加剧了货币市场曲线的平坦化,虽然理财资金对接的资产收益率下降,商业银行出于扩大市场份额的考虑,提供给居民的收益率依然较高,并且具有刚性。3.投资者对高收益金融产品的追逐与融资融券类杠杆式交易的增加导致资金分流,加剧了“金融脱媒”与无风险利率居高不下的格局。受货币市场高利率的影响,中长端利率亦处于历史偏高水平。

通过回购操作影响银行间市场利率是发达国家央行频繁使用的货币政策调控机制,利率管制等金融监管因素的影响,使得中国政策利率与同业拆借利率之间的传导并不畅通,央行难以通过同业市场利率的中枢传导功能将其政策意图及时有效地传递给整个金融市场体系,并最终实现货币政策目标。因此,本文关于央行政策利率与同业市场利率传导关系的研究,对于解决中国利率传导机制存在的问题具有重要的现实意义。

二、文献综述

货币政策传导机制是否畅通直接影响到最终的政策实施效果,在货币政策传导机制中,利率传导渠道是一种非常重要的货币政策传导模式。从其作用机制来看,利率传导渠道属于传统的凯恩斯IS-LM 模型的核心内容。IS-LM是投资、储蓄与流动性偏好和货币供给的简称,这一机制特别强调利率对投资乃至总产出的调节作用。货币政策利率传导机制横向上可分为“内部渠道”(金融变量之间的传导)④和“外部渠道”(中介金融变量到实际宏观经济变量的传导)。泰勒(Taylor)是利率传导渠道的积极倡导者和坚定支持者。[1~3]而伯南克和布林德(Bernanke and Blinder)的研究从实证角度验证了利率渠道是美国货币政策传导的现实模式。[4]货币政策利率传导的“内部渠道”主要是指央行的政策利率(如央行回购利率)和银行间市场利率之间的传导关系。由于央行回购操作在国外尤其是发达国家已经有很丰富的实践经验,所以一些学者对于中央银行回购政策的传导效应进行了实证研究。例如,迪特·诺兹和C·J·奥弗曼斯(Dieter Nautz and Christian J.Offermanns) 运用误差修正模型研究欧洲银行隔夜拆借利率 (Eonia) 对于欧洲央行回购利率和期限利差的反应,并进一步探讨了隔夜拆借利率在利率走廊的位置。[5]莫滕·比彻(Morten Bech)等运用向量误差修正模型研究美国联邦基金利率和市场回购利率之间的关系,研究表明 :两个利率在金融危机前后保持联动,两者间的长期均衡关系在金融危机期间中断。P·阿巴斯(Puriya Abbassi)基于欧洲中央银行回购操作及隔夜拆借利率数据的研究表明,中央银行回购操作的招标结果显著地影响短期市场利率,而金融危机扭曲了两者之间的关系。[6]

国内学者对于货币政策利率传导机制的研究主要集中于“外部渠道”,对于“内部渠道”的研究相对较少。而且,由于较长一段时间以来,回购操作并不是中国央行经常使用的货币政策工具,因此,国内大多数关于“内部渠道”的研究焦点,集中在其他货币政策工具的传导效应上。徐寒飞对央行再贷款利率与同业拆借利率之间的传导关系进行研究,发现两者之间的传导存在非对称性。[7]郑振龙实证研究了央票发行利率与央票市场利率间双向关系的周内效应,研究表明,在经济正常波动时期,央票发行利率并未直接引导市场利率。[8]何东、王红林、张雪莹等考察了央票发行、存款准备金率调节等货币政策工具对中国银行间货币市场利率的影响。[9~10]

总的来看,发达国家的实践和研究已证实,央行回购利率和短期市场回购利率之间一般具有联动性。相比较而言,国内对于该领域的研究还比较欠缺,本文希望能够在国内已有文献的基础上做一些研究拓展。研究的逻辑起点是货币政策利率传导机制的有效性,选择央行政策利率与银行间市场利率的传导效应作为切入点,对两者之间的传导效应展开全面系统的研究。本文将首先运用银行间货币市场的理论模型,分析商业银行最优负债规模选择、同业拆借利率的决定因素,以及央行逆回购利率对于同业拆借利率的影响机制;在研究中还将商业银行异质性纳入研究范围,考虑不同规模的商业银行在银行间市场对于利率传导效应的影响。在实证研究方面,采用面板VAR的方法,将研究的重点放在央行回购利率冲击对于银行间市场利率的影响上,同时还考虑商业银行个体差异因素。

三、银行间货币市场的简单模型

1.商业银行流动性成本与最优负债(向央行借款以及同业负债)规模分析

在银行间货币市场模型中我们考虑一家风险中性的、独立的银行,该银行在货币市场上是价格接受者。所有银行具有给定的流动性需求,以变量R表示。为了满足流动性需求,一家单一的银行可从中央银行或从银行间市场借入流动性,当然,该银行也可能向银行间市场提供流动性。

银行i以给定利率l从中央银行借款,其借款额用Ki≥0表示。该银行与中央银行的信贷交易须以充足的抵押品为基础。我们假设银行持有的金融资产可以根据收益率因素进行严格的层次划分。作为抵押品的资产必须符合央行规定的信用等级等特定标准,具有相对较低的收益率。抵押品担保产生递增的边际成本。持有这些抵押品的机会成本由以下公式表达:

Qi=qiKi+fKi。

(1)

在公式中,fKi≥0,f0=0,f'≥0,f''>0,f'R<∞。参数qi≥0表示不同商业银行持有抵押品所产生的不同水平的边际机会成本(没有用i做下标的函数、变量和参数对每个银行而言相同)。我们通过持有抵押品不同的机会成本来表示银行的异质性。

在银行间市场,银行可借入流动性或保持额外流动性。银行i在银行间市场的头寸是:

(2)

在银行间市场交易时,银行面临的交易成本由以下公式表示:

Zi=zhBi。

(3)

在公式中,hBi≥0,h0=0,h'Bi>0>0,h'Bi<0<0,h'0=0,h''Bi>0,h'R<∞,参数z>0。此外,我们假设成本函数对称,即:hBi=h-Bi。本文关于边际交易成本递增的分析与巴尔托利尼、贝尔托拉和普拉蒂(Bartolini,Bertola and Prati)的分析方法类似。他们认为,当流动性偏离目标水平时,银行会产生递增的成本。[11]凸性反映出一家银行搜索与之相匹配的有流动性需求的银行时,会导致边际成本增加。

把l定义为商业银行向中央银行借款的利率,e定义为银行间市场利率,银行i的总流动性成本如下:

Ci=Kil+Bie+Qi+Zi。

(4)

公式右边的第一项描述了商业银行向中央银行借款的利息支付,第二项表示银行间市场交易的利息支付或利息收益,最后两项代表的是持有抵押品的机会成本以及交易成本。在模型中我们忽略银行间市场的任何借贷风险。在实证分析部分,我们使用银行间同业拆借利率作为银行间市场利率的代理变量。

一家商业银行通过选择Ki的最佳水平(以Ki≥0为条件)最小化其总流动性成本。一阶条件通过以下公式给出:

l+qi+f'-e-zh'=0。

(5)

方程(5)表明,如果商业银行通过中央银行和银行间市场满足其流动性需求,中央银行资金的边际成本l+qi+f'等于从银行间市场借入资金的边际成本e+zh'。如果商业银行在银行间市场供给流动性,中央银行借款的边际成本与银行间市场借款的边际交易成本之和等于银行间市场借出资金的边际收益e(注意,如果商业银行保持在银行间市场的流动性,h'<0适用)。

(6)

(7)

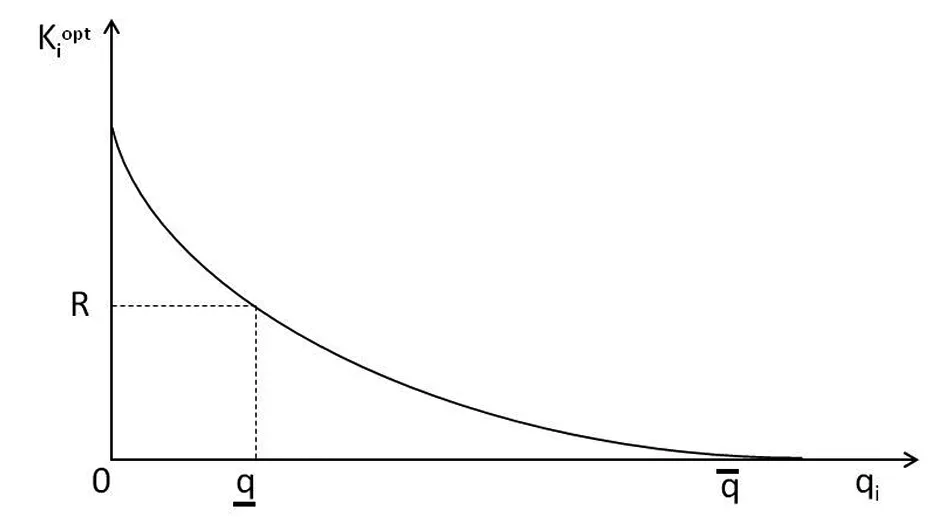

取Ki=R,对方程(5)求值,并解出qi,我们也可以得到qi的下阈限,通过下式给出:

(8)

由于qi≥0,方程(8)表明,银行间市场利率必须严格大于中央银行利率(e>l)。否则,没有银行愿意充当中介,即从中央银行借款以保持在银行间市场上提供流动性。

(9)

图1 第i家商业银行向中央银行的最佳借款规模

2.银行间市场均衡利率分析

在银行间市场均衡利率e*这一点,流动性供给等于流动性需求。因此,根据密度函数gqi=G'qi(且G0=0),假设qi分布在银行0,qmax区间,e*可通过以下方程确定:

(10)

(11)

(12)

(13)

方程(11)显示出银行间市场利率e*和中央银行利率l之间的正相关关系。l增加会导致从中央银行借贷成本的增加,这意味着在银行间市场上的同业拆出方银行和同业拆入方银行会降低向中央银行的借款需求。结果银行间市场的流动性供给减少,需求增加,导致银行间市场利率升高。

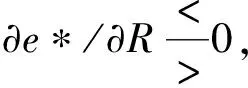

方程(12)显示出:银行间市场利率e*和总流动性需要R之间有正向关系。⑤该结果由成本函数fKi和hBi来决定。如果这两个成本函数如本文假设的那样为凸,那么,同业拆出方银行将通过降低其在银行间市场的流动性供给,以及通过从中央银行借入更多的资金,从而满足其额外的流动性需求。而银行间市场的同业拆入方银行将通过从银行间市场和中央银行借入更多的资金,来满足其额外的需求。⑥结果银行间市场上流动性供给减少,需求增加,导致银行间市场利率上升。然而,实际上两个函数f和h的凸性不是∂e*/∂R>0结果的必要条件。如果仅有一个函数为凸,而另一个函数为线性,该结果也成立;如果一个函数为凸,而另一个函数为凹,该结果也成立。在后一种情况下,我们必须额外假设成本最小化的二阶条件f''+zh''>0得以满足。接下来,我们会简述在假设一个成本函数为凹的情况下,R的增长对e*的影响。

如果h''<0且f''>0,假设zh''

交易成本对银行间货币市场利率的影响是不明确的,参见方程(13)。⑦银行间市场升高的交易成本能导致银行间市场借款银行和供给银行的边际成本均提高。结果,需求和供给都会下降。e增加还是减少取决于成本曲线fKi和hBi的形状,以及取决于密度函数gpi(该密度函数的影响大于其他因素的影响)。

理论模型研究总结:1.如果商业银行持有的用于向央行借款的抵押品的机会成本在银行间存在差异,银行间市场就会存在;2.拥有较低机会成本的银行将作为中央银行和拥有较高机会成本银行之间的中介;3.银行间市场利率由银行部门的总流动性需求、银行间市场的交易成本、持有抵押品的机会成本以及后者在银行间的分布确定;4.银行间市场利率与央行政策利率呈正相关关系,与银行业流动性需求的关系不确定。下文将对模型中主要变量之间的关系进行实证检验。

四、央行逆回购利率对同业拆借利率传导效应的实证研究

1.面板VAR模型的选择

本文通过构建面板VAR模型度量商业银行同业拆借、央行逆回购利率、同业拆借利率以及银行业总的流动性需求等变量之间的关系。相对于VAR模型,面板VAR通过引入个体效应和时刻效应变量来分析个体差异性和不同截面受到的共同冲击,有其独特之处。

2.变量的选取与说明

根据前面理论模型的分析,本文选择的变量指标包括央行逆回购利率、同业拆借利率、银行业同业负债总额、银行业流动性需求总额以及上市商业银行资产总额。⑦本文所研究的变量数据均采用季度数据,并对部分数据进行对数处理,时间跨度为2010年第1季度至2014年第3季度。本文研究变量的选取与说明如下:

(1)央行逆回购利率(CBR)与同业拆借利率(IBR):鉴于央行7 天回购操作无论在次数还是金额上都占据重要地位,而且在银行间货币市场中,7 天同业拆借利率能够非常灵敏地反映出短期内货币政策及市场上流动性的松紧程度,是具有代表性的合约利率,因此,本文选取央行 7天逆回购操作利率与相应期限同业市场拆借利率作为研究对象。其中,央行逆回购利率数据来源于Wind数据库,因为央行在1个季度内可能有数次回购,且利率有区别,所以在这种情况下本文取季度内回购利率的平均值。同业拆借利率来源于中国人民银行网站公布的“全国银行间同业拆借市场交易期限分类统计表”。

(2)中国银行业同业负债总额(IB):根据中国人民银行调查统计数据公布的“中资全国性大型商业银行信贷收支表”和“中资全国性中小型商业银行信贷收支表”,将其公布的两类银行同业负债数据加总。

(3)中国银行业流动性需求总额(准备金总额,TR):对于银行业流动性需求,本文选用银行业准备金总额作为度量流动性需求的变量指标,由“中资全国性大型商业银行信贷收支表”和“中资全国性中小型商业银行信贷收支表”中的准备金额度加总得到。

(4)商业银行总资产数据(TA):中国大型国有控股商业银行、全国股份制商业银行以及地方性商业银行的资产规模与经营特征存在诸多差异,其中也包括本文在理论模型部分提到的不同商业银行向央行借款成本的差异,因此,本文选取资产规模变量体现银行的差异性。银行总资产规模的季度数据来源于Bankscope数据库。

3.平稳性检验和模型形式设定

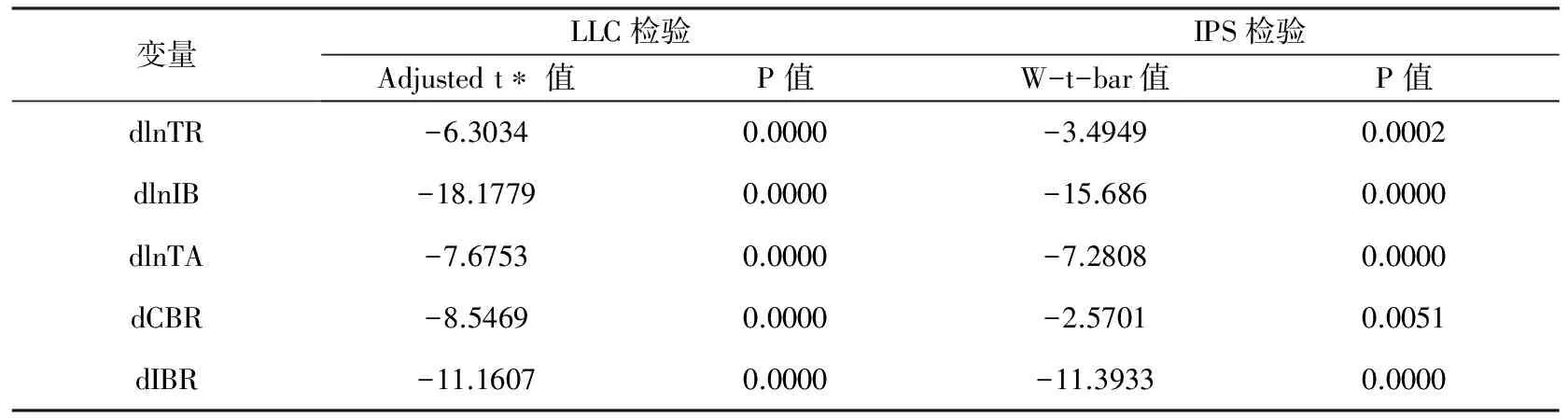

在进行面板VAR模型参数估计前需要做平稳性检验,由于ADF方法对面板数据做单位根检验时容易产生偏误,因此,本文对所研究的变量数据进行面板LLC检验和IPS检验。如表1所示,在进行一阶差分之后,同业负债、流动性需求总额等数据都为平稳序列,即一阶单整。

表1 各变量平稳性检验结果

根据AIC准则和SC准则, 选择最优滞后项为1,因此设定PVAR模型如下:

yit=αi+Ayi,t-1+γit+μit。

(14)

其中,yit=lnIBit,lnTRit,lnTAit,CBR,IBR,A是一个5*5的系数矩阵, 引入反映个体异质性的变量αi来体现不同的商业银行的异质性,同时引入反映个体的时点效应的变量γit来体现在同一时点的不同截面上可能受到的共同冲击。假设μit为一个服从正态分布的随机扰动。

4.面板VAR的格兰杰因果检验

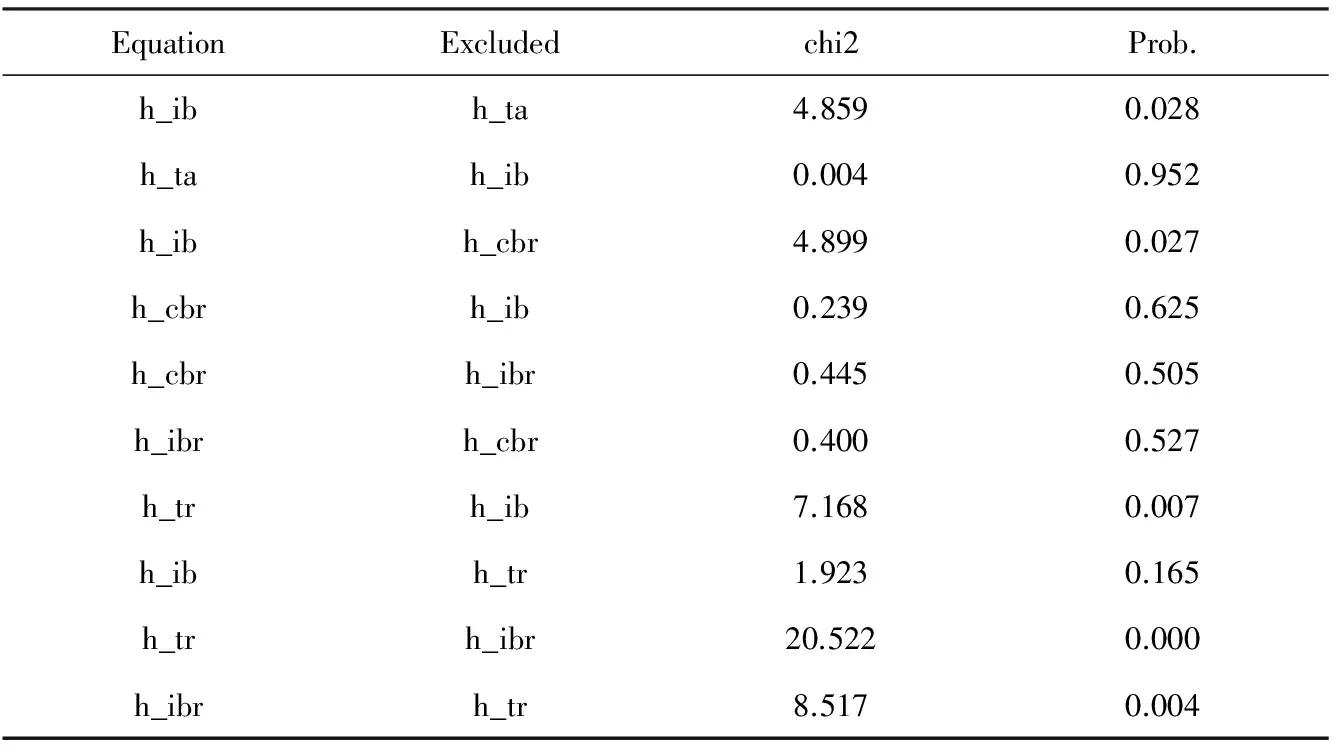

本文以央行逆回购利率、同业拆借利率、商业银行同业负债以及银行业流动性需求为变量进行格兰杰(Granger)因果检验,由格兰杰因果检验结果(表2)可知,商业银行总资产对同业负债规模产生单向影响。CBR与IBR不存在任何格兰杰因果关系。从CBR到IB存在显著的单向格兰杰因果关系。TR是IBR的解释原因,但TR与银行同业负债IB之间不存在单向因果关系。

表2 格兰杰因果检验结果(部分)

5.面板VAR的估计

为避免模型中时点效应和个体效应导致估计系数的偏差,本文采用截面均值差分来消除时点效应γit,采用向前均值差分(Helmert转换)来消除个体效应αi,以此来保证转换后的变量与滞后变量正交,并将滞后变量作为工具变量进行估计。本文利用GMM方法对面板VAR进行了估计,估计结果见表3。

表3 面板VAR模型的GMM估计结果

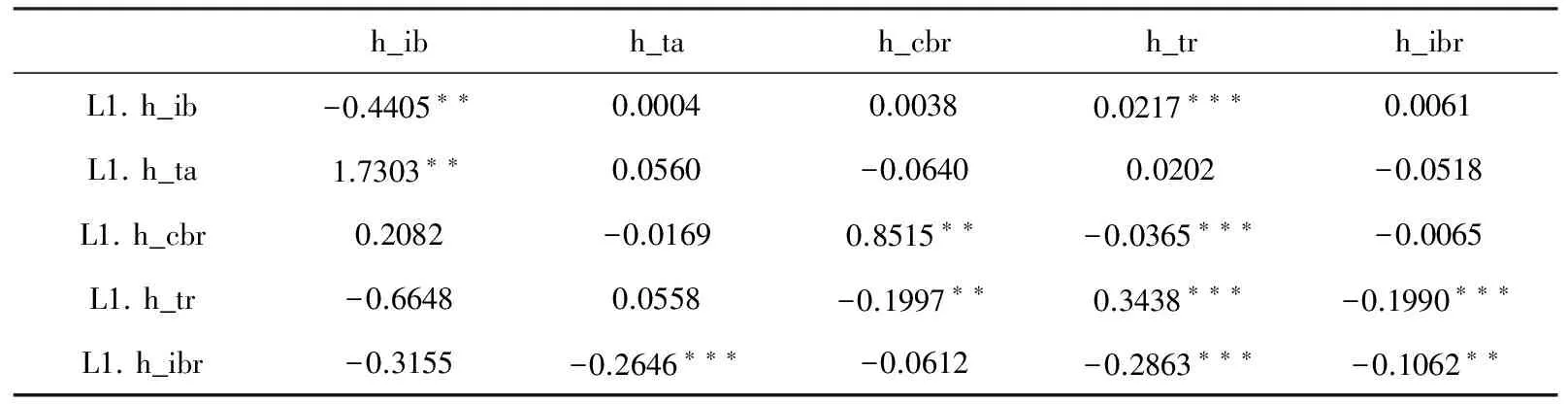

注:***、**、*分别表示在1%、5%、10%的水平下显著,h_.表示helmert转换后的变量,L1. h_.表示各个变量的一阶滞后项。

根据表3的估计结果可见,TA与IB具有正向关系,说明商业银行的个体异质性会影响到同业市场的拆借规模,一般来讲,大银行对于存款负债的依赖程度较低,在吸收非存款负债方面,大银行更有优势,即大银行可以通过同业拆借、发行CDs以及在国际金融市场融资等主动负债方式获得资金。

表3表明,CBR的滞后一期对IB的影响不显著。根据前面的理论模型分析,如果央行提高逆回购利率,银行间市场上的同业拆出方银行和同业拆入方银行都会降低向中央银行的借款需求,资金拆入方银行的同业负债需求增加,即CBR对IB产生正向影响。从本文的实证分析结果来看,影响系数为0.2082,但是不显著。

CBR影响IBR的传导效应是本文研究的重点,CBR与IBR之间的传导机制畅通是保证货币政策利率传导机制有效必不可少的前提条件。观察表3中的实证结果,我们发现CBR影响IBR的系数为-0.0065,且不显著。因此,实证分析没有证明央行逆回购利率的调整能够对同业拆借利率产生正向影响。说明我国央行对于货币市场利率控制力较弱,货币政策利率传导机制并不顺畅。

TR对于IB和IBR的影响也是本文重点研究的问题之一。本文中TR表示商业银行的流动性需求。国外部分学者的研究表明,流动性需求的增加会带来同业负债的需求增加、提高同业拆借利率。根据表3 的估计结果,TR对于IB的影响系数为-0.6648,但是不显著,说明满足准备金需求并非中国商业银行近几年同业业务扩张的主导因素。金融脱媒以及贷存比、资本充足率对贷款扩张的制约,从资产和负债两个方面促使我国商业银行同业业务自2010年以来迅速增长。TR对于IBR的影响系数为-0.1990,在1%的水平下显著,表明央行对于法定准备金率的调节能够影响到银行间的拆借利率。

6.脉冲响应函数分析

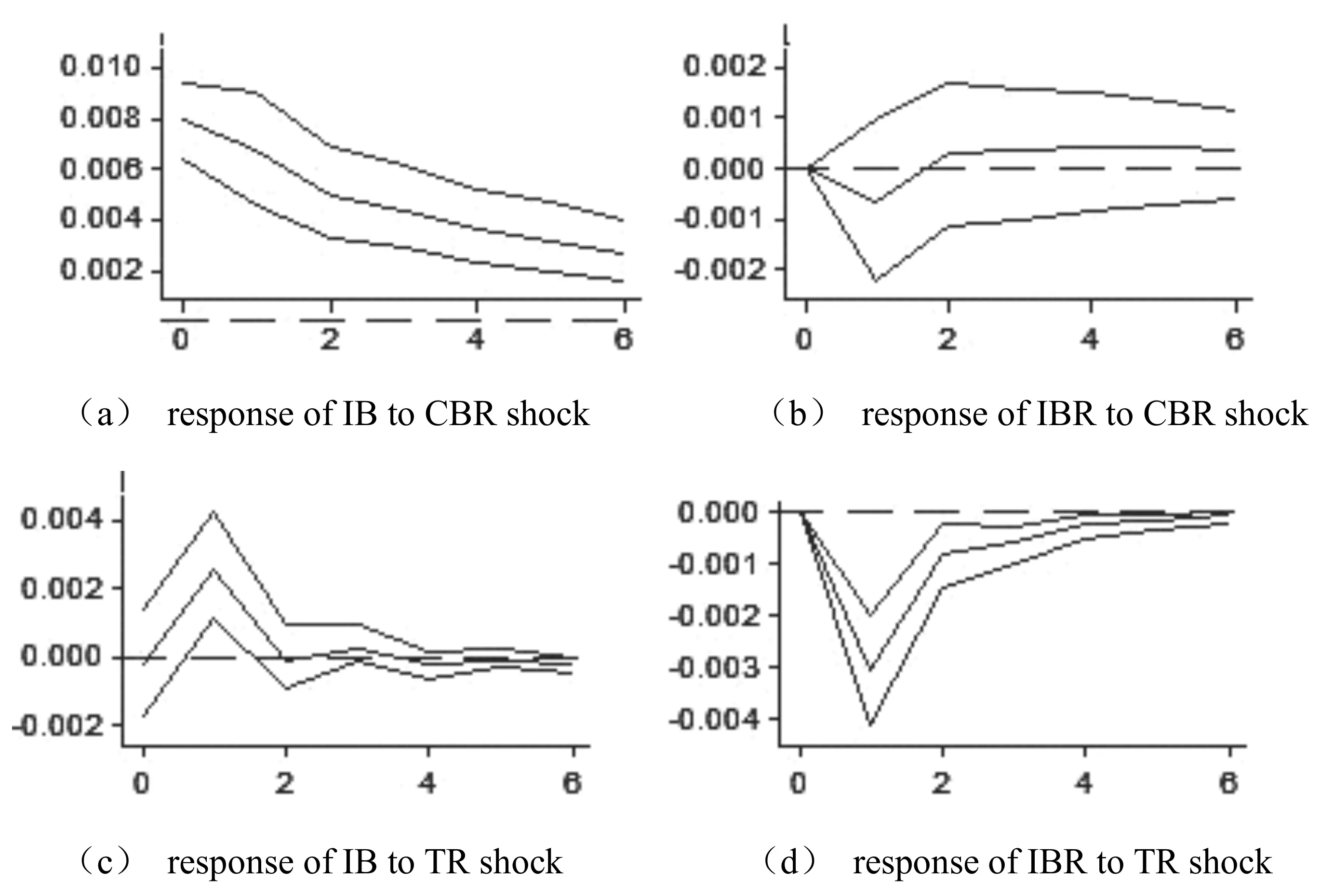

本文通过给予变量一个标准差的冲击,使用Monte Carlo模拟500次得到脉冲响应函数图,如图2所示,并给出95%的置信区间。图2中横轴代表冲击反应的响应期数,滞后期数为6,纵轴表示内生变量对于冲击的响应程度。

图2 银行业总体脉冲相应函数

图3 大银行和小银行脉冲相应函数注:横轴代表冲击反应的滞后期数(6期),纵轴代表内生变量对于冲击的响应程度,中间曲线为脉冲相应函数曲线,两侧为95%的置信区间,使用Monte Carlo模拟500次得到。

(1)CBR的冲击对IB和IBR的影响

分析图2(a)可以看出,CBR一个标准差的冲击会立刻对IB产生非常显著的正向影响,但是随后影响程度大幅度降低,在滞后第6期趋向于一个较小的正值,在考察期内均为正向影响。说明央行回购利率提高短期内会减少商业银行对央行的负债,选择同业负债对商业银行来讲更有利。图2(b)中CBR的冲击开始对IBR产生负的影响,第2期之后转变为正向的影响,因此脉冲相应函数分析没有证明CBR冲击会对IBR产生长期稳定的正向影响。这一结果表明中国央行逆回购利率与货币市场利率之间不存在稳定的正向关系。CBR冲击对IBR开始产生负的影响,可能的原因是:当央行试图通过降低逆回购利率来降低市场利率时,部分商业银行以较低的成本从央行借入资金,然后在同业拆借市场上以较高的利率贷出盈利,商业银行的套利行为使得逆回购利率对货币市场利率的影响作用失效。这一分析结果与本文引言部分所提出的问题相一致,尽管央行采取一系列政策,旨在降低市场利率,但是货币市场利率过高,且具有刚性,政策效果不理想。

(2)TR的冲击对IB和IBR的影响

分析图2(c)可以发现,给TR一个标准差的冲击对IB产生正向影响,并且在第1期期末达到最大值,之后迅速减弱,在第2期期末趋于0,说明流动性需求或者准备金需求增加,会带来银行间同业负债增加,但是影响不具有长期性和持续性。

图2(d)表明,TR冲击在当期对IBR产生大幅度的负向影响,并且影响值瞬时大幅度下降,在第2期期末基本趋于平稳状态且影响值基本接近0。本文认为脉冲响应分析结果中TR冲击对IBR产生负向影响的原因可以从两个方面来分析:第一,央行提高法定准备金率、流动性需求增加的情况。在中国的银行间市场上充当资金供给方的一般是大型商业银行,而城市商业银行等小银行往往充当资金净拆入方。小银行在准备金率提高的情况下对同业负债的需求增加,而大型商业银行由于受到“存款分流”的影响以及贷存比的约束,贷款扩张受到限制,同业资产的配置部分替代贷款业务,因此大银行在银行间市场上的流动性供给增加,同业拆借利率并没有因为流动性需求的增加而上升。第二,央行降低法定准备金率,流动性需求减少、同业拆借利率反而上升的情况。2014年,中国央行实施两次“定向降准”以降低融资成本,但是社会融资成本依然高企。本文认为,中国央行实施“降准”的货币政策,确实减少了商业银行的法定准备金需求,但是互联网金融的冲击、金融脱媒和存款分流,以及存款短期化和活期化趋势,引致了更加刚性的流动性需求,而且后者对商业银行的影响占主导地位。图3(a)和图3(b)表明,央行逆回购冲击对小银行同业负债产生短期正向影响,从第2期开始对大银行产生短期负向影响,说明中国不同规模的商业银行对同业拆借市场运行机制的影响不同。

7.方差分解

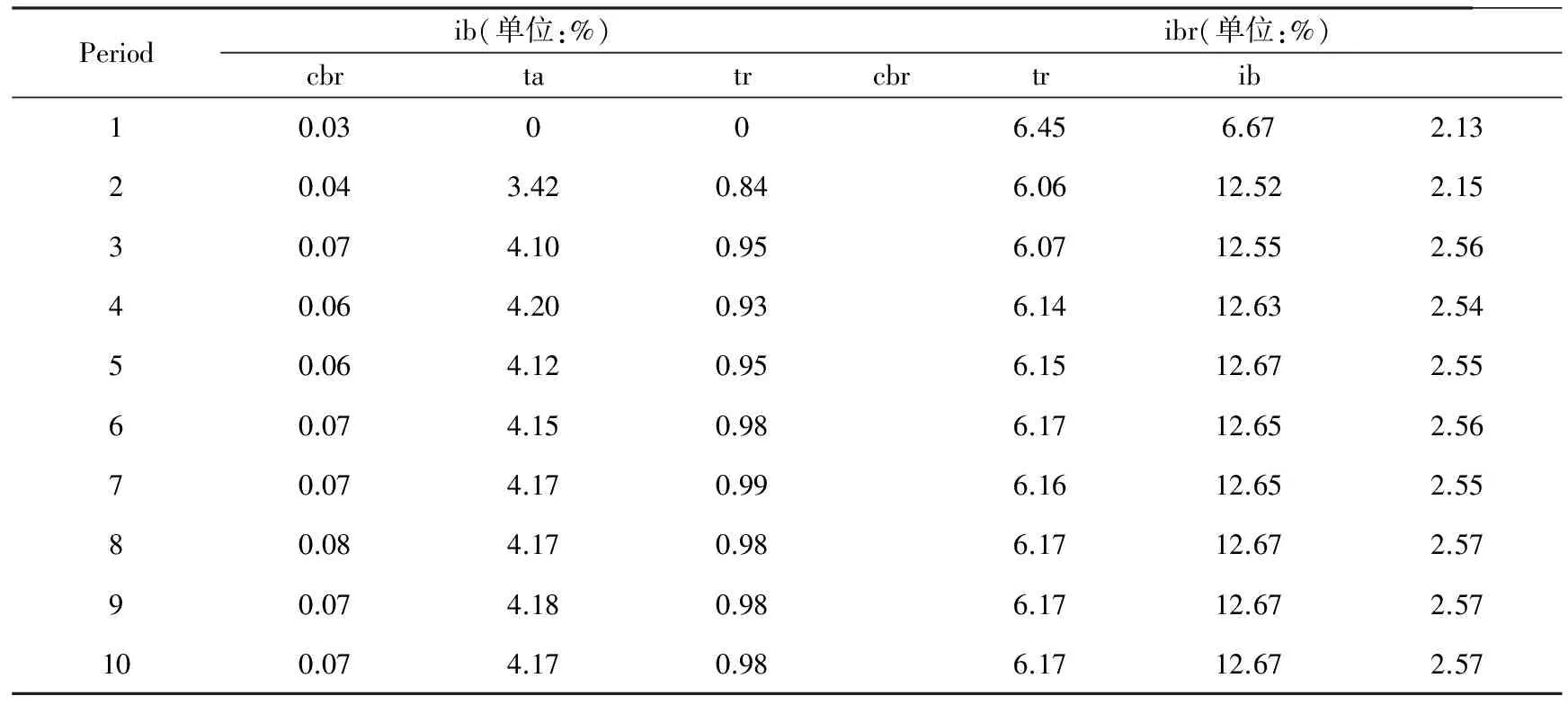

为了更精确地考察主要变量之间的相互影响程度,本文通过方差分解分析,得到不同VAR方程的冲击反应对内生变量波动的贡献度,表4给出了第10个预测期的方差分析结果。

表4 同业负债以及同业拆借利率的方差分解结果(部分)

从表4可以看出,央行逆回购操作利率对商业银行同业负债规模的方差贡献很小,基本可忽略,流动性总需求对同业负债的影响程度略高于央行政策利率,但方差贡献度也不到1%。银行资产规模对同业负债的方差贡献度约为4%,说明大银行和小银行在同业市场上的拆借行为有些差异。央行逆回购利率对同业拆借利率波动的解释程度约为6%,说明同业拆借利率受央行政策利率冲击的影响程度不高。银行业流动性总需求对同业拆借利率的方差贡献率高于12% 。与前文脉冲响应函数部分的分析思路相一致,本文认为央行调整法定准备金率对于银行业流动性总需求,以及同业拆借利率存在一定的影响关系,但是央行调高与调低法定准备金率所产生的政策效果可能存在非对称性,即央行提高法定准备金率会导致同业拆借利率上升,但是央行降准却未必会降低同业拆借利率。

8.实证结果的进一步分析

上述面板VAR与脉冲响应分析结果证明,中国央行政策利率并没有有效地引导同业市场利率。本文认为,金融管制因素是我国利率传导机制不畅通的主要原因:(1)存款市场利率上限的管制所引发的“金融脱媒”阻碍了央行逆回购向银行间市场利率的传导(2014年的货币政策实践),“金融脱媒”问题也促使央行加快了利率市场化的步伐。(2)尽管中国在2015年10月从政策层面已经完成利率市场化,但是诸多金融管制的存在使得中国的利率市场化与发达国家实质性利率市场化存在显著的差异,这是利率传导机制不畅通的深层次原因。金融管制在很大程度上导致中国不同类型的金融市场分割、金融替代品缺失、多层次直接融资市场缺乏。总结美国的经验发现,美国之所以能实现不同利率之间的有效联动,一方面是因为市场上存在丰富的银行存款替代品;另一方面,美国的债券市场规模庞大,而且拥有多种层次的资本市场,发行债券能够成为银行贷款的有效替代。因此,存款利率和贷款利率实现了完全市场化。与美国相比,中国居民金融资产配置的主体仍然是存款,贷款市场也缺乏相对有规模的金融替代品,因此,居民和厂商面临的需求曲线弹性比较小。中国利率管制放松重在强调“官方”的利率市场化,实际上并未改变金融体系中金融管制对于存款利率与贷款利率真正市场化的约束与障碍。另一方面,从货币政策操作层面来看,中国债券市场规模比较小、公开市场业务操作工具单一,SLF与SLO推出时间较短,在提高货币调控效果、增强对货币市场利率的调控效力以及灵活性方面,还有待于进一步完善。

五、研究结论与政策建议

本文运用银行间货币市场的均衡模型研究政策利率与同业拆借利率之间的传导效率问题。理论研究表明:央行逆回购利率(即商业银行向央行借款的成本)的变化会影响商业银行同业负债的规模,并进一步影响到同业拆借市场利率;银行业流动性需求对同业拆借利率的影响取决于商业银行在央行负债与同业负债之间的选择。实证部分对于理论模型中的变量间关系进行面板VAR检验。综合面板VAR分析结果,我们发现:1.中国央行逆回购利率和同业拆借利率之间不存在正相关关系。2.中国银行业流动性需求与同业拆借利率存在一定的负相关关系。在央行提高法定准备金率(银行业流动性需求增加)的情况下,小型商业银行同业负债需求增加,而大型商业银行以同业资产配置替代贷款业务,充当同业拆借市场的流动性供给方,因此同业拆借利率并没有上升。3.政策利率与银行间市场利率传导不畅通表明,中国不同的利率之间不具备良好的互动性和关联性。

基于本文的研究,提出以下政策建议:1.加快金融监管改革,放松对于金融产品的审批和金融产品申购主体的基本限制,建立多层次的直接融资市场。利率市场化改革并非简单的存款利率上限取消和利差减小,而是需要这一项改革背后的金融市场条件与监管条件都达到相应的要求。在中国货币政策调控由数量型信贷传导机制向利率价格型传导机制转变的过程中,金融监管改革、多层次的直接融资市场建设与实质性利率市场化,对于货币政策调控转向价格工具是至关重要的。2.提高公开市场操作的有效性。长期以来,中国货币政策调控更多地依赖于法定准备金率和央行直接调节基准利率,因此,积极进行公开市场操作工具的创新、优化中国公开市场业务的政策效果是必要的。随着利率市场化与金融监管改革的进一步深入,中国将最终形成以央行政策利率为基础,以银行间市场利率为中介,由市场供求决定金融机构存贷款利率的市场利率联动体系和畅通的利率传导机制。

注释:

①SLF:即常备借贷便利,央行在2013年创设的流动性调节工具,旨在满足金融机构期限较长的大额流动性需求;利率水平根据货币政策调控、引导市场利率的需要等因素确定;以抵押方式发放。工具类型:数量、价格引导复合型。

②SLO:即公开市场短期流动性调节工具,以7天以内的回购为主,旨在指引市场基准利率,为利率市场化打好基础。央行在短期利率水平上已经通过SLO建立利率走廊机制。工具类型:数量、价格引导复合型。

③PSL:是指抵押贷款补充贷款,将商业银行的贷款纳入用于基础货币投放的合格抵押品,2014年央行创设这一工具的目标是以PSL的利率水平来引导中期政策利率。工具类型:数量、价格引导复合型。

④鉴于本文的研究主题是“政策利率与同业市场利率之间的传导关系”,因此主要回顾与综述货币政策利率传导机制“内部渠道”的相关文献。

⑧本文在引言部分提到互联网货币基金对商业银行负债的影响,如果其收益率高于银行存款收益率,那么资金由于逐利的需求会流向互联网货币基金,引起银行间市场流动性短缺,从而间接影响同业拆借利率。但是,由于互联网金融产品收益率的数据始于2013年6月,因此,受样本时间所限,实证研究中没有选取互联网货币基金收益率指标。

[1] Taylor, J. Discretion Versus Policy Rules in Practice[J]. Carnegie-Rochester Conference Series on Public Policy, 1993,(39):195-214.

[2] Taylor, J. The monetary transmission mechanism: an empirical framework[J]. Journal of Economic Perspectives, 1995,(9):11-26.

[3] Taylor, J. Alternative views of the monetary transmission mechanism: what difference do they make for monetary policy[J]. Oxford Review of Economic Policy,2000,(16):60-73.

[4] Bernanke, B., A. Blinder. The federal funds rate and the channels of monetary transmission[J]. American Economic Review, 1992,(82):901-921.

[5] Nautz, D. and C. J. Offermanns. The Dynamic Relationship between the Euro Overnight Rate, the ECB’s Policy Rate and the Term Spread[J]. International Journal of Finance and Economics, 2007,12(3):287-300.

[6] Puriya Abbassi , Dieter Nautz. Monetary transmission right from the start: On the information content of the Euro system’s main refinancing operations[J]. The North American Journal of Economics and Finance,2011,23(1):54-69.

[7] 徐寒飞.利率非对称传导关系与利率政策的效率[J].世界经济,2004,(8).

[8] 郑振龙,莫天瑜.政策利率引导市场利率的走势吗?——央票发行利率与央票市场利率双向互动关系研究[J].财贸经济,2011,(1).

[9] 何东,王红林.利率双轨制与中国货币政策实施[J].金融研究,2011,(12).

[10] 张雪莹.存款准备金率调节对市场利率的影响效应研究[J].数量经济技术研究,2012,(12).

[11] Bartolini, L. ,G. Bertola, A. Parti. Banks’ Reserve Management, Transaction Costs, and the Timing of Federal Reserve Intervention[J]. Journal of Banking and Finance, 2001,(25):1287-1317.