我国石油类上市公司环境会计信息披露现状及建议

2016-03-16李香陶

李香陶

[摘 要] 我国石油类上市公司环境会计信息披露存在的问题是:披露比例和质量在不同板块之间差别大;披露内容不全面,没有统一的评价标准;披露方式不统一。应采取健全法律法规、提高企业自身环境保护意识,增强环保责任、充实环境会计信息披露的内容、规范环境会计信息披露方式等策略,提高我国石油行业环境会计信息披露的质量。

[关键词] 石油类上市公司;环境会计;信息披露

[中图分类号] F230 [文献标识码] B

一、我国石油类上市公司环境会计信息披露现状

(一)样本选择和数据来源

本文选择了沪深两市21家石油类上市公司作为研究样本,分析了2012-2014年连续三个年度石油类上市公司年度报告和社会责任报告。在选择样本时考虑到数据的完整性和可靠性除去了ST、ST*上市公司和不可获得2012-2014年度完整财务数据的石油类上市公司。本文搜集沪深主板13家上市公司,深圳创业板4家上市公司和中小板4家上市公司,总共21家上市公司。数据来源为巨潮资讯网、深圳证券交易所和上海证券交易所。文章搜集21家石油类上市公司见表1。

(二)我国石油类上市公司环境会计信息披露现状分析

1.我国石油类上市公司环境会计信息披露的比例

表2反映了21家石油类上市公司2012-2014年的年度报告和社会责任报中披露了环境会计信息的情况。由此可以看出我国石油类上市公司2012年到2014年环境会计信息披露整体呈上升趋势,公司数目有所增加,信息披露的比例有所提高。值得关注的是2014年披露的比例为95.2%,披露的公司数量20家,除一家公司外,其余公司均披露了环境会计信息。

虽然我国石油类上市公司的环境会计信息整体披露比例高,但是在不同各板块上市的石油类公司信息披露比例差异大。所以把选取的21家石油类上市公司分为主板上市,创业板上市和中小板上市。其中,主板又分为沪市主板上市的公司和深市主板上市的公司。如表3所示:

从表3中可以看出,在中小板上市的石油类上市公司2012-2014年环境会计信息披露表现最好,环境会计信息披露的比例达到了100%。在深圳主板和创业板上市的石油类上市公司环境会计信息披露的比例呈逐年上升趋势。其中,创业板2014年信息披露比例的增速最快,从2013年的25%增加到2014年的100%,深圳主板增速紧随其后,从2013年的80%增加到2014的100%。但是,沪市主板的上市公司环境会计信息披露的比例呈波动趋势,2012年披露的比例为87.5%,而2013年披露的比例降为75%,2014的披露比例又增加到87.5%。

2.我国石油类上市公司环境会计信息披露的内容

目前,我国没有统一的石油类上市公司环境会计信息披露规范,本文总结出5类环境信息类型和15项具体评价内容。其中5类环境信息类型为企业环境政策、企业环保责任、企业环境业绩信息、与环境相关的环境信息和企业环境质量信息。具体如表4:

从表4可以看出2012-2014年石油上市公司环境会计信息披露次数位居前三的内容是“企业采取的环保措施和策略”、“与企业相关的环境法规和政策”、“企业对资源的回收利用情况”。可以看出这些环境会计信息都是政策法规,不容易被量化的指标。同时我们也注意到,2012-2014年石油类上市公司环境信息披露内容位居后二位的是“违反法律法规的事件披露和罚款”、“污染物的排放情况”。这些企业不愿意披露的信息内容都是对企业产生不利影响的内容,但是这些信息披露内容对衡量企业环境信息披露至关重要。其中“违反法律法规的事件披露和罚款”只有中国石化一家上市公司在2013年和2012年社会责任报告中披露了违反法规对环境的污染事件的报告及相应的治理措施。2012-2014年石油类上市公司环境会计信息披露内容呈波动趋势的项目有“与环保相关的政府补助”、“企业对资源的回收和利用”、“企业对环境治理的投资”“与企业有关的法规和政策”、“与环境相关的内部控制制度”共5项内容。呈波动趋势的项目占总体项目的三分之一,说明我国石油类上司公司环境会计信息披露内容可比性较弱。

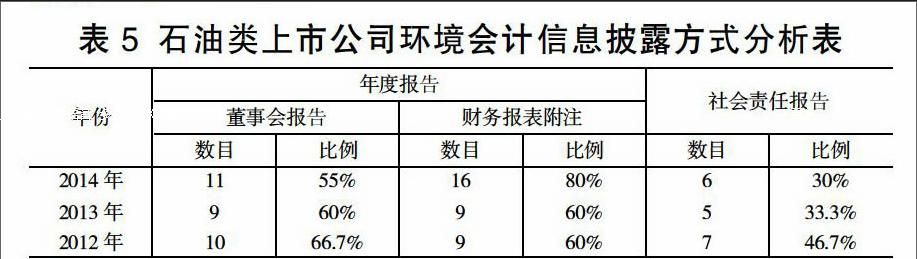

3.我国石油类上市公司环境会计信息披露方式

我国石油类上市公司环境会计信息披露方式不尽相同,主要在年度报告和社会责任报告中披露。其中年度报告主要在“董事会报告”和“财务报表附注”中披露。具体内容如表5所示。

从表5可以看出,石油类上市公司环境会计信息披露方式不统一,2012-2014年在年度报告中披露环境会计信息的公司比例占55%以上,其中在财务报表附注披露的公司数目占60%以上。由此得出大部分以上的公司会在年度报告中披露环境会计信息。然而在社会责任报告中披露环境会计信息的公司比例占总体的30%以上,说明很多石油类上市公司不愿意在社会责任报告中披露,甚至有些公司没有提供社会责任报告。

二、我国石油类上市公司环境会计信息披露存在的问题

(一)披露比例和质量在不同板块之间差别大

披露比例方面,根据表2和表3我们可以看出,在创业板上市的石油类上市公司在2012和2013年环境会计信息披露的比例仅为25%,远远低于同期中小板上市的石油类公司披露比例的100%和沪深主板上市的石油类上市公司披露比例的60%以上。虽然2014年在创业板上市的石油类上市公司披露比例达到了100%,但是在搜集资料中发现没有一家公司提供社会责任报告,在社会责任报告中详细披露环境会计信息。由此看出创业板上市的石油类公司仅仅在形式上满足披露的义务,而没有关注披露的质量。披露质量方面,2012-2014年在沪市主板上市的公司表现最优,50%以上的公司在社会责任报告中详细的披露了环境会计信息。由于环境信息披露与企业自身利益相关,公司市值大效益好的公司更愿意主动披露环境会计信息,而正在发展上升期、资本不雄厚的公司都是被动形式上的披露环境会计信息。由此看出在我国不同板块上市的石油类上市公司环境会计信息披露比例和质量存在较大差异。endprint

(二)披露内容不全面,没有统一的评价标准

我国石油类上市公司环境会计信息披露的比例虽然很高,呈逐年递增的趋势。但是其披露内容零散、不全面并且没有统一的评价标准。从表4可以看出,在归纳整理的15项披露内容中,大部分企业披露项目少,内容不完整。很多公司主在与环境相关的政策方面披露较多,大多数公司都会在年度报告的董事会报告社会责任段披露“我们公司积极履行环境保护责任,加强节能减排和资源回收利用。”上市公司披露的信息内容多为政策性、概括性,没有系统的全面的披露。

(三)披露方式不统一

我国石油类上市公司的披露方式多样化,没有统一的标准。如表5所示,公司既有在独立报告(社会责任报告)中披露的,也有在年度报告中披露的。其中,在年度报告中,有的公司在董事会报告中增加社会责任段披露,也有的公司在财务报表附注中披露。2012-2014年21家石油类上市公司,只有中国石化和中海油服两家上市公司分别在董事会报告、财务报表附注和社会责任报告中披露了环境会计信息。其余公司披露方式不尽相同,而且披露的数据也没有连续性。

三、我国石油类上市公司环境会计信息披露的建议

(一)提高环境会计信息披露的质量

提高我国石油类上市公司环境会计信息披露的质量,健全的法律法规是关键。虽然我国新的《环境保护》自2015年1月1日起实行,新的环保法对规范我国企业履行社会责任起到一定的制约作用。随着我国可持续发展战略的实施,国家对石油类上市公司重污染行业的环境信息质量要求提升,我国环境信息披露制度法律法规的完善也有待加强。

提高环境会计信息披露的质量除了依靠国家法律法规的制约,还需企业自身提高环境保护意识,增强环保责任。石油类上市公司是国家重污染行业,企业在追求利益最大化的同时也要兼顾社会责任。提高环境会计信息披露的质量对企业来说是双刃剑,如果企业重视社会责任,主动披露高质量的环境会计信息,这会形成良好的企业信誉和形象。良好的信誉和形象会带来企业利润的增加。如果企业忽略履行社会责任,被动披露环境会计信息或者披露不全面的环境会计信息,甚至公众从媒体上得到企业对环境造成污染负面的环境信息。这些负面的信息会减少消费者的购买力和降低企业的利润。

(二)充实环境会计信息披露的内容

我国石油类上市公司的环境会计信息披露内容各有不同,绝大多数公司披露内容不全面具体。2015年11月份上海证券交易所公布了上市公司行业信息披露指引第八号—石油和天然气开采(征求意见稿)。征求意见稿只适用于沪市主板上市的石油类公司,并且从整个行业信息披露的角度来规范上市公司,其中环境会计信息披露的内容分散在年度报告、临时报告和附则中。我国政府相关部门可以出台上市公司行业环境会计信息披露指引,更具体更系统的规范我国石油类上市公司环境会计信息披露的内容。充实环境会计信息披露的内容应当包括与环境会计信息披露相关的财务信息与非财务信息。具体可以分为环境政策措施、环境责任、环境绩效、环境财务信息和环境质量信息。

(三)规范环境会计信息披露的方式

在信息披露的方式上,我国应该统一披露方式,建立符合我国实际的环境会计信息披露方式。国家可以明确要求上市公司在年度报告和社会责任报告中披露环境会计信息、为石油类上市公司属于重污染行业,应该在年度报告中董事会报告和附注中披露信息,同时应该在社会责任报告中披露。对于信息披露的形式应该同时采用定性和定量两种方式的结合。

[参 考 文 献]

[1]刘梅娟,李永强.我国林业上市公司环境会计信息披露研究[J].农业经济问题,2015(1):123-124

[2]董淑兰,陈美茹.上市公司环境会计信息披露中存在的问题和对策——来自采矿业的年报数据[J].中国农业会计,2013(1):47-48

[3]吴德军,唐国平.环境会计与企业社会责任研究——中国会计学会环境会计专业委员会2011年年会综述[J].会计研究,2012(1):89-90

[4]王楠,杨雯.电力上市公司环境会计信息披露探析——以华能国际和深圳能源为例[J].商业会计,2014(24):10-13

[5]仇淑平.上市公司环境会计信息披露模式研究[J].财会通讯,2012(27):18-20

[6]罗欢焕,周驰杰.林业上市公司环境信息披露影响因素研究——以沪市上市林业企业为例[J].林业经济,2013(2):17-18

[7]李梦,李玲,蔡卓妮.石化类上市公司环境会计信息披露现状与建议[J].会计之友,2012(18):123-125

[8]田祥宇,贺贝贝.煤炭上市公司环境会计信息披露研究——以山西省煤炭上市公司为例[J].会计之友,2014(3):81-85

[责任编辑:王凤娟]endprint