基于大数据小微金融指数(台州样本)构建与探索

2016-03-16王呈斌

王呈斌,沈,王 芬

(浙江台州小微金融研究院,浙江 台州 318000)

基于大数据小微金融指数(台州样本)构建与探索

(浙江台州小微金融研究院,浙江 台州 318000)

由于小微企业规模小、变化快,导致小微金融活动存在监测难题。在台州市人民银行信用信息共享平台全样本数据库基础上,运用大数据理论与方法探索建立小微金融指数(台州样本),从成长指数、服务指数和信用指数三个方面客观反映台州小微金融活动现状和水平,指数开发具有描述、预警、管理和服务等功能。

小微企业;融资;小微金融指数;台州样本

一、引 言

2015年12月2日,经国务院常务会议同意建立浙江省台州市小微企业金融服务改革创新试验区(下文简称:国家级“小微金改”),既是对台州市多年了在小微企业金融服务实践与探索的肯定和认可,更是希望通过总结提升“小微金改”经验,探索出金融如何更好服务实体经济,促进小微企业提质升级的途径与方法。

浙江省台州市具有活跃的小微企业群体,在增加就业、繁荣市场、促进经济增长和社会和谐稳定等方面具有不可替代的作用。但是,由于小微企业规模小、不确定性强,小微企业存在监测难题,带来小微企业金融服务水平评价困境。因此,探索建立全面、及时、科学反映小微金融运营水平的小微金融指数,生动地追踪和展示在经济新常态下小微企业群体生态趋势,描述和揭示小微企业的生存环境,以“数据依赖”取代传统小微企业金融服务的“经验依赖”,显得十分迫切而又重要。本文基于台州大数据平台,采用机器学习合成探索构建小微金融指数(台州样本),破解小微金融监测难题,进而为地方政府提供决策参考。

二、相关文献回顾

通过收集数据,利用统计方法进行建模预测未来,是政府出台相关经济政策的一个重要依据,也是一个研究热点。机器学习(Machine Learning)理论作为专门研究计算机怎样模拟或实现人类学习行为的一门多领域交叉学科,近年来被较多运用到大数据统计分析中,决策树、关联分析、并行算法等在大数据挖掘中得到广泛的实践和应用(Franco-Arcega,Carrasco-Ochoa,Sánchez-Díaz, et al.,2012;Li,Zeng,He,et al.,2012;Zhang, Li,Pan,2012;李国杰,程学旗,2012;何清,李宁,罗文娟,2014)[1][2][3][4][5]。国内研究机构近年来尝试通过开发小微企业指数、小微金融指数来宏观判断小微企业运行状况,客观、及时反映小微企业运行状况,为宏观决策、金融机构、小微企业提供管理、经营参考。

(一)小微企业指数

长三角小微企业景气指数(浦发银行、新华社中国经济信息社,2013)揭示长三角中小微企业的景气程度。中国小微企业指数(汇付天下、西南财经大学,2014)旨在让小微企业更了解自己,让社会更关注小微企业。小微企业运行指数(经济日报、中国邮政储蓄银行,2015)追踪和展示小微企业群体生态趋势,描述和揭示小微企业的生存环境。

(二)小微金融指数

小微企业融资环境指数(上海农商银行、上海财经大学小企业融资研究中心,2013)从融资成本指数、融资规模指数、融资需求指数和融资约束指数四个维度综合反映了上海市小微企业的总体融资环境及其发展趋势。中国小微企业普惠指数(融360,2014)从“普”和“惠”两个层面分析小微企业所获得金融服务状况。小微企业健康指数(广发银行,2015)评估小微企业生存状态、度量小微企业健康状况。

大数据时代的到来改变了原有实证经济学研究的范式(蔡跃洲,2016),国内目前针对小微金融指数在研究对象、数据收集方面存在一定局限性[6]。一是采用调查样本为主,多数调查样本数不足,代表性不足,且不可验证;二是调查样本不稳定,可比性相对较弱。由此可见,采用全样本数据库,运用大数据理论和方法来开发小微企业监测评估体系可以弥补上述不足,值得探索。

上述研究成果对于小微金融指数开发带来有益的借鉴,可以从以下几个方面展开探索:一是利用现有地方政府已经汇集的全样本数据库,运用大数据理论与方法,建立小微金融监测基准模型。二是基于全样本数据库,通过构建路径模型,来识别影响小微企业及其金融服务运行质量的主要因素,为地方政府定向给定小微金融促进政策,提供决策参考。

三、小微企业(台州样本)筛选

“小微金融”(Microfinance),在国际上是指为收入贫困阶层发放小额贷款的小型金融机构,在国内一般翻译为“微金融” 或“小微金融”。随着金融业的发展,各类金融机构基本都介入到小额贷款的业务中,因此国内学术界和金融界都把“小微金融”的定义扩展到了正规金融机构和民间金融组织对小微企业、个体工商户(含农业合作社)等法人组织的金融支持和金融服务。

(一)“小微企业”标准

结合工业和信息化部等四部门印发《中小企业划型标准规定》(工信部联企业[2011]300号)文件要求,小微企业需要同时满足经营规模和从业人员两个标准。由于现有数据库中,劳动部门对于小微企业从业人员缺乏有效动态管理,数据质量非常低,本文以现有的国税局纳税信息中销售收入作为规模标准来界定小微企业(见表一)。

表一 小微企业划分依据

(二)台州“小微企业”分布

根据上述标准,我们在台州市人民银行信用信息共享平台全样本数据库(以下简称:大数据库)中,严格筛选符合条件的小微企业。得到台州市所有小微企业样本,共有31万家。并根据样本的行业分布,得到每个行业小微企业数量(见表二)。

表二 台州市小微企业行业分布

台州市小微企业主要集中于14个行业,其中小微企业数量最多的行业是批发零售业,其次是制造业。由企业登记表可以得到新增企业数量,新增企业资本等信息。这些小微企业包含了个体工商户、农村合作社等法人组织。

四、小微金融指数(台州样本)设计框架

(一)指数框架

小微金融指数(台州样本)主要包括三个部分:小微企业成长发展状况、小微企业金融服务状况、小微企业信用等级状况。采用分层构建指数,一个总指数和三个二级指标(见图一):

图一 小微金融指数(台州样本)框架

总指数综合反映台州小微企业发展、小微企业金融服务水平和信用环境。成长指数侧重反映小微企业成长状况、盈利状况和未来的发展潜力状况。服务指数侧重反映宏观经济发展状况、金融产业发展状况和小微企业金融服务状况。信用指数侧重反映小微企业偿债能力情况、不良贷款及贷款违约状况和经济涉案及企业逃废债务状况。

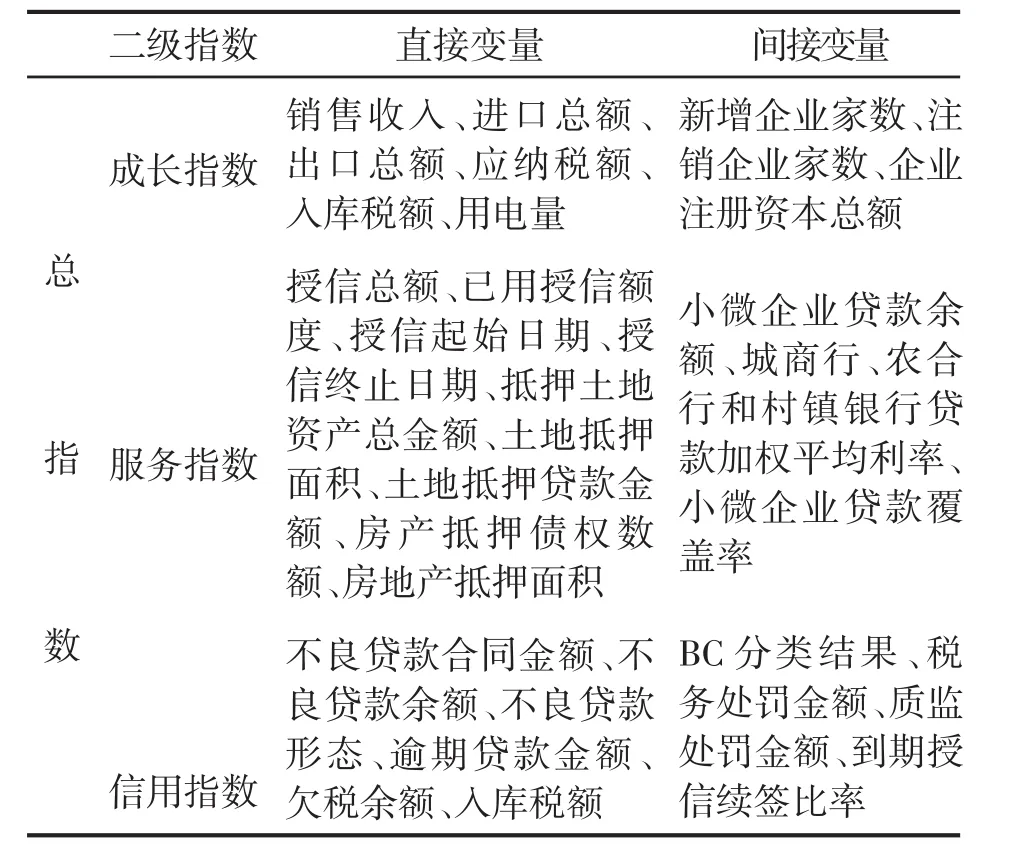

(二)变量选择

根据指数框架,在大数据库的所有变量中,将所获得的数据条目筛选出了部分可用内容。由于数据库条目属性差异,我们将变量分为直接变量和间接变量,直接变量是指相关数据可以直接表征小微企业运营特征的数据,比如销售收入等。间接变量是指时点信息,需要通过汇总后,可以较好反映小微企业运营特征的数据,比如:新增企业家数。三个二级指数变量构建如下(见表三):

表三 指数变量选择

1.成长指数。成长指数是衡量小微企业成长状况、盈利状况和发展潜力,重点关注销售收入、进口总额、出口总额、应纳税额、入库税额、用电量等直接变量。以及新增企业家数、注销企业家数、企业注册资本总额等间接变量。

2.服务指数。服务指数是衡量地方政府为小微企业提供成长辅导、金融服务、科技服务、税收优惠等一系列政策举措及其成效,评价地方政府服务小微企业水平和能力,重点关注授信总额、已用授信额度、授信起始日期、授信终止日期、抵押土地资产总金额、土地抵押面积、土地抵押贷款金额、房产抵押债权数额、房地产抵押面积等直接变量。以及小微企业贷款余额、城商行(农合行、村镇银行)贷款加权平均利率、小微企业贷款覆盖率等间接变量。

3.信用指数。信用指数是衡量小微企业偿债意愿、诚信守约状况,以及违约失信状况,重点关注不良贷款合同金额、不良贷款余额、不良贷款形态、逾期贷款金额、欠税余额、入库税额等直接变量。以及BC分类结果、税务处罚金额、质监处罚金额、到期授信续签比率等间接变量。

五、小微金融指数成效分析

小微金融指数(台州样本)开发既源于现实需求,又探索了大数据在行政管理中的应用。小微金融指数自从2015年11月首次公开发布以来,运行总体状况良好,可以客观反映小微企业运行质量及其金融服务水平。

一是具有描述功能。指数的持续发布,比较客观反映台州小微企业发展运营状况、小微企业金融服务水平、小微企业偿债能力和台州整体信用状况。

二是具有预警功能。通过构建时间序列模型,对小微企业和小微金融的发展情况进行预测分析,能够对小微企业景气转折和潜在的系统性金融风险提前发出预警信号,为金融机构调整信贷策略和加强风险管理提供预警信息,为政府预防和化解系统性金融风险提供参考。

三是具有管理功能。通过指数的动态比较分析,直观观测台州小微企业和小微金融发展态势与存在的问题,客观揭示各个行业发展面临的突出问题,为政府和监管部门进行行业管理和监管提供决策依据。

四是具有服务功能。通过政策模拟,给出不同政策组合下,能够对小微金融指数改善的程度及其效果,为政府提供决策参考服务。

运用大数据开发小微金融指数是一项创新工作,受制于数据库结构,指数构架有待进一步完善,指数深度应用与开发,还需要不断探索和实践。

[1]Franco-Arcega,A.,Carrasco-Ochoa,J.A,Sánchez-Díaz,G., et al.,Building Fast Decision Trees from Large Training Sets [J].Intelligent Data Analysis,2012,16(4):649-664.

[2]Li,N.,Zeng,L.,He,Q.et al.,Parallel Implementation of Apriori Algorithm Based on Map Reduce//Proc of the 13th ACIS International Conference on Software Engineering,Artificial Intelligence,Networking and Parallel/Distributed Computing[A]. Kyoto,Japan,2012:191-200.

[3]Zhang,J.B.,Li,T.R.,Pan,Y.Parallel Rough Set Based Knowledge Acquisition Using MapReduce from Big Data//Proc of the 1st International Workshop on Big Data,Streams and Het⁃erogeneous Source Mining:Algorithms,Systems,Programming Mod⁃els and Applications[A].Beijing,China,2012:20-27.

[4]李国杰,程学旗.大数据研究:未来科技及经济社会发展的重大战略领域——大数据的研究现状与科学思考[J].中国科学院院刊,2012(6):647-657.

[5]何清,李宁,罗文娟(等).大数据下的机器学习算法综述[J].模式识别与人工智能,2014(4):328-335.

[6]蔡跃洲.大数据应用衍生新经济现象[N].中国社会科学报,2016-3-2(4).

Construction and Exploration of Small Micro-finance Index (Taizhou Samples)Based on Big Data

Wang Chengbin;Shen Jingjing;Wang Fen

(Zhejiang(Taizhou)Small and Micro Enterprise Financial Research Institute,Taizhou,Zhejiang 318000)

It is hard to monitor small micro-finance activities due to the small scale and quick changes of SMEs.The theory and method of big data have been used to build small micro-finance in⁃dex(Taizhou samples)based on the full sample database from credit information sharing platform from PBOC Taizhou sub-branch.The small micro-finance index objectively reflects the present situations and levels of Taizhou’s small micro-finance activities from aspects of growth index,service index and credit index.Besides,it has other functions such as description,prevention,management and service.

SMES;financing;small micro-finance index;Taizhou sample

10.13853/j.cnki.issn.1672-3708.2016.05.007

2016-10-10

本文为浙江省社会科学联合会研究课题(2017N90)成果之一。

王呈斌(1969- ),男,浙江台州人,博士、教授,浙江(台州)小微金融研究院执行院长,研究方向:管理科学与工程。沈(1979- ),女,浙江台州人,硕士、讲师,研究方向:小微金融。王芬(1978- ),女,安徽绩溪人,讲师,硕士。研究方向:经济与金融。