运用层次分析法评价审计署审计绩效

2016-03-14林东奇

林东奇

摘要:构建审计署平衡计分卡(BSC)审计绩效评价体系,运用软件yaahp v0.6.0对BSC审计绩效指标体系进行层次分析(AHP),对审计署2010年至2014年的审计绩效进行评价。

关键词:层次分析法 平衡计分卡 审计绩效

一、引言

我国审计机关绩效评价研究大致经历了三个发展历程:一是对国外审计绩效评价的认识、介绍和引荐。二是研究运用各审计绩效评价方法,形成以BSC指标体系为主的国家审计绩效评价指标体系。三是以BSC指标体系为主的国家审计绩效评价的实证研究。

但目前BSC审计绩效评价体系指标选取较为粗犷,尚未形成一致的指标筛选标准和指标体系。鉴于此,本文在整理研究相关文献的基础上构建新的BSC审计绩效评价指标体系,结合最新审计署绩效数据对审计署审计绩效进行评价。

二、体系和方法

(一)BSC审计绩效评价指标体系

BSC指标体系结构性和整体性良好,不同层次间及同一层次不同指标间重叠小。评价指标体系不仅要求指标全面,同时对指标的必要性有较高要求,指标数量并非越多越好。在兼顾全面性的同时减少体系指标数量,可以减少数据重叠度,节省评价成本,增加评价精度,提高评价效率。最底层指标数量以3-5个为佳。本文构建的指标体系如下。

(二)层次分析法

层次分析法(AHP)是一种主观赋权法,由美国运筹学家Saaty与20世纪70年代提出。AHP是将与决策相关的元素分解成几个层次,在此基础上进行定性和定量的分析的决策方法。该方法具有系统、灵活、简介的优点。

三、实证分析

本文运用软件yaahp v0.6.0对BSC审计绩效评价指标体系进行层次分析,这是一款专业AHP分析软件。

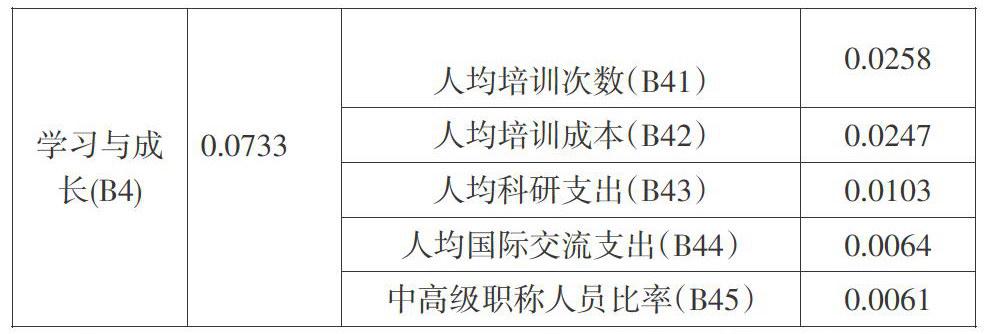

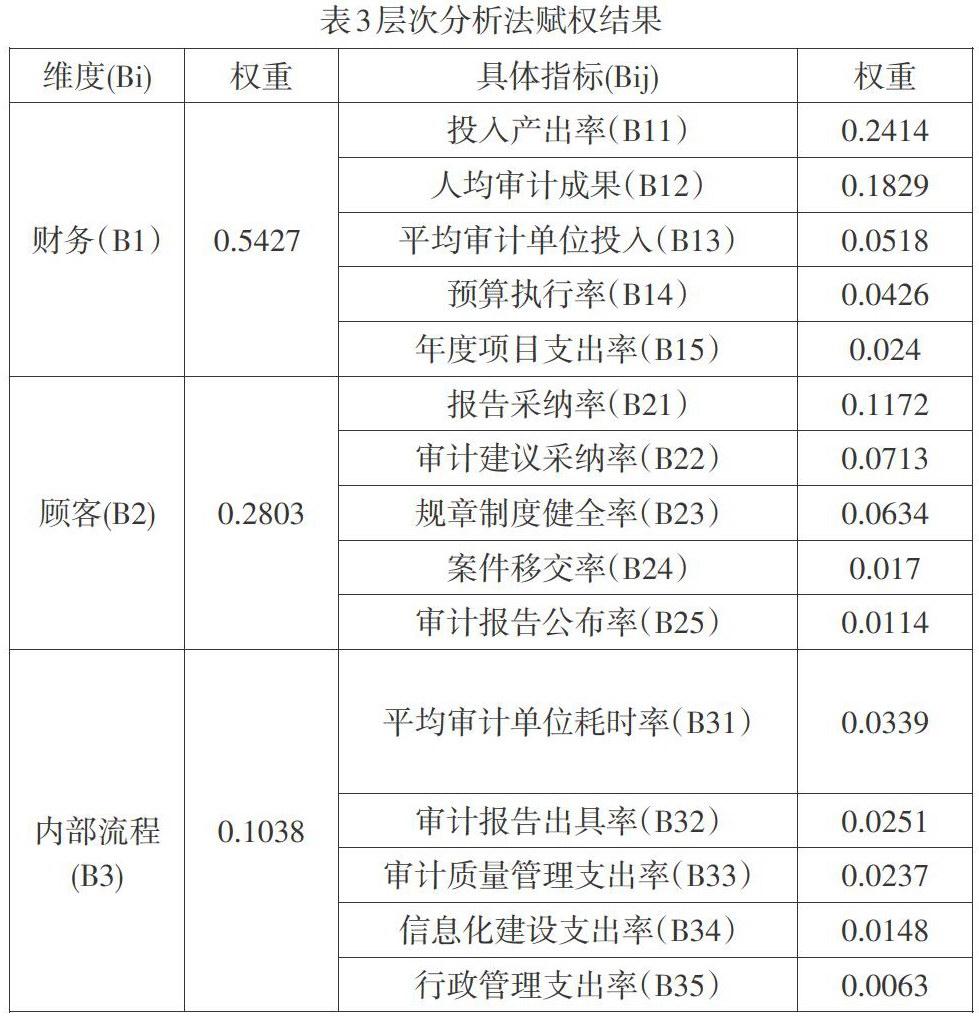

针对调查对象的调查结果需要经过一致性检验,一致性数值小于0.1为通过检验。本次调查个别指标间一致性为经过统计调整的结果。结果为:维度指标间、财务指标间、顾客指标间、内部流程指标间以及学习与成长指标间一致性分别为:0.0591、0.0456、0.0665、0.0885、0.0166,均通过一致性检验。AHP赋权计算结果如下。

本文以审计署2010年至2014年审计绩效报告及预决算报告为主要数据源。消除量纲及数据数量级差异,对原始数据进行均值化标准处理。公式为:标准化数据=原数据*100/均值,处理得下表数据。

将经过标准化的数据与表4中对应权重相乘,结合指标属性(正向相加,负向相减)得出历年审计绩效数值。

四、结束语

2010年至2014年,审计署审计绩效综合评价得分有大幅提高,主要归功于财务维度得分的大幅增长。对审计绩效提升最明显的是投入产出率和人均审计成果的大幅提高,以及平均单位审计成本的持续降低。

顾客维度得分也波动上升,说明审计署与被审计单位的沟通和交流逐渐加强。这可以增强审计成果被执行的力度,提高审计的社会效益。

内部流程和学习与成长维度的得分因数据不足,指标选择上受到较大限制。信息化建设支出率指标对内部流程得分的影响非常明显,分析原因是2010年度投入大量资金已基本完成本阶段信息化系统的建设,因此往后年度信息化建设支出呈下降趋势。仅从目前筛选的几个指标评价得分情况分析,审计署未对内部流程和学习与成长投入足够的重视,需要引起注意。

参考文献:

[1]王学龙,王复美.审计机关绩效评价指标体系构建[J].审计研究:2015年1期,52-59

[2]苏为华.多指标综合评价理论与方法问题研究[D].2000年9月

[3]邓雪,李家铭,曾浩健,陈俊羊,赵俊峰.层次分析法权重计算方法及其应用研究[J].数学的实践与认识:2012年4月,第42卷第7期,93-100