浅谈银行工具对企业票据的管理

2016-03-14俞伟红

俞伟红

摘要:随着银行工具的不断创新,企业如何运用银行的创新工具去提升自身的现金管理价值,特别是在票据收支较为频繁的企业,怎样改变企业对票据认知状态:票据到期才能为企业所用、票据只能背书转让、票据不能当现钱使用的观点,严重制约了票据真正的价值。主要从三个方面探讨银行工具盘活企业票据,以此来促进财务管理票据的能力,为企业创造更大的经济价值。

关键词:银行票据 传统与创新票据的区别 银行工具

随着中国经济的快速增长,银行的金融产品不断创新,银行承兑汇票作为企业重要的融资工具和支付工具,在企业生产领域中发挥的作用越来越大。央行发布的《2014年第四季度支付体系运行总体情况》显示,2014年第四季度实际结算商业会叫业务440.70万笔,金额4.87万亿元,同比分别增长4.73%和5.09%。如何运用银行的现金管理工具,管理好企业的票据,已经成为企业财务人员的必修课。首先我们了解一下传统与银行创新票据管理模式的区别、企业如何合理应用票据工具和银行工具在实施过程中存在的问题现状,再来了解企业如何运用银行金融工具来管理票据,为企业降低融资成本。

一、传统与银行创新票据管理模式区别

传统的票据管理模式:分票据的收讫和支付两种情况。第一种情况,当公司收到承兑汇票时,将票据的起止日期、票号、金额、付款单位等信息录入台账,然后承兑汇票就放进了出纳的保险箱。有两种情况下该票据会被拿出来,一是票据到期托收,另一种背书支付。第二种情况:承兑汇票的办理,一般是要先提供给银行合同复印件、发票、纸质承兑协议、承兑申请书等资料,等银行审核无误后,再跑到银行递交开票申请,最后银行审核同意后企业再到银行去开具承兑汇票。

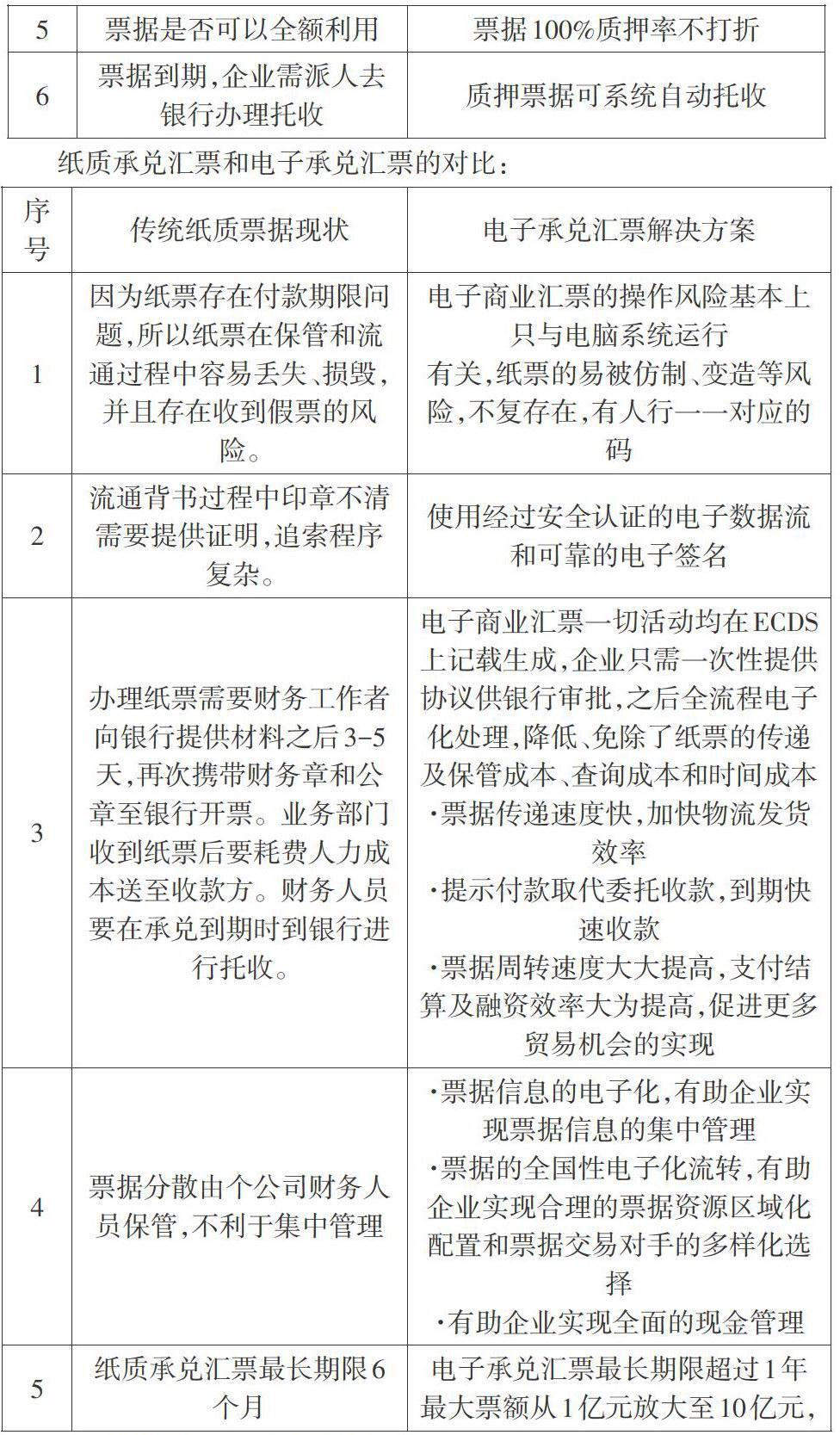

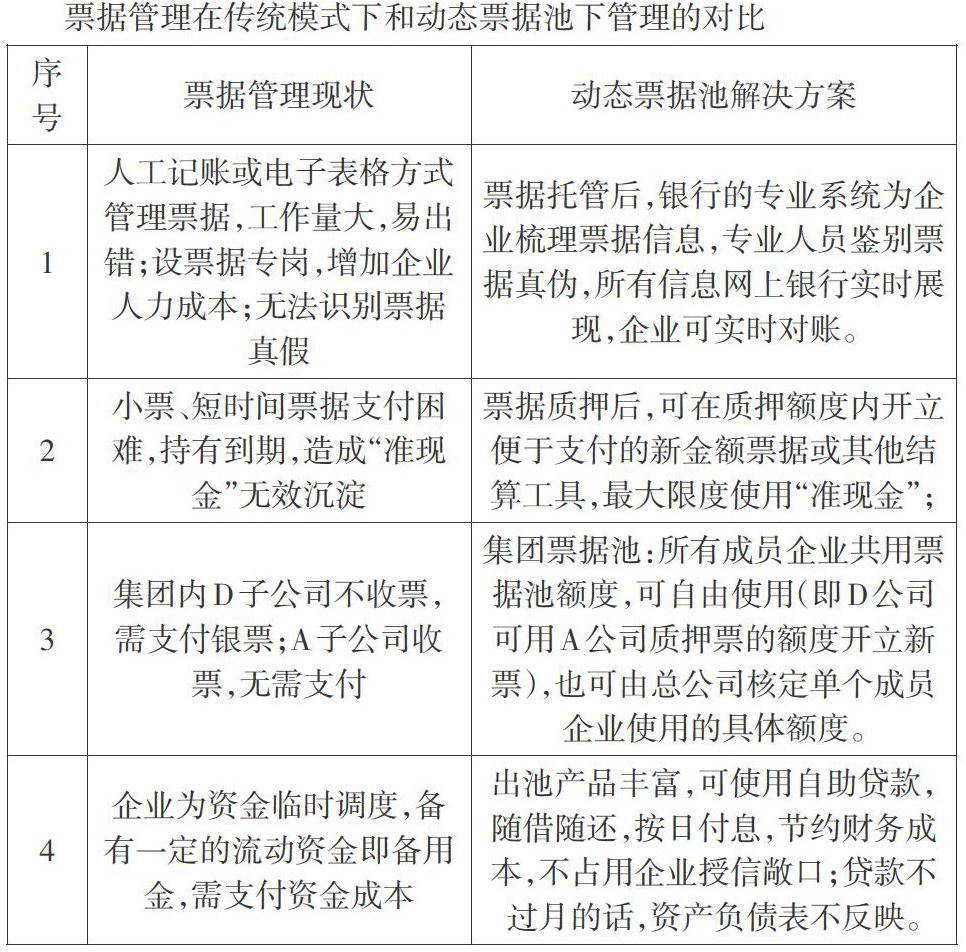

围绕票据池、电子承兑汇票,这些新兴的金融产品结合我们公司的业务,它与企业传统票据的管理模式、操作方法有哪些不一样,能否为企业解决实际问题,是否刚好对症下药,我们在列表下面进行了对比。

二、企业如何合理运用银行票据

银行的创新工具,解决了企业收到承兑汇票尘封保险箱的问题,让不动资产盘活成了流动资产。企业首先与银行签订票据池协议,可以将收到的票据放入到池内。即将收到的票据100%进行质押,当企业要开具承兑汇票的时候,就可以根据池内票据的额度,开具银行承兑汇票。一般企业开具承兑汇票,都要在银行缴纳保证金的比例从10%-100%,信用好的企业或者存款额较大且在该银行建立了现金池的企业,银行一般会同意企业只要支付10%-30%的保证金,更有企业不用缴纳保证金也有。以缴纳30%保证金计算,开出一张6个月的票面额100万的银行承兑汇票,如果是企业已经建立了票据池,此笔承兑30万的保证金就不用支付,这样大大降低了资金成本,提高资金的使用效率,使票据具有了融资功能,降低了企业的财务成本。

成员企业的收票、开票,也可以打通。集团统一做授信,也可以将授信额度给成员企业使用,可有效解决集团或其下属成员企业在购销活动中收付票据期限错配、金额错配的问题,解决了成员企业收票少,开票多的情况,从而达到共享一个票据池的额度。提高企业融资能力的同时,又不占用企业一般授信额度。

进入到"池子"中的票据,是广义上的票据,不仅包括商业承兑汇票和银行承兑汇票,还可以包括企业(或企业集团)创设的内部票据。银行精细化管理"入池票据资源",票据托收回来的资金进入池中,存为较多的小额1天/7天通知存款或3个月定期存款,为企业谋取最大的理财效益。如果企业没有需要动用的授信资源,那么银行会将票据池中的资金办理自动滚存。

电子银行承兑汇票使用非常方便,只要开通网银的企业都可以线上操作电子承兑汇票。对于银行来说,也喜欢开电子汇票,对于他们来说,开电票风险更低,审批流程可以简化,企业在办理时间上也可以大大缩短。

三、银行工具在应用中存在的问题

银行为了适应企业业务的发展,不断地推陈出新。这些新的银行工具也为企业的业务带来很多的便捷和效益。但是,这些银行工具在使用过程中还存在着一些问题。以票据池为例:银行不是所有的票据都收,比如说小银行开出的票据;另外银行对入池的票据的贸易背景的真实性要核查。这点匪夷所思,企业收到票据,本身就是提供劳务获得了甲方认可,已经证明了业务的真实性,但是银行还是会要求企业提供该业务的合同、企业开具的发票以及进项税认证的清单(或建安发票的完税凭证)。另外在开票环节,个别银行的审批流程会比较长,开一张票据短则3-5天,长则10-15天,通知开票后,办事人员在柜台基本要等1个小时才能拿到银行承兑汇票。

池内票据较少时,票据池会出现负效应。比如说,企业收到的票据少,但开出去的票据多,质押的票据金额就不能转出来,而是继续放在银行的保证金账户。即票据池一笔100万的票据3个月到期,开出一张100万的票据6个月到期,如果此期间没有新的票据放入池子里,则3个月到期的100万,只能存在银行保证金账户,作为开出去6个月承兑汇票的质保金。这样的话,就大大降低了资金的使用效率。

四、结束语

就此,商业银行应适时建立按票据发生额一定比例提取风险准备金的制度,在业务实践中不断完善票据池业务的风险管理体系。同时,改善和提高业务办理流程,减少不必要的审批环节,减少开票等待期,保障企业业务的顺利开展。同时作为企业如何抓住、用好金融工具,更好地提升资金管理水平。目的只有一个,所有的产品,所有的服务,就是提高企业资金价值的最大化,实现票据价值的最大化,实现银企合作战略效益的最大化。

参考文献:

[1]李娉.票据池与企业现金管理[J].首席财务官,2015