融资优序、定向增发公告效应

2016-03-14蒋莹芳

蒋莹芳

(浙江财经大学,浙江 杭州 310018)

1 引言

自1958年Modigliani and Miller提出资本结构理论以来,融资决策一直是公司财务研究的重要话题。再融资主要是指企业上市后进行的股权再融资。随着证券市场的发展和上市公司数量的增加,再融资对于上市公司越来越重要。而且再融资方式和金融工具的创新使得融资决策问题更加复杂。因此,迫切需要相应的再融资理论来指导企业的再融资实践。经济转型时期的中国需要建立适合自身特点的上市公司再融资决策理论框架,而不能简单套用西方的财务理论和经验。由于企业的再融资决策是公司在特定的经济环境、金融市场、公司治理机制及文化背景下对资本结构进行选择的一种行为,因此,研究中国上市公司的再融资问题不能直接套用国外的某个理论,而应该基于中国上市公司所处的市场环境和文化背景。

Modigliani and Miller(1958)提出著名的MM定理1指出,在资本市场完全竞争、没有税收的条件下,企业的价值不会因为其选择何种融资方式而受到影响;MM定理2则指出,在债务风险较低的情况下,企业可以通过增加负债,增加其股权收益率。MM定理给我们的启示是,从增加企业价值的角度看,企业无需进行融资方式决策,但MM定理的假设十分严格,与现实经济情况相距甚远,实用性不强。Modigliani and Miller(1963)对MM理论进行了修正,考虑到公司所得税的情况下,负债越多,融资资本成本越低,则企业价值越高。根据修正的MM定理,债务融资的税盾效应使得理论上债务融资优于权益融资。

Myers and Majluf(1984)针对企业融资的优先顺序问题,提出了著名的融资有序理论(pecking order theory of financing)。该理论认为,企业在决定采用何种方式来为新投资项目融资时,优先考虑的是内部融资,接着是债务融资,最后才是权益融资。其理由是:由于存在信息不对称,内部人(如管理者)比外部的投资者拥有更多的信息,逆向选择问题会使得外部融资的成本较高,因此在公司面临资金短缺时,外部投资者会把发行股份看作有关企业价值高估的不利信号,导致企业股票价格下跌,企业为了减少这一价值破坏效应会优先采用内部资金和发行债券的融资方式,只有在不得已的情况下才会选择发行股份的方式。融资有序理论是企业为了避免信息不对称情况下产生的逆向选择问题所做出的资本结构选择。

综上,不论是从税盾效应而言还是从信息不对称来看,股权融资都是次于债务融资以及内部融资的选择。然而,在我国,权益融资长期以来被视为低成本融资,股票市场被地方政府视为融资窗口,上市公司更加偏向于股权再融资这种方式来进行融资。股权再融资包括增发和配股两种。下文着重研究的是增发中的定向增发的股价效应。

黄少安、张岗(2001)指出,我国上市公司存在着股权融资偏好,具体表现为:大多数上市公司资产负债率较低,而且在资产负债率较低甚至为零的情况下,仍然倾向于采用发行股权而不是采用债务融资方式。他们试图从我国独特的制度背景、外部资本市场环境等方面来分析其原因,认为股权融资偏好的直接原因在于我国股权融资的成本较低。经过计算得到,我国银行借款和发行债券的最低单位成本均大于发行股份的最低单位成本,出于尽可能降低融资成本的考虑,我国上市公司偏好股权融资就不足为奇了。深层次的原因在于我国的制度和政策,监管部门关于股利的相关规定存在缺陷,我国很多上市公司选择不分红,股权融资成本变为一种软约束。

在我国股权再融资偏好的基础上,一些学者对其中对定向增发进行了增发后续对企业对影响研究。我们知道,市场是一个充满竞争的大环境,在这个环境中,对资本市场中人的行为规律的基本认识是我们理解市场以及其参与者的前提。根据人的自利行为原则,发展出委托-代理理论、机会成本的概念等。作为自利行为的延伸,信号传递原则,则表明当市场参与者作出行为,当该行为作为某中信号传递到市场当中,将会如一石激起千层浪般产生种种反应。信号传递原则,是指行动可以传递信息,并且比公司的声明更有说服力。人们的行动往往反映其背后的逻辑,比如进行一项资产的买进能暗示出该资产“物有所值”,买进的行为提供了有关决策者对未来的预期或计划的信息。当公司发布定向增发公告,市场对该行为应当会作出相应反应。肖万(2012)考察了定向增发预案披露问题,研究发现在上市公司公告定向增发预案之日,上市公司股票价格已呈现一定的市场效应。除了信号传递理论背后对逻辑之外,也有学者章卫东等(2010)从所融得资金的角度研究发现定向增发与公司绩效之间具有正向相关性,定向增发引发优质资产向上市公司的持续注入现象,有利于提升上市公司中长期经营绩效。

2 案例CAR分析

为了观察定向增发为上市公司带来的市场反应,本文运用事件研究法对新华医疗在2013年7月18日公告的定向增发事件所带来的股价效应进行分析。为了观察该事件的影响,我分别选择了公告定向增发日起的(-5,5)、(-10,10)、(-30,30)作为事件窗口计算其累计超额收益率的变化。

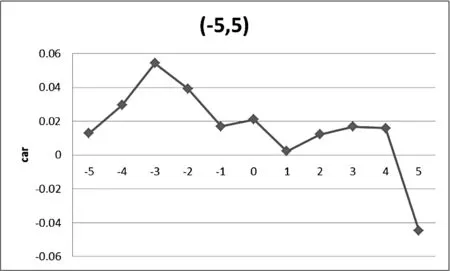

图1 (-5,5)时间窗口CAR的变化

从1图可以看出,在(-5,5)日事件窗口内,CAR从正转为负,尤其在第四天到第五天之间数值变化尤为明显,为排除段时间内的一些波动因素,因此,需要进一步观察(-10,10)窗口内CAR的变化。

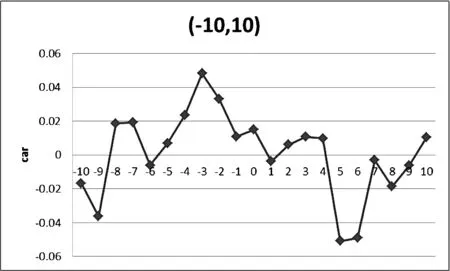

图2 (-10,10)时间窗口CAR的变化

如图2所示,虽然第四天到第五天之间,CAR数值大幅减少,变为负值,但随后CAR有向上的趋势,因此我认为从(-30,30)窗口来看,估计本次增发事件带来的股价效应更为合理。

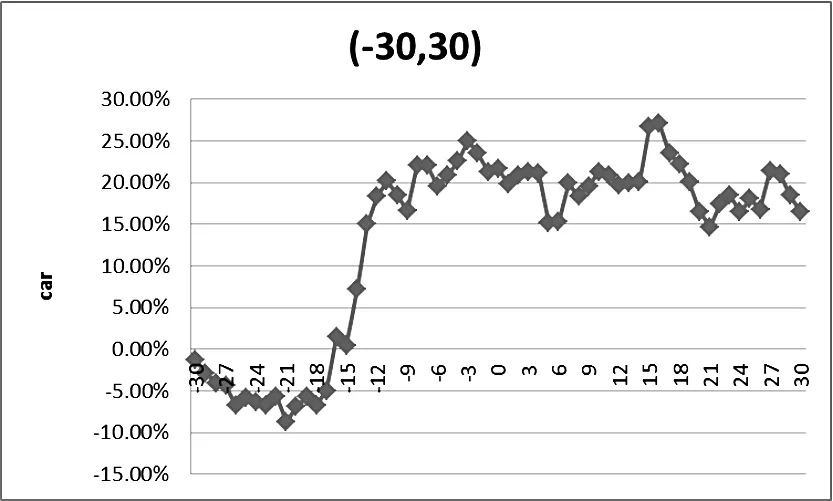

图3 (-30,30)时间窗口CAR的变化

由图3可以看出,(-30,30)窗口定向增发带来新华医疗在资本市场的积极效应,投资者对其股价持乐观态度,所以累计超额收益率为正。而从-18日左右,CAR开始由负转正,且持续升高。说明该事件在之前可能有消息泄露的情况,查阅公司公告以后发现,公司在正式公告之前有过一次长达一个月的停牌。

由以上三图可知,定向增发带来的股价效应在一定时间内会逐渐显示出来,从短窗口来看,CAR也许表现的并不明显,而以上图1、2中均显示CAR会有极短的下降趋势。巧合的是,在之前的课程作业的CAR计算中,我选择的中钨高新的定向增发累计超额收益率计算中,在(-10,10)窗口内也有类似的趋势出现。

图4 累计超额回报率

图4与图2相类似的是CAR均在t=0之后极短的时间内下降为负值,而后慢慢升高。我认为从短期来看,这符合信息不对称的原理:公司面临资金短缺时,外部投资者会把发行股份看作有关企业价值高估的不利信号,导致企业股票价格下跌。而定向增发融资用于项目可能会为公司带来从更长期来说的某些价值,这可能是随后CAR逐渐回升甚至更高的原因之一。

3 描述性统计

本文的数据来源于CCER色诺芬股票市场交易数据库,选取了2010年1月1日到2015年5月8日期间沪深两市的A股市场上发生过增发事件的上市公司为研究对象,并按照一定的标准剔除了一些不符合要求的样本公司。

样本选择的具体标准如下:(1)剔除金融、保险类上市公司,因为金融保险类上市公司单独执行的金融企业会计制度与其他公司可比性较差;(2)剔除ST类公司,该类公司处于困境,面临退市风险,会对实证研究的结果产生负面影响故剔除;(3)剔除公开发行的样本;(4)剔除数据缺失的样本。经过上述选择后得有效研究样本2683个,用stata处理数据得样本总体描述性统计如表1。

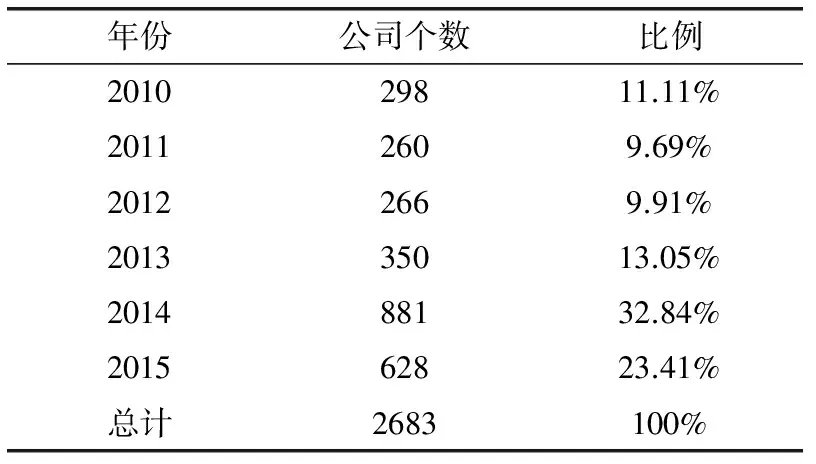

表1 样本总体行业分布描述

从表1可以看出,从2010年以来定向增发的公司数总体上是逐年递增的,除了2011年较上年是减少的以外,其余年份在2014年以前增加比较平缓,每年增加50家左右;而自2014年以来,定向增发公司数突然剧增,2015年不到半年的数据就已经达到628家,几乎是2013年的两倍。从2014年—2015年之间定向增发的骤增可能与这一轮牛市的来临有关。

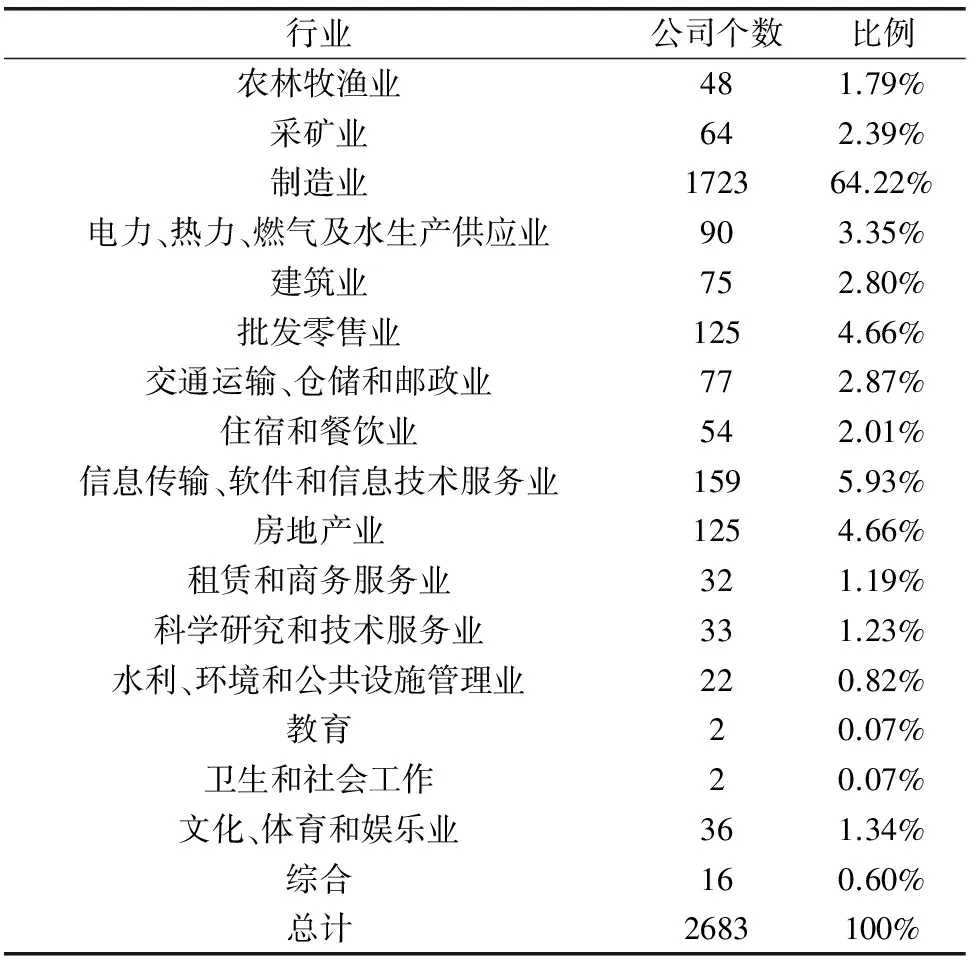

由表2可以显著看出,制造业的定向增发公司最多,其次是信息传输、软件和信息技术服务业,再次是房地产业和批发零售业。原因是制造业的公司基数大。

表2 样本总体交易状态分布描述

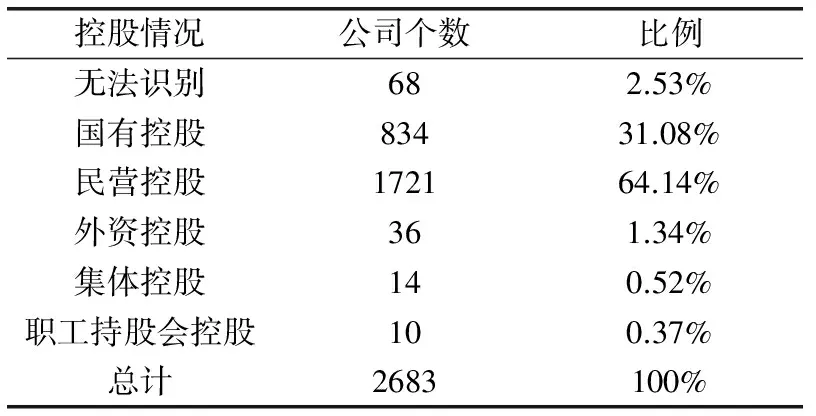

表3 样本总体控股状况分布描述

从表3中可以看出,定向增发最多的公司是民营控股的公司,其次是国有控股公司。

综上可得,定向增发是上市公司在市场上进行股权再融资的手段之一,因此,选择一个好的增发时点也显得尤为重要。随着经济周期的变化,股票市场也会有较大的波动。在市场呈上升趋势或者牛市中,为了传递信号同时也为了以更好的价钱融得更多的资金,会有更多的企业选择在这个时间点进行定向增发。而从其他角度进行的描述性统计,由于行业和不同制度环境的公司基数本来就不一样,因此无法得到可以推广的结论,有待进一步研究。

[1] 黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,11(1):77-83.

[2] 章卫东.上市公司股权再融资方式选择:配股、公开增发新股、定向增发新股[J].经济评论,2008,(6).

[3] 王乔,章卫东.股权结构、股权再融资行为与绩效[J].会计研究,2005,(9).

[4] 胡乃武.增发融资的股价效应与市场前景[J].金融研究,2002,(5).

[5] 邹斌.定向增发与公开增发新股融资股东财富效应的实证研究[J].经济评论,2011,(6).

[6] 李康,杨兴君,杨雄.配股和增发的相关者利益分析和政策研究[J].经济研究,2003,(3).

[7] 章卫东,李川海.定向增发新股、资产注入类型与上市公司绩效的关系[J].会计研究,2010,(3).

[8] 肖万.定向增发、控制权变动及其信号传递效应[J].南方经济,2012,(2).