我国商业健康保险发展态势与特点

2016-03-13安领娟

安领娟

(首都经济贸易大学,北京110106)

1 引言

随着我国人口结构的变化,人们对于医疗保险有着巨大需求,强制性的社会医疗保险能够满足人们的共性需求,但无法满足人们在失能、护理等方面的多样化需求,对于需求间的差异则需要商业健康保险提供补充保障。但目前我国商业健康保险发展缓慢,甚至停滞不前。为了缓解商业健康保险与人们对于健康保障需求之间供不应求的状态,2014年8月国务院发布《“新国十条”》,指出要把商业保险建成社会保障体系的重要支柱,11月发布《关于加快发展商业健康保险的若干意见》,肯定商业健康保险的“主力军”地位,且第一次从深化医药卫生体制改革、发展健康服务业、促进经济提质增效升级的高度定位了商业健康保险的功能作用。两项法律的颁布说明未来社会保障体系改革的趋势是充分发挥商业健康保险在商业保险乃至整个医疗体系中的支柱性作用。总结我国商业健康保险近些年的发展状况与特点,对于商业健康保险的发展起着至关重要的作用。

2 我国商业健康保险发展的背景分析

2.1 国家政策支持

2009年4月,国务院发布《“新医改”方案》,主要目标是尽快实现基本医疗保险全覆盖的同时,加快建设其他多种形式补充医疗保险和商业健康保险为补充,满足多层次医疗卫生需求,健全医疗保障体系。由于基本医疗保险的保障水平有限,如目前我国国产药品数量约17万种,其中基本医疗目录包含药品2060种,占比仅1.2%,基本保障不能覆盖的范围就需要非盈利性医疗机构或商业健康保险提供保障,这就为商业健康保险的发展提供了空间。2014年《“新国十条”》及《若干意见》的发布明确表明了国家在医疗保险方面未来的发展方向是鼓励、支持和促进商业健康保险发展。

2.2 人口老龄化及医疗需求剧增

众所周知,人口老龄化是世界上各个国家共同面临的问题,但我国人口老龄化的增长率却仅次于世界上人口老龄化程度最严重的日本,按照这种阶梯式持续上涨的增长率继续增长下去,我国将成为世界上老龄化程度最严重的国家之一(见图1)。

老龄化程度的加深及人口预期寿命的延长带来了人们对医疗需求的剧增。由表1可以得知,2008-2012年,看病群体与人均医药费逐年增长,门诊的看病人次平均增长率为8.9%,门诊病每人次人均医药费平均增长率为8.6%,住院人次与人均医药费的平均增长率分别为11.8%、7.5%。因此,目前我国居民对医疗保障存在着巨大需求,且需求增长率呈现不断增加的趋势。

但是,农村居民的医疗服务购买力不强,住院的人均医药费用与农村居民家庭人均纯收入持平,若完全自掏腰包,农村居民可能面临收不抵支的状况。

表1 我国医疗需求及购买能力情况单位:亿次,元

图1 1998-2012年六国65岁人口占比增长率情况

2.3 保险公司经营战略转变

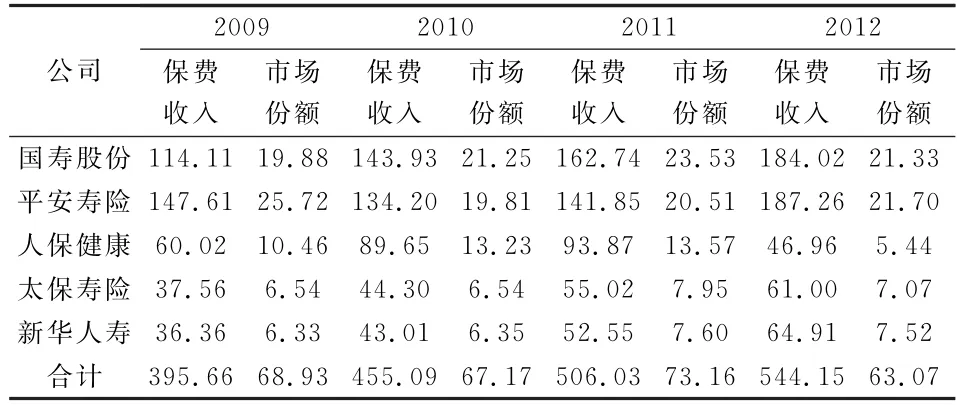

2010-2014年,我国寿险业务呈现负增长的状态,这直接导致了人身保险与总保费增长率下滑。期间,分红险产品增长率可忽略不计,甚至呈负增长的状态,而此时的商业健康保险却呈现高增长趋势。由表2不难发现,六个保险公司商业健康保险在人寿保险中的占比均逐年增长,由此可见,保险公司的产品战略开始向健康保险转移。

此外,2013年8月1日,《中国保监会关于普通型人身保险费率政策改革有关事项的通知》发布,普通型人身保险费率政策改革正式启动,持续了14年之久的人身保险传统险2.5%的预定利率上调至3.5%。费率改革启动的背景下,面临保费下降和利润率下滑的潜在挑战,保险公司产品发展战略向商业健康保险适度倾斜。

表2 2009-2012年六保险公司分红险、健康险状况(单位:%)

3 我国商业健康保险发展现状

3.1 保险规模小,经营主体集中

我国商业健康保险的保费收入规模较小(见表3),从绝对量上看,2009-2014年健康保险的保费收入从574亿元提高到1587,保费规模有了大幅度提升,从相对量上看,其在人身保险中的占比从7%提高到了12%,但占比仍然较小,根据发达国家经验,这一比例应在20%-30%。健康保险在人身保险中的比例如此之小,更不用说在整个商业保险中的比例了。

商业健康保险发展成现在的规模与经营主体集中有着密不可分的关系,目前我国专业性健康保险公司只有四家,与市场上存在的124家保险公司相比(截止到2011年),占比不足4%。此外大多数寿险公司与财险公司也经营不同规模的健康保险业务(见表4),排名前三的保险公司占比更是高达55%左右,可以想象其它一百多家保险公司商业健康保险的市场份额有多小。

表3 各险种保费收入及其在人身保险保费收入中占比情况 单位:亿元,%

表4 健康保险前五名经营主体的经营状况 单位:亿元,%

3.2 增长速度快,发展水平低

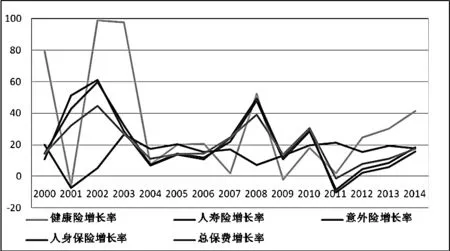

由图2可以发现,商业健康保险的环比增长率呈现波动状态,在2000-2003年波动剧烈,增幅较大,2004-2011年稍显平缓,与人寿保险增长率及人身保险增长率增幅周期大致相同。2012-2014年商业健康险增长率明显超越人身保险及总保费增长率,呈现阶梯式上升趋势,增长速度非常快。

虽然健康保险的增长速度可观,但其发展水平不高,主要表现在从保险密度和保险深度两个角度,商业健康保险发展水平滞后于全国保险水平。从我国保险市场目前的发展情况来看(见表5),2008-2013年,商业健康保险密度不断增长,但保险深度几乎不变,且都远不及相对应年份的全国保险及人身保险的保险密度与保险深度。从保险密度与保险深度来看,健康保险的发展水平也还有进一步提升的空间。

图2 2000-2014年我国保费收入增长率情况

表5 我国健康、人身、全国保险密度、保险深度情况单位:元,%

3.3 居民观念错位,政府激励力度差

纵观整个保险市场的发展,我国保险密度与保险深度都与发达国家有不小的差距,健康保险也是如此,影响其发展的重要原因之一是居民保险意识差,存在侥幸等错位心理。截止到2013年末,社会医疗保险的参保率近乎100%。虽然大多数居民已经认识到慢性病及很多重大疾病的发病率扩大且发病平均年龄提前,但他们觉得有社会保险就够了。居民侥幸心理突出,甚至一些居民认为不能报销只能自认倒霉。此外,对于“国家保障”仍有严重依赖心理的居民,高度怀疑商业健康保险公司的经营目的,甚至有些居民看到推销保险的人员,就觉得骗子来了。

我国居民对商业保险的态度只有在国家政策支持与肯定商业保险的前提下才可能慢慢得到改观,否则商业健康保险很难在这部分人群中开展市场。因此,政府的激励机制在促进商业健康保险发展的过程中显得尤为关键。

4 商业健康保险发展趋势

4.1 保险规模增大,经营主体多元化

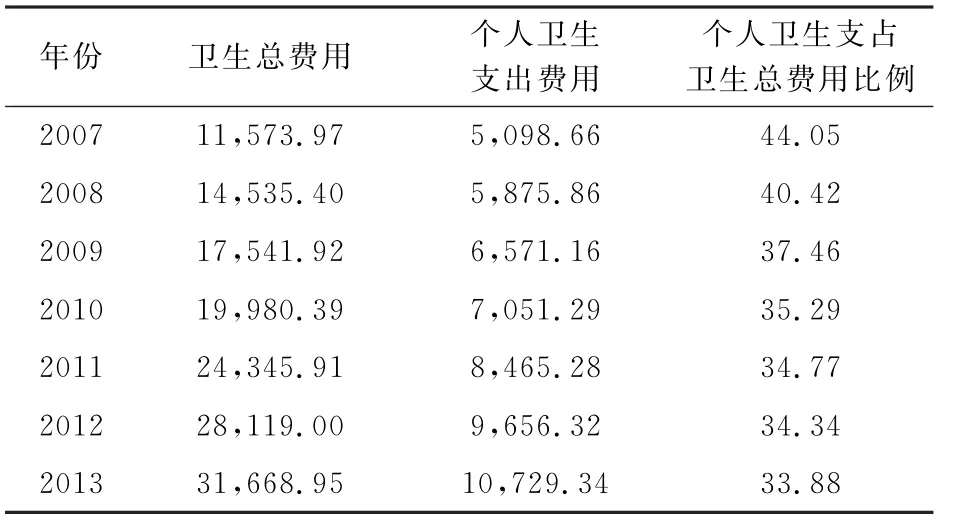

从需求的角度看,人口老龄化及预期寿命的延长伴随着对护理及失能保险的需要,必将促进商业健康保险规模的扩大。从供给的角度看,随着保险市场的发展与完善,基于供需平衡理论,健康保险的经营主体应趋于多元化。如果从目前我国个人卫生支出费用角度判断,则不难发现商业健康保险广阔的发展前景。2013年,个人卫生支出占卫生总费用的比例为33.88%(见表6)。但占比较高,而这一部分正是商业健康保险的发展空间。若将个人卫生支出部分的部分全部转化成商业健康保险费收入,那将相当于健康保险2013年近全年的保费收入。

表6 我国个人卫生支出情况 单位:亿元,%

4.2 增长速度持续,发展水平提高

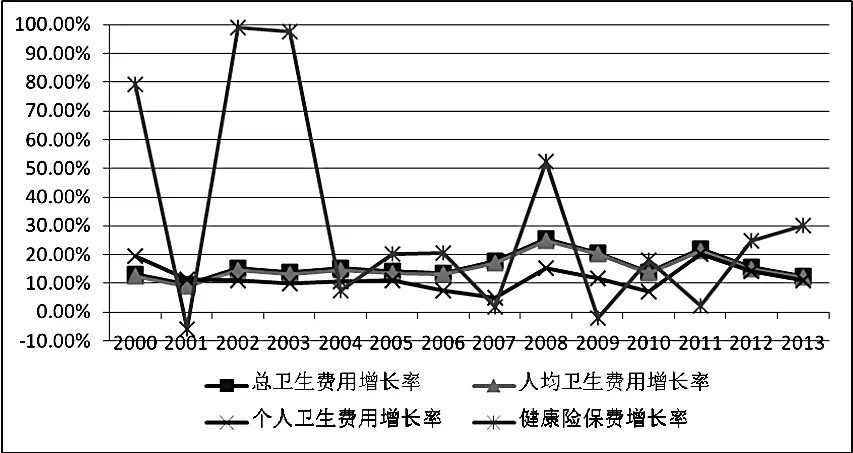

从健康险保费增长率与个人卫生费用增长率的对比情况看,2000-2013年,健康险的保费增长率基本都明显高于个人卫生费用的增长率,这表明仍然有更多的人参与了健康保险,从而在一定程度上挤压了个人费用的增长(见图3)。在保险公司产品发展战略向商业健康保险转移的背景下,2012年以来健康保险已经实现了高速增长,再加上最近保险公司积极推进的新型健康保险产品,健康保险继续维持高速增长且发展水平不断提高是大势所趋。此外,《“新国十条”》提出到2020年实现我国由保险大国向保险强国转变的目标,保险深度达到5%,保险密度达到人均3500元。若商业健康保险按照此目标发展,除保险规模将翻几番外,发展水平也将得到显著提高。

图3 2000-2013年我国卫生费用及商业健康保险支出增长率情况

[1]朱俊生.商业健康保险在医疗保障体系中的角色探讨[J].保险研究,2010,(05):35-41.

[2]朱铭来,宋占军.发展商业健康保险的思考[J].中国金融,2015,(02):63-64.

[3]吴新春.新形势下我国商业健康保险面临的机遇和挑战[J].上海保险,2015,(03):29-32,37.